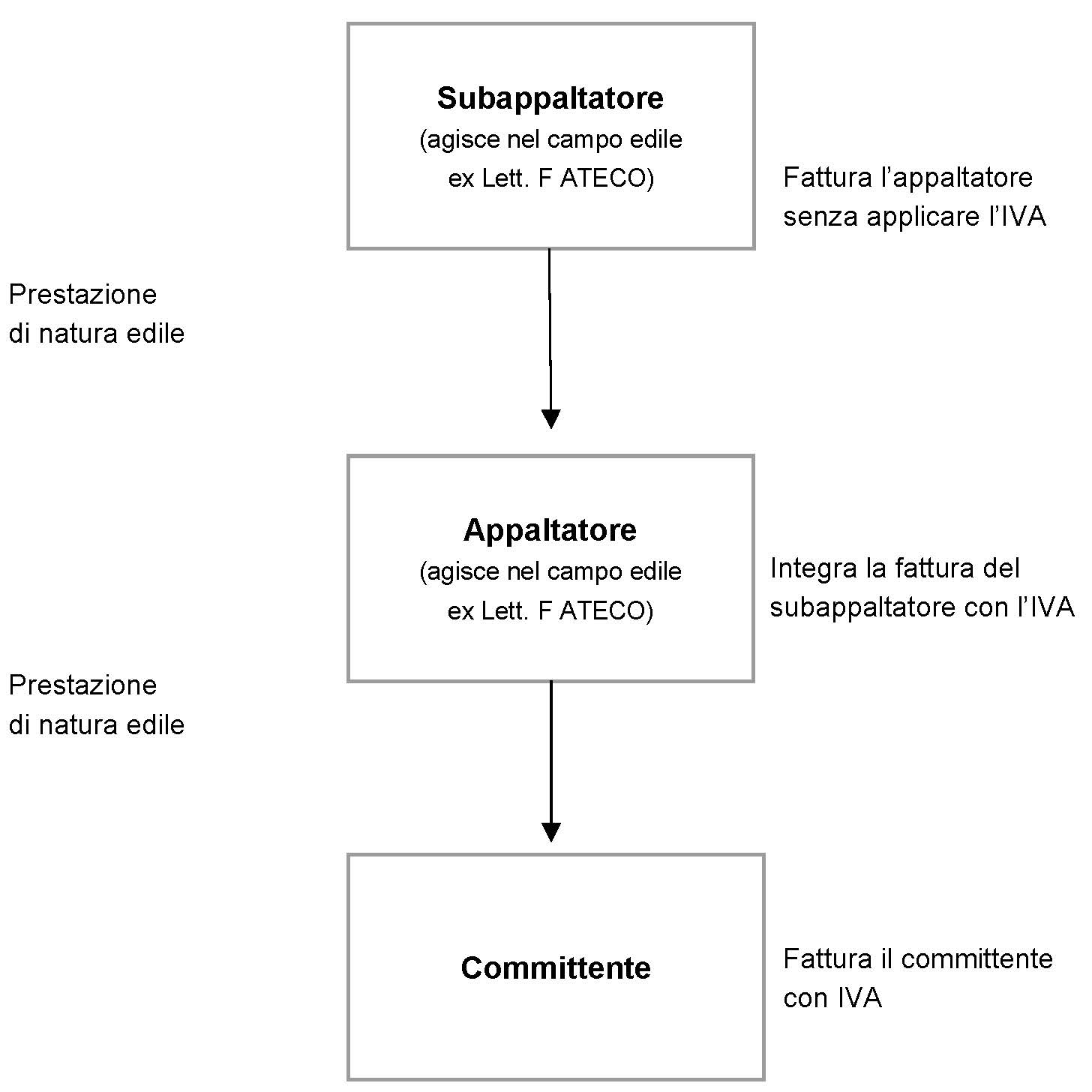

50.1. Agricoltura e simili - 50.1.1.Produttori agricoli - Pesca in acque dolci - 50.1.2. Attività connesse a quella agricola - 50.1.3. Agriturismo - 50.1.4. Cooperative agricole e della pesca - 50.2. Editoria - 50.3.Agenzie di viaggio - 50.4. Intrattenimenti e spettacoli - 50.4.1.Attività di intrattenimento - 50.4.2.Spettacoli - 50.5. Regime del margine (beni usati) - 50.5.1. Metodo analitico - 50.5.2.Metodo forfetario - 50.5.3. Metodo globale - 50.5.4. Operazioni con l’estero - 50.5.5. Agenzie di vendite all’asta - 50.6. Rottami - 50.6.1. Operazioni con l’estero - 50.6.2. Rapporti con il regime del margine - 50.7. Contribuenti minori - 50.7.1. Obbligo di fatturazione elettronica per tutti i soggetti (forfetari o meno) - 50.7.2. Conferimento di delega agli intermediari per l’utilizzo dei servizi di fatturazione elettronica - 50.8. Autotrasporto per conto terzi - 50.9. IVA per cassa - 50.9.1. Soggetti autorizzati - 50.9.2. Condizioni e limiti - 50.9.3. Fatturazione e adempimenti contabili - 50.10. Commercio elettronico - 50.10.1. Commercio elettronico indiretto - 50.10.2. Commercio elettronico diretto - 50.11. IVA nel campo immobiliare - 50.11.1. Cessione di immobili abitativi - 50.11.2. Locazione di immobili abitativi - 50.11.3. Cessione di immobili strumentali (per natura) - 50.11.4. Affitto di immobili strumentali (per natura) - 50.11.5. Terreni - 50.11.6. Appalti, subappalti e reverse charge - 50.11.7. Agevolazioni per ristrutturazioni edilizie ed altri incentivi - 50.11.8. Cessioni di beni o prestazioni di servizi su immobili - Territorialità - 50.11.9. Assegnazione di immobili

50.1. Agricoltura e simili

50.1.Agricoltura e simili50.1.1. Produttori agricoli - Pesca in acque dolci

50.1.1.Produttori agricoli - Pesca in acque dolciAi fini IVA sono considerati produttori agricoli (art. 34, D.P.R. n. 633/1972):

-

coloro che esercitano per professione abituale, anche non organizzata in forma d’impresa, ovvero sotto forma di organismi associativi, le attività di coltivazione del fondo, allevamento degli animali, api e simili (art. 2135 c.c.);

-

i soggetti che esercitano attività di pesca in acque dolci, di allevamento di rane, di piscicoltura, di mitilicoltura, di ostricoltura e di allevamento di rane e altri molluschi e crostacei.

All’elenco si aggiunge una serie di altri soggetti collettivi quali:

-

gli organismi di intervento agricolo;

-

le cooperative e consorzi che utilizzano prevalentemente prodotti dei soci, ovvero forniscono prevalentemente ai soci beni e servizi diretti alla cura e allo sviluppo del ciclo biologico;

-

gli enti che provvedono per legge, anche previa manipolazione o trasformazione, alla vendita collettiva per conto dei produttori soci.

Per questi soggetti sono previsti i seguenti regimi particolari![]() che si affiancano a quello ordinario:

che si affiancano a quello ordinario:

-

il regime speciale;

-

il regime dell’esonero.

Regime speciale

Questo regime è quello “naturale”, indipendentemente dal volume d’affari realizzato nell’anno precedente. Esso prevede:

-

per le cessioni, la normale emissione di fatture elettroniche assoggettate alle diverse aliquote IVA (fatti salvi i soggetti esonerati), così come previste dalla prima parte della Tabella A allegata D.P.R. n. 633/1972 relativa ai prodotti agricoli e agli animali. È prevista l’applicazione di particolari percentuali di compensazione per i passaggi di prodotti alle cooperative agricole e loro consorzi in regime speciale e le cessioni effettuate dai produttori agricoli in regime di esonero;

-

per la contabilità:

-

la tenuta dei registri acquisti e vendite;

-

l’osservanza di tutti i consueti obblighi, quali: liquidazioni periodiche, dichiarazione annuale, versamenti, comunicazioni dati IVA, ecc.;

-

l’esonero dall’emissione dello scontrino o ricevuta fiscale per le cessioni nei confronti di privati consumatori;

-

-

per gli acquisti, la detrazione dell’IVA assolta sugli acquisti in misura forfetizzata.

Nella predisposizione della fattura elettronica, l’imprenditore agricolo in regime speciale può valorizzare l’elemento “Tipo Dato”, sebbene facoltativamente, ma utile per la gestione automatica della liquidazione IVA utilizzando le seguenti codifiche:

-

AICOMP in caso di cessione di prodotti con aliquote compensate. In presenza di tale stringa deve essere valorizzato anche l’elemento “Riferimento Numero” con la percentuale di compensazione applicabile ai prodotti ceduti;

-

NO-COMP per i prodotti non compresi nella parte prima della Tabella A allegata al D.P.R. n. 633/1972.

-

Al fine di consentire all’Agenzia la predisposizione delle bozze di liquidazione periodica e dichiarazione IVA precompilate con una più puntuale determinazione dell’imposta ammessa in detrazione, occorre che l’imprenditore agricolo in regime speciale valorizzi i seguenti campi della fattura elettronica (Guida alla fatturazione elettronica ed esterometro Versione 1.9):

-

Campo TipoDato con la stringa “ALI-COMP” (in presenza di tale stringa deve essere valorizzato anche l’elemento <RiferimentoNumero> con la percentuale di compensazione applicabile ai prodotti agricoli o ittici ceduti);

-

Campo <RiferimentoNumero> con la percentuale di compensazione stabilita con decreto del Ministro delle finanze di concerto con il Ministro per le politiche agricole, per il gruppo di prodotti di riferimento del bene ceduto (questo elemento deve essere compilato quando il campo <TipoDato> è valorizzato con “ALI-COMP”).

Forfetizzazione - È data dall’applicazione di percentuali di compensazione stabilite per gruppi di prodotti, direttamente applicate all’ammontare imponibile delle cessioni stesse.

Le percentuali di compensazione sono stabilite da appositi decreti ministeriali.

La Legge di bilancio 2023 (Legge n. 197/2022) non ha mantenuto la proroga delle percentuali di compensazioni per le cessioni di bovini e suini effettuate dagli agricoltori a regime speciale IVA, di cui all’art. 34 del D.P.R. n. 633/1972, come previsto inizialmente dalla Legge n. 208/2015 e confermato con la Legge n. 234/2021. Non essendo stata prorogato l’innalzamento dell’aliquota di compensazione nella misura del 9,50%, come successo nell’anno 2022, dal 1° gennaio 2023 le aliquote di compensazione sono tornate ad essere le seguenti:

-

7% per la cessione di bovini

-

7,30% per la cessione i suini.

La detrazione forfetizzata non si applica per le cessioni di beni il cui acquisto è derivato:

-

da un atto non soggetto all’IVA, per esempio da una donazione;

-

da un’operazione in esenzione d’imposta, sempre che il cedente, il donante o il conferente, sia soggetto al regime ordinario.

Regime speciale e operazioni intracomunitarie - Per quanto concerne le cessioni intracomunitarie, i produttori agricoli e quelli di prodotti ittici d’acqua dolce emettono fattura non imponibile (codice Natura N3.2).

Le medesime informazioni aggiuntive relative ai campi Tipodato e Riferimento numero, possono essere fornite anche nel caso di cessione intracomunitaria di prodotti agricoli e ittici indicati nella Tabella A non imponibili per le quali spetta la detrazione forfetizzata dell’IVA in base alla percentuale di compensazione corrispondente.

Le cessioni intracomunitarie, in uno con le cessioni interne, danno diritto alla detrazione forfetaria dell’IVA pagata a monte sugli acquisti applicando il medesimo meccanismo sopra illustrato, ovvero chiedendone il rimborso (art. 51, D.L. n. 331/1993).

| Acquisti da fornitore UE | ||

| Acquisti | Acquirente | Obblighi |

| Acquisti intracomunitari realizzati nell’anno precedente, superiori ad euro 10.000 ovvero superamento del medesimo limite nel corso dell’anno | In regime ordinario | - numerare ed integrare le fatture UE con l’aliquota propria del bene - annotarle separatamente sia nel registro delle vendite, sia nel registro degli acquisti, indicando l’imposta in apposita colonna perché indetraibile - liquidare e versare l’IVA dovuta senza operare alcuna detrazione, con la prima liquidazione utile |

| Acquisti di importo inferiore ad euro 10.000 ovvero non superamento del medesimo limite nel corso dell’anno | - esonero dal versamento dell’IVA in Italia in quanto l’imposta è dovuta nel Paese UE del fornitore

che, pertanto, l’addebita in fattura (esattamente come se il produttore agricolo fosse

un consumatore finale) - la fattura UE non va integrata e va contabilizzata solo ai fini contabili |

|

| - è fatta salva l’opzione per l’applicazione dell’IVA sugli acquisti intracomunitari | ||

| In regime speciale | L’acquisto non è considerato intracomunitario, pertanto l’agricoltore nazionale deve corrispondere l’imposta direttamente al fornitore UE (esattamente come se fosse un consumatore finale) | |

Regime speciale e operazioni di import/export - Le esportazioni di prodotti agricoli verso soggetti residenti in Paesi extra UE sono cessioni all’esportazione a tutti gli effetti, in quanto tali non imponibili ai sensi dell’art. 8 del D.P.R. n. 633/1972. La fattura elettronica deve riportare il Codice Natura N3.1.

Le medesime informazioni aggiuntive relative ai campi Tipodato e Riferimento numero, possono essere fornite anche nel caso di cessione di prodotti agricoli e ittici indicati nella Tabella A non imponibili ai sensi dell’art. 8, primo comma, art. 38-quater e art. 72 del D.P.R. n. 633/1972 per le quali spetta la detrazione forfetizzata dell’IVA in base alla percentuale di compensazione corrispondente.

Tali operazioni danno comunque diritto alla detrazione dell’IVA a monte, mediante il sistema delle percentuali di compensazione, ossia applicando le percentuali di compensazione vigenti come se la cessione fosse avvenuta all’interno.

Per i produttori agricoli, le esportazioni non vanno a costituire alcun plafond in quanto ad essi non è applicabile il regime degli esportatori abituali.

Di contro, è possibile cedere prodotti agricoli o ittici a terzi esportatori abituali. In tal caso, la fattura è non imponibile ed il produttore agricolo può ottenere il rimborso dell’IVA derivante dall’applicazione delle percentuali di compensazione.

Le importazioni seguono le regole ordinarie previste per le importazioni di beni da chiunque effettuate, ma nel caso di specie la detrazione è forfetizzata calcolandola sulle cessioni come già illustrato.

Regime dell’esonero

Accanto al regime speciale, sono previste disposizioni di particolare favore per i produttori agricoli e ittici d’acqua dolce, con un volume d’affari assai ridotto.

Sono ammessi al regime dell’esonero coloro i quali nell’anno precedente abbiano realizzato o prevedano di non superare un volume non superiore ad euro 7.000, costituito per almeno 2/3 da cessione di prodotti agricoli o ittici compresi nella prima parte della Tabella A allegata al D.P.R. n. 633/1972.

È comunque fatta salva la possibilità per il soggetto interessato di non avvalersi del regime in esame, nel qual caso l’opzione e la revoca si esercita in base al c.d. comportamento concludente, dandone comunicazione in sede di dichiarazione annuale (art. 34, c. 6, D.P.R. n. 633/1972).

Agevolazione - I soggetti che si trovano nelle condizioni indicate sono esonerati:

-

dall’obbligo di emissione di fattura. Sono gli acquirenti soggetti passivi obbligati ad emettere autofattura, i quali debbono applicare le percentuali di compensazione stabiliti da appositi decreti per categorie di prodotti. L’esonero dalla emissione della fattura non è stato modificato dall’introduzione obbligatoria della fatturazione elettronica; pertanto:

-

i soggetti agricoli minimi e i forfetari con un reddito annuo non inferiore ad 85.000 euro e spese per il personale non superiore a 20.000 euro;

-

i piccoli produttori agricoli con un volume d’affari inferiore a 7.000 euro all’anno continuano a non emettere alcun tipo di fattura.

Sono sempre gli acquirenti soggetti IVA ad emettere fattura elettronica per loro conto in reverse charge (art. 34, c. 6, D.P.R. n. 633/1972). Con specifico riferimento alla numerazione delle fatture che il cessionario/committente deve emettere in luogo del produttore agricolo/ittico esonerato, può essere determinata nel modo più confacente alla propria organizzazione aziendale (ad esempio, numerando progressivamente le fatture poi consegnate agli agricoltori cedenti facendole seguire da una o più lettere identificative), con l’unico limite dell’univocità, ossia dell’identificazione certa del documento, anche tramite la sua data, così da evitare duplicazioni o ostacolo all’attività di controllo (risposta a interpello 30 aprile 2019, n. 132);

-

-

dalla registrazione, liquidazione periodica, versamento dell’imposta;

-

dalla presentazione dichiarazione dati e dichiarazione annuale;

-

dall’emissione di DDT (questo è emesso direttamente dal cessionario all’atto del ritiro).

Obblighi - Sono previsti i seguenti obblighi:

-

essere in possesso del numero di partita IVA;

-

numerare progressivamente e conservare le fatture di acquisto ovvero le autofatture ricevute dagli acquirenti e gli eventuali DAU in caso di importazione;

-

vigilare che le cessioni dei prodotti agricoli rappresentino i 2/3 del proprio volume d’affari;

-

trattenere l’IVA incassata dal cliente che gli ha consegnato una copia dell’autofattura, ciò a titolo di compensazione dell’imposta assolta sugli acquisti.

Se nell’anno viene superato il limite di 7.000 euro,

-

ma non del limite di 1/3 delle cessioni di altri beni, a partire dall’anno successivo occorre adottare il regime speciale o quello ordinario.

-

se le cessioni di prodotti non agricoli o ittici risultano essere superiori ad 1/3 del volume d’affari dell’anno precedente, il regime dell’esonero cessa immediatamente.

Cessioni - Il soggetto in regime di esonero non emette fattura, spettando al cessionario, soggetto passivo d’imposta, l’obbligo di emettere autofattura elettronica riportante nel Campo Natura: N6.9.

L’IVA da applicare a detto documento corrisponde alla percentuale di compensazione per quel determinato bene venduto dall’agricoltore esonerato.

L’acquirente in tale situazione emette, con la consegna a suo favore dei prodotti agricoli, autofattura elettronica che invia a SdI. Nel campo “Codice Destinatario” va indicato il codice convenzionale a sette zeri e la partita IVA nella casella “Identificativo Fiscale”. SdI, dopo i consueti controlli, recapita l’autofattura nella area “riservata” di Fisconline (o Entratel) dell’acquirente, mentre l’emittente è tenuto:

-

a comunicare l’avvenuto “deposito” al fornitore agricolo (Provv. 30 aprile 2018);

-

a consegnargli una copia cartacea di tale fattura o a inviarla per e-mail;

-

ad annotare l’autofattura nel registro degli acquisti.

L’agricoltore conserva la fattura, prelevandola dalla propria area riservata oppure quella cartacea ricevuta dal cessionario, incassa l’imposta dal cessionario, ma non la versa.

Se l’acquisto riguarda prodotti non agricoli o servizi, l’IVA è calcolata con le aliquote relative e non già con le percentuali di compensazione.

Variazioni delle percentuali di compensazione - In caso di variazioni delle percentuali di compensazione, se la nuova percentuale di compensazione è maggiore di quella previgente, l’acquirente è tenuto ad emettere una Nota di Debito di sola IVA per la differenza.

Anche questo documento verrà registrato solo nel registro degli acquisti e l’imposta è detraibile. La maggiore IVA dovrà poi essere corrisposta all’agricoltore.

Regime dell’esonero ed operazioni intracomunitarie - Qualora siano stati effettuati acquisti intracomunitari di beni nell’anno precedente per un importo pari o superiore ad euro 10.000 o il limite è superato nel corso dell’anno, i produttori agricoli “esonerati” devono:

-

numerare ed annotare le fatture estere in un apposito registro entro il mese successivo al ricevimento;

-

trasmettere mensilmente all’Agenzia delle Entrate il Mod. INTRA-12 (

98.14.) in duplice esemplare;

98.14.) in duplice esemplare; -

versare l’imposta presso il medesimo Ufficio.

Se gli acquisti non superano il citato limite, l’imposta è dovuta nel Paese UE di acquisto e la fattura estera va semplicemente conservata.

In presenza di cessioni intracomunitarie i produttori in regime di esonero sono dispensati dall’emissione di fattura e dalla

comunicazione periodica dei dati mediante il c.d. “nuovo esterometro” (![]() 62.1.2.).

62.1.2.).

Opzione per il regime ordinario

I soggetti che per loro natura rientrerebbero nel regime speciale o in quello di esonero possono optare per il regime ordinario, vincolante per un triennio a partire dall’anno dell’esercizio dell’opzione.

L’opzione va comunicata nella dichiarazione annuale IVA da presentare in riferimento all’anno di scelta, ma già in precedenza l’agricoltore che opta per il regime ordinario può applicarlo in base al c.d. comportamento concludente.

In genere gli agricoltori/allevatori ecc. che optano per il regime ordinario sono quelli soggetti ad un’aliquota IVA sull’acquisto più elevata rispetto alla corrispondente percentuale di compensazione applicata in fase di vendita. L’opzione per il regime ordinario comporta per l’agricoltore/allevatore l’obbligo di emissione della fattura elettronica (che riporta nel Tipo complesso Anagrafica emittente, nel campo Regime Fiscale il codice RF04) anche, nel caso di operazioni transfrontaliere verso SdI il quale riceverà anche il documento inerente ai dati relativi alle operazioni con l’estero.

Raccoglitori occasionali

Anche i raccoglitori occasionali di:

-

prodotti selvatici quali, ad esempio, funghi, tartufi, sughero, ghiande, frutti dell’ippocastano, muschi e licheni;

-

piante officinali a crescita spontanea;

qualora nell’anno solare precedente abbiano realizzato un volume d’affari non superiore ad euro 7.000 derivante almeno per i 2/3 dalla cessione di prodotti agricoli, sono esonerati da qualunque adempimento IVA (rilascio di fatture, versamento d’imposta, altri obblighi documentali e dichiarativi).

Produttori agricoli forfetari - I produttori agricoli che gestiscono la:

-

produzione di prodotti selvatici non legnosi non ricompresi nella classe ATECO 02.30 quali, ad esempio, produzione gestita dei prodotti e delle piante di cui al punto precedente; la coltivazione di funghi o tartufi; la coltivazione di bacche o noci; la raccolta di legna da ardere; la produzione di trucioli;

-

coltivazione di piante officinali,

non superiore a 85.000 euro annui e spese per il personale non superiore a 20.000 euro, possono applicare il regime forfetario (art. 1, c. 699, Legge n. 145/2018). Sono esonerati all’emissione di fattura o in alternativa, allo scontrino o ricevuta fiscale; sono esonerati dal versamento dell’IVA e dagli altri adempimenti in materia (registrazione delle fatture emesse; registrazione dei corrispettivi; registrazione degli acquisti; tenuta e conservazione dei registri e documenti, fatta eccezione per le fatture di acquisto e per le bollette doganali di importazione; dichiarazione e comunicazione annuale IVA).

È possibile il passaggio dal regime forfetario a quello ordinario. L’opzione deve essere comunicata con la prima dichiarazione da presentare dopo la scelta operata; è valida per almeno un triennio e, trascorso il periodo minimo, resta valida per ciascun anno successivo, fino a quando ne permane la concreta applicazione.

Quando, invece, venga meno uno dei requisiti per accedere al regime forfetario o si verifica una delle cause di esclusione, il regime agevolato cessa di avere effetto dall’anno successivo con obbligo di assolvere a tutti gli adempimenti relativi all’applicazione del regime ordinario.

Il passaggio dalle regole ordinarie di applicazione dell’IVA al regime forfetario comporta la rettifica della detrazione (art. 19-bis.2, D.P.R. n. 633/1972) da operarsi nella dichiarazione dell’ultimo anno di applicazione delle regole ordinarie.

In caso di passaggio, anche per opzione, dal regime forfetario a quello ordinario, occorre operare un’analoga rettifica della detrazione nella dichiarazione del primo anno di applicazione delle regole ordinarie.

50.1.2. Attività connesse a quella agricola

50.1.2.Attività connesse a quella agricolaPer attività connesse a quella agricola si intendono (art. 34-bis, D.P.R. n. 633/1972):

-

le attività di manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione aventi per oggetto prodotti agricoli ottenuti prevalentemente dal fondo;

-

le prestazioni di servizi realizzate mediante l’uso prevalente di attrezzature dell’azienda agricola.

L’IVA dovuta dagli esercenti tali attività va determinata riducendo l’imposta relativa alle operazioni imponibili in misura pari al 50% del suo ammontare a titolo di deduzione forfettaria dell’imposta relativa agli acquisti e alle importazioni.

Nella predisposizione della fattura elettronica nell’ambito delle attività agricole connesse, l’imprenditore può valorizzare l’elemento “Tipo Dato”, sebbene facoltativamente, ma utile per la gestione automatica della liquidazione IVA utilizzando la codifica OCC34BIS nel caso di operazioni occasionali rientranti nell’art. 34-bis del D.P.R. n. 633/1972 (come indicato nella versione 1.8 delle specifiche tecniche per i tracciati XML delle e-fatture).

È possibile optare per il regime ordinario. I soggetti che si avvalgono di detto regime non sono considerati contribuenti minimi (D.M. 2 gennaio 2008).

50.1.3. Agriturismo

50.1.3.AgriturismoI soggetti che svolgono attività di agriturismo determinano l’IVA in misura forfetaria per differenza, applicando all’imposta relativa alle operazioni imponibili attive registrate nell’anno di riferimento una detrazione forfettaria del 50%.

L’esercizio dell’attività agrituristica in forma societaria comporta l’applicabilità del regime speciale solo ai fini IVA e non per le imposte dirette.

È possibile optare per il regime ordinario comunicando la scelta nella dichiarazione annuale IVA. L’opzione è vincolante per l’anno in corso ed i due successivi. La fattura elettronica nei Dati anagrafici cedente” nel Campo Regime fiscale va indicato il codice RF12.

I soggetti che esercitano sia l’attività agricola sia l’attività agrituristica devono tenere una contabilità separata.

50.1.4. Cooperative agricole e della pesca

50.1.4.Cooperative agricole e della pescaI passaggi di prodotti agricoli e ittici a favore di determinati enti, ad esempio le cooperative di conferimento, ai fini della vendita, anche previa manipolazione o trasformazione, si considerano effettuati all’atto del versamento del prezzo a favore dei produttori (agricoli o ittici) soci o associati. In tale situazione la fattura può essere emessa dai citati enti anche per conto dei produttori conferenti consegnando, inoltre, a questi ultimi un esemplare della fattura per gli ulteriori adempimenti fiscali (art. 34, c. 7, D.P.R. n. 633/1972).

Con l’introduzione generalizzata della fatturazione elettronica, l’Agenzia ha chiarito che:

-

l’ente conferitario può emettere fattura elettronica per conto di ogni singolo socio utilizzando una distinta numerazione per ogni singolo socio conferente. In tal modo le fatture emesse per conto dei soci risultano progressive per ciascuno di essi e distinte da quelle eventualmente emesse dai singoli soci a carico di terzi, che pertanto devono avere una numerazione progressiva differente;

-

l’ente conferente che emette fatture elettroniche per conto del socio deve valorizzare i blocchi “terzo intermediario o soggetto emittente” e “Soggetto emittente”, inserendo i dati della cooperativa e indicando che l’emittente è il “Cessionario/committente”;

-

la cooperativa conferitaria può inserire nella fattura elettronica il proprio indirizzo telematico (es. PEC o il proprio codice destinatario) come indirizzo del destinatario della fattura. Inoltre, deve comunicare al socio produttore agricolo o ittico di aver emesso la fattura e fa pervenire a questi una copia elettronicamente o in formato PDF (Agenzia delle Entrate, FAQ 21 dicembre 2018, n. 47, risposte a istanze di consulenza giuridica 18 marzo 2019, nn. 10, 11, 12).

50.2. Editoria

50.2.EditoriaRelativamente al campo editoriale![]() , per:

, per:

-

quotidiani,

-

periodici,

-

libri,

-

supporti integrativi anche elettronici (ad esempio, DVD),

-

cataloghi,

la normativa IVA prevede un regime speciale (art. 74, c. 1, lett. c), D.P.R. n. 633/1972) detto “monofase”, in base al quale l’imposta relativa ai predetti prodotti è dovuta esclusivamente dall’editore, sulla base del prezzo di vendita al pubblico e non più sul sistema ordinario della “rivalsa”.

Per poter rientrare nel regime monofase, i prodotti editoriali devono:

-

riguardare prodotti stampabili,

-

riportare il prezzo sulla copertina anche se distribuiti gratuitamente,

-

riportare il prezzo comprensivo dell’imposta.

Sono esclusi dal regime monofase:

-

i prodotti on line rientranti nel c.d. commercio elettronico diretto (

50.10.2.); -

le vendite congiunte di prodotti editoriali e di altri beni non editoriali.

Aliquote

L’imposta relativa ai prodotti editoriali (comprese operazioni strettamente accessorie, come ad esempio, la c.d. incellofanatura delle riviste da spedire), si calcola, di regola, con l’aliquota del 4%.

L’aliquota è quella ordinaria (22%) per i giornali pornografici e i cataloghi.

Funzionamento del regime monofase

L’imposta, a scelta dell’editore, può essere calcolata:

-

sulla base delle copie vendute,

-

sulle copie consegnate, con forfetizzazione dei resi. Il sistema della forfetizzazione è quello naturale per il campo editoriale; solo per opzione si può adottare il metodo delle copie vendute.

Forfetizzazione dei resi - L’imposta è determinata:

-

per libri,

-

periodici,

-

quotidiani,

in base alle copie effettivamente consegnate o spedite, dedotta una percentuale da applicare sul prezzo di copertina a titolo di resa, pari:

-

all’80% di quanto consegnato o spedito a qualsiasi titolo, nel caso dei quotidiani e periodici. La resa forfetizzata è stabilita al 95% per i giornali quotidiani e periodici esclusi quelli pornografici e quelli ceduti unitamente a beni diversi dai supporti integrativi (art. 187, D.L. n. 34/2020). La resa forfetizzata al 95% per le medesime pubblicazioni appena citate è stata fissata per gli anni 2020 e 2021, se non confermata ritornerà all’80% (art. 67, c. 7, D.L. n. 73/2021);

-

al 70% di quanto consegnato o spedito a qualsiasi titolo, nel caso dei libri.

La somma su cui applicare la percentuale forfetizzata è determinata dal prezzo di copertina di tutte le copie consegnate o spedite, anche a titolo gratuito, in abbonamento o in esecuzione di contratti estimatori (sono escluse le copie esportate, in quanto non imponibili e quelle cedute a titolo di campione gratuito, purché riportino la relativa specifica indicazione espressa sia sopra il prezzo di vendita, che sulla copertina).

Con il sistema della forfetizzazione dei resi non sussiste l’obbligo di emissione della fattura (né elettronica, né cartacea) in quanto il documento di addebito del corrispettivo (c.d. estratto conto) deve indicare che l’imposta è assolta direttamente dall’editore.

Non va calcolata l’IVA sui resi.

Una volta determinato il corrispettivo, IVA compresa, occorre poi scorporare l’imposta

(![]() 43.5.) e procedere così al versamento direttamente da parte dell’editore. Le variazioni

di prezzo intervenute successivamente alla consegna o spedizione, comportano corrispondenti

rettifiche della base imponibile già assoggettata all’imposta.

43.5.) e procedere così al versamento direttamente da parte dell’editore. Le variazioni

di prezzo intervenute successivamente alla consegna o spedizione, comportano corrispondenti

rettifiche della base imponibile già assoggettata all’imposta.

Nel regime forfettario l’editore è tenuto ad istituire un apposito registro, detto “registro delle tirature”, annotando entro il mese successivo:

-

il numero delle copie consegnate o spedite;

-

il numero delle copie consegnate o spedite in abbonamento;

-

il numero di copie cedute senza applicazione dell’imposta in esportazione o cessione intracomunitaria;

-

il numero di copie costituenti la resa forfetaria;

-

il prezzo di vendita al pubblico, comprensivo dell’imposta, di ciascuna copia;

-

l’ammontare dei corrispettivi, determinato moltiplicando il prezzo di cui alla lettera e) per il numero delle copie consegnate o spedite;

-

l’ammontare dei corrispettivi, comprensivi dell’imposta, riscossi per le cessioni di pubblicazioni effettuate in abbonamento, ridotto delle percentuali di forfetizzazione della resa;

-

l’ammontare complessivo imponibile determinato sulla base dell’importo dei corrispettivi, diminuito, a norma del c. 4 dell’art. 27, D.P.R. n. 633/1972, delle percentuali ivi indicate;

-

l’ammontare della relativa imposta.

Metodo delle copie vendute - Metodo opzionale rispetto al precedente per quanto concerne i prodotti editoriali. L’opzione è da esercitare nella dichiarazione annuale IVA e può riguardare:

-

ogni testata o titolo: opzione vincolante per un triennio; può essere revocata solo successivamente;

-

il singolo numero: l’opzione è vincolante solo per quel numero, ma può essere comunicata anche cumulativamente con eventuali altri numeri opzionati nel corso del periodo d’imposta.

L’imposta viene calcolata sulla base del prezzo di vendita e numero di copie effettivamente vendute (su segnalazione del distributore) al netto dell’IVA calcolata sui resi (a storno dell’IVA a debito sulla cessione).

Con il metodo delle copie vendute l’editore ha la facoltà di emettere fattura o meno.

Se non opta per la fatturazione, l’editore è tenuto a predisporre un apposito registro nel quale indicare le cessioni avvenute (circ. n. 328/E/1997).

Se opta per l’emissione della fattura, ove comunque l’imposta non è mai evidenziata in quanto non è consentita la rivalsa, il documento è in formato elettronico. Sebbene la cessione sia fuori campo IVA, in quanto operazione monofase, il formato XML consente di inviare anche queste fatture a SdI indicando come codice natura N.2.2, mentre nel tipo complesso anagrafica cedente, nel campo Regime fiscale va indicato il codice RF07.

Esclusioni

Sono esclusi dal regime speciale:

-

cessioni di beni diversi dai supporti integrativi, unitamente al prodotto editoriale, di costo superiore al 50% del prezzo di vendita dell’intera confezione;

-

cessioni di CD, DVD e simili non collegati ad un prodotto cartaceo;

-

vendite mediante commercio elettronico diretto, in quanto prestazioni di servizio;

-

servizi di intermediazione con rappresentanza per la commercializzazione di prodotti editoriali;

-

distribuzione gratuita di giornali o periodici dipendenti da contratti di pubblicità con inserzionisti pubblicitari.

Momento impositivo

Con il metodo:

-

della forfetizzazione, assume rilevanza la consegna o spedizione dei beni;

-

delle copie vendute, assume rilevanza la notizia dal distributore centrale del numero delle copie effettivamente vendute.

Il pagamento di acconti prima della consegna o spedizione non rileva, salvo il caso di abbonamenti.

Per entrambi i regimi (forfetizzazione dei resi; copie vendute) è necessario che le pubblicazioni rechino sulla copertina l’indicazione del prezzo di vendita al pubblico comprensivo di IVA. In assenza di tale requisito, pur restando ferma l’applicazione del regime monofase sull’intero prezzo della confezione, si diventa applicabile l’aliquota ordinaria IVA del 22% anziché quella ridotta.

Cessioni intracomunitarie ed esportazione di prodotti editoriali

Il regime speciale![]() dell’editoria non è applicabile né alle cessioni intracomunitarie, né a quelle destinate

extra UE (art. 74, D.P.R. n. 633/1972).

dell’editoria non è applicabile né alle cessioni intracomunitarie, né a quelle destinate

extra UE (art. 74, D.P.R. n. 633/1972).

Commercio elettronico diretto

Qualora l’editore venda prodotti editoriali on line scaricabili dall’acquirente (quindi non acquisto di prodotti editoriali che verranno successivamente spediti a destinazione) l’operazione non rientra più nel regime dell’art. 74, obbligando il cedente all’emissione di apposita fattura elettronica.

Detrazione dell’IVA non assolta dal cliente

L’editore rientrante nel regime monofase può emettere nota di accredito (ex art. 26, c. 2, D.P.R. n. 633/1972) al fine di poter recuperare l’IVA in caso di insolvenza del cliente (non consumatore finale, bensì con soggetti IVA quali ad esempio le imprese di distribuzione).

L’Agenzia delle Entrate ha chiarito che indipendentemente dalle modalità di liquidazione dell’imposta (nella fattispecie: forfetizzazione della resa), il fallimento del cliente rende nulla l’operazione ai fini IVA e quindi resta impregiudicato il diritto in capo all’editore di procedere alla variazione. Pertanto, egli potrà, a seguito di emissione di apposita nota di credito, portare in detrazione l’imposta corrispondente. Naturalmente il principio è applicabile anche in caso di applicazione del metodo delle copie vendute (risposta a interpello n. 155/2019).

50.3. Agenzie di viaggio

50.3.Agenzie di viaggioIn relazione all’organizzazioni di viaggi![]() , si distinguono due figure:

, si distinguono due figure:

-

il tour operator: soggetto che organizza viaggi, crociere, soggiorni, pacchetti turistici. Offerte che possono essere cedute direttamente al fruitore, ma di regola il tour operator si avvale di un intermediario, ossia l’agenzia di viaggi;

-

l’agenzia di viaggi: si pone direttamente in contatto con il possibile fruitore e provvede alla:

-

vendita delle proposte del tour operator;

-

vendita diretta di particolari servizi, come la prenotazione di biglietti, alberghi ecc.

-

L’agenzia può operare come “agente” del tour operator, con o senza rappresentanza.

Regime speciale

Il regime speciale è applicato da:

-

tour operator in possesso della necessaria autorizzazione (Legge n. 217/83) e

-

agenzie di viaggio con rappresentanza dei tour operator,

nella loro attività di organizzazione e vendita in proprio o tramite mandatari con rappresentanza di pacchetti turistici. Questi sono costituiti da viaggi, vacanze, circuiti tutto compreso, convegni comprese le eventuali manifestazioni.

Le suddette attività svolte dai soggetti citati ricadono in un sistema speciale![]() di determinazione dell’imposta e della sua liquidazione (art. 74-ter, D.P.R. n. 633/1972), basato sul procedimento “da base a base” (differenza, al lordo dell’imposta tra il corrispettivo dovuto all’agenzia ed i

costi da questa sostenuti a diretto vantaggio del viaggiatore).

di determinazione dell’imposta e della sua liquidazione (art. 74-ter, D.P.R. n. 633/1972), basato sul procedimento “da base a base” (differenza, al lordo dell’imposta tra il corrispettivo dovuto all’agenzia ed i

costi da questa sostenuti a diretto vantaggio del viaggiatore).

Operazioni escluse dal regime speciale

Sono escluse dal regime speciale e rientrano in quello ordinario dell’IVA (detto anche “imposta da imposta”):

-

le agenzie di viaggio che agiscono nella qualità di intermediari con rappresentanza dei clienti, quali, ad esempio:

-

il servizio di prenotazione di alberghi e viaggi;

-

vendite di biglietti di trasporto;

-

servizi effettuati direttamente dalle agenzie che si avvalgono di proprie strutture aziendali (alberghi, ristoranti, mezzi di trasporto, ecc.);

-

i diritti di agenzia, i rimborsi spese sostenute, ecc.;

-

-

l’acquisto in nome proprio e per conto della clientela di servizi turistici.

Procedimento “da base a base”

È un procedimento applicabile alle operazioni rese dalle agenzie di viaggio e tour operator che:

-

organizzano e vendono direttamente al viaggiatore ovvero ad un’altra agenzia un “pacchetto turistico” (viaggio, alloggio e servizi turistici non accessori al trasporto o all’alloggio) che pur prevedendo una pluralità di servizi, possa essere qualificato “unitario”;

-

vendono - in nome e per conto proprio - pacchetti turistici come sopra detto, ma organizzati da altri;

-

vendono in nome proprio e per conto del soggetto (tour operator) che ha organizzato il pacchetto;

-

vendono ad un’altra agenzia, la quale acquista il pacchetto su mandato del viaggiatore;

-

vendono a viaggiatori o ad altre agenzie servizi turistici non organizzati in pacchetti, ma solo se già nella disponibilità dell’agenzia prima della richiesta da parte del potenziale cliente.

Questi servizi, oltre al viaggio e all’alloggio, devono comprendere anche altri servizi al cliente che siano di durata superiore alle 24 ore.

Il procedimento è applicabile anche per gli organizzatori di giri turistici. Cioè una associazione, ente pubblico o privato, ecc. che mette a disposizione dei viaggiatori pacchetti turistici anche se detti pacchetti sono realizzati nell’arco della stessa giornata (escursioni, visite alla città e simili).

Metodologia

L’imposta è calcolata mediante lo scorporo dalla base imponibile, a sua volta determinata dalla differenza tra:

-

il corrispettivo come pattuito per la vendita (al lordo dell’IVA non esposta in fattura) e pagato dal cliente, e

-

l’ammontare complessivo (lordo IVA) dei costi sostenuti per l’acquisto dei servizi e/o dei beni da terzi a diretto vantaggio dei viaggiatori, comprese le commissioni e le provvigioni.

La differenza così ottenuta costituisce l’ammontare lordo su cui calcolare l’imposta da versare mediante il meccanismo dello scorporo.

| - Corrispettivo incassato (lordo IVA): | 1.000 |

| - costi sostenuti per la realizzazione del pacchetto (lordo IVA) | 700 |

| - base di calcolo (IVA compresa) | 300 |

| - aliquota ordinaria 22% (indipendentemente dal fatto che beni o servizi che compongono il pacchetto possano soggiacere ad aliquote differenti) | |

| (300/1,22) = 245,90 | |

| IVA = (300 - 245,90) = 54,10 | |

L’IVA corrisposta a monte sui costi e spese direttamente connessi alla formazione dei pacchetti non può essere detratta.

Trattandosi di prestazione di servizi, occorre far riferimento al committente, soggetto passivo, e verificare se questi sia stabilito o meno nel territorio dello Stato.

Se l’agenzia è un soggetto stabilito in Italia, le operazioni:

-

effettuate nella UE sono soggette al regime speciale.

Solo la parte svolta nella UE è imponibile. La base imponibile, al lordo dell’IVA, è data dal rapporto tra la parte di viaggio effettuata nella UE e il totale del viaggio (UE + extra UE). Dalla base imponibile “lorda” si sottraggono le eventuali spese per servizi effettuati nella UE da terzi e, quindi, si scorpora l’imposta.

Se il pacchetto è venduto ad un committente stabilito in Italia, ma prevede un viaggio totalmente nella UE l’imposta è dovuta solo sul margine (

50.5.); -

effettuate fuori della UE sono non imponibili ex art. 9 del D.P.R. n. 633/1972 (

44.1.5.); -

miste, ossia effettuate parte nel territorio UE e parte fuori dal territorio comunitario, la base imponibile è determinata dal rapporto tra i costi sostenuti dall’agenzia per le operazioni effettuate da terzi all’interno della UE e quelli sostenuti nel territorio comunitario ed extra UE. La percentuale che ne risulta va applicata all’ammontare del corrispettivo convenuto dall’agenzia per la sua prestazione. Quindi si detrae il costo dei servizi prestati da terzi a favore del viaggiatore nella UE e il risultato costituisce la base imponibile al lordo dell’imposta;

-

i servizi resi dall’agenzia in nome e per conto del cliente fruitore, se quest’ultimo è:

-

residente in Italia, sono soggetti ad IVA;

-

cliente finale UE o extra UE, sono “fuori campo IVA” (

42.3.), in quanto trova applicazione la regola territoriale relativa alle prestazioni di

servizi generici (art. 7-ter, D.P.R. n. 633/1972) basata sulla tassazione nel luogo del committente;

-

-

qualora l’agenzia acquisti un singolo servizio (es.: hotel, aereo, treno) la prestazione rientra fra quelle in deroga rispetto al principio della territorialità (artt. 7-quater e 7-quinquies) e non rientra nel regime speciale.

Modalità di fatturazione

La fattura attiva è obbligatoriamente emessa, anche se non richiesta dal cliente:

-

senza esposizione dell’imposta,

-

con l’indicazione: “Regime del margine - Agenzie di viaggio” e con l’eventuale specificazione della norma di riferimento, anche comunitaria.

Le fatture sono emesse:

-

nel caso di organizzazione e vendita di pacchetti turistici:

-

direttamente ai viaggiatori: emissione a carico degli stessi entro il giorno di effettuazione di effettuazione dell’operazione (partenza o pagamento);

-

direttamente a viaggiatori da parte di mandatari con rappresentanza: l’organizzatore emette fattura entro il mese successivo alla data di effettuazione dell’operazione;

-

-

nel caso di sola vendita di pacchetti turistici:

-

in nome e per conto proprio, ma organizzati da terzi: l’organizzatore emette fattura all’agenzia all’effettuazione dell’operazione ed altrettanto fa l’agenzia nei confronti del viaggiatore;

-

organizzati in proprio, ma venduti per il tramite di altre agenzie senza rappresentanza: l’organizzatore fattura l’agenzia e questa a sua volta fattura il viaggiatore.

-

In ogni caso le fatture elettroniche emesse dalle agenzie di viaggio e turismo, nel campo dati anagrafici cedente, va indicato nel campo regime fiscale il codice RF11

Le fatture attive vanno emesse al pagamento o non oltre la data di inizio del viaggio; è possibile posticiparne l’emissione al mese successivo solo se il pacchetto viene ceduto per il tramite di una agenzia autorizzata.

Registrazioni

Fatture attive - Vanno annotate nel registro dei corrispettivi, oppure in apposito registro tenuto a norma dell’art. 39 del D.P.R. n. 633/1972. L’annotazione cronologica deve essere eseguita entro il mese successivo a quello di effettuazione delle operazioni.

Fatture passive - Per l’organizzazione di un servizio rientrante nel regime speciale “da base a base”, esse vanno:

-

annotate separatamente sul registro degli acquisti, oppure

-

in un apposito registro separato nel quale indicare, separatamente, le operazioni soggette all’imposta da quelle non imponibili o escluse.

Liquidazione dell’imposta

L’imposta va liquidata e versata mensilmente ed è determinata dalla differenza tra:

-

l’ammontare dei corrispettivi relativi alle operazioni imponibili diventate esigibili nel mese precedente, e

-

l’ammontare dei costi registrati nello stesso periodo relativi alle cessioni e prestazioni effettuate a diretto vantaggio del viaggiatore nella UE. Ovvero, per le agenzie che operano in nome e per conto proprio nonché per il mandatario senza rappresentanza, dal corrispettivo pattuito relativo alle prestazioni effettuate all’interno della UE.

Dalla differenza, mediante scorporo, si ottiene la base imponibile sulla quale applicare l’aliquota ordinaria e da questa si detrae l’IVA dovuta o addebitata all’agenzia a titolo di rivalsa in relazione agli acquisti diversi da quelli sostenuti a vantaggio del viaggiatore.

Qualora in sede di liquidazione periodica (mensile o trimestrale), ovvero di dichiarazione annuale, i costi sostenuti per l’organizzazione dei pacchetti risultassero superiori ai corrispettivi imponibili relativi al medesimo periodo, l’eccedenza va riportata a nuovo ad incremento dei costi del periodo immediatamente successivo.

| Liquidazione mese X | ||

| Totale vendite del mese | € 70.000 | |

| Totale acquisti del mese | € 100.000 | |

| Base imponibile lorda | (€ 30.000) | Credito di costo |

| Liquidazione mese X + 1 | ||

| Totale vendite del mese | € 120.000 | |

| Totale acquisti del mese | € 50.000 | |

| Credito di costo mese X | € 30.000 | |

| Base imponibile lorda | € 40.000 | |

| Base imponibile netta: | ||

| (€ 40.000/1,22) = € 32.786,89 | ||

| Imposta dovuta per il mese X + 1 = (€ 32.786,89 x 22%) = € 7.213,11. | ||

| Liquidazione mese X | |||||

| - Pacchetti venduti nella UE | € 150.000 | ||||

| - Pacchetti venduti extra UE | € 100.000 | ||||

| - Pacchetti misti (UE ed extra UE) | € 50.000 | ||||

| - Acquisti nella UE | € 60.000 | ||||

| - Acquisti fuori UE | € 40.000 | ||||

| - Acquisti misti (porzione UE) | € 10.000 | ||||

| } | 18.000 | ||||

| - Acquisti misti (porzione extra UE) | € 8.000 | ||||

| Determinazione dell’IVA rientrante nel regime dell’art. 74-ter: | |||||

| Vendite nella UE | 150.000,00 | ||||

| Vendite miste (porzione UE): 50.000 x (10.000/18.000) = | 27.777,78 | ||||

| Totale | 177.777,78 |

||||

| Acquisti nella UE | (82.000,00) | ||||

| Acquisti misti (porzione UE) | (10.000,00) | ||||

| Totale | (92.000,00) | ||||

| Base imponibile lorda: (177.777,78 - 92.000) = 85.777,78 | |||||

| Base imponibile netta: 85.777,78/1,22 = 70.309,66 | |||||

| IVA dovuta ex art. 74-ter = (70.309,66 x 22%) = € 15.468,12. | |||||

Qualora il tour operator venda ad un’altra agenzia (intermediaria con rappresentanza) la quale acquisti il pacchetto su mandato del viaggiatore, quest’ultima ha diritto ad una provvigione dal tour operator sulla vendita del citato pacchetto. Il tour operator:

-

invia un estratto conto dal quale si rileva:

-

il riferimento all’operazione;

-

l’importo;

-

la provvigione maturata;

-

-

ricevuta conferma dell’accettazione dei dati, emette autofattura riepilogativa di tutte le provvigioni corrisposte nel mese precedente. L’autofattura riporta l’indicazione che l’agenzia al ricevimento del documento deve annotarlo nel registro delle vendite, ma non può contabilizzare l’imposta. Va annotata dal tour operator nel mese di emissione sia nel registro delle fatture emesse, sia in quello delle fatture ricevute.

L’agenzia che ha percepito la provvigione annota la fattura riepilogativa nel registro delle fatture emesse o in quello dei corrispettivi, entro il termine di presentazione della dichiarazione annuale (è possibile procedere a detta annotazione senza attendere la fattura, ma unicamente sulla base dei documenti in possesso dell’agenzia).

In riferimento alle agenzie organizzatrici che per le prestazioni di intermediazione emettono una fattura riepilogativa mensile (art. 74-ter, c. 8, D.P.R. n. 633/1972), l’Agenzia delle Entrate (FAQ 21 dicembre 2018) ha chiarito che l’agenzia di viaggi organizzatrice deve compilare la fattura elettronica ordinaria (“Tipo Documento” TD01), evidenziando che la stessa è emessa per conto dell’agenzia viaggi intermediaria - trattasi quindi di inversione contabile - (valorizzando i blocchi “Terzo Intermediario o Soggetto emittente” e “Soggetto emittente”) ed inserendo - in luogo dell’aliquota IVA - il codice natura:

-

N6.9 se la fattura riguarda operazioni imponibili;

-

N.3.6 se la fattura riguarda operazioni non imponibili.

Per le prestazioni di intermediazione rese da agenzie di viaggio, la fattura riepilogativa mensile emessa dal tour operator evidenzia che essa è stata emessa per conto dell’agenzia di viaggi intermediaria. L’agenzia di viaggio deve ricevere una copia della fattura emessa per suo conto dal tour operator. Nella fattura elettronica, in questo caso, nel campo 1.2 devono essere indicati i dati dell’agenzia di viaggi intermediaria; nel campo 1.4 quelli del tour operator; nel campo 1.6 va indicato il codice CC, in quanto emessa dal cessionario/committente. Se nella fattura elettronica è riportato l’indirizzo telematico dell’agenzia intermediaria, è SdI a consegnare la fattura a tale indirizzo telematico, fatto salvo il caso in cui il tour operator abbia utilizzato il servizio messo a disposizione dall’Agenzia delle Entrate, presente nel portale “Fatture e corrispettivi”, oppure abbia inserito il proprio indirizzo telematico come destinatario della fattura stessa. In ogni caso il tour operator deve segnalare all’agenzia di viaggi di aver trasmesso a SdI la fattura ed inviarle una copia in PDF o un duplicato del file XML della fattura.

I voucher (![]() 43.2.3.) per tour turistici rilasciati da agenzie di viaggio/tour operator assumono la caratteristica di essere

considerati “monouso” (art. 6-ter, c. 1, D.P.R. n. 633/1972); conseguentemente il tour si considera effettuato nei confronti del soggetto emittente

il voucher che diventa, pertanto, destinatario della fatturazione elettronica tramite

SdI (risposta a interpello n. 324/E/2019).

43.2.3.) per tour turistici rilasciati da agenzie di viaggio/tour operator assumono la caratteristica di essere

considerati “monouso” (art. 6-ter, c. 1, D.P.R. n. 633/1972); conseguentemente il tour si considera effettuato nei confronti del soggetto emittente

il voucher che diventa, pertanto, destinatario della fatturazione elettronica tramite

SdI (risposta a interpello n. 324/E/2019).

Regime ordinario

Per tutte le operazioni:

-

diverse da quelle sopra indicate; oppure

-

quando il tour operator operi in nome e per conto del cliente, ovvero come mandatario con o senza rappresentanza del cliente finale (prenotazione alberghi, vidimazione passaporti, vendita biglietti di trasporto, ecc.),

l’IVA dovuta si determina secondo la regola generale (imposta da imposta).

In tal caso l’Agenzia di viaggio:

-

emette fattura per la prestazione effettuata e l’aliquota d’imposta è quella relativa all’operazione sottostante, ovvero non imponibile o non soggetta;

-

annota sui registri delle fatture attive secondo i criteri ordinari.

L’IVA eventualmente pagata per l’acquisto dei servizi resi e non rientranti nel regime speciale è detraibile.

Nel caso di organizzazione di escursioni, visite della città, giri turistici ed eventi similari effettuata dall’agenzia di viaggi, quest’ultima non è più obbligata all’emissione della fattura, salvo non espressamente richiesta dal cliente non oltre l’effettuazione dell’operazione o del pagamento. In tal caso, l’agenzia rilascia lo scontrino o la ricevuta fiscale.

Rapporti tra agenzia di viaggi ed alberghi

L’albergo che presta i propri servizi direttamente ai clienti che abbiano prenotato direttamente, o per il tramite di agenzie di viaggi, ed addebita detti servizi ai clienti, emette documento commerciale, memorizza e trasmette telematicamente i corrispettivi relativi. Resta salva per il cliente la possibilità di richiedere, non oltre il momento di pagamento, la fattura (elettronica tramite SdI) con rilascio di analogo documento cartaceo.

L’albergo che aderisce alla richiesta da parte di un’agenzia di viaggio di riservare un certo numero di camere e quest’ultima, dopo aver incassato direttamente il corrispettivo dal cliente finale, ne comunica il nominativo al momento della effettiva prenotazione, emette nei confronti dell’agenzia una fattura elettronica sia nel caso che questa abbia sede in Italia, sia all’estero. Infine, per ottenere il pagamento dei servizi prestati, l’albergo rendiconta l’agenzia mediante fattura pro-forma ovvero documento commerciale con la dicitura “corrispettivo non riscosso”. All’incasso emette un documento commerciale oppure una fattura riepilogativa (risposta a interpello n. 486/E/2019).

Servizio di prenotazione ed emissione di biglietti aerei

L’agenzia di viaggio che richieda direttamente al cliente viaggiatore il compenso per il servizio di prenotazione ed emissione di biglietti aerei:

-

per i voli nazionali, applica l’IVA con l’aliquota ordinaria;

-

per i voli internazionali (UE ed extra UE) in dipendenza di un unico contratto, assoggetta la tratta nazionale al regime di non imponibilità IVA.

L’agenzia non rilascia fattura per i biglietti emessi direttamente dalla stessa, in quanto il compenso è certificato da un apposito tagliando annesso al biglietto.

Prenotazioni via Internet

Per le prenotazioni via Internet, l’agenzia di viaggio non emette un biglietto, ma solo un codice di prenotazione che consente al cliente/viaggiatore di accedere direttamente al check-in dell’aeroporto.

Il compenso è certificato alternativamente da:

-

uno scontrino o ricevuta fiscale;

-

una fattura, solo su richiesta del cliente.

Operazioni con l’estero rilevanti in Italia

Gli acquisti effettuati all’estero (UE o extra UE) di servizi (alberghi, soggiorni, tour, biglietti aerei, e simili) da soggetti ivi residenti al fine della formazione di pacchetti a favore di clienti italiani e rilevanti in Italia sono soggetti al regime di reverse charge. L’agenzia di viaggio, indipendentemente dal fatto che applichi il regime speciale od ordinario deve, pertanto, integrare con IVA il documento ricevuto dall’estero (nel caso di applicazione del regime speciale, l’imposta all’acquisto è indetraibile al momento della successiva vendita ai clienti italiani) (Cass. 12 aprile 2022, n. 11739). Pertanto, se l’operazione è considerata effettuata in Italia ed imponibile, l’IVA che emerge dalla fattura integrata e resa indetraibile concorre alla formazione del margine.

50.4. Intrattenimenti e spettacoli

50.4.Intrattenimenti e spettacoli50.4.1. Attività di intrattenimento

50.4.1.Attività di intrattenimentoIn linea generale le attività di intrattenimento presuppongono una partecipazione diretta, ossia, attiva, da parte del consumatore. Ai fini IVA le attività di intrattenimento sono esclusivamente quelle elencate nel D.P.R. n. 640/1972 (istitutivo dell’imposta sugli intrattenimenti). Sono soggette tanto all’IVA quanto all’imposta sugli intrattenimenti. La base imponibile è uguale per le due imposte ed è riscossa con le medesime modalità, previste per l’imposta sugli intrattenimenti.

Come detto l’elenco è tassativo:

-

esecuzioni musicali di qualsiasi genere, e gli intrattenimenti danzanti senza musica dal vivo ovvero anche con musica dal vivo, purché quest’ultima sia di durata inferiore al 50% della durata complessiva delle esecuzioni musicali, con prevalenza quindi di musica con strumento meccanico, rientrano tra le attività classificate di “intrattenimento” e, pertanto è soggetta tanta all’imposta sugli intrattenimenti quanto dell’IVA da liquidare in modo forfetario (art. 74, c. 6, D.P.R. n. 633/1972, salvo l’opzione per i modi ordinari. Sono esclusi i concerti strumentali e vocali (ossia quelle manifestazioni musicali ove gli artisti eseguono una serie di brani ed il pubblico si limita all’ascolto) i quali rientrano tra gli “spettacoli” e quindi soggetti alla sola IVA (art. 74-quater, D.P.R. n. 633/1972).

Non può considerarsi “musica dal vivo” l’impiego di uno o più strumenti musicali se si avvale anche di orchestrazioni preordinate o preregistrate (c.d. “basi”) (C.M. n. 165/2000);

-

utilizzazioni dei bigliardi, bigliardini, juke-box, videogiochi, bowling installati in luoghi pubblici od aperti al pubblico, sia in circoli od associazioni di qualunque genere, noleggio kart;

-

ingressi nelle sale gioco e di scommessa;

-

esercizio del gioco nei casinò e negli altri luoghi a ciò destinati (es.: navi da crociera).

Per tali attività, le imprese assolvono gli obblighi di certificazione dei corrispettivi con il rilascio di un titolo di accesso (biglietto) emesso mediante apparecchi misuratori fiscali ovvero mediante biglietterie automatizzate (art. 74, c. 6, D.P.R. n. 633/1972).

Esenzione dall’invio telematico dei corrispettivi

Le attività spettacolistiche per le quali sia necessaria la vendita di biglietti d’accesso (cinema, teatro, concerti, mostre, fiere campionarie, esposizioni ecc.) sono esonerate dall’invio telematico dei corrispettivi (![]() 46.25.). Sebbene non espressamente indicate nei casi di esonero previsti dal D.M. 10 maggio 2019, tali attività sono da considerare escluse in quanto i titoli sono emessi mediante

misuratori fiscali o biglietterie automatizzate che trasmettono a SIAE i dati di vendita.

Gli stessi dati sono messi a disposizione dell’anagrafe tributaria direttamente dalla

stessa SIAE (ris. n. 506/E/2019 e ris. n. 535/E/2019).

46.25.). Sebbene non espressamente indicate nei casi di esonero previsti dal D.M. 10 maggio 2019, tali attività sono da considerare escluse in quanto i titoli sono emessi mediante

misuratori fiscali o biglietterie automatizzate che trasmettono a SIAE i dati di vendita.

Gli stessi dati sono messi a disposizione dell’anagrafe tributaria direttamente dalla

stessa SIAE (ris. n. 506/E/2019 e ris. n. 535/E/2019).

Base imponibile e determinazione dell’imposta

Per le attività di intrattenimento, l’IVA si applica, di regola, mediante un metodo forfetario (art. 74, c. 6, D.P.R. n. 633/1972) e, come detto, presuppone che la base imponibile sia la medesima sulla quale si applica anche l’imposta sugli intrattenimenti ed è riscossa con le medesime modalità stabilite per quest’ultima (D.P.R. n. 640/1972). Nel dettaglio:

-

la base imponibile è pari all’importo dei biglietti venduti maggiorati delle eventuali spese accessorie obbligatorie (es.: consumazioni) e delle eventuali prestazioni pubblicitarie, proventi da sponsorizzazione, cessione di diritti televisivi o radiofonici, mentre il momento di effettuazione dell’operazione coincide con la data di effettuazione dello spettacolo;

-

l’aliquota è quella ordinaria (attualmente 22%);

-

per la determinazione dell’imposta, dalla base imponibile si scorpora sia l’IVA, sia l’imposta sugli intrattenimenti.

Dall’IVA così determinata si detrae forfetariamente il 50%, che viene classificato come IVA detraibile, mentre si considera IVA dovuta il restante 50%.

La detrazione è pari ad 1/3 nel caso in cui il soggetto effettui operazioni di cessione o concessione di diritti di ripresa televisiva o di trasmissione radiofonica.

Non è detraibile o rimborsabile l’IVA assolta sugli acquisti.

| Prezzo biglietto d’ingresso | 50,00 | |

| Prestazioni accessorie obbligatorie (consumazioni) | 20,00 | |

| Totale | 70,00 | |

| Base imponibile mediante scorporo delle imposte (IVA 22% + ISI 16%) | 50,72 | |

| IVA 22% | 11,16 | |

| ISI (16%) | 8,12 | |

| Totale | 70,00 |

Versamento dell’imposta

Il versamento dell’imposta deve avvenire mediante Mod. F24 telematico secondo i termini previsti per l’imposta sugli intrattenimenti (art. 6, D.P.R. n. 544/1999):

-

entro il 16 del mese successivo, per le attività a carattere continuativo svolte in ogni mese;

-

entro il quinto giorno successivo alla conclusione della manifestazione, per le attività occasionali;

-

entro il 16 del mese successivo a quello di chiusura dell’esercizio, in riferimento alle quote o ai contributi associativi;

-

entro 30 giorni dall’originario termine di pagamento, qualora la manifestazione programmata non abbia luogo, e nei limiti dell’imposta afferente i corrispettivi incassati, ma non rimborsati.

Esoneri ed obblighi

Chi esercita le citate attività di intrattenimento è esonerato (art. 74, c. 6, D.P.R. n. 633/1972):

-

dall’emissione della fattura (ad eccezione delle operazioni relative a prestazioni di sponsorizzazione, cessione o concessioni di diritti ripresa televisiva e di trasmissione radiofonica ed alle prestazioni pubblicitarie);

-

dall’obbligo di registrazione dei corrispettivi;

-

dalla presentazione della dichiarazione annuale.

Permane l’obbligo:

-

della conservazione e numerazione delle fatture ricevute;

-

di istituire il registro delle fatture ricevute e di provvedere, quindi, alla registrazione delle fatture d’acquisto e delle bollette doganali d’importazione e alle annotazioni, in apposita sezione, delle fatture emesse relative alle sponsorizzazioni e alle operazioni assimilate.

Opzione per il regime ordinario

È fatta salva la possibilità per l’operatore di optare per il regime ordinario.

In questo caso il soggetto è obbligato all’emissione di fattura elettronica e nel campo Dati anagrafici cedente il campo Regime Fiscale va valorizzato con il codice RF10.

L’opzione si esercita con comunicazione sia alla SIAE, sia all’Agenzia delle Entrate da effettuare prima dell’inizio dell’anno (secondo le disposizioni del D.P.R. n. 442/1997); analoga comunicazione va effettuata all’Ufficio delle entrate ed è valida sino a revoca e comunque per non meno di 5 anni.

50.4.2. Spettacoli

50.4.2.SpettacoliIn linea generale, a differenza delle attività di intrattenimento, nelle attività di spettacolo il consumatore fruisce dell’evento così come viene rappresentato, ossia, senza alcuna partecipazione attiva da parte sua.

Le attività di spettacolo sono quelle elencate nella Tabella C allegata al D.P.R. n. 633/1972 (art. 74-quater, D.P.R. n. 633/1972) (![]() 42.2.2.;

42.2.2.; ![]() 43.7.).

43.7.).

La Tabella C riguarda le seguenti aree dello spettacolo:

-

spettacoli cinematografici e misti di cinema ed avanspettacolo. L’aliquota IVA è del 10% quando il prezzo del biglietto è non superiore ad euro 12,91, se superiore l’aliquota è del 22%;

-

spettacoli sportivi. Valgono le stesse precisazioni indicate per gli spettacoli cinematografici;

-

esecuzioni musicali di qualunque genere con esclusione dei concerti musicali vocali e strumentali e dei trattenimenti danzanti anche in discoteche, sale da ballo. Se l’esecuzione di musica dal vivo è di durata pari o superiore al 50% della durata complessiva delle esecuzioni musicali, l’attività è di spettacolo (n. 3 della Tab. C allegata al D.P.R. n. 633/1972);

-

lezioni di ballo collettive;

-

rievocazioni storiche, giostre e simili;

-

spettacoli teatrali di ogni genere;

-

concerti vocali strumentali;

-

attività circensi e dello spettacolo viaggiante compresi quelli di burattini e marionette, compresi i corsi mascherati ed in costume;

-

mostre e fiere campionarie;

-

esposizioni scientifiche, artistiche industriali, rassegne cinematografiche;

-

prestazioni di servizio fornite in locali aperti al pubblico mediante radiodiffusioni;

-

diffusione radiotelevisiva, anche a domicilio, con accesso condizionato, effettuata in forma digitale via cavo o via satellite.

Per tali attività, le imprese assolvono gli obblighi di certificazione dei corrispettivi con il rilascio di un titolo di accesso (biglietti) emesso mediante apparecchi misuratori fiscali ovvero mediante biglietterie automatizzate.

A differenza delle attività di intrattenimento, a quelle di spettacolo non si applica l’imposta sugli intrattenimenti, ma unicamente l’IVA.

Momento impositivo

L’art. 74-ter del D.P.R. n. 633/1972 prevede una deroga rispetto alle regole generali per quanto riguarda il momento impositivo. Infatti, in questo settore esso sorge all’inizio dell’esecuzione della manifestazione, ancorché il corrispettivo sia stato precedentemente percepito, ad eccezione delle operazioni eseguite in abbonamento, per le quali il momento impositivo coincide con il pagamento del corrispettivo.

In ogni caso per le prestazioni indicate nella Tab. C allegata al D.P.R. n. 633/1972, incluse quelle accessorie e quelle un abbonamento, deve essere rilasciato un biglietto di accesso rilasciato da apposito apparecchio misuratore fiscale oppure da biglietterie automatizzate.

Aliquota

In linea generale, l’aliquota IVA applicabile agli spettacoli di cui alla Tab. C allegata al D.P.R. n. 633/1972 è quella ordinaria (attualmente 22%) con le seguenti eccezioni:

-

il n. 4 della citata Tab. C ricalca quanto previsto dal n. 123) della Tab. A parte III allegata al citato decreto. Pertanto, solo per gli spettacoli ivi indicati l’aliquota è quella ridotta del 10%;

-

gli spettacoli cinematografici e sportivi scontano l’IVA al 10% qualora il titolo di accesso non superi 10,91 euro, se superiore si ritorna all’aliquota ordinaria;

-

spettacoli viaggianti: 10%.

Regime IVA

Il regime IVA applicabile![]() può essere ordinario o forfetario (art. 74-ter, c. 5, D.P.R. n. 633/1972) in funzione del volume d’affari realizzato nell’anno precedente.

può essere ordinario o forfetario (art. 74-ter, c. 5, D.P.R. n. 633/1972) in funzione del volume d’affari realizzato nell’anno precedente.

Ai fini dell’applicazione dell’aliquota IVA, le consumazioni obbligatorie nelle discoteche e sale da ballo si considerano accessorie all’attività di intrattenimento o di spettacolo ivi svolte (art. 74-quater, c. 6-bis D.P.R. n. 633/1972).

Ordinario - Si applica quando, nell’anno precedente, gli esercenti hanno realizzato un volume d’affari superiore ad euro 25.822,84. Sono previsti i seguenti adempimenti:

-

emettere i biglietti; connettere la biglietteria all’Agenzia delle Entrate oppure trasmettere i dati alla SIAE;

-

osservare tutti gli obblighi contabili (annotazioni, liquidazioni, versamento, comunicazione dati, dichiarazione annuale) previsti dalla legislazione IVA, ed in aggiunta:

-

emettere fattura elettronica in luogo del “biglietto” per le prestazioni pubblicitarie e di sponsorizzazione, per le concessioni ai diritti di ripresa dell’evento. Tali fatture vanno annotate in apposita colonna del registro delle vendite;

-

annotare i corrispettivi incassati dalla vendita dei biglietti in un registro dei corrispettivi;

-

scorporare dal totale annotato nel registro dei corrispettivi l’imposta con l’aliquota propria della tipologia dello spettacolo;

-

annotare sul registro degli acquisti ove, in apposita sezione, è possibile annotare le fatture emesse;

-

emettere un documento riepilogativo con cadenza giornaliera e mensile degli incassi.

-

Per gli enti non commerciali è detraibile l’imposta relativa agli acquisti fatti nell’esercizio di attività commerciali a condizione che per tali attività sia stata tenuta una contabilità separata.

Nel caso di adozione del regime ordinario, il versamento dell’imposta eventualmente dovuta va effettuata secondo i criteri normali previsti dal Decreto IVA: ossia contribuenti mensili o trimestrali a seconda dei casi.

Forfetario - Possono determinare la base imponibile in misura forfetaria pari al 50% dei corrispettivi incassati per l’attività propria nonché per altre attività collaterali:

-

i soggetti che esercitano le attività di cui alla Tabella C allegata al D.P.R. n, 633/1972, quali ad esempio, coloro che operano nel campo degli spettacoli cinematografici, spettacoli sportivi, esecuzioni musicali (esclusi i cori ed i concerti strumentali), spettacoli teatrali, mostre e fiere campionarie, rassegne cinematografiche riconosciute, ecc., che hanno realizzato nel periodo d’imposta precedente un volume d’affari non superiore a euro 25.822,84;

-

gli esercenti degli spettacoli viaggianti, indipendentemente dal volume d’affari (CM n. 247/E/99 punto 6.8).

Non è consentita la detrazione analitica dell’IVA assolta a monte sugli acquisti.

I soggetti in regime forfetario presentano la dichiarazione e versano l’imposta annualmente entro la medesima data della dichiarazione.

È fatta salva la facoltà per i contribuenti minori di optare per l’applicazione dell’imposta nei modi ordinari. L’opzione si esercita in sede di dichiarazione annuale IVA ed è vincolante per un quinquennio.

Gli adempimenti contabili previsti per i soggetti minori (forfetari) sono i seguenti:

-

certificare i corrispettivi incassati mediante il rilascio di ricevuta fiscale o scontrino fiscale manuale o a tagli fissi;

-

numerare le fatture ricevute;

-

presentare dichiarazione annuale dell’IVA;

-

provvedere al versamento annuale dell’IVA tramite Mod. F24;

-

conservare i documenti aventi rilevanza tributaria secondo le disposizioni ordinarie.

Ulteriore semplificazione - I soggetti che hanno realizzato nel periodo d’imposta precedente un volume d’affari compreso tra euro 25.822,84 e euro 50.000 non possono usufruire del regime per le attività spettacolistiche (art. 74-quater, c. 5, D.P.R. n. 633/1972) e devono, quindi, determinare l’IVA secondo il regime ordinario, ma possono continuare ad usufruire delle seguenti semplificazioni fiscali previste per i forfetari:

-

certificazione dei corrispettivi rilasciando ricevuta fiscale o scontrino a tagli fissi ed integrato con le indicazioni previste per i biglietti di accesso;

-

esonero dall’obbligo di annotazione dei corrispettivi;

-

determinazione della base imponibile dai corrispettivi incassati secondo il criterio dei soggetti in regime normale;

-

esonero dagli obblighi di liquidazione e di versamento periodico dell’IVA;

-

numerazione delle fatture ricevute e conservazione senza annotazione sui registri;

-

versamento dell’imposta con cadenza annuale. La dichiarazione annuale è comunque obbligatoria.

Riepilogo

Le imprese esercenti spettacoli viaggianti, nonché quelli che svolgono altre attività di cui alla Tab. C allegata al D.P.R. n. 633/1972, se hanno realizzato nell’anno solare precedente un volume d’affari (art. 8, D.P.R. n. 544/1999):

-

non superiore a 25.822,84 euro, possono fruire del regime forfetario di determinazione della base imponibile IVA e beneficiare del regime di semplificazione della certificazione e degli adempimenti contabili;

-

superiore a 25.822, 84 euro, ma non a 50.000 euro, non possono fruire del regime forfetario e determinano la base imponibile IVA secondo i criteri ordinari, ma possono certificare i corrispettivi e assolvere agli adempimenti contabili in modo semplificato;

-

non superiore a 25.822,84 euro, ma hanno optato per la determinazione dell’imponibile secondo i criteri ordinari, possono fruire comunque del regime di semplificazione degli adempimenti contabili e di certificazione dei corrispettivi;

-

superiore a 50.000 euro (ex art. 8 D.P.R. n. 544/1999), determinano la base imponibile IVA secondo i criteri ordinari, documentano i corrispettivi mediante titoli di accesso emessi dagli appositi apparecchi misuratori fiscali o biglietterie automatizzate e non possono beneficiare del regime di semplificazione degli adempimenti contabili.

50.5. Regime del margine (beni usati)

50.5.Regime del margine (beni usati)Il commercio dei beni usati, nonché degli oggetti d’arte, antiquariato e collezione, è disciplinato dal D.L. n. 41/1995, il quale ha stabilito sia i criteri applicabili per la determinazione dell’imposta, sia tutte le fasi connesse alla fatturazione. In particolare, chi applica il regime del margine è obbligato ad emettere fattura elettronica.

Le cessioni di beni d’occasione e degli oggetti d’arte, da collezione o d’antiquariato e le cessioni di mezzi di trasporto d’occasione sono escluse dall’ambito di applicazione delle regole sulle vendite a distanza (art. 3, D.Lgs. n. 83/2021).

Il regime speciale![]() riguarda:

riguarda:

-

tutti i soggetti che esercitano, abitualmente od occasionalmente, il commercio dei beni usati, d’arte, antiquariato, collezione;

-

le cessioni dei medesimi beni mediante leasing (D.L. n. 16/2012) acquisiti da privati;

-

i soggetti d’imposta che non abbiano potuto detrarre l’IVA a monte relativa a detti beni o servizi;

-

i soggetti che abbiano a loro volta assoggettato l’operazione al regime del margine.

Il regime speciale trova pertanto applicazione sia nel caso di cessioni di beni, sia di prestazioni di servizio (leasing) con le relative differenze in tema di momento di effettuazione dell’operazione.

| Definizione di bene usato |

| - Beni mobili usati suscettibili di reimpiego anche tramite lavorazione, riparazione

e simili; - oggetti d’arte, d’antiquariato e da collezione quali: quadri, incisioni, stampe, litografie, sculture, arazzi, oggetti in ceramica, smalti su rame, fotografie firmate dall’artista, numerate e tirate nel limite di 30 esemplari; francobolli, collezioni varie; oggetti d’antiquariato diversi da quelli d’arte o collezione ed aventi più di 100 anni); - acquisizione di contratti di leasing di beni mobili rientranti nelle categorie suddette ed acquisiti presso i soggetti sottoelencati. |

Coesistenza o meno tra regime del margine e regime speciale OSS

Di regola il regime del margine relativo ai beni mobili usati - quali oggetti d’arte, antiquariato o collezione -

prevede che la tassazione del margine nel caso di cessione a privati consumatori stabiliti

in altri Paesi UE sia effettuata nel Paese del venditore, anche nel caso essa sia

effettuata mediante sistemi di cessione elettronica a distanza (![]() 51.9.3.). i contro, le cessioni di beni a favore di privati consumatori stabiliti in altri

Paesi UE da parte di un soggetto passivo iscritto al regime speciale OSS, prevede che l’imposta sia corrisposta nel Paese del consumatore.

51.9.3.). i contro, le cessioni di beni a favore di privati consumatori stabiliti in altri

Paesi UE da parte di un soggetto passivo iscritto al regime speciale OSS, prevede che l’imposta sia corrisposta nel Paese del consumatore.

Ci si è chiesto se il soggetto cedente che cede beni mobili usati ma che è anche iscritto al regime OSS obblighi sempre l’assoggettamento a destino dell’imposta oppure no.

L’Agenzia delle Entrate rammenta che il regime del margine può essere disapplicato anche di fronte a specifiche cessioni (art. 36, c. 3, D.L. n. 41/1995). In tal caso per queste ultime trova applicazione il regime ordinario IVA, dandone comunicazione all’interno della relativa dichiarazione annuale. Per le operazioni per le quali si sia rinunciato al regime naturale del margine e, qualora dette operazioni rientrino nella definizione di vendita a distanza, solo queste ultime potranno rientrare nel regime OSS e dichiarate nell’apposito portale, con la conseguenza che l’imposta sarà dovuta a destino (risposta a interpello n. 497/2022.)

Per poter rientrare nel regime speciale del margine i beni devono essere stati acquisiti presso:

-

privati,

-

altri operatori operanti anch’essi nel regime del margine,

-

soggetti d’imposta che non hanno potuto detrarre l’IVA all’acquisto dei medesimi beni,

-

soggetti passivi che non hanno potuto detrarre interamente l’imposta (10% o 15% ex Legge n. 388/2000; resta esclusa la detrazione forfetaria del 40%) relativa ad autovetture,

-

soggetti d’imposta residenti nella UE esonerati, ovvero in regime franchigia nel proprio Paese,

da parte di:

-

esercenti per professione abituale il commercio (ingrosso, dettaglio, ambulante) dei medesimi beni;

-

imprese e professionisti nonché enti soggetti IVA, per le vendite occasionali degli stessi beni.

I metodi calcolo per il regime speciale dei beni usati sono:

-

analitico;

-

forfetario;

-

globale.

50.5.1. Metodo analitico

50.5.1.Metodo analiticoÈ il criterio ordinario per i soggetti che operano nel settore in esame. Sono fatte salve alcune eccezioni ove per determinati soggetti è prevista l’applicazione del metodo forfetario o di quello globale.

La modalità di determinazione dell’imposta ricalca quella riservata alle agenzie di viaggio con il metodo “da base a base”, ove l’imposta è determinata operazione per operazione, ossia per ogni singola vendita (da qui il nome analitico).

L’imposta viene così determinata:

-

prezzo di vendita (lordo IVA),

dedotto

-

prezzo di acquisto eventualmente maggiorato delle spese accessorie direttamente imputabili al bene e di riparazione (il tutto al lordo dell’IVA ovvero con IVA concettualmente compresa nel caso di acquisti da privati).

Se la differenza è positiva: si scorpora l’IVA applicando la relativa aliquota.

Se la differenza è negativa: non vi è imposta perché il margine è nullo.

Eventuali margini negativi non possono compensare altri margini positivi.

| - Corrispettivo incassato: | 1.000 | (lordo IVA) |

| - trasporto e riparazione | 550 | (lordo IVA) |

| - base di calcolo | 450 | |

| Aliquota IVA: 10% | ||

| - determinazione della base imponibile mediante scorporo: | ||

| (450/1,1) = 409,10 (Margine). | ||

| IVA = (450 - 409,10) = 40,90. | ||

Obblighi contabili

I soggetti che adottano il metodo analitico devono:

-

annotare entro 15 giorni dall’acquisto e comunque non oltre la data di cessione, in apposito registro di carico/scarico gli acquisti indicando, in particolare:

-

data di acquisto e di cessione;

-

natura, qualità e quantità dei beni acquistati e venduti;

-

prezzo di acquisto (lordo IVA);

-

spese connesse alla riparazione;

-

prezzo di vendita;

-

margine;

-

-

annotare sul registro dei corrispettivi (se esercenti in locali aperti al pubblico) giornalmente o con un’unica annotazione complessiva di tutte le operazioni effettuate nel mese (

46.26.2.).

Se obbligati all’emissione di fattura, l’IVA non viene esposta in quanto la cessione avviene al lordo IVA. La fattura elettronica deve riportare nel campo Dati anagrafici cedente deve indicare nel campo Regime Fiscale, il codice RF14 e nel campo codice natura N5.