3.1. Definizione e classificazione in bilancio - 3.1.1. Definizione - 3.1.2. Classificazione in bilancio - 3.2.Acquisizione - 3.2.1. Acquisto a titolo derivativo - 3.2.2. Costruzione interna - 3.2.3. Conferimento - 3.2.4. Permuta - 3.2.5. Acquisizione a titolo gratuito - 3.2.6. Acquisizione di immobilizzazioni che costituiscono un’unità economico-tecnica (acquisti in blocco) - 3.2.7.Oneri accessori - 3.2.8. Oneri finanziari - 3.3. Valutazione e poste rettificative - 3.3.1. Inquadramento - 3.3.2. Cespiti destinati alla vendita e beni non più utilizzabili - 3.3.3. Contributi pubblici commisurati al costo delle immobilizzazioni materiali - 3.4. Ammortamento - 3.4.1. Processo di ammortamento - 3.4.2. Valore da ammortizzare - 3.4.3. Residua possibilità di utilizzazione - 3.4.4. Metodi di ammortamento - 3.4.5. Interruzione del processo di ammortamento - 3.4.6. Ripresa del processo di ammortamento a seguito della normativa emergenziale Covid-19 - 3.5. Svalutazione - 3.5.1. Determinazione delle perdite durevoli di valore - 3.5.2. Indicatori di potenziali perdite di valore - 3.5.3. Valore recuperabile - 3.5.4. Fair value - 3.5.5.Valore d’uso - 3.5.6. Approccio semplificato - 3.6. Incrementi successivi di valore - 3.6.1. Rivalutazioni di ripristino - 3.6.2. Rivalutazioni oltre il valore iniziale - 3.6.3.Capitalizzazione delle migliorie - 3.7. Dismissione - 3.7.1. Alienazione - 3.7.2. Permuta - 3.7.3. Perdite e danni per eventi estranei all’attività imprenditoriale - 3.8. Terreni e fabbricati - 3.8.1. Contenuto della voce - 3.8.2. Ammortamento - 3.8.3. Aree sulle quali insistono fabbricati - 3.9. Impianti e macchinario - 3.9.1. Contenuto - 3.9.2. Pezzi di ricambio - 3.10. Attrezzature industriali e commerciali - 3.10.1. Contenuto della voce - 3.10.2. Valutazione - 3.11. Altri beni - 3.11.1. Contenuto della voce - 3.12. Immobilizzazioni in corso e acconti - 3.12.1. Contenuto della voce - 3.12.2. Valutazione - 3.13. Informazioni in Nota integrativa - 3.13.1. Bilancio in forma ordinaria - 3.13.2. Bilancio in forma abbreviata - 3.13.3. Bilancio delle micro-imprese

3.1. Definizione e classificazione in bilancio

3.1.Definizione e classificazione in bilancio3.1.1. Definizione

3.1.1.DefinizioneLe immobilizzazioni materiali rappresentano beni tangibili di uso durevole costituenti parte dell’organizzazione permanente delle società, la cui utilità economica si estende oltre i limiti di un esercizio. Ai fini della loro identificazione, è importante precisare che il riferimento a fattori e condizioni durature non costituisce una caratteristica intrinseca ai beni come tali, bensì alla loro destinazione all’interno della specifica azienda. Esse sono normalmente impiegate come strumenti di produzione del reddito della gestione caratteristica e non sono, quindi, destinate alla vendita, né alla trasformazione per l’ottenimento dei prodotti.

Le immobilizzazioni materiali![]() possono consistere in:

possono consistere in:

-

beni materiali acquistati da fornitori esterni;

-

beni materiali realizzati internamente;

-

beni materiali in corso di costruzione (immobilizzazioni in corso) all’interno dell’azienda;

-

somme di denaro anticipate a fornitori esterni a fronte dell’acquisto o della produzione dei beni sopra elencati (acconti).

Per la loro natura di fattori a fecondità ripetuta, le immobilizzazioni materiali sono rappresentate nel capitale di funzionamento aziendale come attività a Stato patrimoniale. A partire dal momento in cui i beni sopra riportati sono disponibili per l’uso, essi partecipano alla formazione del reddito attraverso l’imputazione di costi di utilizzo per ciascun esercizio, riepilogati a Conto economico tra i costi della produzione (ammortamenti).

Si ritiene che vadano contabilizzati tra le immobilizzazioni materiali, oltre ai beni in proprietà, anche i beni detenuti in forza di un diritto reale diverso dalla proprietà (ad esempio l’usufrutto), per quanto non espressamente ribadito dai Principi contabili nazionali.

Beni materiali posseduti con contratto di leasing

Tra le immobilizzazioni materiali esposte a Stato patrimoniale sono quindi presenti tutti i beni tangibili di uso durevole, indipendentemente dalla modalità di acquisizione, con l’unica eccezione dei beni

posseduti attraverso un contratto di leasing, che non figurano a Stato patrimoniale in base al dettato dei Principi contabili

nazionali. Il loro impatto a bilancio, secondo il c.d. metodo patrimoniale, si limita

all’imputazione dei canoni periodici a Conto economico (![]() 14.1.2.).

14.1.2.).

Con riguardo al trattamento contabile dei beni posseduti in leasing, si segnala che nel 2019 l’OIC ha avviato una survey per raccogliere l’opinione degli operatori nella prospettiva di ottenere gli elementi necessari per promuovere, in sede legislativa, un’eventuale modifica del piano regolamentare vigente.

La riforma del bilancio del 2015 (D.Lgs. n. 139/2015) non aveva infatti apportato alcun cambiamento alla vigente disciplina per la contabilizzazione dei contratti di leasing nell’attesa che si definisse il quadro regolatorio internazionale sul leasing e si potesse così riorganizzare la materia in modo complessivo.

Tale quadro regolatorio si è definito con l’entrata in vigore del nuovo Principio internazionale sul leasing, l’IFRS 16 a partire dai bilanci che hanno inizio dal 1° gennaio 2019. In questo contesto, l’OIC ha avviato un processo volto a fornire al Legislatore elementi utili per valutare eventuali iniziative da intraprendere.

La società stipula un contratto di leasing finanziario per acquisire la disponibilità di un impianto di nuova generazione per la produzione di materiali plastici biodegradabili. La durata del contratto è quadriennale; le condizioni pattuite prevedono il versamento iniziale di un maxi-canone per un importo di 5.000 euro + IVA e il successivo pagamento di canoni periodici di 1.000 euro + IVA con cadenza mensile.

Alla liquidazione del maxicanone

| CE | B.8 | Canoni di leasing | 5.000 | |

| SP | C.II.5-bis | IVA a credito | 1.100 | |

| SP | D.7 | Fornitori di servizi | 6.100 |

Tale scrittura evidenzia esclusivamente l’impatto economico riconducibile al costo di utilizzo del bene, senza la rilevazione di costi pluriennali e sospesi da presentare a Stato patrimoniale.

Come anticipato, l’impianto acquisito in leasing non viene presentato nello Stato

patrimoniale dell’impresa locataria, che li utilizza nella propria attività produttiva

e registra esclusivamente gli oneri derivanti dal contratto, comprensivi di eventuale

maxi-canone. Tale trattamento contabile è adottato per tutta la durata del contratto

di locazione finanziaria, comportando di conseguenza la necessità di effettuare le

opportune scritture di assestamento (![]() 14.5.3.).

14.5.3.).

Le immobilizzazioni acquisite in leasing potranno successivamente comparire nello

Stato patrimoniale del locatario solo qualora quest’ultimo si avvalga dell’opzione

di riscatto del bene, diventandone quindi il proprietario (![]() 3.2.1.).

3.2.1.).

Immobilizzazioni concesse in locazione finanziaria

Nel caso in cui le immobilizzazioni di proprietà della società che redige il bilancio siano concesse in locazione finanziaria, il locatore registra i cespiti nella propria contabilità come immobilizzazioni materiali e li presenta nel suo Stato patrimoniale, riportando separatamente, tra le poste dell’attivo, il valore di quelle concesse in locazione finanziaria (art. 2424 c.c.).

Tale obbligo riguarda unicamente le società concedenti che redigono il bilancio secondo gli artt. 2423 ss. c.c., vale a dire quei soggetti che non operano nei confronti del pubblico (OIC 1). Si tratta, in pratica, delle società finanziarie che svolgono la loro attività unicamente nei confronti delle società del gruppo di appartenenza (c.d. lessor o locatori non istituzionali), salvo che quest’ultimo non includa anche banche e/o intermediari finanziari esercenti la propria attività nei confronti del pubblico.

3.1.2. Classificazione in bilancio

3.1.2.Classificazione in bilancioStato patrimoniale

Le immobilizzazioni materiali sono esposte a Stato patrimoniale![]() alla voce B.II (art. 2424 c.c.), che è così articolata:

alla voce B.II (art. 2424 c.c.), che è così articolata:

-

Terreni e fabbricati;

-

Impianti e macchinario;

-

Attrezzature industriali e commerciali;

-

Altri beni;

-

Immobilizzazioni in corso e acconti.

Il contenuto specifico delle singole voci è descritto nei successivi paragrafi di questo capitolo, dedicati a ciascuna classe (da paragrafo 3.8 in avanti).

L’aggregato B.II accoglie i valori delle immobilizzazioni materiali al netto dei fondi ammortamento e dei fondi svalutazione, per cui il Codice civile non prevede un’esplicita esposizione nel prospetto contabile.

Le immobilizzazioni materiali destinate alla vendita sono classificate in un’apposita voce dell’attivo circolante![]() (voce C dello Stato patrimoniale), effettuando una riclassificazione nei casi in cui

sono verificate le seguenti condizioni (OIC 16, par. 25):

(voce C dello Stato patrimoniale), effettuando una riclassificazione nei casi in cui

sono verificate le seguenti condizioni (OIC 16, par. 25):

-

le immobilizzazioni possono essere vendute alle loro condizioni attuali o non richiedono modifiche tali da differirne l’alienazione;

-

la vendita appare altamente probabile alla luce delle iniziative intraprese, del prezzo previsto e delle condizioni di mercato;

-

l’operazione dovrebbe concludersi nel breve termine.

Se al termine dell’esercizio gli amministratori decidono di vendere un’immobilizzazione materiale di proprietà dell’azienda a un’altra società con la ragionevole prospettiva di una rapida cessione nei primi mesi dell’esercizio successivo, il bene deve essere riclassificato dalle immobilizzazioni materiali a una voce ad hoc dell’attivo circolante (beni destinati alla vendita). Tale circostanza può presentarsi se il cespite è pronto per la vendita immediata e l’azienda proprietaria ha già ricevuto offerte concrete da potenziali acquirenti, tali da far ipotizzare il perfezionamento dell’operazione nei primi mesi dell’anno successivo alla chiusura del bilancio.

Nei bilanci in forma abbreviata![]() (art. 2435-bis c.c.) e in quelli redatti dalle micro-imprese

(art. 2435-bis c.c.) e in quelli redatti dalle micro-imprese![]() (art. 2435-ter c.c.), le immobilizzazioni materiali esposte nell’attivo di Stato patrimoniale possono essere presentate nel loro complesso in un’unica voce.

(art. 2435-ter c.c.), le immobilizzazioni materiali esposte nell’attivo di Stato patrimoniale possono essere presentate nel loro complesso in un’unica voce.

Conto economico

Nel Conto economico le voci che accolgono i riflessi reddituali delle operazioni che coinvolgono le immobilizzazioni materiali comprendono principalmente costi della produzione presentati nell’aggregato B) di Conto economico.

La voce B.10 accoglie infatti:

-

B.10b) “Ammortamento

delle immobilizzazioni materiali”: la quota annua di ammortamento delle immobilizzazioni

materiali, che rappresenta il costo di competenza dell’esercizio per l’utilizzo di questa categoria di fattori produttivi;

delle immobilizzazioni materiali”: la quota annua di ammortamento delle immobilizzazioni

materiali, che rappresenta il costo di competenza dell’esercizio per l’utilizzo di questa categoria di fattori produttivi; -

B.10c) “Altre svalutazioni delle immobilizzazioni”: le svalutazioni delle immobilizzazioni materiali che ne riducono il valore contabile a seguito di riduzioni durevoli di valore.

Gli ammortamenti confluiscono nel fondo ammortamento, mentre le svalutazioni nei fondi svalutazione: entrambi questi conti sono epilogati a Stato patrimoniale e contribuiscono a ridurre il valore contabile delle immobilizzazioni.

I ripristini di valore delle immobilizzazioni materiali precedentemente svalutate (rivalutazioni di ripristino) confluiscono nella voce A.5 di Conto economico “Altri ricavi e proventi”.

Le operazioni di gestione che coinvolgono le immobilizzazioni materiali possono inoltre avere un riflesso in altre voci del Conto economico. Un esempio in tal senso è rappresentato dalla voce A.4 “Incrementi di immobilizzazioni

per lavori interni” nell’aggregato A “Valore della produzione![]() ”, interessata nei casi in cui l’azienda provvede in via diretta alla realizzazione

di un cespite. Tale componente di Conto economico non rappresenta tanto un provento,

quanto piuttosto uno storno di costi, finalizzato a evitare che il risultato economico

sia influenzato dalla costruzione di un’immobilizzazione prima che questa sia disponibile

per l’uso.

”, interessata nei casi in cui l’azienda provvede in via diretta alla realizzazione

di un cespite. Tale componente di Conto economico non rappresenta tanto un provento,

quanto piuttosto uno storno di costi, finalizzato a evitare che il risultato economico

sia influenzato dalla costruzione di un’immobilizzazione prima che questa sia disponibile

per l’uso.

Gli oneri finanziari collegati alle immobilizzazioni materiali sono imputati a Conto economico nella voce C.17 “Interessi e altri oneri finanziari” nell’esercizio in cui maturano. Tale voce include anche gli oneri finanziari capitalizzati, che hanno incrementato il valore contabile delle immobilizzazioni materiali con contropartita nella voce A.4 “Incrementi di immobilizzazioni per lavori interni” (OIC 16, par. 29).

A fronte di alienazioni di immobilizzazioni materiali, il Conto economico presenta anche le eventuali plusvalenze o minusvalenze conseguite nella vendita, derivanti dall’eccedenza (plusvalenze) o dal minor importo (minusvalenze) rispetto al valore netto contabile del cespite al momento della vendita. La loro collocazione in bilancio è rispettivamente nella voce A.5 “Altri ricavi e proventi” dell’aggregato A “Valore della produzione” e nella voce B.14 “Oneri diversi di gestione” dell’aggregato B “Costi della produzione”, non essendo più prevista una separata presentazione dei proventi e degli oneri di natura straordinaria nello schema civilistico di Conto economico.

Le immobilizzazioni materiali perdute a causa di eventi estranei allo svolgimento della normale attività imprenditoriale sono considerate come dismesse, con conseguente eliminazione dallo Stato patrimoniale e rilevazione di una sopravvenienza passiva nella voce B14 “Oneri diversi di gestione”.

Nei bilanci in forma abbreviata (art. 2435-bis c.c.) e in quelli redatti dalle micro-imprese (art. 2435-ter c.c.), è possibile raggruppare le voci B.10a), B.10b) e B.10c), esponendo quindi in un’unica voce i costi derivanti dalle quote di ammortamento annue e dalle svalutazioni di immobilizzazioni materiali e immateriali.

3.2. Acquisizione

3.2.AcquisizioneTutte le immobilizzazioni materiali devono essere iscritte in contabilità al costo di acquisto o di produzione (art. 2426, c. 1, n. 1, c.c.), che include (OIC 16):

-

i costi sostenuti per l’acquisto, anche derivanti dall’esercizio di opzioni di riscatto di beni in leasing, o la costruzione di nuovi cespiti (costi originari) e per ampliare, ammodernare, migliorare o sostituire cespiti già esistenti, purché tali costi producano un incremento significativo e misurabile di capacità, di produttività o di sicurezza dei cespiti per i quali sono sostenuti, ovvero ne prolunghino la vita utile;

-

i costi di smantellamento e rimozione del cespite e/o ripristino del sito, nel momento in cui tali obbligazioni sono assunte (emendamento all’OIC 16 emesso in data 18 marzo 2024, con entrata in vigore per i bilanci con esercizio avente inizio a partire dal 1° gennaio 2024 o data successiva).

La loro rilevazione iniziale avviene alla data in cui avviene il trasferimento dei rischi e dei benefici connessi al bene, che di solito coincide con il momento del trasferimento del titolo di proprietà.

Nei casi in cui, per specifiche clausole contrattuali, il trasferimento dei rischi e dei benefici avvenga in data diversa rispetto a quella del passaggio di proprietà, la rilevazione iniziale del cespite deve essere effettuata nella data del trasferimento di rischi e benefici. L’analisi della fattispecie deve essere effettuata dall’impresa prendendo in esame tutte le clausole contrattuali.

Sono invece previste date di prima iscrizione diverse per le immobilizzazioni in corso e gli acconti collocati alla voce B.II.5. di Stato patrimoniale, coerentemente con la loro natura.

Le immobilizzazioni in corso sono rilevate inizialmente alla data in cui sono stati sostenuti i primi costi per la costruzione del cespite e rimangono iscritte in contabilità come tali fino a quando il fattore produttivo non è pronto e disponibile per l’uso. In quella data vengono quindi riclassificate nella categoria di immobilizzazioni materiali a cui appartengono (ad esempio, “Impianti” al termine della costruzione interna di un impianto).

Gli acconti a fornitori per l’acquisto di immobilizzazioni materiali sono invece registrati in contabilità nella data in cui sorge l’obbligo al pagamento di tali importi.

Le scritture contabili relative alla prima iscrizione delle immobilizzazioni materiali sono differenti in base alla modalità con cui l’impresa acquisisce la disponibilità del cespite. Di seguito sono riportati i seguenti casi:

-

acquisto a titolo derivativo;

-

costruzione interna all’impresa;

-

conferimento;

-

permuta;

-

acquisizione a titolo gratuito.

3.2.1. Acquisto a titolo derivativo

3.2.1.Acquisto a titolo derivativoIl valore originario a cui vengono iscritte in contabilità le immobilizzazioni acquisite da terze economie è rappresentato dal costo effettivamente sostenuto per l’acquisizione del bene, che include il costo di acquisto, gli oneri accessori e tutti i costi sostenuti per portare il cespite nel luogo e nelle condizioni necessarie perché costituisca un bene duraturo per la società (OIC 16).

Per le società che applicano la disciplina del costo ammortizzato e dell’attualizzazione, qualora il pagamento sia differito con condizioni diverse rispetto a quelle normali

di mercato per operazioni simili, il cespite è iscritto in bilancio al valore attuale

dei futuri pagamenti contrattuali, determinato ai sensi dell’OIC 19 “Debiti” più gli oneri accessori (![]() 12.4.) (OIC 16, par. 33).

12.4.) (OIC 16, par. 33).

Il costo di acquisto è rappresentato dal prezzo effettivo di acquisto, normalmente rilevato dal contratto o dalla fattura (OIC 16).

Da un punto di vista contabile, l’acquisto da fornitori esterni, generalmente assoggettato a IVA con aliquota ordinaria, dà luogo alla registrazione del caso sotto riportato.

La società acquista da un fornitore esterno attrezzature commerciali, ricevendo una fattura per 2.000 + IVA.

| SP | B.II.3 | Attrezzature commerciali | 2.000 | |

| SP | C.II.5-bis | IVA a credito | 440 | |

| SP | D.7 | Fornitori di immobilizzazioni | 2.440 |

Se la società opera in regime di IVA indetraibile, il costo effettivamente sostenuto ai fini dell’iscrizione del cespite comprende anche l’onere per l’imposta sul valore aggiunto (OIC 16, par. 36).

Nei casi in cui il prezzo delle immobilizzazioni è espresso in valuta estera, la loro iscrizione deve avvenire convertendo l’importo al tasso di cambio al momento del loro acquisto (art. 2426, c. 1, n. 8-bis, c.c., OIC 26). Eventuali differenze di cambio (positive o negative) concorrono alla determinazione del valore recuperabile da considerare ai fini di possibili svalutazioni per perdite durevoli di valore (OIC 26), dal momento che esse rappresentano poste non monetarie.

Qualora il debito verso fornitori per il pagamento del cespite in valuta estera sia ancora in essere al termine dell’esercizio, è quel valore a essere rivisto in funzione del tasso di cambio in vigore alla chiusura dell’esercizio (cambio corrente). Tale debito di regolamento rappresenta infatti una posta monetaria ai fini dell’applicazione dell’OIC 26, pertanto il suo valore va adeguato in vista della redazione del bilancio.

L’impresa acquista da un fornitore britannico macchinari accordandosi per il pagamento in sterline. Il corrispettivo pattuito comprensivo degli oneri di trasporto, prima dell’integrazione dell’IVA, è convertito in 10.000 euro utilizzando il tasso di cambio in essere al momento della spedizione del cespite.

| SP | B.II.2 | Macchinari | 10.000 | |

| SP | C.II.5-bis | IVA a credito comunitaria | 2.200 | |

| SP | D.12 | IVA a debito comunitaria | 2.200 | |

| SP | D.7 | Fornitori di immobilizzazioni | 10.000 |

Nel caso in cui il pagamento del debito verso il fornitore avvenga a dilazione, è probabile che l’esborso effettivo non corrisponda all’importo accreditato al momento dell’acquisto per effetto dell’oscillazione del tasso di cambio. Ciò non modifica il valore a cui è registrato il cespite e la differenza su cambi è inviata a Conto economico nella voce C.17-bis.

Nel caso in cui il debito verso il fornitore britannico sia saldato a distanza di 2 mesi e che l’importo in sterline convertito al tasso di cambio del momento del pagamento corrisponda a 9.600 euro, la registrazione da effettuare è la seguente:

| SP | D.7 | Fornitori di immobilizzazioni | 10.000 | |

| CE | C.17-bis | Differenze su cambi | 400 | |

| SP | C.IV.1 | Banca c/c | 9.600 |

Gli sconti incondizionati in fattura sono portati a riduzione del costo del cespite (OIC 16, par. 36).

Si acquistano macchine da ufficio per un importo pari a 4.300 + IVA. Il fornitore concede uno sconto incondizionato riportato in fattura pari a 300.

| SP | B.II.4 | Macchine da ufficio | 4.000 | |

| SP | C.II.5-bis | IVA a credito | 880 | |

| SP | D.7 | Fornitori di immobilizzazioni | 4.880 |

Si ricorda inoltre che, sebbene l’impianto acquisito in leasing non venga presentato nello Stato patrimoniale del locatario, le immobilizzazioni materiali acquisite in leasing possono essere successivamente classificate come tali e comparire nello Stato patrimoniale del locatario qualora quest’ultimo si avvalga dell’opzione di riscatto del bene. In tal modo, infatti, il locatario diventa proprietario del bene e da quel momento applica le regole relative alle immobilizzazioni per il suo trattamento contabile e per la valutazione.

L’esercizio dell’opzione del riscatto è quindi registrato nella contabilità della società acquirente alla stregua dell’acquisto di un nuovo cespite da fornitori, come mostra il caso “Riscatto di un macchinario al termine del contratto di leasing”.

Al termine della durata del contratto di leasing su un macchinario, la società locataria esercita l’opzione di riscatto acquistando il bene per un costo pari a 3.000 euro + IVA.

| SP | B.II.2 | Macchinari | 3.000 | |

| SP | C.II.5-bis | IVA a credito | 660 | |

| SP | D.7 | Fornitori | 3.660 |

In seguito all’acquisto, il macchinario compare nello Stato patrimoniale della società acquirente al corrispettivo della transazione nella voce relativa tra le immobilizzazioni materiali, in modo del tutto analogo al semplice acquisto di immobilizzazioni materiali da fornitori esterni.

In caso di riscatto anticipato di un bene acquisito tramite un contratto di leasing, l’ammontare del risconto attivo relativo al maxi-canone è capitalizzato nel valore del cespite e il suo valore si aggiunge al costo sostenuto per riscattare il bene (OIC 12).

Prima che scada il termine della durata del contratto di leasing su un impianto industriale, la società locataria esercita l’opzione di riscatto anticipato prevista dalle condizioni contrattuali. Il bene viene quindi riscattato in cambio del pagamento di un corrispettivo pari a 4.000 euro + IVA. Al momento del riscatto, nella contabilità del locatario sono presenti risconti attivi derivanti da costi già sostenuti nell’ambito di tale contratto di leasing per un importo di 1.000 euro.

La società che acquista l’impianto deve rilevare il riscatto adottando lo stesso trattamento contabile dell’acquisizione di cespiti da fornitori esterni, tenendo tuttavia in considerazione i costi già sostenuti nei precedenti esercizi che sono stati sospesi tramite la registrazione dei risconti attivi.

| SP | B.II.2 | Impianti | 5.000 | |

| SP | C.II.5-bis | IVA a credito | 880 | |

| SP | D | Risconti attivi | 1.000 | |

| SP | D.7 | Fornitori | 4.880 |

È, infatti, necessario che i costi sospesi rappresentati dai risconti attivi siano inclusi nel valore del cespite acquisito, sebbene ovviamente non comportino alcun esborso monetario, dal momento che sono stati oggetto di pagamento anticipato negli esercizi passati. In ragione del rispetto del postulato della competenza economica, tuttavia, non sono ancora transitati dal Conto economico dell’azienda che ha fruito dell’impianto durante il leasing. L’impatto a Conto economico, a seguito del riscatto, si verifica nell’ambito del processo di ammortamento, in cui i costi precedentemente sospesi vengono aggiunti al corrispettivo pagato per il riscatto per determinare il valore da ammortizzare.

A seconda della prassi contabile adottata dalla società in merito alla chiusura dei risconti attivi, i costi sospesi riferiti al leasing che si conclude anticipatamente potrebbero essere iscritti nella contabilità generale del locatario anche nel conto “Canoni di leasing”, qualora la società avesse chiuso il risconto al 1° gennaio. In tal caso i costi ripresi pari a 500 dovrebbero essere stornati dal conto acceso ai costi del leasing per essere portati in aumento del valore del cespite acquistato. La società dovrebbe quindi effettuare la seguente registrazione contabile:

| SP | B.II.2 | Impianti | 2.500 | |

| SP | C.II.5-bis | IVA a credito | 440 | |

| CE | B.8 | Canoni di leasing | 500 | |

| SP | D.7 | Fornitori | 2.440 |

In ogni caso, il piano di ammortamento del macchinario di cui la società è divenuta proprietaria è presentato nello Stato patrimoniale della società acquirente al valore di 2.500 euro. Ne consegue che il piano di ammortamento che la società è tenuta a predisporre al fine di sottoporre il bene a un ammortamento sistematico dovrà utilizzare tale valore come valore iniziale per l’iscrizione del bene in contabilità.

3.2.2. Costruzione interna

3.2.2.Costruzione internaLe immobilizzazioni materiali costruite internamente devono essere iscritte inizialmente in contabilità al loro costo di produzione, che comprende tutti i costi relativi alla costruzione che l’impresa deve sostenere perché l’immobilizzazione possa essere utilizzata.

Il costo di produzione comprende (OIC 16, par. 39):

-

i costi diretti o costi generali di produzione relativi alla costruzione in economia del bene;

-

i costi indiretti, nel limite di ciò che è specificamente connesso alla produzione del bene (quota parte delle spese generali di fabbricazione) fino al momento in cui il cespite è pronto per l’uso.

Il costo di produzione può comprendere inoltre gli oneri finanziari collegati alla

costruzione (![]() 3.2.8.).

3.2.8.).

Costi diretti e indiretti capitalizzabili

I costi diretti capitalizzabili comprendono tutti i costi variabili, ovvero direttamente imputabili alla produzione, e una parte dei costi fissi che possono essere imputati al prodotto con ragionevole certezza. Essi sono generalmente costituiti da:

-

costo della manodopera diretta;

-

costo dei materiali accessori e di consumo utilizzati;

-

altri costi direttamente sostenuti per la lavorazione.

I costi indiretti capitalizzabili nella costruzione interna di un’immobilizzazione materiale comprendono:

-

le spese generali di produzione, quali gli stipendi, i salari e gli oneri accessori relativi al personale tecnico di produzione;

-

la forza motrice;

-

gli altri servizi di energia;

-

i materiali di consumo;

-

le manutenzioni.

Costi non capitalizzabili

Nella costruzione interna di un’immobilizzazione materiale non è possibile capitalizzare i costi derivanti da scioperi, inefficienze o altre cause non riconducibili all’attività di costruzione del cespite. Tali oneri dovranno, dunque, essere iscritti a Conto economico nell’esercizio in cui sono sostenuti (OIC 16, par. 40).

Processo di costruzione interna

Nei casi di costruzione interna di un’immobilizzazione materiale, l’impresa da un punto di vista contabile capitalizza i costi collegati alla produzione del cespite fino a quando esso non è pronto e disponibile per l’uso.

Il costo che misura il consumo di fattori produttivi impiegati per la costruzione non è infatti di competenza economica finché l’immobilizzazione non cede la propria utilità nello svolgimento dell’attività aziendale. I costi sostenuti nel corso dell’esercizio per la costruzione del bene, che presentano natura diversa per la varietà dei fattori produttivi utilizzati, vengono quindi contabilizzati regolarmente nel corso dell’esercizio, ma devono essere sospesi in vista della redazione del bilancio. Ciò consente di evitare che tali costi, pur registrati in contabilità generale, impattino negativamente sul risultato economico dell’azienda durante i lavori per la realizzazione dell’immobilizzazione.

Dal momento che il costo di produzione di un cespite non è immediatamente determinabile per l’assenza di un unico scambio con soggetti esterni, la valutazione del costo di produzione rappresenta per l’impresa un problema di una certa complessità. Per questo motivo, nella prassi amministrativa è spesso utilizzato un supporto documentale extracontabile denominato scheda di commessa interna. In tale scheda sono annotati in maniera analitica i costi sostenuti per la realizzazione interna del bene, distinti per natura, al fine di permettere di separarli da quelli collegati alla produzione ordinaria di beni destinati alla vendita e di poterli quindi capitalizzare iscrivendoli nel corrispondente conto acceso all’immobilizzazione materiale.

La scheda di commessa per la realizzazione di un macchinario progettato in funzione delle esigenze produttive dell’azienda può comprendere, per ciascuna settimana di lavorazione, l’indicazione specifica di seguenti elementi:

-

periodo di riferimento;

-

reparto;

-

costi per materiali diretti;

-

costi per manodopera diretta;

-

costi per servizi;

-

costi generali di produzione.

La capitalizzazione del costo di produzione interna del cespite avviene contabilmente attraverso uno storno indiretto, effettuato accreditando il conto “Incrementi di immobilizzazioni per lavori interni”, riepilogato poi in Conto economico nella voce A.4 nell’aggregato “Valore della produzione”.

Nel corso dell’esercizio in chiusura la società ha realizzato internamente delle attrezzature industriali che al termine dell’esercizio risultano disponibili e pronte per l’uso. Dalla scheda di commessa interna risulta che per tale costruzione sono stati sostenuti costi per materie per 1.000 euro, costi per servizi pari a 300 euro e costi del personale per 1.400 euro.

| SP | B.II.3 | Attrezzature industriali | 2.700 | |

| CE | A.4 | Incrementi di immobilizzazioni per lavori interni |

2.700 |

Tale storno indiretto si contrappone ai costi pari a 2.700 euro già registrati in contabilità nel corso dell’esercizio, evitando che questi impattino sul risultato economico del periodo amministrativo in cui si è svolta la costruzione. Il loro invio a Conto economico avverrà successivamente attraverso il processo di ammortamento lungo la vita utile delle attrezzature realizzate internamente, a partire dal momento in cui queste saranno disponibili per l’uso.

La società ha completato nel corso dell’esercizio in chiusura la costruzione interna di un macchinario che alla chiusura dell’esercizio risulta disponibile e pronto per l’uso. Dalla scheda di commessa interna risulta che per tale costruzione sono stati sostenuti costi per materie per 2.000 euro, costi per servizi pari a 400 euro e costi del personale per 3.000 euro. Risulta, tuttavia, che 1/3 del costo del personale relativo al periodo di costruzione del bene riguarda salari e stipendi per giornate di lavoro in cui a causa di problemi tecnici il personale specializzato non ha potuto lavorare alla realizzazione del macchinario.

| SP | B.II.2 | Macchinari | 3.400 | |

| CE | A.4 | Incrementi di immobilizzazioni per lavori interni |

3.400 |

In questo caso lo storno indiretto effettuato attraverso la voce A.4 di Conto economico si contrappone non a tutti i costi già registrati in contabilità nel periodo di realizzazione della costruzione, ma solo a quelli che vi possono essere imputati. Sono, infatti, esclusi dalla capitalizzazione i costi del personale di 1.000 euro relativi a inefficienze produttive, che non concorrono alla formazione del valore del cespite. Tali costi, già registrati in contabilità nel corso dell’esercizio, graveranno sul Conto economico dell’anno, non essendoci i presupposti per un loro rinvio a esercizi successivi. Solo per i costi che hanno contribuito alla costruzione del bene si evita, quindi, che impattino sul risultato economico del periodo amministrativo in cui si è svolta la costruzione. Il loro impatto a Conto economico avrà inizio nell’esercizio successivo attraverso il processo di ammortamento.

La costruzione di un cespite in economia impegna solitamente l’impresa per un certo lasso temporale, per cui è frequente che al termine dell’esercizio la produzione interna del cespite non risulti ancora completata. In questo caso, lo storno indiretto non trova contropartita direttamente nel conto acceso all’immobilizzazione tecnica, bensì nel conto “immobilizzazioni in corso”. Le immobilizzazioni in corso sono infatti rilevate inizialmente alla data in cui sono stati sostenuti i primi costi per la costruzione del cespite e rimangono iscritte in contabilità come tali fino a quando il fattore produttivo non è pronto e disponibile per l’uso. Alla luce della loro condizione, i beni iscritti tra le immobilizzazioni in corso non sono soggetti al processo di ammortamento. Solo con il completamento della costruzione, quando diventano disponibili per l’uso vengono quindi riclassificate nella categoria di immobilizzazioni materiali a cui appartengono, figurando quindi a Stato patrimoniale tra i cespiti secondo la propria natura.

La società decide di realizzare internamente un impianto la cui costruzione non si esaurisce nel primo esercizio di lavori, bensì al termine del secondo anno. Dalla scheda di commessa interna risulta il sostenimento dei seguenti costi inerenti alla costruzione in economia:

| Primo esercizio | Secondo esercizio | |

| Costi per materie prime | 800 | 300 |

| Costi per servizi | 500 | 150 |

| Costi del personale | 600 | 1.000 |

Al termine del primo esercizio, i costi già registrati nei corrispondenti conti distinti per natura sono capitalizzati attraverso il seguente storno indiretto:

| SP | B.II.5 | Impianti in corso | 1.900 | |

| CE | A.4 | Incrementi di immobilizzazioni per lavori interni |

1.900 |

Al termine del secondo esercizio, vengono quindi capitalizzati i costi sostenuti nell’anno (e già registrati in contabilità) con un incremento del valore delle immobilizzazioni in corso. La scrittura è la seguente:

| SP | B.II.5 | Impianti in corso | 1.450 | |

| CE | A.4 | Incrementi di immobilizzazioni per lavori interni |

1.450 |

Dal momento che al termine del secondo esercizio di costruzione il cespite è pronto e disponibile per l’uso, i costi capitalizzati devono essere riclassificati nella voce appropriata, dove saranno assoggettati al processo di ammortamento a partire dall’esercizio seguente. Con questa scrittura si registra in contabilità il termine dei lavori di costruzione interna da cui è stato ottenuto un nuovo impianto:

| SP | B.II.2 | Impianti | 3.350 | |

| SP | B.II.5 | Impianti in corso | 3.350 |

3.2.3. Conferimento

3.2.3.ConferimentoLe immobilizzazioni materiali possono essere acquisite dall’impresa anche attraverso

conferimenti in natura, effettuati in sede di costituzione della società (![]() 27.) o in successivi aumenti di capitale (

27.) o in successivi aumenti di capitale (![]() 27.2.).

27.2.).

In generale, gli apporti di capitale in natura pongono problemi di valutazione per l’iscrizione dei cespiti conferiti, dal momento che la loro acquisizione non deriva da uno scambio di mercato con la corresponsione di un corrispettivo monetario. Per questo motivo il Codice civile prevede i seguenti vincoli:

-

la redazione di una relazione di stima, da allegare all’atto costitutivo, da parte di un esperto designato dal Tribunale, contenente la descrizione dei beni o dei crediti conferiti, l’attestazione che il loro valore è almeno pari a quello ad essi attribuito ai fini della determinazione del capitale sociale e dell’eventuale sovrapprezzo e i criteri di valutazione seguiti (art. 2343 c.c.) (

28.2.2.);

28.2.2.); -

entro 180 giorni dall’iscrizione della società, gli amministratori devono controllare le valutazioni contenute nella relazione sopra indicata e, se sussistono fondati motivi, devono procedere alla revisione della stima (art. 2343 c.c.);

-

fino a quando le valutazioni non sono state controllate come sopra descritto, le azioni corrispondenti ai conferimenti sono inalienabili e devono restare depositate presso la società;

-

le azioni corrispondenti ai conferimenti di beni in natura devono essere integralmente liberate al momento della sottoscrizione (art. 2342 c.c.).

La scrittura contabile con cui vengono inizialmente iscritte le immobilizzazioni materiali oggetto di conferimenti segue quindi la registrazione della sottoscrizione della corrispondente frazione di capitale sociale e la liberazione del conferimento comporta l’acquisizione del cespite e in contropartita l’estinzione del credito che l’impresa vantava verso il socio sottoscrittore.

Alla costituzione di una società per azioni un socio conferisce un terreno il cui valore è valutato in 80.000 euro.

Al momento della sottoscrizione iniziale la registrazione è la seguente:

| SP | A | Soci c/sottoscrizioni | 80.000 | |

| SP | A.I | Capitale sociale | 80.000 |

La liberazione del conferimento è immediata e integrale, trattandosi di un conferimento di beni in natura:

| SP | B.II.1 | Terreni | 80.000 | |

| SP | A | Soci c/sottoscrizioni | 80.000 |

3.2.4. Permuta

3.2.4.PermutaLe immobilizzazioni materiali acquisite mediante un’operazione di permuta![]() devono essere iscritte in contabilità adottando una valutazione differente a seconda della natura della permuta in cui sono coinvolte.

devono essere iscritte in contabilità adottando una valutazione differente a seconda della natura della permuta in cui sono coinvolte.

In particolare, è necessario distinguere due casi:

-

l’operazione di permuta costituisce, nella sostanza economica, un’operazione di compravendita;

-

l’operazione rappresenta un mezzo per procurare la disponibilità di un bene avente caratteristiche funzionali analoghe al bene ceduto in permuta, senza l’obiettivo di conseguire un ricavo.

Nel primo caso (permuta assimilabile alla compravendita), l’immobilizzazione materiale ricevuta in permuta è iscritta in contabilità al valore di mercato.

La plusvalenza o minusvalenza realizzata sul bene dato in permuta è determinata come differenza tra il valore netto contabile del bene ceduto e il valore di mercato del cespite ricevuto, tenendo conto degli eventuali conguagli in denaro (OIC 16, par. 82). I costi accessori sostenuti possono essere capitalizzati per la quota attendibilmente riferibile all’operazione.

La società cede alcune attrezzature commerciali iscritte in contabilità a un valore netto contabile di 1.000 (costo storico: 2.000, fondo ammortamento: 1.000) al prezzo di 1.200 + IVA. In cambio, l’impresa acquista dallo stesso fornitore nuove attrezzature per un costo di 3.000 + IVA. Il conguaglio è versato immediatamente con bonifico bancario.

In primo luogo, è necessario chiudere il fondo ammortamento relativo alle attrezzature cedute:

| SP | B.II.3 | Fondo ammortamento attrezzature commerciali |

1.000 | |

| SP | B.II.3 | Attrezzature commerciali | 1.000 |

Si liquida quindi la fattura di vendita delle attrezzature vendute, registrando la relativa plusvalenza:

| SP | C.II.5-quater | Crediti diversi | 1.464 | |

| SP | B.II.3 | Attrezzature commerciali | 1.000 | |

| SP | D.12 | IVA a credito | 264 | |

| CE | A.5 | Plusvalenza da realizzo di immobilizzazioni materiali |

200 |

La liquidazione delle nuove attrezzature acquistate è rilevata con la seguente scrittura, analoga a quella di qualsiasi acquisto a titolo oneroso:

| SP | B.II.3 | Attrezzature commerciali | 3.000 | |

| SP | C.II.5-bis | IVA a credito | 660 | |

| SP | D.7 | Fornitori di immobilizzazioni | 3.660 |

Si conguaglia infine il debito derivante dal nuovo acquisto con il credito derivante dalla permuta, con pagamento della differenza a mezzo banca:

| SP | D.7 | Fornitori di immobilizzazioni | 3.660 | |

| SP | C.II.5-quater | Crediti diversi | 1.464 | |

| SP | C.IV.1 | Banca c/c | 2.196 |

Qualora invece l’operazione costituisca un mezzo per procurare la disponibilità di un bene avente caratteristiche funzionali analoghe al bene ceduto in permuta, l’immobilizzazione ricevuta deve essere registrata in contabilità a un importo pari al valore contabile netto dell’immobilizzazione ceduta (OIC 16). Tale valutazione esclude quindi la realizzazione di plusvalenze o minusvalenze nell’operazione, dal momento che questa è sostanzialmente differente rispetto a una compravendita.

In questa fattispecie, i costi accessori rispetto all’operazione devono essere spesati nell’esercizio di sostenimento, senza possibilità di capitalizzazione.

La società permuta alcune attrezzature industriali iscritte in contabilità a un valore netto contabile di 1.000 (costo storico: 2.000, fondo ammortamento: 1.000) ricevendo in cambio altre attrezzature caratterizzate da funzionalità similare.

Innanzitutto, è necessario chiudere il fondo ammortamento relativo alle attrezzature cedute:

| SP | B.II.3 | Fondo ammortamento Attrezzature industriali |

1.000 | |

| SP | B.II.3 | Attrezzature industriali | 1.000 |

Si eliminano quindi contabilmente le attrezzature cedute, registrando per lo stesso valore contabile le nuove attrezzature ricevute in permuta:

| SP | B.II.3 | Attrezzature | 1.000 | |

| SP | B.II.3 | Attrezzature industriali | 1.000 |

3.2.5. Acquisizione a titolo gratuito

3.2.5.Acquisizione a titolo gratuitoLe immobilizzazioni materiali acquisite a titolo gratuito devono essere iscritte in contabilità al presumibile valore di mercato che è possibile attribuire alle stesse alla data della loro acquisizione, a cui vanno sommati gli oneri sostenuti affinché i beni in oggetto possano essere utilmente inseriti nel processo produttivo (OIC 16, par. 47).

Il valore così determinato non può comunque superare il valore recuperabile.

Al momento della prima iscrizione di un’immobilizzazione acquisita a titolo gratuito (che non comporta quindi un esborso monetario), l’addebitamento nel conto iscritto al cespite ha come contropartita un provento iscritto nella voce A.5 del Conto economico (OIC 16).

La società riceve a titolo gratuito dei mobili che presentano un presumibile valore di mercato pari a 1.000 euro. Per poterli utilizzare presso gli uffici aziendali è stato necessario sostenere oneri per alcune riparazioni (già registrati in contabilità) per un importo di 200.

| SP | B.II.4 | Mobili | 1.200 | |

| CE | A.5 | Sopravvenienze attive | 1.200 |

Le immobilizzazioni materiali acquisite a titolo gratuito così iscritte in contabilità

vengono quindi assoggettate al processo di ammortamento (![]() 3.4.) con gli stessi criteri previsti per le immobilizzazioni acquisite a titolo oneroso

(OIC 16, par. 48).

3.4.) con gli stessi criteri previsti per le immobilizzazioni acquisite a titolo oneroso

(OIC 16, par. 48).

3.2.6. Acquisizione di immobilizzazioni che costituiscono un’unità economico-tecnica (acquisti in blocco)

3.2.6.Acquisizione di immobilizzazioni che costituiscono un’unità economico-tecnica (acquisti in blocco)In sede di prima iscrizione di un’immobilizzazione materiale può verificarsi il caso in cui la società ne abbia acquisito la proprietà nell’ambito dell’acquisizione di un’unità economico-tecnica (ad esempio, uno stabilimento). In caso di c.d. acquisti in blocco, il costo di acquisto o produzione può riferirsi al complesso di beni acquisiti, per cui si pone il problema di determinare il valore delle singole parti.

In tal caso, per stabilire a quale valore registrare le singole immobilizzazioni è in primo luogo necessario determinarne il valore corrente in base ai prezzi di mercato, tenendo conto del loro stato. La somma dei valori attribuiti viene quindi raffrontata al costo.

In base all’esito di tale confronto possono verificarsi i seguenti casi (OIC 16, par. 46):

-

il costo dell’intera unità economico-tecnica è inferiore alla somma dei valori attribuiti ai singoli cespiti: si utilizza il costo, ripartendolo proporzionalmente tra i diversi beni in base ai valori di mercato;

-

il costo dell’intera unità economico-tecnica è superiore alla somma dei valori attribuiti ai singoli cespiti: la registrazione avviene al costo e la differenza tra costo e valore di mercato è portata proporzionalmente in aumento dei valori di mercato dei singoli cespiti, purché il valore risultante sia recuperabile.

La società acquista in blocco macchinari e impianti sostenendo un costo complessivo pari a 50.000 euro + IVA. Il valore corrente dei macchinari acquisiti è pari a 30.000 euro + IVA, mentre quello dei nuovi impianti è pari a 20.000 euro + IVA.

Al momento della rilevazione iniziale, il costo sostenuto per l’acquisto delle immobilizzazioni materiali è ripartito tra le due classi secondo i valori di mercato delle medesime:

| SP | B.II.2 | Macchinari | 30.000 | |

| SP | B.II.2 | Impianti | 20.000 | |

| SP | C.II.5-bis | IVA a credito | 11.000 | |

| SP | D.7 | Fornitori di immobilizzazioni | 61.000 |

La società acquista in blocco uno stabilimento che comprende un fabbricato e gli impianti ivi contenuti sostenendo un costo complessivo pari a 200.000 euro + IVA. Il valore corrente del fabbricato acquisito è pari a 142.500 euro + IVA, mentre quello degli impianti al suo interno è pari a 47.500 euro + IVA.

Al momento della rilevazione iniziale, il costo sostenuto per l’acquisto delle immobilizzazioni materiali è ripartito tra le due classi secondo i valori di mercato delle medesime, purché il maggior valore del costo dell’intero stabilimento non superi il valore recuperabile dei cespiti:

| SP | B.II.1 | Fabbricati | 150.000 | |

| SP | B.II.2 | Impianti | 50.000 | |

| SP | C.II.5-bis | IVA a credito | 44.000 | |

| SP | D.7 | Fornitori di immobilizzazioni | 244.000 |

3.2.7. Oneri accessori

3.2.7.Oneri accessoriIl valore originario a cui vengono iscritte in contabilità le immobilizzazioni materiali include gli oneri accessori e tutti i costi sostenuti per portare il cespite nel luogo e nelle condizioni necessarie perché costituisca un bene duraturo per la società (OIC 16).

La capitalizzazione dei costi deve avvenire nel limite del valore recuperabile del bene.

Oneri accessori di diretta imputazione

Gli oneri accessori d’acquisto comprendono tutti gli eventuali oneri che l’impresa

deve sostenere perché l’immobilizzazione possa essere utilizzata, ad esclusione degli

oneri finanziari (![]() 3.2.8.). Tali oneri non devono essere imputati a Conto economico nell’esercizio di sostenimento, ma aumentano il valore contabile dell’immobilizzazione cui si riferiscono, risultando quindi soggetti al processo di ammortamento per le categorie di immobilizzazioni che lo prevedono.

3.2.8.). Tali oneri non devono essere imputati a Conto economico nell’esercizio di sostenimento, ma aumentano il valore contabile dell’immobilizzazione cui si riferiscono, risultando quindi soggetti al processo di ammortamento per le categorie di immobilizzazioni che lo prevedono.

Esempi di oneri accessori d’acquisto per i fabbricati sono i seguenti:

-

le spese notarili per la redazione dell’atto di acquisto;

-

le tasse per la registrazione dell’atto;

-

i costi riferiti alla stipula dell’eventuale preliminare d’acquisto;

-

gli onorari per la progettazione dell’immobile;

-

i costi per opere di urbanizzazione primaria e secondaria poste dalla legge obbligatoriamente a carico del proprietario;

-

i compensi di mediazione.

Nell’acquisto di impianti e macchinari, possono rappresentare oneri accessori d’acquisto, a puro titolo esemplificativo:

-

i costi di progettazione;

-

i trasporti;

-

i dazi su importazione;

-

i costi di installazione;

-

i costi inerenti perizie e collaudi;

-

i costi riconducibili al montaggio e alla posa in opera;

-

i costi di messa a punto.

Oneri accessori capitalizzabili nell’acquisto di mobili sono per esempio i costi di trasporto e i dazi doganali.

Ai sensi dell’emendamento all’OIC 16 emesso in data 18 marzo 2024 (in vigore per i bilanci con esercizio avente inizio a partire dal 1° gennaio 2024 o data successiva), rientrano tra i costi capitalizzabili anche i costi di smantellamento e/o ripristino.

Tali costi vengono iscritti nel momento in cui l’azienda assume l’obbligazione a smantellare il cespite e/o a ripristinare il sito in cui il cespite è ubicato, registrando in contropartita un fondo spese.

La stima di questi costi e il loro successivo eventuale aggiornamento seguono quanto disposto dall’OIC 31 (Fondi per rischi e oneri e TFR). Gli aggiornamenti di stima dei costi sono portati a incremento o decremento del valore del cespite, mentre aggiornamenti di stima del fondo relativi al trascorrere del tempo sono imputati a Conto economico (OIC 31, par. 34).

L’ammortamento dei costi di smantellamento e/o ripristino capitalizzati avviene lungo la vita utile del cespite a cui si riferiscono.

La rilevazione degli oneri accessori può essere effettuata contabilmente in due modi:

-

registrandoli in un primo momento in uno specifico conto di costo, senza evidenza del loro collegamento con l’immobilizzazione materiale, stornandoli poi in un secondo momento con un incremento del valore del cespite in contropartita;

-

imputando immediatamente gli oneri accessori al conto acceso al cespite.

Nel corso dell’esercizio la società ha acquistato macchinari per 3.000 euro + IVA. Tale investimento ha richiesto il sostenimento di costi di trasporto per 500 euro + IVA e costi di collaudo per 300 euro + IVA. I costi sono registrati in un primo momento per natura e quindi capitalizzati incrementando in un secondo momento il valore dei macchinari.

Vengono prima registrate le fatture:

| SP | B.II.2 | Macchinari | 3.000 | |

| SP | C.II.5-bis | IVA a credito | 660 | |

| SP | D.7 | Fornitori di immobilizzazioni | 3.660 |

| CE | B.7 | Costi di trasporto | 500 | |

| SP | C.II.5-bis | IVA a credito | 110 | |

| SP | D.7 | Fornitori di servizi | 610 |

| CE | B.7 | Costi di collaudo | 300 | |

| SP | C.II.5-bis | IVA a credito | 66 | |

| SP | D.7 | Fornitori di servizi | 366 |

In un secondo momento vengono capitalizzati gli oneri accessori:

| SP | B.II.2 | Macchinari | 800 | |

| CE | B.7 | Costi di trasporto | 500 | |

| CE | B.7 | Costi di collaudo | 300 |

A seguito della capitalizzazione il valore dei macchinari, assoggettato ad ammortamento, ammonta quindi a 3.800 euro.

Nel corso dell’esercizio la società ha acquistato macchinari per 3.000 euro + IVA. Tale investimento ha richiesto il sostenimento di costi di trasporto per 500 euro + IVA e costi di collaudo per 300 euro + IVA. I costi sono registrati con immediata capitalizzazione a incremento del valore dei macchinari. Si registra la fattura di acquista del macchinario:

| SP | B.II.2 | Macchinari | 3.000 | |

| SP | C.II.5-bis | IVA a credito | 660 | |

| SP | D.7 | Fornitori di immobilizzazioni | 3.660 |

I costi di trasporto sono portati direttamente a incremento del valore del macchinario:

| SP | B.II.2 | Macchinari | 500 | |

| SP | C.II.5-bis | IVA a credito | 110 | |

| SP | D.7 | Fornitori di servizi | 610 |

E analogamente si rilevano i costi di collaudo:

| SP | B.II.2 | Macchinari | 300 | |

| SP | C.II.5-bis | IVA a credito | 66 | |

| SP | D.7 | Fornitori di servizi | 366 |

Come nel caso “Capitalizzazione di oneri accessori già registrati”, che si differenzia solo per le modalità di registrazione contabile, il valore da ammortizzare dei macchinari è infine pari a 3.800 euro.

IVA indetraibile

Il valore originario dei cespiti non comprende, generalmente, l’IVA assolta all’atto dell’acquisto che costituisce un credito verso l’Erario.

Eccezione a tale regola generale è prevista per gli acquisti di immobilizzazioni materiali in regime di IVA indetraibile, per cui il costo di acquisto effettivamente sostenuto include anche l’onere per l’IVA (OIC 16, par. 36).

La società acquista un fabbricato per 600.000 euro + IVA. L’acquisto è soggetto a IVA indetraibile (art. 19-bis-1, D.P.R. n. 633/1972).

| SP | B.II.1 | Fabbricati | 732.000 | |

| SP | D.7 | Fornitori di immobilizzazioni | 732.000 |

Come precisato, l’IVA-costo è compresa nel valore di iscrizione dei fabbricati e viene registrata direttamente nel conto ad essi intestato.

3.2.8. Oneri finanziari

3.2.8.Oneri finanziariIn taluni casi è possibile capitalizzare gli oneri finanziari sostenuti per la fabbricazione interna o presso terzi delle immobilizzazioni materiali incrementando il valore dei cespiti cui si riferiscono (OIC 16, par. 41).

Tale capitalizzazione deve in ogni caso essere effettuata nel rispetto delle seguenti condizioni (OIC 16, parr. 42 e 43):

-

gli oneri possono essere capitalizzati se effettivamente sostenuti e oggettivamente determinabili, entro il limite del valore recuperabile del bene;

-

possono essere capitalizzati solo gli oneri finanziari maturati su beni che richiedono un periodo di costruzione significativo;

-

gli interessi capitalizzabili sono solo quelli maturati durante il periodo che va dal pagamento ai fornitori dei beni e servizi relativi ai cespiti fino al momento in cui il cespite è pronto per l’uso (periodo di costruzione); tale periodo include il tempo normale di montaggio e messa a punto;

-

la decisione di capitalizzare gli oneri finanziari è applicata in modo costante nel tempo.

Dal rispetto delle condizioni sopra indicate deriva che l’ammontare degli oneri finanziari capitalizzati durante un esercizio non può superare l’ammontare degli oneri finanziari riferibili alla costruzione del cespite e riferibili allo stesso esercizio, determinati tenendo conto anche degli eventuali proventi finanziari derivanti dall’investimento temporaneo dei fondi presi a prestito.

Le modalità di acquisizione del cespite (acquisizione dall’esterno o realizzazione interna) non possono comportare rappresentazioni in contabilità delle immobilizzazioni materiali per valori significativamente differenti.

In linea con i vincoli posti dai Principi contabili nazionali (OIC 16), possono essere capitalizzati gli oneri finanziari sostenuti in due casi distinti:

-

per i c.d. finanziamenti di scopo, ossia quando i fondi sono stati presi a prestito specificatamente per finanziare la costruzione di un cespite;

-

per finanziamenti generici utilizzati per il pagamento di immobilizzazioni materiali.

Nel caso dei finanziamenti di scopo, il costo del finanziamento è direttamente imputabile al bene e l’onere capitalizzabile è conseguentemente determinato in base agli effettivi oneri finanziari sostenuti per quel finanziamento durante l’esercizio, al netto di qualsiasi provento finanziario realizzato per investimenti temporanei dei fondi presi a prestito.

Il valore recuperabile del bene, pari al maggiore tra il suo valore d’uso e il suo fair value al netto dei costi di vendita, rappresenta in ogni caso il limite massimo del valore a cui è possibile iscrivere l’immobilizzazione materiale per cui è stato ricevuto il finanziamento.

Nel caso dei finanziamenti generici, gli oneri finanziari maturati sono capitalizzabili nei limiti della quota attribuibile alle immobilizzazioni in corso di costruzione.

Tale importo è determinato applicando un tasso di capitalizzazione ai costi sostenuti, corrispondente alla media ponderata degli oneri finanziari netti relativi ai finanziamenti in essere durante l’esercizio, diversi dai finanziamenti di scopo.

La scelta di interrompere la capitalizzazione degli oneri finanziari passando al loro invio a Conto economico rappresenta un cambiamento di principio contabile, da trattare secondo quanto previsto dall’OIC 29 “Cambiamenti di Principi contabili, cambiamenti di stime contabili, correzione di errori, fatti intervenuti dopo la chiusura dell’esercizio”.

La società appalta la costruzione di un fabbricato industriale a una società esterna in data 1° marzo. Nel corso dell’anno effettua a favore di tale impresa i seguenti pagamenti:

| Data del pagamento | Importo versato |

| 1° luglio | 10.000 |

| 1° ottobre | 4.500 |

| 1° dicembre | 10.000 |

Per finanziare tale costruzione, viene attivato in data 1° marzo un finanziamento di scopo per un importo di 7.000 euro a un tasso di interesse del 5%. Sono inoltre in essere finanziamenti generici per un importo di 40.000 a un tasso di interesse del 6%.

Per stabilire l’importo degli oneri finanziari capitalizzabili è innanzitutto necessario stabilire l’importo oggetto di capitalizzazione, da determinare attraverso una media ponderata dei pagamenti effettuati.

A tal fine, è opportuno considerare la sequenza dei pagamenti a favore della società costruttrice:

| Importo versato | Periodo medio di capitalizzazione | Media ponderata |

| 10.000 | 6 mesi | 5.000 |

| 4.500 | 3 mesi | 1.500 |

| 10.000 | 1 mese | 1.000 |

L’importo oggetto di capitalizzazione è pari a 7.500. A questo si applica il tasso di interesse del finanziamento di scopo su 7.000 e quello del finanziamento generico per i restanti 500.

Come conseguenza, è possibile capitalizzare oneri finanziari per 380 (350 + 30).

La scrittura contabile relativa alla capitalizzazione è la seguente:

| SP | B.II.1 | Fabbricati industriali | 380 | |

| CE | C.17 | Interessi passivi | 380 |

3.3. Valutazione e poste rettificative

3.3.Valutazione e poste rettificative3.3.1. Inquadramento

3.3.1.InquadramentoA seguito della rilevazione iniziale, le immobilizzazioni materiali devono essere valutate al valore originario rettificato per:

-

i relativi fondi di ammortamento, fatte salve le categorie di immobilizzazioni che non sono assoggettate a questo processo (

3.4.); -

le svalutazioni eventualmente operate (

3.5.).

ln generale, il valore di iscrizione delle immobilizzazioni materiali non può in ogni caso eccedere il valore recuperabile, definito come il maggiore tra (OIC 16, par. 14):

-

il fair value al netto dei costi di vendita;

-

il suo valore d’uso.

Il fair value rappresenta il prezzo che si percepirebbe per la vendita di un’attività ovvero che

si pagherebbe per il trasferimento di una passività in una regolare operazione tra

operatori di mercato alla data di valutazione (OIC 9, par. 7) (![]() 3.5.).

3.5.).

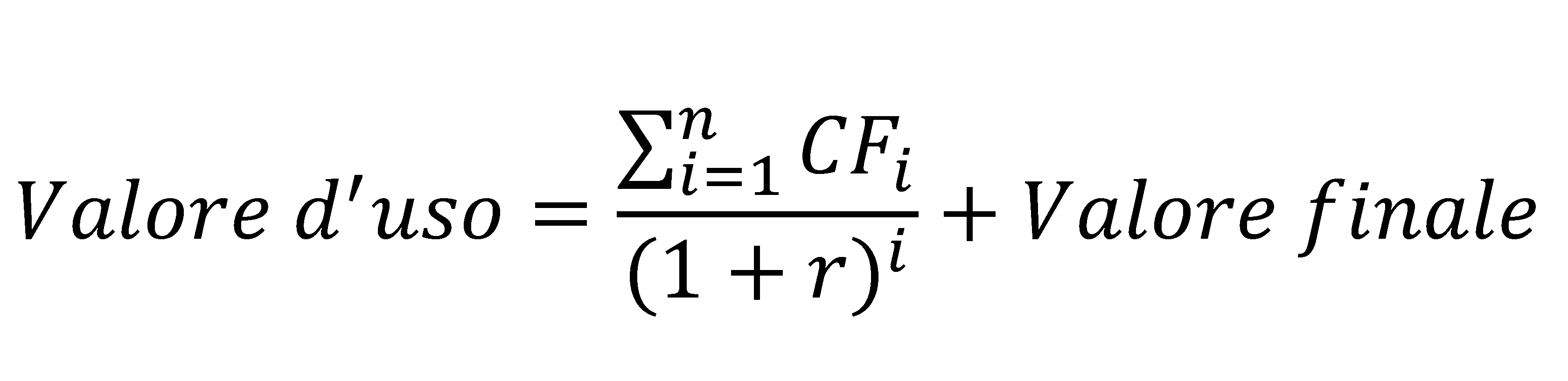

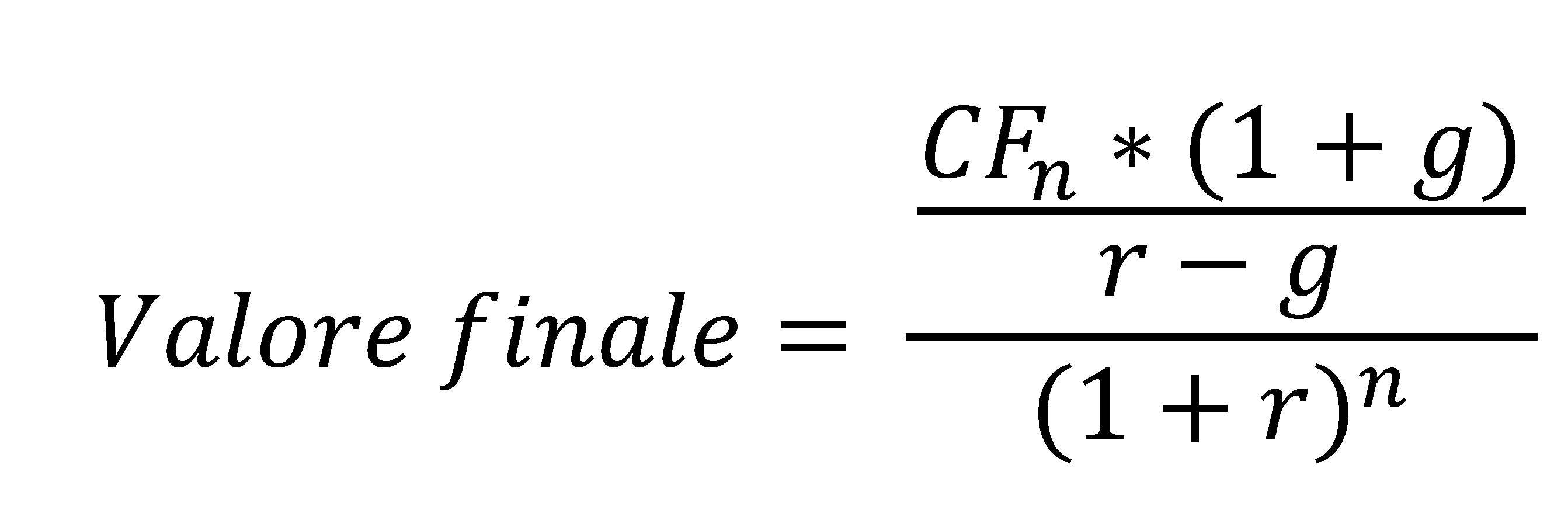

Il valore d’uso rappresenta il valore attuale dei flussi di cassa attesi da un’attività (o da un’unità generatrice di flussi di cassa) lungo la sua vita utile (OIC 9, par. 6).

3.3.2. Cespiti destinati alla vendita e beni non più utilizzabili

3.3.2.Cespiti destinati alla vendita e beni non più utilizzabiliLe immobilizzazioni materiali destinate all’alienazione sono valutate secondo un criterio

diverso dagli altri cespiti, in linea con la loro differente destinazione, e sono

esposte in bilancio in una voce apposita dell’attivo circolante![]() , preceduta da numero romano (C.V) (per quanto non esplicitata nello schema riportato

nel dettato civilistico

, preceduta da numero romano (C.V) (per quanto non esplicitata nello schema riportato

nel dettato civilistico ![]() 3.1.2.).

3.1.2.).

La loro valutazione avviene infatti al minore tra il loro valore netto contabile e il valore di realizzazione desumibile dall’andamento del mercato.

Il valore netto contabile è definito come il valore al quale il bene è iscritto in bilancio, al netto di ammortamenti e svalutazioni dell’esercizio e di esercizi precedenti (OIC 16, par. 9).

Il valore di realizzazione desumibile dall’andamento del mercato è invece inteso come il valore netto di realizzazione, ossia il prezzo di vendita nel corso della normale gestione al netto dei costi diretti di vendita e dismissione (OIC 16, par. 17).

Esempi di costi di vendita e dismissione da considerare nella determinazione del valore desumibile dall’andamento del mercato includono le spese legali connesse alla transazione, imposte, costi di rimozione del bene e costi diretti necessari per rendere il bene pronto per la vendita.

La società decide di alienare terreni di sua proprietà che presentano un valore netto contabile pari a 30.000 euro. Il valore di realizzazione desumibile dall’andamento del mercato, tenendo conto dei costi di vendita e dismissione, è stimato in 33.000 euro.

| SP | C.V | Terreni destinati alla vendita | 30.000 | |

| SP | B.II.1 | Terreni | 30.000 |

I cespiti destinati alla vendita non sono più oggetto di ammortamento (OIC 16, par. 79), coerentemente con la loro destinazione e con il criterio di valutazione sopra descritto.

Lo stesso criterio di valutazione e l’assenza di ammortamento sono previsti anche per i cespiti obsoleti e più in generale per i beni che non saranno più utilizzati o utilizzabili nel ciclo produttivo in modo permanente (OIC 16, par. 80).

A questo proposito, si precisa che il richiamo della disciplina valutativa dei cespiti

destinati alla vendita per i cespiti obsoleti e in generale ai cespiti che non saranno

più utilizzati o utilizzabili nel ciclo produttivo non implica che anche questi ultimi

siano, di fatto, riclassificati nell’attivo circolante![]() (Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili, 2015).

(Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili, 2015).

L’impresa accerta che alcuni impianti di sua proprietà, inutilizzati da diversi esercizi a causa di un calo degli ordini, sono obsoleti e non potranno più essere utilizzati nel processo produttivo in modo permanente. Essi presentano un valore netto contabile pari a 9.000 euro e il loro valore di realizzazione desumibile dall’andamento del mercato, tenendo conto dei costi di vendita e dismissione, è pari a soli 1.000 euro.

| CE | B.10.c.. | Svalutazione impianti | 8.000 | |

| SP | B.II.2 | Fondo svalutazione impianti | 8.000 |

Gli impianti non devono in questo caso essere riclassificati in altra voce dell’attivo circolante![]() , tuttavia non sono più oggetto di ammortamento e devono essere valutati al valore

di realizzazione desumibile dall’andamento del mercato. La società registra pertanto

solo una svalutazione per adeguare il valore del cespite al nuovo criterio valutativo.

, tuttavia non sono più oggetto di ammortamento e devono essere valutati al valore

di realizzazione desumibile dall’andamento del mercato. La società registra pertanto

solo una svalutazione per adeguare il valore del cespite al nuovo criterio valutativo.

3.3.3. Contributi pubblici commisurati al costo delle immobilizzazioni materiali

3.3.3.Contributi pubblici commisurati al costo delle immobilizzazioni materialiI contributi pubblici commisurati al costo delle immobilizzazioni materiali (c.d. contributi in conto impianti) rappresentano importi versati all’impresa da un soggetto pubblico, quale lo Stato o altri enti pubblici, per la realizzazione di iniziative finalizzate alla costruzione, riattivazione e ampliamento di immobilizzazioni materiali.

Tali contributi sono commisurati al costo sostenuto in relazione ai cespiti e possono vincolare la società che li riceve a mantenere in uso le suddette immobilizzazioni materiali per un determinato arco temporale, stabilito dalle norme che li disciplinano.

Per queste caratteristiche, i contributi in conto impianti partecipano direttamente o indirettamente alla formazione del risultato economico dell’esercizio secondo il principio della competenza (OIC 16, par. 86).

La prima registrazione dei contributi avviene quando la società ha la ragionevole certezza che le condizioni cui è soggetta la sua erogazione saranno rispettate e l’importo verrà effettivamente versato. In altri termini, per la loro iscrizione in contabilità è necessario attendere che siano acquisiti in via sostanzialmente definitiva (OIC 16, par. 87).

Trattamento contabile dei contributi

Il trattamento contabile dei contributi può seguire due metodi, che condividono l’obiettivo di garantire una rilevazione sistematica a Conto economico lungo la vita utile dei cespiti.

Le due alternative sono le seguenti:

-

metodo indiretto: i contributi sono rilevati come un provento che rappresenta uno storno indiretto dei costi sostenuti ed è epilogato in bilancio nella voce A.5 di Conto economico;

-

metodo diretto: l’importo dei contributi ricevuti è portato a diretta riduzione del costo delle immobilizzazioni materiali cui si riferisce.

Con il metodo indiretto, il provento è ripartito attraverso l’iscrizione di risconti passivi lungo la vita utile dei cespiti, così da rispettare il principio di competenza economica (![]() 17.8.1.). In questo modo, in ciascun esercizio il Conto economico rappresenta una maggior

quota di ammortamento del cespite (che non tiene conto del contributo ricevuto) e

un provento rappresentato in A.5 che ne costituisce uno storno indiretto.

17.8.1.). In questo modo, in ciascun esercizio il Conto economico rappresenta una maggior

quota di ammortamento del cespite (che non tiene conto del contributo ricevuto) e

un provento rappresentato in A.5 che ne costituisce uno storno indiretto.

Nel caso del metodo diretto, invece, il valore dell’immobilizzazione materiale è ridotto inizialmente e di conseguenza le quote annue di ammortamento risultano già ridotte in ragione del contributo erogato, con lo stesso effetto finale sul risultato economico e sul patrimonio netto della società.

La società acquista un impianto all’inizio dell’esercizio, sostenendo un costo pari a 6.000 euro + IVA. Per tale investimento nello stesso esercizio riceve un contributo in conto capitale pari a 2.000 euro, che viene versato a seguito dell’acquisto sul conto corrente bancario dell’impresa. La vita utile stimata del nuovo impianto è pari a 10 anni.

Il contributo pubblico è registrato in contabilità adottando il metodo diretto.

Alla ricezione della fattura di acquisto si registra:

| SP | B.II.2 | Impianti | 6.000 | |

| SP | C.II.5-bis | IVA a credito | 1.320 | |

| SP | D.7 | Fornitori di immobilizzazioni | 7.320 |

All’ottenimento del contributo:

| SP | C.IV.1 | Banca c/c | 2.000 | |

| SP | B.II.2 | Impianti | 2.000 |

In conseguenza della ricezione del contributo pubblico, il valore da ammortizzare dell’impianto è pari a 4.000 invece di 6.000. Conseguentemente le 10 quote annue di ammortamento, nell’ipotesi di metodo a quote costanti, saranno pari a 400 invece di 600 euro.

La società acquista un impianto all’inizio dell’esercizio, sostenendo un costo pari a 6.000 euro + IVA. Per tale investimento nello stesso esercizio riceve un contributo in conto capitale pari a 2.000 euro, che viene versato a seguito dell’acquisto sul conto corrente bancario dell’impresa. La vita utile stimata del nuovo impianto è pari a 10 anni.

Il contributo pubblico è registrato in contabilità adottando il metodo indiretto.

Alla ricezione della fattura di acquisto si registra:

| SP | B.II.2 | Impianti | 6.000 | |

| SP | C.II.5-bis | IVA a credito | 1.320 | |

| SP | D.7 | Fornitori di immobilizzazioni | 7.320 |

All’ottenimento del contributo, la rilevazione contabile è la seguente:

| SP | C.IV.1 | Banca c/c | 2.000 | |

| CE | A.5 | Contributi in conto capitale | 2.000 |

Alla chiusura dell’esercizio, la rilevazione contabile è la seguente:

| CE | A.5 | Contributi in conto capitale | 1.800 | |

| SP | E | Risconti passivi | 1.800 |

Come si può notare dal confronto con l’esempio del caso “Ottenimento di contributi in conto impianti contabilizzati con il metodo diretto”, anche attraverso il metodo indiretto l’effetto del contributo sul risultato economico dell’esercizio è positivo per un importo pari a 200.

Superbonus e detrazioni fiscali a fronte di interventi edilizi

Le società che beneficiano del c.d. Superbonus per le spese relative a immobilizzazioni materiali nell’ambito di interventi edilizi devono rilevare un credito tributario e in contropartita un contributo in conto impianti.

Il credito tributario deve essere valutato secondo il metodo del costo ammortizzato (OIC 15, par. 32), al pari degli altri crediti aziendali. Non c’è infatti differenza di valutazione per i crediti il cui realizzo avviene tramite compensazione e quelli che saranno oggetto di cessione a terzi.

In alcuni casi il metodo del costo ammortizzato può non essere applicato nella valutazione del credito tributario. Questi comprendono:

-

le imprese che redigono il bilancio in forma abbreviata (par. 20 della Comunicazione OIC sulle modalità di contabilizzazione dei bonus fiscali);

-

microimprese;

-

imprese che ritengono irrilevanti gli effetti dell’applicazione del metodo del costo ammortizzato.

Le imprese che non adottano il metodo del costo ammortizzato valutano il credito tributario al valore nominale, rilevando contestualmente un risconto pari alla differenza tra il costo sostenuto per l’intervento edilizio e il valore nominale del credito.

Il risconto passivo è imputato a Conto economico nel periodo in cui l’impresa utilizza la detrazione o quando cede il credito.

A prescindere dal criterio usato per la sua valutazione, il credito tributario derivante dal beneficio fiscale può essere iscritto in bilancio solo quando si ha la ragionevole certezza che:

-

le condizioni previste per il riconoscimento del contributo sono soddisfatte; e

-

i contributi saranno erogati.

Il contributo in conto impianti può essere rilevato utilizzando il metodo diretto o indiretto (OIC 16). Per qualificarsi come contributo in conto impianti non è infatti necessario che il beneficio comporti l’incasso di disponibilità liquide. Il diritto a compensare debiti tributari può essere quindi assimilato a un contributo in conto capitale, con conseguente applicazione del relativo trattamento contabile.

Nel caso in cui la società committente opti per lo sconto in fattura, il costo dell’investimento è rilevato al netto dello sconto ottenuto (Comunicazione OIC sulle modalità di contabilizzazione dei bonus fiscali). In tal caso è quindi obbligatoria l’adozione del metodo diretto.

La società è proprietaria di un immobile in un condominio in cui viene realizzato un intervento di sostituzione di un impianto per la climatizzazione invernale. Si ipotizzi che il costo a carico dell’impresa sia pari a 10.000 euro + IVA al 10% e all’impresa sia riconosciuto un beneficio fiscale pari al 110% della spesa sostenuta (IVA esclusa).

L’azienda registra l’acquisto contabilizzando il contributo con il metodo diretto e valutando il credito tributario secondo il metodo del costo ammortizzato.

Alla ricezione della fattura di acquisto si registra:

| SP | B.II.2 | Impianti | 10.000 | |

| SP | C.II.5-bis | IVA a credito | 1.000 | |

| SP | D.7 | Fornitori di immobilizzazioni | 11.000 |

La società registra il pagamento come segue:

| SP | C.IV.1 | Banca c/c | 11.000 | |

| SP | D.7 | Fornitori di immobilizzazioni | 11.000 |

Il beneficio fiscale è quindi rilevato secondo il metodo del costo ammortizzato applicando per semplicità il tasso di interesse implicito del credito:

| SP | C.II.5-bis | Crediti tributari | 10.000 | |

| SP | B.II.2 | Impianti | 10.000 |

Si può infatti presumere che il tasso desumibile dalle condizioni contrattuali non sia significativamente diverso dai tassi di interesse di mercato. Si determina quindi il TIR considerando un flusso in uscita all’anno 0 pari al costo che ha dato origine al beneficio (10.000) e flussi positivi pari alle 5 quote in cui verrà recuperato il beneficio fiscale del 110%, ossia flussi positivi pari a 2.200 euro per i 5 anni successivi.

Continuando ad applicare il metodo del costo ammortizzato negli anni seguenti, la società deve effettuare le rilevazioni sotto indicate.

Anno 1:

| SP | D.12 | Debiti tributari | 2.200 | |

| SP | C.II.5-bis | Crediti tributari | 2.200 |

| SP | C.II.5-bis | Crediti tributari | 326,35 | |

| SP | C.16 | Proventi finanziari | 326,35 |

Anno 2:

| SP | D.12 | Debiti tributari | 2.200 | |

| SP | C.II.5-bis | Crediti tributari | 2.200 |

| SP | C.II.5-bis | Crediti tributari | 265,20 | |

| SP | C.16 | Proventi finanziari | 265,20 |

Anno 3:

| SP | D.12 | Debiti tributari | 2.200 | |

| SP | C.II.5-bis | Crediti tributari | 2.200 |

| SP | C.II.5-bis | Crediti tributari | 202,06 | |

| SP | C.16 | Proventi finanziari | 202,06 |

Anno 4:

| SP | D.12 | Debiti tributari | 2.200 | |

| SP | C.II.5-bis | Crediti tributari | 2.200 |

| SP | C.II.5-bis | Crediti tributari | 136,86 | |

| SP | C.16 | Proventi finanziari | 136,86 |

Anno 5:

| SP | D.12 | Debiti tributari | 2.200 | |

| SP | C.II.5-bis | Crediti tributari | 2.200 |

| SP | C.II.5-bis | Crediti tributari | 69,53 | |

| SP | C.16 | Proventi finanziari | 69,53 |

Per effetto di queste registrazioni, il credito tributario assume nel tempo i seguenti valori:

-

anno 0: 10.000 euro;

-

anno 1: 8.126,35 euro;

-

anno 2: 6.191,55 euro;

-

anno 3: 4.193,61 euro;

-

anno 4: 2.130,47 euro;

-

anno 5: 0 euro.

La società è proprietaria di un immobile in un condominio in cui viene realizzato un intervento edilizio su impianti. Si ipotizzi che il costo a carico dell’impresa sia pari a 20.000 euro + IVA al 10% e all’impresa sia riconosciuto un beneficio fiscale pari al 110% della spesa sostenuta (IVA esclusa). Fruizione della detrazione fiscale in 5 anni.

L’azienda registra l’acquisto contabilizzando il superbonus come contributo in conto impianti con il metodo diretto e decide di non valutare il credito tributario secondo il metodo del costo ammortizzato, poiché redige il bilancio in forma abbreviata.

Alla ricezione della fattura di acquisto si registra:

| SP | B.II.2 | Impianti | 20.000 | |

| SP | C.II.5-bis | IVA a credito | 2.000 | |

| SP | D.7 | Fornitori di immobilizzazioni | 22.000 |

La società registra il pagamento come segue:

| SP | C.IV.1 | Banca c/c | 22.000 | |

| SP | D.7 | Fornitori di immobilizzazioni | 22.000 |

Si registra successivamente il superbonus del 110% rilevando il credito tributario al valore nominale (22.000), il contributo in conto impianti con il metodo diretto per il costo per l’intervento edilizio (20.000) e un risconto passivo pari alla differenza tra i due:

| SP | C.II.5-bis | Crediti tributari | 22.000 | |

| SP | B.II.2 | Impianti | 20.000 | |

| SP | E | Risconti passivi | 2.000 |

A partire dall’anno in cui inizia a fruire delle detrazioni fiscali, la società deve effettuare le rilevazioni sotto indicate.

Anno 1:

| SP | D.12 | Debiti tributari | 4.400 | |

| SP | C.II.5-bis | Crediti tributari | 4.400 |

| SP | E | Risconti passivi | 400 | |

| SP | C.16 | Proventi finanziari | 400 |

Anno 2:

| SP | D.12 | Debiti tributari | 4.400 | |

| SP | C.II.5-bis | Crediti tributari | 4.400 |

| SP | E | Risconti passivi | 400 | |

| SP | C.16 | Proventi finanziari | 400 |

Anno 3:

| SP | D.12 | Debiti tributari | 4.400 | |

| SP | C.II.5-bis | Crediti tributari | 4.400 |

| SP | E | Risconti passivi | 400 | |

| SP | C.16 | Proventi finanziari | 400 |

Anno 4:

| SP | D.12 | Debiti tributari | 4.400 | |

| SP | C.II.5-bis | Crediti tributari | 4.400 |

| SP | E | Risconti passivi | 400 | |

| SP | C.16 | Proventi finanziari | 400 |

Anno 5:

| SP | D.12 | Debiti tributari | 4.400 | |

| SP | C.II.5-bis | Crediti tributari | 4.400 |

| SP | E | Risconti passivi | 400 | |

| SP | C.16 | Proventi finanziari | 400 |

Per effetto di queste registrazioni, il credito tributario assume nel tempo i seguenti valori:

-

anno 0: 22.000 euro;

-

anno 1: 17.600 euro;

-

anno 2: 13.200 euro;

-

anno 3: 8.800 euro;

-

anno 4: 4.400 euro;

-

anno 5: 0 euro.

Si ricorda che la contabilizzazione del contributo in conto impianti può essere effettuata

anche con il metodo indiretto, a meno che l’impresa non si avvalga dell’opzione dello

sconto in fattura (![]() 16.).

16.).

3.4. Ammortamento

3.4.Ammortamento3.4.1. Processo di ammortamento