2.1. Definizione e classificazione in bilancio - 2.1.1. Definizione - 2.1.2. Distinzione tra beni immateriali in senso proprio e oneri pluriennali immateriali - 2.1.3. Classificazione in bilancio - 2.2. Acquisizione - 2.2.1. Acquisto a titolo derivativo - 2.2.2. Costruzione interna - 2.2.3. Conferimento - 2.2.4. Capitalizzazione di oneri finanziari - 2.2.5. Contributi pubblici - 2.3. Valutazione e poste rettificative - 2.3.1. Inquadramento - 2.3.2. Immobilizzazioni immateriali destinate alla vendita - 2.4. Ammortamento - 2.4.1. Processo di ammortamento - 2.4.2. Valore da ammortizzare - 2.4.3. Vita utile - 2.4.4. Metodo di ammortamento - 2.4.5. Ripresa del processo di ammortamento a seguito della normativa emergenziale Covid-19 - 2.5. Svalutazione - 2.5.1. Determinazione delle perdite durevoli di valore - 2.5.2. Indicatori di potenziali perdite di valore - 2.5.3. Fair value - 2.5.4. Valore d’uso - 2.6. Incrementi successivi di valore - 2.6.1. Rivalutazioni oltre il valore iniziale - 2.6.2. Rivalutazioni di ripristino - 2.7. Dismissione - 2.8. Costi di impianto e di ampliamento - 2.8.1. Costi di start-up - 2.8.2. Costi di addestramento e qualificazione del personale - 2.8.3. Costi straordinari di riduzione del personale - 2.8.4. Costi di avviamento di impianti di produzione - 2.9. Costi di sviluppo - 2.10. Diritti di brevetto industriale e diritti di utilizzazione delle opere dell’ingegno - 2.11. Concessioni, licenze, marchi e diritti simili - 2.11.1. Marchi - 2.11.2. Know-how - 2.12. Avviamento - 2.12.1. Requisiti per l’iscrizione - 2.12.2. Ammortamento - 2.12.3. Svalutazione - 2.13. Immobilizzazioni in corso e acconti - 2.13.1. Immobilizzazioni in corso - 2.13.2. Acconti - 2.14. Altre immobilizzazioni immateriali - 2.14.1. Diritto di usufrutto su azioni - 2.14.2. Costi di software - 2.14.3. Costi per migliorie e spese incrementative su beni di terzi - 2.14.4. Costi per il trasferimento e il riposizionamento dei cespiti - 2.14.5. Costi accessori ai finanziamenti - 2.15. Informazioni in Nota integrativa e nella Relazione sulla gestione - 2.15.1. Nota integrativa - 2.15.2. Relazione sulla gestione - 2.15.3. Bilanci in forma abbreviata e delle micro-imprese

2.1. Definizione e classificazione in bilancio

2.1.Definizione e classificazione in bilancio2.1.1. Definizione

2.1.1.DefinizioneLe immobilizzazioni immateriali (i c.d. intangibles), sono attività normalmente caratterizzate dalla mancanza di tangibilità. Rappresentano costi che non esauriscono la loro utilità in un solo periodo ma manifestano benefici economici lungo un arco temporale di più esercizi (OIC 24).

Con l’espressione relativa a benefici economici futuri si fa riferimento a proventi derivanti dalla vendita di beni o servizi, così come a risparmi di costi o altri benefici che scaturiscono dall’utilizzo del bene immateriale.

Le immobilizzazioni materiali comprendono:

-

oneri pluriennali (costi di impianti e di ampliamento, costi di sviluppo);

-

beni immateriali (diritti di brevetto industriale e diritti di utilizzazione delle opere dell’ingegno, concessioni, licenze, marchi e diritti simili);

-

avviamento;

-

immobilizzazioni immateriali in corso;

-

acconti.

Le immobilizzazioni immateriali![]() possono quindi consistere in:

possono quindi consistere in:

-

attività immateriali acquistate da fornitori esterni;

-

attività immateriali realizzate internamente;

-

attività immateriali in corso di sviluppo (immobilizzazioni in corso) all’interno dell’azienda;

-

somme di denaro anticipate a fornitori esterni a fronte dell’acquisto o della produzione delle attività sopra elencate (acconti).

Trattandosi di fattori a fecondità ripetuta, le immobilizzazioni immateriali sono rappresentate nel capitale di funzionamento aziendale come attività a Stato patrimoniale. A partire dal momento in cui sono disponibili per l’uso, esse partecipano alla formazione del reddito attraverso l’imputazione di costi di utilizzo per ciascun esercizio, riepilogati a Conto economico tra i costi della produzione (ammortamenti delle immobilizzazioni immateriali).

Requisiti di iscrizione in bilancio

L’iscrizione in bilancio di una voce contabile nell’ambito delle immobilizzazioni immateriali richiede la presenza di determinate condizioni.

Non tutti i beni immateriali possono essere iscritti in bilancio: è necessario, infatti, che presentino i seguenti requisiti:

-

la verifica della utilità futura intesa come beneficio economico legato a maggiori ricavi o minori costi, rispetto alla situazione di assenza di tale elemento;

-

l’identificabilità, la misurabilità e l’effettivo sostenimento dei costi legati all’acquisizione o alla produzione interna dell’elemento.

I costi iscritti in precedenti esercizi nel Conto economico non possono essere ripresi e capitalizzati come immobilizzazioni immateriali nell’attivo dello Stato patrimoniale, in conseguenza di condizioni che non sussistevano all’epoca e che pertanto non ne avevano consentito la capitalizzazione (OIC 24, par. 39). In tal caso, se l’impresa dovesse continuare anche nell’esercizio successivo a sostenere costi di quel tipo per le stesse ragioni (es. perché il progetto non è stato ancora completato), la capitalizzazione dei costi potrà aver inizio solamente dal momento in cui tutte le condizioni necessarie per la capitalizzazione sono soddisfatte.

Ai fini dell’iscrizione in bilancio, è inoltre necessario distinguere i c.d. beni immateriali in senso proprio e gli oneri pluriennali immateriali, che sono oggetto di regole più stringenti per la capitalizzazione dei costi.

2.1.2. Distinzione tra beni immateriali in senso proprio e oneri pluriennali immateriali

2.1.2.Distinzione tra beni immateriali in senso proprio e oneri pluriennali immaterialiDa un punto di vista economico-aziendale, in una prospettiva sia teorica che operativa, i beni immateriali vengono solitamente distinti in due categorie: i beni immateriali in senso proprio e gli oneri immateriali.

Beni immateriali in senso proprio

La categoria dei beni immateriali in senso proprio accoglie le immobilizzazioni che siano individualmente identificabili e caratterizzate da diritti giuridicamente tutelati.

In sostanza tali diritti legittimano le aziende a sfruttarne i relativi benefici economici futuri in via esclusiva.

Per benefici economici futuri si fa riferimento a “ricavi originati dalla vendita di prodotti o servizi, i risparmi di costo o altri benefici derivanti dall’utilizzo dell’attività immateriale da parte della società” (OIC 24, par. 4).

Tali beni, soggetti a identificazione e valutazione autonoma, possono essere individuati in:

-

marchi;

-

brevetti;

-

diritti di utilizzazione delle opere di ingegno;

-

concessioni;

-

licenze;

-

altri diritti similari.

Tali beni sono iscrivibili in bilancio soltanto qualora il costo di acquisizione sia determinabile con sufficiente attendibilità e siano individualmente identificabili ovvero l’elemento possa essere separato o scorporato dall’azienda, o in altri casi possa essere oggetto di vendita o trasferimento, concesso in licenza o in affitto oppure scambiato sia individualmente che con il relativo contratto, attività o passività.

Qualora le condizioni previste si verifichino, sussiste l’obbligo per gli amministratori di procedere all’iscrizione in bilancio dei beni immateriali.

Le modifiche introdotte dalla riforma del bilancio (D.Lgs. n. 139/2015) hanno posto l’attenzione su una migliore puntualizzazione degli elementi di natura definitoria dei beni immateriali, considerata la rilevanza dei due requisiti descritti, ovvero:

-

la separabilità;

-

la derivazione da diritti contrattuali o da altri diritti legali, indipendentemente dal fatto che tali diritti siano trasferibili o separabili dalla società o da altri diritti e obbligazioni.

Oneri pluriennali immateriali

Per oneri pluriennali immateriali si intendono quei costi che manifestano una utilità pluriennale ma che si distinguono rispetto ai beni immateriali e all’avviamento in quanto presentano, rispetto ai beni immateriali, caratteristiche più difficilmente determinabili in relazione alla loro destinazione pluriennale (OIC 24, par. 5).

Si tratta di oneri che non hanno determinato l’acquisizione di diritti aventi un loro riconoscimento giuridico. Sono considerati oneri pluriennali immateriali:

-

costi di impianto e di ampliamento;

-

costi di sviluppo

;

; -

altri oneri pluriennali.

La loro iscrizione in bilancio è facoltativa; non sussiste infatti l’obbligo di procedere all’iscrizione di tali oneri a Stato patrimoniale.

Tale flessibilità rispetto ai beni immateriali può essere motivata dalla maggiore incertezza relativa alla loro utilità futura in linea con un atteggiamento prudenziale assunto da parte del legislatore.

Questo aspetto può tuttavia recare una penalizzazione ai fini del rispetto del principio

di competenza economica (![]() 17.8.1.) comportando quindi il rischio di mancata capitalizzazione di oneri legati ad attività

strategiche dell’azienda quali quelle legate alla funzione di Ricerca & Sviluppo.

17.8.1.) comportando quindi il rischio di mancata capitalizzazione di oneri legati ad attività

strategiche dell’azienda quali quelle legate alla funzione di Ricerca & Sviluppo.

Ai fini della capitalizzazione degli oneri pluriennali devono essere soddisfatti tre requisiti:

-

la dimostrazione della loro utilità futura;

-

l’esistenza di una correlazione oggettiva con i relativi benefici futuri di cui godrà l’azienda;

-

la possibilità di stimare con ragionevole certezza la loro recuperabilità (OIC 24).

La dimostrazione della utilità pluriennale di tali oneri è possibile se si verificano determinate condizioni gestionali, di mercato e produttive.

Tali aspetti in sede di rilevazione iniziale dovranno quindi emergere dal piano economico dell’azienda dal quale risultino le previsioni dell’azienda in merito ai ricavi futuri che dovranno consentire il recupero dei costi capitalizzati (in altri termini i ricavi futuri dovranno essere superiori ai costi di esercizio comprensivi della quota di ammortamento di tali oneri).

La capitalizzazione di tali oneri pluriennali è inoltre subordinata al consenso del collegio sindacale, ove esistente. Tale previsione di natura prudenziale del legislatore civilistico (art. 2426, nn. 5 e 6, c.c.) è motivata dalla maggiore incertezza legata all’utilità futura degli oneri pluriennali immateriali rispetto alle altre categorie di immobilizzazioni immateriali.

Il consenso del collegio sindacale si concretizza nella conferma della valutazione dell’utilità futura del bene. Il consenso del collegio sindacale può desumersi anche implicitamente non richiedendo quindi una esplicita e specifica conferma (Trib. Napoli 24 febbraio 2000).

Un esempio può essere l’assenza di rilievi di sorta nella relazione ex art. 2429 c.c. Se non fosse presente tale consenso la capitalizzazione non potrebbe avere luogo nell’ambito del progetto di bilancio. Tuttavia, è prevista l’ipotesi in cui tale consenso possa essere rilasciato dall’assemblea straordinaria. Gli amministratori possono infatti far presente all’assemblea che il collegio si è pronunciato negativamente. In tale ipotesi l’assemblea stessa, discostandosi dal giudizio del collegio, può esprimere un parere positivo autorizzando la capitalizzazione nell’ambito della redazione del bilancio (in maniera diversa rispetto al progetto). In tale situazione i sindaci dovranno quindi prendere i provvedimenti del caso considerando l’interesse pubblico (ad esempio impugnazione della delibera ex art. 2377 c.c., o anche ricorrendone i presupposti artt. 2408 e 2409 c.c.).

Una volta capitalizzati, gli oneri pluriennali sono soggetti ad altri vincoli, che evidenziano un atteggiamento prudenziale del legislatore. In primo luogo, sono previsti limiti massimi per quanto riguarda il loro ammortamento:

-

5 anni per i costi di impianto e ampliamento;

-

5 anni, nei casi eccezionali in cui non è possibile stimare la vita utile, per i costi di sviluppo.

In secondo luogo, fino a che il loro ammortamento non è completato possono essere distribuiti dividendi solo se residuano riserve di utili disponibili sufficienti a coprire l’ammontare dei costi non ammortizzati.

Le condizioni fissate dal legislatore civilistico in relazione al consenso del collegio sindacale, alla durata massima della vita utile e al limite di distribuzione di dividendi rappresentano l’espressione del principio di prudenza onde limitare atteggiamenti di natura discrezionale da parte dei redattori del bilancio su poste contabili caratterizzate da utilità futura incerta.

2.1.3. Classificazione in bilancio

2.1.3.Classificazione in bilancioStato patrimoniale

Lo schema di Stato patrimoniale (art. 2424 c.c.), nell’ambito del gruppo B.I denominato “Immobilizzazioni immateriali”, suddivide la voce nelle seguenti sottovoci:

-

costi di impianto e ampliamento;

-

costi di sviluppo;

-

diritti di brevetti industriale e diritti di utilizzazione delle opere dell’ingegno;

-

concessioni, licenze, marchi e diritti simili;

-

avviamento;

-

immobilizzazioni in corso e acconti

; -

altre.

Il contenuto specifico delle singole voci è descritto nei successivi paragrafi di questo capitolo, dedicati a ciascuna classe (da paragrafo 2.8 in avanti).

L’aggregato B.I accoglie i valori delle immobilizzazioni immateriali al netto dei fondi ammortamento e dei fondi svalutazione, per cui il Codice civile non prevede un’esplicita esposizione nel prospetto contabile.

Nei bilanci in forma abbreviata![]() (art. 2435-bis c.c.) e in quelli redatti dalle micro-imprese

(art. 2435-bis c.c.) e in quelli redatti dalle micro-imprese![]() (art. 2435-ter c.c.), le immobilizzazioni immateriali esposte nell’attivo di Stato patrimoniale possono essere presentate nel loro complesso in un’unica voce.

(art. 2435-ter c.c.), le immobilizzazioni immateriali esposte nell’attivo di Stato patrimoniale possono essere presentate nel loro complesso in un’unica voce.

-

-

Conto economico

-

Nell’ambito dello schema di Conto economico, nella voce A.4 “incrementi di immobilizzazioni per lavori interni” vengono inserite le voci relative alla capitalizzazione di costi interni ed esterni legati alla realizzazione in economia di beni immateriali. Tale componente di Conto economico, esposta nel Valore della produzione (A), rappresenta non tanto un provento, quanto piuttosto uno storno di costi, finalizzato a evitare che il risultato economico sia influenzato dalla costruzione di un’immobilizzazione prima che questa sia disponibile per l’uso.

Nella voce B.10.a) “ammortamento delle immobilizzazioni immateriali” si inseriscono gli ammortamenti dei beni iscritti a Stato patrimoniale (in riferimento sia ai beni immateriali in senso proprio che agli oneri pluriennali e all’avviamento), mentre nella voce B.10.c. “altre svalutazioni delle immobilizzazioni” si inseriscono le relative svalutazioni del valore delle immobilizzazioni.

Gli ammortamenti confluiscono nel fondo ammortamento, mentre le svalutazioni nei fondi svalutazione: entrambi questi conti sono epilogati a Stato patrimoniale e contribuiscono a ridurre il valore contabile delle immobilizzazioni immateriali.

I ripristini di valore delle immobilizzazioni immateriali precedentemente svalutate (rivalutazioni di ripristino) confluiscono nella voce A.5 di Conto economico “Altri ricavi e proventi”.

Gli oneri finanziari collegati alle immobilizzazioni immateriali sono imputati a Conto economico nella voce C.17 “Interessi e altri oneri finanziari” nell’esercizio in cui maturano. Tale voce include anche gli oneri finanziari capitalizzati, che hanno incrementato il valore contabile delle immobilizzazioni immateriali con contropartita nella voce A.4 “Incrementi di immobilizzazioni per lavori interni”.

A fronte di alienazioni di immobilizzazioni immateriali, il Conto economico presenta anche le eventuali plusvalenze o minusvalenze conseguite nella vendita, derivanti dal corrispettivo maggiore (plusvalenze) o inferiore (minusvalenze) rispetto al valore netto contabile del cespite al momento della vendita. La loro collocazione in bilancio è rispettivamente nella voce A.5 “Altri ricavi e proventi” dell’aggregato A “Valore della produzione” e nella voce B.14 “Oneri diversi di gestione” dell’aggregato B “Costi della produzione”, non essendo più prevista una separata presentazione dei proventi e degli oneri di natura straordinaria nello schema civilistico di Conto economico.

Le immobilizzazioni immateriali perdute a causa di eventi estranei allo svolgimento della normale attività imprenditoriale sono considerate come dismesse, con conseguente eliminazione dallo Stato patrimoniale e rilevazione di una sopravvenienza passiva nella voce B14 “Oneri diversi di gestione”.

Nei bilanci in forma abbreviata (art. 2435-bis c.c.) e in quelli redatti dalle micro-imprese (art. 2435-ter c.c.), è possibile raggruppare le voci B.10a), B.10b) e B.10c), esponendo quindi in un’unica voce i costi derivanti dalle quote di ammortamento annue e dalle svalutazioni di immobilizzazioni materiali e immateriali.

2.2. Acquisizione

2.2.AcquisizioneLa regola riguardo al valore iniziale di iscrizione in bilancio segue la norma a carattere generale in base alla quale tutte le immobilizzazioni immateriali che presentano i requisiti richiesti devono essere contabilizzate al costo sostenuto per la loro acquisizione (art. 2426, n. 1, c.c.).

Le immobilizzazioni immateriali devono essere quindi iscritte al costo d’acquisto o di produzione, a seconda delle modalità di acquisizione (oggetto di approfondimento nei paragrafi seguenti).

Non è possibile iscrivere in bilancio i beni immateriali acquisiti a titolo gratuito. Tale previsione deriva dal fatto che manca il sostenimento del costo ed è generalmente difficile individuare elementi valutativi attendibili (OIC 24, par. 53). Non è quindi possibile iscrivere in bilancio un bene immateriale acquisito in seguito a una donazione.

2.2.1. Acquisto a titolo derivativo

2.2.1.Acquisto a titolo derivativoIl valore originario a cui vengono iscritte in contabilità le immobilizzazioni immateriali acquisite da terze economie è rappresentato dal costo di acquisto, che corrisponde al prezzo effettivo da corrispondere al fornitore, di solito rilevato dal contratto o dalla fattura (OIC 24, par. 11). Nel caso dei beni immateriali, il costo di acquisto comprende anche i costi accessori, quali spese di registrazione, IVA indetraibile, consulenze tecniche specifiche, ecc. (OIC 24, par. 50).

Gli sconti incondizionati in fattura sono portati a riduzione del costo (OIC 24, par. 50).

Per le società che applicano la disciplina del costo ammortizzato e dell’attualizzazione, qualora il pagamento sia differito con condizioni diverse rispetto a quelle normali

di mercato per operazioni simili, il cespite è iscritto in bilancio al valore attuale

dei futuri pagamenti contrattuali, determinato ai sensi dell’OIC 19 “Debiti” più gli oneri accessori (![]() 12.4.) (OIC 24, par. 37).

12.4.) (OIC 24, par. 37).

Nei casi in cui l’acquisto delle immobilizzazioni immateriali è regolato in valuta estera, la loro iscrizione deve avvenire convertendo l’importo al tasso di cambio al momento del loro acquisto (art. 2426, c. 1, n. 8-bis, c.c., OIC 26). Eventuali differenze di cambio (positive o negative) concorrono alla determinazione del valore recuperabile da considerare ai fini di possibili svalutazioni per perdite durevoli di valore (OIC 26), dal momento che esse rappresentano poste non monetarie.

Qualora il debito verso fornitori per il pagamento dell’immobilizzazione in valuta estera sia ancora in essere al termine dell’esercizio, è quel valore a essere rivisto in funzione del tasso di cambio in vigore alla chiusura dell’esercizio (cambio corrente). Tale debito di regolamento rappresenta infatti una posta monetaria ai fini dell’applicazione dell’OIC 26, pertanto il suo valore va adeguato in vista della redazione del bilancio.

2.2.2. Costruzione interna

2.2.2.Costruzione internaLe immobilizzazioni immateriali costruite internamente devono essere iscritte inizialmente in contabilità al loro costo di produzione.

Il costo di produzione comprende (OIC 24, par. 13):

-

i costi diretti imputabili all’immobilizzazione immateriale;

-

i costi indiretti, nel limite della quota ragionevolmente imputabile all’immobilizzazione, relativi al periodo di produzione e fino al momento in cui il bene immateriale è pronto per l’uso.

Il costo di produzione può comprendere inoltre gli oneri finanziari collegati alla

costruzione (![]() 2.2.4.).

2.2.4.).

Si realizza internamente la costruzione di un brevetto industriale per il quale sono stati sostenuti, nell’anno X, 20.000 euro di costi diretti (materie prime, personale, materie di consumo) + 4.000 euro di costi indiretti. Al 31/12/X si procede alla scrittura di rettifica mediante la quale si procede alla capitalizzazione dei costi suddetti e all’iscrizione del bene nelle attività dello Stato patrimoniale.

| SP | B.I.3 | Brevetti industriali | 24.000 | |

| CE | A.4 | Incrementi di imm.ni per lavori interni | 24.000 |

Si procede alla realizzazione interna di un brevetto industriale per il quale sono stati sostenuti, nell’anno X, 20.000 euro di costi diretti + 4.000 euro di costi indiretti. Al 31/12/X la realizzazione non è stata ancora ultimata. Si procede alla scrittura di rettifica mediante la quale si attua la capitalizzazione dei costi suddetti e l’iscrizione del bene in corso di ottenimento nelle attività dello Stato patrimoniale.

| SP | B.I.6 | Immobilizzazioni in corso | 24.000 | |

| CE | A.4 | Incrementi di imm.ni per lavori interni | 24.000 |

Al termine dell’anno X+1 in seguito al sostenimento di ulteriori costi diretti pari a euro 10.000 + costi indiretti pari a 2.000 euro la realizzazione del brevetto viene ultimata e conclusa. Al 31/12/X+1 si procede alla scrittura di rettifica.

| SP | B.I.3 | Brevetti industriali | 36.000 | |

| SP | B.I.6 | Immobilizzazioni in corso | 24.000 | |

| CE | A.4 | Incrementi di imm.ni per lavori interni | 12.000 |

Sempre in riferimento al valore iniziale di iscrizione e alle modalità di acquisizione

qualora il bene immateriale sia il risultato di acquisizione successiva a operazioni

straordinarie quali fusioni o scissioni, la normativa di riferimento viene stabilita

dall’OIC 4 “Fusione e scissione” (![]() 31.).

31.).

2.2.3. Conferimento

2.2.3.ConferimentoLe immobilizzazioni immateriali possono essere acquisite dall’impresa anche attraverso

conferimenti in natura di beni immateriali, effettuati in sede di costituzione della società (![]() 27.) o in successivi aumenti di capitale (

27.) o in successivi aumenti di capitale (![]() 27.2.).

27.2.).

Tali apporti di capitale in natura pongono problemi di valutazione dal momento che la loro acquisizione non deriva da uno scambio di mercato con la corresponsione di un corrispettivo monetario. Per questo motivo il Codice civile prevede i seguenti vincoli:

-

la redazione di una relazione di stima, da allegare all’atto costitutivo, da parte di un esperto designato dal Tribunale, contenente la descrizione dei beni o dei crediti conferiti, l’attestazione che il loro valore è almeno pari a quello ad essi attribuito ai fini della determinazione del capitale sociale e dell’eventuale sovrapprezzo e i criteri di valutazione seguiti (art. 2343 c.c.) (

28.2.2.);

28.2.2.); -

entro 180 giorni dall’iscrizione della società, gli amministratori devono controllare le valutazioni contenute nella relazione sopra indicata e, se sussistono fondati motivi, devono procedere alla revisione della stima (art. 2343 c.c.);

-

fino a quando le valutazioni non sono state controllate come sopra descritto, le azioni corrispondenti ai conferimenti sono inalienabili e devono restare depositate presso la società;

-

le azioni corrispondenti ai conferimenti di beni in natura devono essere integralmente liberate al momento della sottoscrizione (art. 2342 c.c.).

La scrittura contabile con cui vengono inizialmente iscritte le immobilizzazioni materiali oggetto di conferimenti segue quindi la registrazione della sottoscrizione della corrispondente frazione di capitale sociale e la liberazione del conferimento comporta l’acquisizione del cespite e in contropartita l’estinzione del credito che l’impresa vantava verso il socio sottoscrittore.

2.2.4. Capitalizzazione di oneri finanziari

2.2.4.Capitalizzazione di oneri finanziariLa capitalizzazione degli oneri finanziari sostenuti nel periodo di realizzazione interna di un bene immateriale (“periodo di fabbricazione”) è consentita soltanto nel periodo di fabbricazione, definito come l’arco temporale che intercorre fra l’esborso dei fondi al fornitore e il momento in cui il bene è pronto per essere utilizzato (OIC 24, par. 39).

Viene, inoltre, stabilito un limite all’importo degli oneri finanziari che può essere

capitalizzato, rappresentato dal valore recuperabile del bene (per i dettagli relativi alla misura e ai requisiti per la capitalizzazione (![]() 3.2.8.) essendo una disciplina comune per le immobilizzazioni sia materiali che immateriali).

3.2.8.) essendo una disciplina comune per le immobilizzazioni sia materiali che immateriali).

La decisione di capitalizzare tali oneri (OIC 16, par. 39) deve essere mantenuta in maniera costante nel tempo (OIC 29 “Cambiamenti di Principi contabili, cambiamenti di stime contabili, correzioni di errori, eventi e operazioni straordinarie, fatti intervenuti dopo la chiusura dell’esercizio”).

2.2.5. Contributi pubblici

2.2.5.Contributi pubbliciUn bene immateriale può essere realizzato mediante l’utilizzo di contributi pubblici (“contributi pubblici commisurati al costo delle immobilizzazioni immateriali”) (OIC 24, sezione “casi particolari”).

La rilevazione contabile dei contributi pubblici è stata oggetto di revisione da parte

dell’OIC con la finalità di migliorare il coordinamento e l’allineamento con quanto

previsto per le immobilizzazioni materiali (OIC 16) (![]() 3.).

3.).

Con il termine di “contributo pubblico” si fa riferimento a somme finanziarie erogate da un soggetto pubblico (Stato o enti pubblici) in relazione a iniziative o progetti che siano legati alla realizzazione di una immobilizzazione immateriale.

Sussiste inoltre un vincolo a carico dell’azienda a mantenere in uso le immobilizzazioni a cui si riferiscono per un determinato periodo di tempo, in base a quanto stabilito dalla normativa che ha concesso tali contributi.

La rilevazione contabile dei contributi pubblici avviene mediante iscrizione a Conto economico in base ad un criterio sistematico e in modo graduale lungo la vita utile dell’immobilizzazione immateriale.

La rilevazione contabile di tali contributi avviene soltanto nel momento in cui si ha la ragionevole certezza che le condizioni previste per il riconoscimento del contributo siano verificate e che sarà effettivamente erogato a favore dell’azienda. In effetti ai fini dell’iscrizione in bilancio è necessario dimostrarne l’acquisizione in via definitiva.

La logica della contabilizzazione segue due differenti metodi. Il primo metodo (detto metodo “indiretto”) richiede che i contributi siano portati indirettamente a riduzione del costo dal momento che vengono iscritti nella voce A.5 “Altri ricavi e proventi”. In base al principio di competenza a fine anno verrà inoltre rilevata una scrittura di rettifica in base alla quale viene effettuato il rinvio per competenza agli esercizi successivi mediante l’iscrizione di “Risconti passivi”.

In base al secondo metodo (detto metodo “diretto”) i contributi vengono portati direttamente a riduzione del costo delle immobilizzazioni immateriali a cui si riferiscono.

L’azienda Alfa riceve un contributo dallo Stato pari a 15.000 euro per la realizzazione di un brevetto industriale (vita utile pari a 5 anni) per il quale è stato sostenuto un costo complessivo pari a 50.000 euro. Si procede alla rilevazione contabile del contributo pubblico mediante il metodo indiretto.

Al momento del ricevimento del contributo si procede alla sua rilevazione mediante l’iscrizione a Conto economico.

| SP | C.II.5-bis | Crediti verso erario ex lege… | 15.000 | |

| CE | A.5 | Altri ricavi e proventi | 15.000 |

A fine anno si procede alla rilevazione della scrittura di rettifica relativa al risconto passivo per la parte non di competenza da rinviare agli esercizi successivi (15.000/5x4=12.000).

| CE | A.5 | Altri ricavi e proventi | 12.000 | |

| SP | E | Risconti passivi | 12.000 |

L’azienda Alfa riceve un contributo dallo Stato pari a 15.000 euro per la realizzazione di un brevetto industriale per il quale è stato sostenuto un costo complessivo pari a 50.000 euro. Si procede alla rilevazione contabile del contributo pubblico mediante il metodo diretto a riduzione del costo pluriennale imputato quale immobilizzazione immateriale.

| SP | C.II.5-bis | Credito verso erario ex lege… | 15.000 | |

| SP | B.I.3 | Diritti di brevetti industriali | 15.000 |

A fine anno quindi il valore sul quale dovrà essere calcolata la quota di ammortamento non sarà pari a 50.000 euro ma a un valore più basso, pari in questo caso a 35.000 euro.

Negli esempi di scritture contabili relative all’applicazione del metodo diretto e del metodo indiretto, l’effetto a Conto economico è lo stesso in entrambi i casi: nel primo la quota di ammortamento sarà calcolata sul valore di 50.000 e quindi pari a 10.000 ma con un ricavo ogni anno pari a 3.000 (effetto complessivo sul Conto economico pari a 7.000).

Nel secondo caso la quota di ammortamento verrà invece calcolata sull’importo di 35.000 e quindi sarà pari a 7.000, che rappresenta l’effetto complessivo sul Conto economico.

Nel caso in cui la società abbia contabilizzato un contributo pubblico a riduzione del costo della immobilizzazione immateriale, essa deve indicare in Nota integrativa le movimentazioni delle immobilizzazioni specificando il costo al lordo del contributo e il contributo.

2.3. Valutazione e poste rettificative

2.3.Valutazione e poste rettificative2.3.1. Inquadramento

2.3.1.InquadramentoA seguito della rilevazione iniziale, le immobilizzazioni immateriali devono essere valutate al valore originario rettificato per:

-

i relativi fondi di ammortamento, fatte salve le categorie di immobilizzazioni che non sono assoggettate a questo processo (

2.4.); -

le svalutazioni eventualmente operate (

2.5.); -

eventuali successivi incrementi di valore (

2.6.).

Nel corso della propria vita utile, le immobilizzazioni immateriali a vita utile limitata

sono esposte a valori via via decrescenti per effetto del processo di ammortamento

(![]() 2.4.), che tiene conto dell’obsolescenza tecnica ed economica dei fattori produttivi.

2.4.), che tiene conto dell’obsolescenza tecnica ed economica dei fattori produttivi.

Inoltre, il valore netto contabile delle immobilizzazioni immateriali non può mai superare il suo valore recuperabile, definito quale il valore maggiore fra il valore d’uso e il fair value al netto dei costi di vendita (OIC 24, par. 22).

Con il termine di valore d’uso si fa riferimento al valore attuale dei flussi netti di cassa prodotti dall’utilizzo del bene nell’ambito della combinazione produttiva.

Con il termine di valore equo si indica il valore netto di realizzo derivante da una eventuale vendita del bene che si verifichi a prezzi normali di mercato fra parti bene informate e interessate, al netto degli oneri diretti da sostenere per la vendita stessa.

Se il valore netto contabile dell’asset supera questo limite, si dovrà quindi procedere

alla svalutazione dell’immobilizzazione fino ad equiparare il valore contabile al valore recuperabile

(![]() 2.5.).

2.5.).

Esistono infine alcuni casi in cui è possibile aumentare tramite rivalutazioni il

valore delle immobilizzazioni immateriali (![]() 2.6.).

2.6.).

2.3.2. Immobilizzazioni immateriali destinate alla vendita

2.3.2.Immobilizzazioni immateriali destinate alla venditaSebbene questo profilo sia specificatamente disciplinato solo per le immobilizzazioni materiali, si ritiene possa applicarsi per analogia alle immobilizzazioni immateriali quanto previsto dall’OIC 16 in merito ai cespiti destinati alla vendita.

Seguendo questa impostazione, le immobilizzazioni immateriali destinate all’alienazione

sono valutate secondo un criterio diverso dalle altre immobilizzazioni immateriali,

in linea con la loro differente destinazione, e sono esposte in bilancio in una voce

apposita dell’attivo circolante![]() , preceduta da numero romano (C.V) (

, preceduta da numero romano (C.V) (![]() 2.1.2.).

2.1.2.).

La loro valutazione avviene al minore tra il loro valore netto contabile e il valore di realizzazione desumibile dall’andamento del mercato.

Il valore netto contabile è definito come il valore al quale il bene è iscritto in bilancio, al netto di ammortamenti e svalutazioni dell’esercizio e di esercizi precedenti (OIC 16, par. 9).

Il valore di realizzazione desumibile dall’andamento del mercato è invece inteso come il valore netto di realizzazione, ossia il prezzo di vendita nel corso della normale gestione al netto dei costi diretti di vendita e dismissione (OIC 16, par. 17).

Esempi di costi di vendita e dismissione da considerare nella determinazione del valore desumibile dall’andamento del mercato includono le spese legali connesse alla transazione e le imposte.

2.4. Ammortamento

2.4.Ammortamento2.4.1. Processo di ammortamento

2.4.1.Processo di ammortamentoLe immobilizzazioni immateriali il cui utilizzo è limitato nel tempo devono essere sistematicamente ammortizzate in base alla possibilità residua di realizzo (art. 2426, n. 2, c.c.). Non sono invece oggetto di ammortamento:

-

le immobilizzazioni in corso, il cui processo di ammortamento inizia nel momento in cui le immobilizzazioni sono pronte per essere utilizzate, e i relativi valori sono riclassificati nelle rispettive voci delle immobilizzazioni immateriali;

-

gli acconti, che rappresentano valori finanziari derivanti da anticipi corrisposti a fornitori di immobilizzazioni.

L’ammortamento ![]() ha come finalità la ripartizione del costo pluriennale del bene nell’arco della vita utile in modo da imputare a ciascun esercizio amministrativo la parte di costo di competenza

economica, proporzionale al contributo apportato al processo produttivo.

ha come finalità la ripartizione del costo pluriennale del bene nell’arco della vita utile in modo da imputare a ciascun esercizio amministrativo la parte di costo di competenza

economica, proporzionale al contributo apportato al processo produttivo.

La quota di ammortamento annualmente imputata a Conto economico rappresenta il costo riconducibile all’utilizzo dell’immobilizzazione immateriale per l’esercizio in chiusura e allo stesso tempo riduce progressivamente il valore netto contabile dell’attività rappresentata a Stato patrimoniale.

Da un punto di vista contabile, il processo di ammortamento può avvenire mediante due differenti metodi, diretto e indiretto. Nel primo caso, la rilevazione è eseguita in conto (accreditando direttamente il conto intestato all’immobilizzazione ammortizzata per ridurne il saldo), mentre col metodo indiretto la registrazione è effettuata fuori conto (costituendo un fondo ammortamento il cui importo riduce il valore residuo dell’immobilizzazione nella presentazione a Stato patrimoniale).

Nel caso delle immobilizzazioni immateriali, la prassi tende a privilegiare il metodo diretto, sebbene il metodo indiretto risulti preferibile dal punto di vista della ricchezza informativa.

Il processo di ammortamento prende avvio dal momento in cui l’immobilizzazione è disponibile e pronta per l’uso (OIC 24, par. 61). Per questo motivo le immobilizzazioni realizzate internamente non ancora completate sono escluse dal processo di ammortamento. La disponibilità e il fatto che l’attività sia pronta per l’uso non implicano che ne sia iniziato l’utilizzo; tali circostanze danno comunque avvio al processo di obsolescenza, che a livello economico si riflette nell’ammortamento.

La sistematicità dell’ammortamento (art. 2426, c. 1, n. 2, c.c.) fa riferimento al fatto che questo processo deve essere realizzato sulla base di un piano di ammortamento in maniera programmatica e sottoposto a revisioni periodiche. Il piano di ammortamento è funzionale alla correlazione dei benefici attesi, e quindi al rispetto della competenza economica nella redazione del bilancio.

Ai fini della predisposizione di un corretto piano di ammortamento è necessario stabilire:

-

il valore da ammortizzare;

-

la vita utile;

-

il metodo di ammortamento.

2.4.2. Valore da ammortizzare

2.4.2.Valore da ammortizzareIl valore da ammortizzare è rappresentato dalla differenza fra:

-

il costo storico (ossia il valore originario), che può essere eventualmente aumentato per effetto delle rivalutazioni e diminuito per effetto delle svalutazioni; e

-

il valore residuo al termine della vita utile del bene, che corrisponde al presumibile valore realizzabile dall’immobilizzazione al termine del periodo di vita utile.

Il valore residuo in genere viene presunto pari a zero a causa della incertezza nella sua determinazione, con due eccezioni in relazione ai beni immateriali (OIC 24, par. 64):

-

qualora vi sia un impegno da parte di terzi ad acquistare il bene immateriale alla fine della sua vita utile;

-

qualora sia dimostrabile l’esistenza di un mercato del bene dal quale ottenere un dato oggettivo per stimare il valore di realizzo del bene alla fine della sua vita utile.

Per gli oneri pluriennali il valore residuo è sempre pari a zero.

2.4.3. Vita utile

2.4.3.Vita utileLa vita utile fa riferimento alla prospettiva temporale di utilizzo del bene e corrisponde al periodo di tempo durante il quale l’impresa prevede di poter utilizzare l’immobilizzazione (OIC 24, par. 17).

La vita utile può essere misurata anche attraverso le quantità di unità di prodotto (o misura equivalente) che si prevede di poter ottenere tramite l’uso dell’immobilizzazione (OIC 24, par. 17).

La vita utile dei beni immateriali (es. marchi, brevetti, diritti di licenza, ecc.) non può superare la durata del periodo stabilito dalla legge o dal contratto nell’ambito del quale l’azienda ha il diritto a sfruttare in esclusiva il bene. Essa può essere più breve a seconda del periodo di tempo durante il quale l’impresa prevede di poter utilizzare il bene. In ogni caso, per i marchi non può superare i 20 anni.

Nel caso degli oneri pluriennali, a causa dell’incertezza nella determinazione della vita utile, il legislatore ha stabilito limiti più stringenti:

-

costi di impianto e ampliamento: massimo di 5 anni;

-

costi di sviluppo: lungo la vita utile, con un massimo di 5 anni qualora non sia possibile stimarla in modo attendibile.

La vita utile dell’avviamento deve essere stimata dall’impresa, con un massimo di 20 anni (OIC 24, par. 70). Se la vita utile determinata supera i 10 anni, deve essere fornita adeguata motivazione nella Nota integrativa. Nei casi eccezionali in cui non è possibile stimare in modo attendibile la vita utile dell’avviamento, esso deve essere ammortizzato in un periodo massimo di 10 anni.

2.4.4. Metodo di ammortamento

2.4.4.Metodo di ammortamentoIl metodo di ammortamento per le immobilizzazioni immateriali deve essere sistematico e razionale, indipendente dai risultati conseguiti nell’esercizio (OIC 24, par. 18). Ciò implica che non siano consentite variazioni tese a mettere in atto politiche di bilancio per ridurre le quote di ammortamento negli esercizi in cui si registrano risultati meno soddisfacenti.

I metodi ammessi comprendono (OIC 24, par. 62):

-

il metodo a quote costanti;

-

il metodo a quote decrescenti;

-

metodi parametrati ad altre variabili quantitative (es. metodo per unità di prodotto).

È vietato l’uso di metodi a quote crescenti, in contrasto con il postulato della prudenza, né di metodi in cui le quote di ammortamento siano commisurate a ricavi o risultati della società, di un suo ramo o divisione.

Il metodo a quote costanti si basa sul presupposto che l’utilità rilasciata dal bene si ripartisca in maniera costante lungo la vita utile del bene. Pur non imponendone l’utilizzo, l’OIC ne fa esplicita menzione sottolineandone la diffusione, la facilità di calcolo e il vantaggio legato alla possibilità di comparare i dati dei bilanci facilitandone il processo di interpretazione (OIC 24, par. 63).

Il metodo a quote decrescenti (OIC 24, parr. 62-63) prevede il calcolo di quote di ammortamento di un importo più elevato nei primi anni di vita utile del bene supponendo che ciò sia proporzionale al contributo che il bene è in grado di apportare al processo produttivo. Si applica questo metodo quando l’immobilizzazione è maggiormente sfruttata nella prima parte della sua vita utile.

Un esempio di applicazione di tale metodo è quello che prevede l’applicazione di percentuali calcolate in ogni anno in base al rapporto fra il numero di anni residui di vita utile e la somma dei numeri che rappresentano l’intera vita utile del bene.

Per un bene che ha una vita utile pari a 4 anni con il metodo a quote decrescenti i tassi percentuali da applicare saranno i seguenti:

1° anno: 4/ (4+3+2+1) = 40%.

2° anno: 3/ (4+3+2+1) = 30%.

3° anno: 2/ (4+3+2+1) = 20%.

4° anno: 1/ (4+3+2+1) = 10%.

Altro criterio che può essere utilmente applicato è il metodo di ammortamento a quote variabili in base ad un determinato parametro quantitativo.

Nel caso dei brevetti industriali, il parametro potrebbe essere quello della ripartizione dei ricavi ottenibili dal bene derivante dal brevetto durante la sua vita utile. La quota di ammortamento potrebbe quindi essere calcolata sulla base di una ipotetica ripartizione dei ricavi pari ad una determinata percentuale variabile durante i differenti periodi della vita di utilizzo del brevetto.

Per un brevetto industriale con una vita utile pari a 15 anni, la ripartizione di ricavi potrebbe essere pari all’8% e quindi anche la quota di ammortamento fissata alla medesima percentuale per i primi 10 anni mentre, nei successivi 5, pari al 4%.

Si riportano due esemplificazioni in merito all’applicazione del metodo di ammortamento diretto e indiretto, utilizzando il criterio delle quote costanti.

Metodo diretto (o “in conto”)

In presenza di marchi iscritti in bilancio al costo storico di 100.000 euro si proceda al calcolo della quota di ammortamento e della relativa scrittura contabile applicando il metodo diretto.

La vita utile del bene è stimata pari a 10 anni.

| CE | B.10.a | Amm.to imm.ni immateriali | 10.000 | |

| SP | B.I.4 | Marchi | 10.000 |

Per il calcolo della quota di ammortamento viene utilizzato il criterio di ammortamento a quote costanti (100.000/10=10.000). La scrittura prevede la rettifica diretta del costo pluriennale senza la costituzione del fondo ammortamento.

Metodo indiretto (o “fuori conto”)

In presenza di marchi iscritti in bilancio al costo storico di 100.000 euro si proceda al calcolo della quota di ammortamento e della relativa scrittura contabile applicando il metodo indiretto.

| CE | B.10.a | Amm.to imm.ni immateriali | 10.000 | |

| SP | B.I.4 (-) | Fondo amm.to marchi | 10.000 |

Con l’applicazione del metodo indiretto la rettifica viene effettuata mediante l’accensione dello specifico fondo ammortamento.

Il procedimento indiretto o “fuori conto” è preferibile nell’ipotesi della redazione del bilancio abbreviato, dal momento che in tal caso dalla voce B.I. devono essere detratti in forma esplicita gli ammortamenti e le svalutazioni.

Il calcolo della quota di ammortamento di un bene può subire delle modifiche durante il corso di utilizzo del bene stesso in conseguenza di alterazioni al suo valore dovute a rivalutazioni e/o svalutazioni.

Un bene immateriale avente costo storico pari a 800 e vita utile pari a 10 anni è stato ammortizzato a quote costanti per un periodo pari a 2 anni. Al terzo anno della vita utile il bene subisce una svalutazione pari ad un valore di 120. In conseguenza di tale svalutazione viene rivista anche la vita utile ridotta a un periodo di 5 anni.

Di seguito vengono esposti i necessari calcoli extra-contabili per una corretta imputazione del nuovo valore della quota di ammortamento. Si precisa che ai fini del calcolo della quota di ammortamento le eventuali svalutazioni/rivalutazioni devono essere effettuate sul valore netto contabile dopo che è stato effettuato l’accantonamento della quota di ammortamento.

L’immobilizzazione prima della svalutazione aveva un valore residuo contabile pari a 560, (ovvero 800-240) dove 240 sono gli ammortamenti effettuati per i primi 3 esercizi.

Il nuovo valore del bene sarà quindi pari a 440 (560-120).

Tale valore residuo verrà ripartito su due esercizi dato che la durata della vita utile è stata ridotta a 5 anni e 3 esercizi sono già trascorsi. Di conseguenza la nuova quota di ammortamento sarà pari a 440/2=220.

| CE | B.10.a | Ammortamento imm.ni immateriali | 220 | |

| SP | B.I. (-) | Fondo amm.to imm.ni immateriali | 220 |

2.4.5. Ripresa del processo di ammortamento a seguito della normativa emergenziale Covid-19

2.4.5.Ripresa del processo di ammortamento a seguito della normativa emergenziale Covid-19A partire dai bilanci dell’esercizio 2024, le aziende che avevano sfruttato la facoltà di sospendere l’ammortamento delle immobilizzazioni materiali e immateriali concessa dal legislatore per gli esercizi 2020, 2021, 2022 e 2023 devono riprendere il processo di ammortamento, qualora non l’avessero già fatto negli esercizi precedenti.

La misura emergenziale era stata introdotta per i bilanci 2020 redatti secondo il Codice civile e i Principi contabili OIC (art. 60, c. 7-bis, D.L. n. 104/2020 come modificato dall’art. 1, c. 1, della Legge n. 126/2020) e successivamente prorogata per i bilanci 2021 (art. 3, c. 5-quinquiesdecies, D.L. n. 228/2021), 2022 (art. 5-bis, D.L. n. 4/2022) e 2023 (art. 3, c. 8, D.L. n. 198/2022).

Tale possibilità consentiva di non effettuare fino al 100% dell’ammortamento annuo del costo delle immobilizzazioni materiali e immateriali, incluse le immobilizzazioni acquistate nel corso dell’esercizio. Nei bilanci delle aziende che hanno deciso di applicare questa deroga all’art. 2426, c. 1, n. 2) c.c., le immobilizzazioni hanno mantenuto quindi il valore di iscrizione risultante dall’ultimo bilancio regolarmente approvato prima della sospensione.

La quota di ammortamento non imputata in applicazione di questa deroga è successivamente iscritta nel Conto economico dell’esercizio successivo e con lo stesso criterio sono differite anche le quote successive. L’effetto di tale opzione è quello di prolungare così il piano di ammortamento originario di un anno.

Il documento interpretativo n. 9 dell’OIC specifica a tal proposito che possono verificarsi due casi:

-

sospensione dell’ammortamento con conseguente incremento della vita utile (sopra esposto);

-

sospensione dell’ammortamento senza estensione della vita utile dell’immobilizzazione immateriale.

Nei casi in cui al minore ammortamento non è associata un’estensione della vita utile (per esempio per vincoli contrattuali, tecnici o legislativi), la successiva quota di ammortamento deve essere modificata di conseguenza, tenendo conto della vita utile residua. Di conseguenza, in questi casi la quota di ammortamento non spesata nell’esercizio viene ripartita lungo tutta la vita utile residua del bene.

Le imprese che si sono avvalse della facoltà di sospendere gli ammortamenti hanno dovuto accantonare a una riserva di utili indisponibile la quota di ammortamento non imputata a Conto economico. Nei casi in cui l’utile non era capiente, esso è stato integrato con riserve di utili o di capitale disponibili, e in mancanza di queste è integrato per la parte residua con gli utili degli esercizi successivi (art. 60, c. 7-ter, D.L. n. 104/2020).

Tale riserva, esposta separatamente tra le Altre riserve dello Stato patrimoniale, viene poi resa disponibile:

-

al termine del processo di ammortamento, qualora sia stata prolungata la vita utile dell’immobilizzazione;

-

progressivamente alla ripresa del processo di ammortamento, nei casi in cui non è possibile prolungare la vita utile dell’immobilizzazione;

-

in caso di cessione dell’immobilizzazione prima del completamento del piano di ammortamento.

Si rinvia al capitolo 3 (![]() 3.4.6.) per esempi di rilevazione della ripresa del processo di ammortamento, con o senza

estensione della vita utile delle immobilizzazioni.

3.4.6.) per esempi di rilevazione della ripresa del processo di ammortamento, con o senza

estensione della vita utile delle immobilizzazioni.

Le quote di ammortamento sospese per gli esercizi 2020, 2021, 2022 e 2023 erano deducibili dall’IRES e dall’IRAP a prescindere dall’imputazione a Conto economico (art. 60, c. 7-quinquies, D.L. n. 104/2020).

Questa norma emergenziale ha comportato quindi un disallineamento tra valori civili e valori fiscali, con il conseguente stanziamento di imposte differite passive, da utilizzare:

-

nell’ultimo periodo di ammortamento civilistico, in cui il Conto economico riporterà le quote di ammortamento già dedotte in un esercizio precedente; o

-

in un momento precedente in caso di alienazione del cespite.

2.5. Svalutazione

2.5.Svalutazione2.5.1. Determinazione delle perdite durevoli di valore

2.5.1.Determinazione delle perdite durevoli di valoreIl valore contabile di un’immobilizzazione immateriale può subire una riduzione non

solo per effetto del processo di ammortamento, che rappresenta la ripartizione del

suo costo lungo la sua vita utile, ma anche a seguito di svalutazioni![]() per perdite durevoli di valore, emerse a seguito di un test di recuperabilità del valore del bene (impairment test).

per perdite durevoli di valore, emerse a seguito di un test di recuperabilità del valore del bene (impairment test).

Le immobilizzazioni immateriali devono essere infatti svalutate nell’ipotesi di “perdita durevole” di valore che si manifesta al termine del periodo amministrativo (art. 2426, c.1., n. 3, c.c.).

Nonostante si possa individuare un collegamento fra ammortamenti e svalutazioni la logica della svalutazione è completamente diversa.

Con l’espressione di svalutazione di un bene per perdita durevole, infatti, si riconosce che una parte del valore contabile del bene non sarà più recuperabile tramite l’ottenimento di ricavi futuri e quindi dovrà essere eliminata dal bilancio.

La società valuta a ogni data di riferimento del bilancio la presenza di indicatori di perdite durevoli di valore per quanto concerne le immobilizzazioni immateriali. Se tali indicatori dovessero sussistere, la società procede alla stima del valore recuperabile dell’immobilizzazione ed effettua una svalutazione qualora esso risulti durevolmente di valore inferiore al valore netto contabile (OIC 24, par. 78). La svalutazione dell’immobilizzazione, quindi, pone come valore di riferimento il valore recuperabile del bene.

Il tema è oggetto dell’OIC 9 “Svalutazioni per perdite durevoli di valore delle immobilizzazioni materiali e immateriali”, che prevede più fasi successive:

-

si valuta, a ogni data di riferimento del bilancio, la presenza di indicatori di perdite durevoli di valore con riguardo alle immobilizzazioni materiali;

-

solo in caso di presenza dei suddetti indicatori, la società stima il valore recuperabile delle immobilizzazioni;

-

qualora il valore recuperabile delle immobilizzazioni risulti durevolmente inferiore rispetto al valore netto contabile, occorre procedere a una svalutazione.

Il valore recuperabile rappresenta il maggior valore tra:

-

il suo fair value, al netto dei costi di vendita, ove il fair value corrisponde al prezzo che si percepirebbe per la vendita di un’attività ovvero che si pagherebbe per il trasferimento di una passività in una regolare operazione tra operatori di mercato alla data di valutazione;

-

il suo valore d’uso (ovvero la capacità di ammortamento per le aziende di minori dimensioni che possono applicare l’approccio semplificato).

Se si rileva la presenza di indicatori di perdita di valore, che danno avvio al processo, anche il confronto tra valore recuperabile e valore netto contabile avviene per fasi successive. La determinazione di questi due valori avviene infatti secondo questa sequenza:

-

in primo luogo, viene stimato il fair value e se questo è superiore al valore netto contabile il processo si interrompe senza effettuare alcuna svalutazione;

-

solo nei casi in cui il fair value al netto dei costi di vendita è inferiore rispetto al valore netto contabile del cespite, si procede con la stima del valore d’uso;

-

se il valore d’uso è superiore al valore netto contabile, non deve essere effettuata alcuna svalutazione, mentre in caso contrario il valore del cespite deve essere ridotto fino all’importo del suo valore recuperabile.

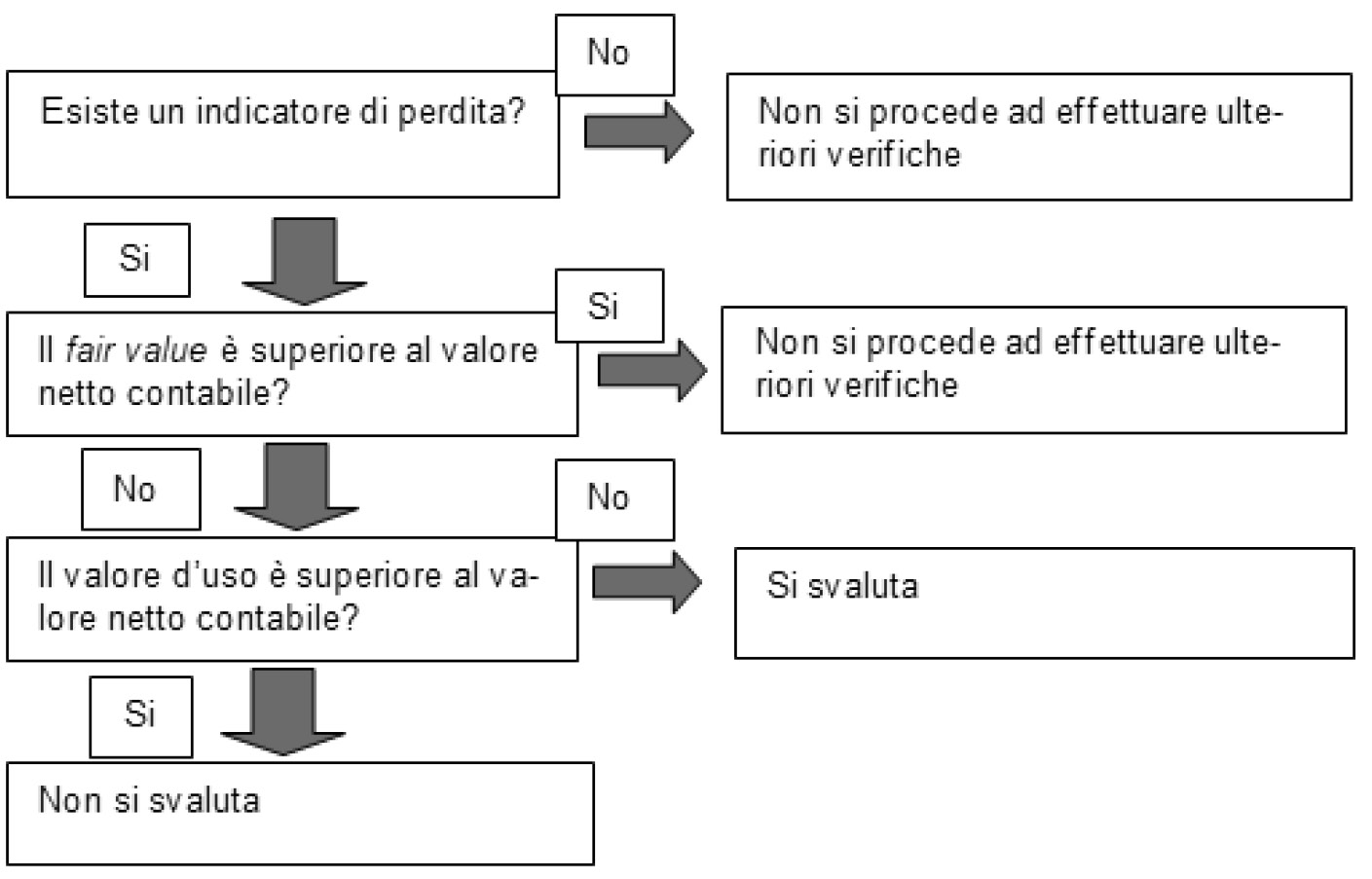

Tale sequenza è sintetizzabile nelle tre seguenti domande:

-

esiste un indicatore di perdita? Se non esiste non è necessario svalutare né svolgere altre elaborazioni, altrimenti (in presenza di un indicatore di perdita) si procede come indicato al punto successivo;

-

il fair value è superiore al valore netto contabile? Se la risposta è affermativa, la società non deve svalutare, altrimenti si procede il test con il punto successivo;

-

il valore d’uso è superiore al valore netto contabile? Se la risposta è positiva, non bisogna svalutare, in caso contrario il valore del cespite deve essere ridotto così da portarlo all’importo del suo valore recuperabile.

Ai fini del test di recuperabilità l’OIC 9 (Appendice A) propone il seguente albero decisionale.

La differenza tra il valore netto contabile del cespite per cui si è identificata una perdita durevole di valore e il suo valore recuperabile rappresenta un costo di competenza dell’esercizio in cui la perdita durevole è stata stimata. Tale costo è epilogato a Conto economico nella voce B.10.c) “Altre svalutazioni delle immobilizzazioni”.

Contabilmente, la rilevazione della svalutazione può essere eseguita (in maniera analoga al procedimento di ammortamento):

-

con il metodo indiretto (svalutazione “fuori conto”); oppure

-

con il metodo diretto (svalutazione “in conto”).

Nel primo caso (metodo indiretto) in contropartita al costo della svalutazione si accende un fondo di svalutazione, che in bilancio è esposto a diretta rettifica dell’immobilizzazione a cui si riferisce. Nel secondo caso (metodo diretto), in contropartita al costo della svalutazione si riduce direttamente il saldo del conto acceso all’immobilizzazione. Ne consegue che il valore netto contabile a cui è esposta a Stato patrimoniale risulta ridotto per effetto della svalutazione.

Sebbene entrambi i metodi siano applicabili, il metodo indiretto appare preferibile per la maggiore ricchezza informativa.

Incidendo sul valore netto contabile, la svalutazione comporta che il valore da ammortizzare dell’immobilizzazione immateriale si riduca, con un impatto sulle quote di ammortamento imputate a Conto economico negli esercizi successivi.

Si presentano di seguito due esempi, con impiego dei due metodi con cui è possibile rilevare la svalutazione.

Si ipotizzi che un brevetto dal costo storico pari a 400.000 euro ammortizzato con una percentuale pari al 10% annuo presenti alla fine del terzo anno un valore recuperabile pari a 240.000 euro e quindi debba essere svalutato per l’importo di 160.000 euro. La svalutazione comporterà quindi una riduzione del valore ammortizzabile che verrà contabilizzata mediante il metodo di rettifica indiretto ovvero attraverso la costituzione del fondo svalutazione.

| CE | B.10.c | Svalutazione immob.ni imm.li | 160.000 | |

| SP | B.I.3. (-) | Fondo svalutazione brevetti | 160.000 |

In seguito a tale contabilizzazione il valore netto contabile ammonta a 120.000 (400.000-160.000-120.000), considerando oltre alla svalutazione anche i 3 anni di ammortamento al 10%.

Ipotizzando la situazione nel Caso “Rilevazione della svalutazione con il metodo indiretto o fuori conto” la contabilizzazione della svalutazione può avvenire anche con il metodo di rettifica diretta o in conto. La scrittura contabile sarà:

| CE | B.10.c | Svalutazione immob.ni imm.li | 160.000 | |

| SP | B.I.3. (-) | Brevetti | 160.000 |

2.5.2. Indicatori di potenziali perdite di valore

2.5.2.Indicatori di potenziali perdite di valoreA ogni data di riferimento del bilancio, l’azienda valuta se esiste un indicatore che segnali una possibile riduzione di valore del cespite.

Gli indicatori di perdita durevole di valore si distinguono in due categorie (OIC 9):

-

quelli relativi a una singola immobilizzazione; e

-

quelli relativi all’azienda nel suo complesso.

Eventi relativi a una singola immobilizzazione e che possono rappresentare indicatori di perdita durevole di valore sono:

-

il valore di mercato di un’attività diminuito significativamente durante l’esercizio, più di quanto si prevedeva sarebbe accaduto con il passare del tempo o con l’uso normale dell’attività in oggetto;

-

il valore contabile delle attività nette della società superiore al loro fair value stimato della società (una tale stima sarà effettuata, per esempio, in relazione alla vendita potenziale di tutta la società o parte di essa);

-

l’obsolescenza o il deterioramento fisico di un’attività risulta evidente;

-

il verificarsi nel corso dell’esercizio di significativi cambiamenti con effetto negativo sulla società, oppure la possibilità che si verifichino nel prossimo futuro, nella misura o nel modo in cui un’attività viene utilizzata o ci si attende sarà utilizzata. Tali cambiamenti includono casi quali:

-

inutilizzo dell’attività;

-

piani di dismissione o ristrutturazione del settore operativo al quale l’attività appartiene;

-

piani di dismissione dell’attività prima della data prevista;

-

ridefinizione della vita utile dell’immobilizzazione;

-

evidenza dall’informativa interna che l’andamento economico di un’attività è, o sarà, peggiore rispetto a quanto previsto.

-

L’indicazione che un’attività possa aver subito una perdita durevole di valore potrebbe rendere necessario rivederne la vita utile residua, il criterio di ammortamento o il valore residuo e rettificarli in maniera coerente, a prescindere dal fatto che l’impairment test si concluda o meno con una svalutazione.

Eventi relativi all’azienda nel suo complesso o al mercato e che possono rappresentare indicatori di perdita durevole di valore sono riconducibili a situazioni in cui:

-

durante l’esercizio si sono verificate, o si verificheranno nel futuro prossimo, variazioni significative con effetto negativo per la società nell’ambiente tecnologico, di mercato, economico o normativo in cui la società opera o nel mercato cui un’attività è rivolta;

-

nel corso dell’esercizio sono aumentati i tassi di interesse di mercato o altri tassi di rendimento degli investimenti, ed è probabile che tali incrementi condizionino il tasso di attualizzazione utilizzato nel calcolo del valore d’uso di un’attività e riducano il valore recuperabile.

2.5.3. Fair value

2.5.3.Fair valueIl fair value rappresenta il prezzo che si percepirebbe per la vendita di un’attività ovvero che si pagherebbe per il trasferimento di una passività in una regolare operazione tra operatori di mercato alla data di valutazione.

La stima più accurata del fair value di un cespite è costituita dal prezzo pattuito in un accordo vincolante di vendita stabilito in una libera transazione o il prezzo di mercato in un mercato attivo. In loro assenza, il fair value è determinato in base alle migliori informazioni disponibili per riflettere l’ammontare che la società potrebbe ottenere, alla data di riferimento del bilancio, dalla vendita dell’attività in una libera transazione tra parti consapevoli e disponibili, anche alla luce del risultato di recenti transazioni per attività simili che hanno avuto luogo nell’ambito dello stesso settore industriale.

Al fair value così determinato devono essere quindi sottratti i costi di vendita per ottenere il valore da confrontare con il valore d’uso al fine di stimare il valore recuperabile del cespite, che corrisponde al maggiore tra i due.

2.5.4. Valore d’uso

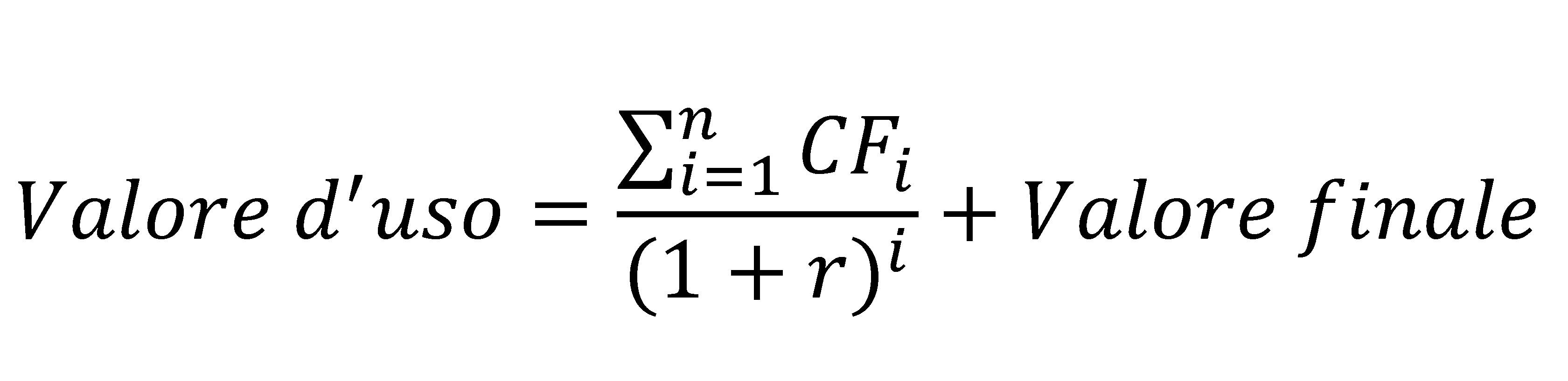

2.5.4.Valore d’usoIl valore d’uso rappresenta il valore attuale dei flussi di cassa attesi da un’attività (o da un’unità generatrice di flussi di cassa) lungo la sua vita utile (OIC 9, par. 6).

La formula che più ricorrentemente viene utilizzata per la sua determinazione è la seguente:

dove:

e con

CFi = flusso di cassa previsto nell’anno i;

n = anno finale di previsione analitica dei flussi di cassa;

r = tasso di attualizzazione;

g = tasso di crescita dei flussi nel lungo termine

La variabile principale da calcolare è rappresentata da CF ovvero dal flusso di cassa previsto per l’anno i. Tali flussi finanziari derivano dall’utilizzo dell’attività per un determinato periodo di tempo e dalla sua dismissione finale. I dati possono essere estrapolati dai piani più recenti, oggetto di approvazione dell’organo amministrativo, ma tendenzialmente si riferiscono ad un arco temporale di 5 anni (max n=5).

Al fine di ottenere previsioni relative a un periodo più ampio la società può calcolare le proiezioni utilizzando piani e previsioni attraverso un tasso di crescita (g) stabile o in diminuzione, che non deve essere superiore al tasso medio di crescita a lungo termine della produzione, dei settori di attività, del paese o dei paesi in cui l’azienda opera, o dei mercati nei quali il bene utilizzato è inserito, a meno che un tasso superiore non sia consentito.

Dalla formula del valore d’uso è possibile evidenziare due componenti per quanto riguarda il periodo temporale di riferimento:

-

calcolo dei flussi finanziari riferiti ad un arco temporale relativo all’immediato futuro (con i che va da 1 a n) con dati desunti dai piani aziendali a cui viene applicato un tasso di attualizzazione r e poi vengono sommati tra di loro;

-

calcolo del flusso finale (residuale o terminale) di cassa: tale valore viene ottenuto come una rendita perpetua del flusso di cassa dell’anno n (da intendersi come ultimo anno di pianificazione analitica) che si ripete nel futuro in maniera indefinita in base a un tasso di variazione g (che può essere pari a zero o negativo, anche di valore positivo ma mai superiore al tasso medio di crescita del mercato in cui opera l’azienda) (OIC 9). Il valore finale così calcolato dovrà essere attualizzato alla data di calcolo del valore d’uso.

I flussi finanziari futuri non comprendono i flussi derivanti da:

-

attività di finanziamento;

-

pagamenti o rimborsi fiscali;

-

investimenti futuri per i quali l’azienda non si è ancora impegnata.

La stima dei flussi finanziari, quindi, non considera le conseguenze di eventuali future ristrutturazioni che possono incrementare il rendimento del bene considerato ma sulle quali l’azienda non si è ancora impegnata.

La stima si basa altresì sulle condizioni attuali del bene di cui deve essere calcolato il valore recuperabile.

Al fine del calcolo suddetto si dovrà quindi utilizzare, sulla base del Rendiconto finanziario, il dato relativo al flusso reddituale di cassa evitando di considerare flussi di pagamenti/incasso di oneri/proventi finanziari o di imposte/rimborsi di imposte.

Tasso di attualizzazione

In merito alla formula proposta si precisa, inoltre, che con il tasso di attualizzazione si fa riferimento al tasso al lordo delle imposte che ingloba:

-

le valutazioni correnti del mercato del valore temporale del denaro;

-

i rischi specifici dell’attività da valutare (di cui le stime dei flussi finanziari futuri non sono state rettificate).

Tale tasso dovrebbe esprimere il rendimento richiesto dagli investitori nell’ipotesi in cui dovessero scegliere un investimento che presenti le stesse caratteristiche di importi, tempistiche e rischio equivalenti a quelli che la società si attende che derivino dall’attività considerata.

Tale tasso può essere stimato con due modalità alternative ovvero mediante:

-

tasso implicito utilizzato per attività similari o in transazioni presenti correntemente sul mercato;

-

il costo medio ponderato del capitale della società, ovvero il Weighted Average Cost of Capital (WACC).

L’azienda Alfa ha iscritto in bilancio un’immobilizzazione del valore di 4.500 euro avente una vita utile di 5 anni (2015-2019) e assoggettata a un processo di ammortamento a quote costanti. Al termine dell’anno 2016 si verificano eventi che indicano la presenza di una potenziale perdita di valore e che conducono l’azienda a determinare il valore d’uso al fine di verificare la necessità di procedere alla svalutazione del bene. Dall’esame dei dati dei budget approvati dal management negli anni dal 2017 al 2019 (3 anni) si procede alla loro attualizzazione mediante l’applicazione di un tasso di sconto che rifletta il tasso lordo di mercato e il rischio per la determinata tipologia di investimento.

| Flussi di cassa attualizzati | |||

| Anno | Flussi di cassa | Coeff. di att.ne con tasso di sconto pari all’8% |

Flussi di cassa attualizzati |

| 2017 | 585 | 0,9259 | 541,65 |

| 2018 | 638 | 0,8573 | 546,96 |

| 2019 | 660 | 0,7938 | 523,91 |

| Valore d’uso | 1.612,52 | ||

Il valore d’uso pari a 1.612,52 deve essere confrontato con il valore netto contabile (4.500-1.800) pari a 2.700. Dal momento che quest’ultimo ha un valore superiore e ipotizzando che non sia possibile procedere al calcolo del fair value è necessario procedere a una svalutazione pari a 1.087,48.

Negli anni successivi gli ammortamenti saranno calcolati sul minor valore anche se l’aver effettuato la svalutazione potrebbe comportare una revisione del piano di ammortamento. Infatti, in presenza di un indicatore di potenziale perdita di valore, potrebbe essere opportuno rettificare la vita utile residua, il criterio di ammortamento o il valore residuo, indipendentemente dal fatto che la svalutazione sia operata o meno (OIC 9).

Valore d’uso: definizione di UGC (unità generatrice dei flussi di cassa)

In rari casi è possibile procedere al calcolo del valore d’uso per la singola attività. In genere soprattutto in realtà aziendali di piccole o medie dimensioni i flussi di cassa futuri derivano da ricavi di vendita che scaturiscono da numerose attività legate a molteplici immobilizzazioni e altri fattori produttivi.

Risulta quindi più logico calcolare il valore recuperabile della unità generatrice dei flussi di cassa, UGC (o CGU Cash Generating Unit) di cui l’immobilizzazione fa parte piuttosto che calcolare il valore recuperabile del bene stesso.

Per Unità Generatrice di Cassa si intende: “il più piccolo gruppo identificabile di attività che include l’attività oggetto di valutazione e genera flussi finanziari in entrata che siano ampiamente indipendenti dai flussi finanziari in entrata generati da altre attività o gruppi di attività” (OIC 9, par. 8).

Si tratta quindi di andare a verificare se il valore recuperabile è inferiore al valore contabile: in tale ipotesi è necessario procedere alla svalutazione. Chiaramente, essendo il focus di riferimento la CGU, la perdita di valore rilevata dovrà essere imputata alla riduzione del valore delle singole attività che appartengono alla CGU, imputandola in primo luogo al valore dell’eventuale avviamento allocato su quest’ultima.

Una volta effettuata tale imputazione, se rimane una quota di svalutazione, dovrà essere attribuita proporzionalmente in riduzione al valore contabile delle attività sulla base del loro valore contabile.

Per verificare la recuperabilità dell’avviamento dovrà essere, in primis, allocato alla CGU o alle CGU. Al fine di effettuare tale allocazione è necessario individuare le CGU che ci si aspetta generino benefici economici futuri tali da giustificare l’iscrizione in bilancio dell’avviamento. In alcuni casi può verificarsi la situazione in cui la CGU coincida con l’intera azienda.

La verifica di recuperabilità dell’avviamento non ne esclude il processo di ammortamento.

Valore d’uso: approccio semplificato

La determinazione del valore recuperabile può avvenire anche attraverso una procedura semplificata per particolari tipologie di soggetti, quali (OIC 9):

-

aziende che redigono il bilancio in forma abbreviata

(art. 2435-bis c.c.); -

le micro-imprese (ex art. 2435-ter c.c.).

Tale approccio semplificato si basa sulla determinazione del valore d’uso dell’attività attraverso la capacità di ammortamento.

Ciò consente quindi una notevole semplificazione della procedura e in particolare non richiede all’azienda un’attenta attività di pianificazione finanziaria.

La giustificazione dell’adozione di tale modello in alternativa a quello base è dovuta al fatto che per le aziende di piccole dimensioni il risultato derivante dall’applicazione della procedura normale produrrebbe risultati simili.

Tale impostazione si fonda su due ipotesi semplificatrici legate alle piccole dimensioni della realtà aziendale:

-

la CGU tende a coincidere con l’intero complesso aziendale;

-

i flussi di reddito di una situazione dove il capitale circolante permane stabile si approssimano ai flussi di cassa.

Il principio fondamentale di tale approccio si basa sul fatto che il valore d’uso in questo caso non viene calcolato utilizzando l’attualizzazione dei flussi di cassa futuri ma prendendo come riferimento un altro parametro, la capacità di ammortamento, che è costituita dal margine economico che la gestione mette a disposizione per la copertura degli ammortamenti. La capacità di ammortamento è determinata sottraendo algebricamente al risultato economico dell’esercizio gli ammortamenti delle immobilizzazioni (OIC 9, par. 9).

In sostanza per verificare la recuperabilità delle immobilizzazioni è necessario effettuare un confronto fra due valori:

-

il valore recuperabile determinato sulla base della capacità di ammortamento degli esercizi futuri, o se maggiore sulla base del valore equo;

-

il valore netto contabile come compare iscritto in bilancio.

Di fatto tale verifica, quindi, considera i flussi reddituali futuri della combinazione aziendale nel suo complesso e non della singola immobilizzazione.

Il test della recuperabilità darà esito positivo nell’ipotesi in cui la proiezione degli esiti della gestione futura dell’azienda esprima una capacità di ammortamento complessiva che sia in grado di dare un’adeguata copertura agli ammortamenti.

Se nel periodo considerato l’azienda rileva delle perdite di esercizio ciò non comporta l’obbligo a compiere una svalutazione per perdita durevole di valore sempre che negli esercizi successivi l’azienda dimostri la capacità di produrre utili tali da compensare le perdite.

Qualora l’azienda operi in maniera segmentata su differenti rami produttivi, che generano flussi di cassa autonomi, l’OIC suggerisce di effettuare tale modello di svalutazione sui differenti rami d’azienda individuati.

In tale ipotesi, quindi, sarà necessario calcolare la capacità di ammortamento in relazione ai singoli rami d’azienda e stabilire dei criteri di ripartizione dei costi indiretti, in particolare per quanto riguarda gli oneri finanziari.

Per l’approccio semplificato valgono poi considerazioni analoghe al modello dei flussi di cassa ovvero:

-

distinzione di due differenti previsioni temporali: calcolo della capacità di ammortamento nel periodo di previsione analitica (n. massimo 5 anni) e stima del valore residuo finale;

-

esclusione dei futuri investimenti che possono influenzare la struttura produttiva;

-

inclusione degli ammortamenti degli investimenti finalizzati a mantenere inalterata la funzionalità produttiva;

-

allocazione della eventuale svalutazione all’avviamento in primis e poi alle singole attività in proporzione al loro valore netto contabile.

Ipotesi 1 - Nessuna rilevazione di perdita durevole

Si ipotizzi che la società abbia iscritti in bilancio al 31.12 dell’esercizio 0:

-

cespite A: valore netto contabile 600, vita utile residua 5 anni;

-

cespite B: valore netto contabile 400, vita utile residua 5 anni;

-

avviamento: valore netto contabile 500, vita utile residua 5 anni.

I valori netti contabili dei cespiti A e B e dell’avviamento includono la quota di ammortamento maturata nell’esercizio 0. L’andamento prospettico della gestione, così come desunto dai piani aziendali più recenti a disposizione, è il seguente:

| Anno 1 | Anno 2 | Anno 3 | Anno 4 | Anno 5 | Totale | |

| Ricavi | 5.500 | 7.500 | 10.000 | 10.000 | 10.000 | 43.000 |

| Costi variabili | -2.500 | -3.750 | -5.000 | -5.000 | -5.000 | -21.250 |

| Costi fissi | -3.000 | -3.000 | -3.000 | -3.000 | -3.000 | -15.000 |

| Oneri finanziari | -500 | -500 | -500 | -500 | -500 | -2.500 |

| Capacità di ammortamento | -500 | 250 | 1.500 | 1.500 | 1.500 | 4.250 |

| Ammortamenti A | -120 | -120 | -120 | -120 | -120 | -600 |

| Ammortamenti B | -80 | -80 | -80 | -80 | -80 | -400 |

| Ammortamento avviamento | -100 | -100 | -100 | -100 | -100 | -500 |

| Totale ammortamenti | -300 | -300 | -300 | -300 | -300 | -1.500 |

| Risultato netto | -800 | -50 | 1.200 | 1.200 | 1.200 | 2.750 |

L’orizzonte esplicito di previsione degli esiti della gestione è di 5 anni. Al termine di tale periodo i cespiti andranno rinnovati e si suppone che il valore dell’avviamento si sia completamente riassorbito. Si suppone, inoltre, che l’aliquota fiscale sia pari a zero. Nel caso in questione, la capacità di ammortamento complessiva generata dalla gestione nell’orizzonte temporale di riferimento (pari a 4.250) consente di recuperare le immobilizzazioni iscritte in bilancio al 31.12 dell’esercizio 0 (il cui valore netto contabile è pari a 1.500). Di conseguenza - nonostante gli esercizi 1 e 2 chiudano in perdita - non viene rilevata nessuna perdita durevole di valore.

Ipotesi 2 - Rilevazione di perdita durevole

Si ipotizzi che la società abbia iscritti in bilancio al 31.12 dell’esercizio 0:

-

cespite A: valore netto contabile 600, vita utile residua 5 anni;

-

cespite B: valore netto contabile 400, vita utile residua 5 anni;

-

avviamento: valore netto contabile 500, vita utile residua 5 anni.

I valori netti contabili dei cespiti A e B e dell’avviamento includono la quota di ammortamento maturata nell’esercizio 0.

L’andamento prospettico della gestione, così come desunto dai piani aziendali più recenti a disposizione, è il seguente:

| Anno 1 | Anno 2 | Anno 3 | Anno 4 | Anno 5 | Totale | |

| Ricavi | 4.000 | 6.500 | 9.000 | 9.000 | 9.000 | 37.500 |

| Costi variabili | -2.500 | -3.750 | -5.000 | -5.000 | -5.000 | -21.250 |

| Costi fissi | -3.000 | -3.000 | -3.000 | -3.000 | -3.000 | -15.000 |

| Oneri finanziari | -200 | -200 | -200 | -200 | -200 | -1.000 |

| Capacità di ammortamento | -1.700 | -450 | 800 | 800 | 800 | 250 |

| Ammortamenti A | -120 | -120 | -120 | -120 | -120 | -600 |

| Ammortamenti B | -80 | -80 | -80 | -80 | -80 | -400 |

| Ammortamento avviamento | -100 | -100 | -100 | -100 | -100 | -500 |

| Totale ammortamenti | -300 | -300 | -300 | -300 | -300 | -1.500 |

| Risultato netto | -2.000 | -750 | 500 | 500 | 500 | -1.250 |

L’orizzonte esplicito di previsione degli esiti della gestione è di 5 anni. Al termine di tale periodo i cespiti andranno rinnovati e si suppone che il valore dell’avviamento si sia completamente riassorbito. Si suppone, inoltre, che l’aliquota fiscale sia pari a zero.

Nel caso in questione, la capacità di ammortamento complessiva generata dalla gestione nell’orizzonte temporale di riferimento (pari a 250) non consente di recuperare le immobilizzazioni iscritte in bilancio al 31.12 dell’esercizio 0 (il cui valore netto contabile è pari a 1.500). Di conseguenza, al 31.12 dell’esercizio 0, si rileva una perdita in bilancio pari a 1.250 (differenza tra capacità di ammortamento, 250, e ammortamenti da effettuare negli esercizi futuri, 1.500). La perdita deve essere attribuita prioritariamente all’avviamento, che viene in questo caso completamente svalutato, e per la parte rimanente ai cespiti A e B, pro-quota rispetto al loro valore di iscrizione in bilancio.

Informazioni in Nota integrativa sulle riduzioni di valore

Le informazioni circa le riduzioni di valore subite dalle immobilizzazioni riguardano (art. 2427, c. 3-bis, c.c.):

-

la misura e le motivazioni della riduzione di valore;

-

il riferimento all’impatto sulla futura produzione di risultati di esercizio;

-

il riferimento alla prevedibile durata di vita utile;

-

il riferimento al valore di mercato;

-

le differenze rispetto alle riduzioni di valore operate negli esercizi precedenti;

-

impatto delle precedenti riduzioni di valore sui risultati economici di esercizio.

Per il calcolo del valore recuperabile devono essere fornite le seguenti informazioni (OIC 9):

-

durata dell’orizzonte temporale considerato per la stima analitica dei flussi finanziari attesi;

-