30.1. Premessa - 30.2. Profili giuridici - 30.2.1. Società di capitali - 30.2.2. Società di persone - 30.3. Rilevanza fiscale - 30.3.1. Imposte dirette - 30.3.2. Chiusura della liquidazione e residuo attivo - 30.3.3. Imposte indirette - 30.4. Problematiche contabili - 30.4.1. Situazione dei conti - 30.4.2. Rendiconto sulla gestione degli amministratori - 30.4.3. Bilancio iniziale di liquidazione - 30.4.4. Bilancio annuale di liquidazione - 30.4.5. Bilancio finale di liquidazione

30.1. Premessa

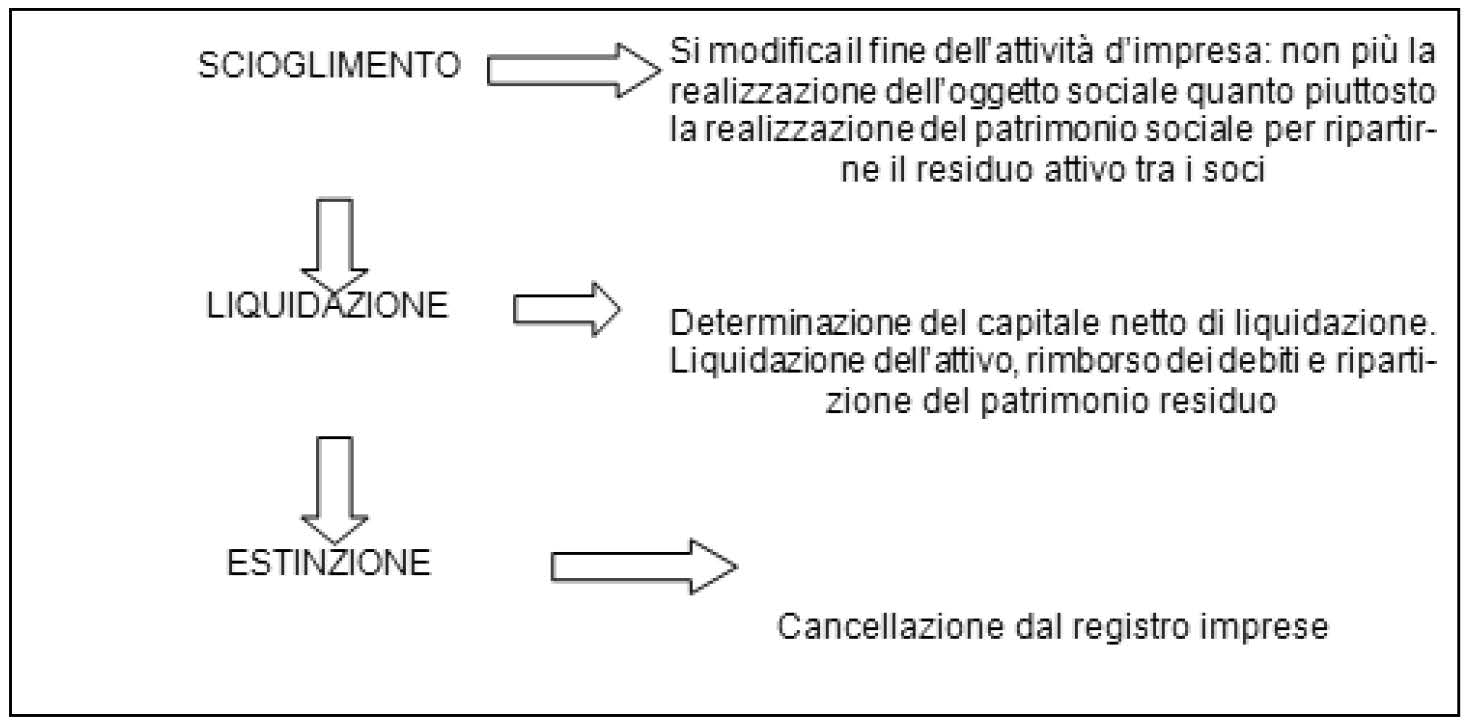

30.1.PremessaAl termine del ciclo di vita, l’impresa cessa la propria attività attraverso la liquidazione dell’attivo, il rimborso dei debiti e la ripartizione tra i soci del patrimonio residuale. La cessazione dell’attività d’impresa può avvenire attraverso le seguenti procedure:

-

liquidazione coatta;

-

liquidazione volontaria.

L’impresa che si trova in difficoltà finanziaria può essere coinvolta, generalmente attraverso l’intervento del Tribunale, in una procedura di liquidazione non volontaria e gestita da un soggetto terzo rispetto al suo management. Il caso più frequente riguarda l’incapacità di soddisfare i propri debiti entro le scadenze definite dal contratto.

Lo stato di costante insolvenza può indurre i creditori a richiedere l’intervento del Tribunale per sottoporre l’impresa ad una delle procedure concorsuali disciplinate dal Legislatore.

Le numerose procedure previste presentano caratteristiche differenti e portano a risultati diversi poiché alcune realizzano l’estinzione coatta dell’impresa mentre altre hanno la finalità di risanarla per consentirne la prosecuzione. In questo caso, pertanto, la procedura non è volontaria ma viene imposta attraverso l’intervento di un soggetto terzo ed è sempre la conseguenza del perdurare di uno stato di difficoltà.

Con la liquidazione volontaria la cessazione dell’attività d’impresa avviene senza l’intervento del Tribunale ma per effetto della scelta del management o per il verificarsi di un determinato evento. La procedura di liquidazione volontaria disciplinata dal Codice civile porta l’impresa alla cancellazione dal Registro delle Imprese dopo aver rimborsato i creditori e ripartito il patrimonio rimasto.

Il Codice civile approfondisce analiticamente gli adempimenti delle società che, per una specifica causa, procedono alla liquidazione volontaria. Le imprese individuali trovano invece disciplina solo nel D.P.R. n. 917/1986. Le problematiche tecnico contabili sono approfondite nel Principio contabile nazionale OIC 5 che deve essere applicato anche per le società che redigono il bilancio con gli IAS/IFRS.

Per far emergere le problematiche tecnico contabili, occorre suddividere la procedura di liquidazione volontaria nei tre momenti che la caratterizzano dal punto di vista operativo:

-

verificarsi di una causa di scioglimento che fa venir meno il principio di funzionamento. Tale evento modifica, infatti, lo scopo dell’impresa: non più la realizzazione dell’oggetto sociale quanto piuttosto la realizzazione del patrimonio sociale per ripartirne il residuo attivo tra i soci;

-

data di apertura della liquidazione. Questo momento può coincidere con la data di scioglimento ma, in determinate circostanze può essere anche differente. A tale data occorre rilevare le rettifiche necessarie per far emergere il capitale netto di liquidazione. Con la liquidazione si realizza direttamente il patrimonio e si ripartisce il residuo tra i soci. Tale procedura fa venir meno il principio di continuità aziendale e la complementarietà tra gli elementi dell’attivo. In tale situazione emerge il capitale netto di liquidazione espressivo della sintesi tra i valori netti presunti di realizzo degli asset aziendali ed il valore dei debiti da rimborsare. Il capitale netto di liquidazione misura il valore residuale dopo la soddisfazione dei creditori della società sulla base della previsione di incasso per la cessione degli asset aziendali e delle spese presunte della procedura. Tale valore viene periodicamente adeguato per tenere in considerazione della modifica delle previsioni sulla liquidazione dell’attivo e sulle spese della procedura;

-

cancellazione dal registro imprese che segna l’estinzione dell’impresa.

Schematicamente, la liquidazione volontaria può essere rappresentata come nella figura seguente in cui in corrispondenza dei tre momenti sopra evidenziati viene descritto il relativo effetto.

30.2. Profili giuridici

30.2.Profili giuridiciLa procedura di liquidazione volontaria![]() per le società è disciplinata dal Codice civile con la seguente articolazione:

per le società è disciplinata dal Codice civile con la seguente articolazione:

-

società semplici artt. 2272-2283 c.c.;

-

società in nome collettivo artt. 2308-2312 c.c.;

-

società in accomandita semplice artt. 2323-2324 c.c.;

-

società di capitali artt. 2484-2496 c.c.

La liquidazione volontaria dell’impresa individuale è invece disciplinata della normativa fiscale.

La necessità di iniziare la procedura di liquidazione volontaria dipende dal verificarsi di una causa di scioglimento, indipendentemente dal soggetto giuridico coinvolto.

30.2.1. Società di capitali

30.2.1.Società di capitaliScioglimento

Le società di capitali (Spa, Srl e Sapa) si sciolgono![]() nei seguenti casi (art. 2484 c.c.):

nei seguenti casi (art. 2484 c.c.):

-

decorso del termine specificato dallo statuto;

-

conseguimento dell’oggetto sociale o per la sopravvenuta impossibilità di conseguirlo. In questo caso l’assemblea può tuttavia deliberare la modifica dello statuto affinché non si realizzi lo scioglimento; si tratta della modifica dell’oggetto sociale non realizzabile o la definizione di un nuovo oggetto qualora il precedente sia stato conseguito;

-

impossibilità di funzionamento o per la continua inattività dell’assemblea. Si tratta del protratto disaccordo tra i soci che rende impossibile l’operatività nel tempo di tale organo;

-

riduzione del capitale al di sotto del minimo legale a causa del venir meno della garanzia minima per i terzi nelle società di capitali. Tuttavia lo scioglimento si verifica se l’assemblea dei soci non delibera tempestivamente la riduzione del capitale sociale e la contemporanea ricostituzione sino al minimo legale o la trasformazione in società di persone (artt. 2447 e 2482-ter c.c.). Il verificarsi di tale evento porta allo scioglimento solo in caso in cui i soci non adottino una delle soluzioni evidenziate;

-

qualora le somme necessarie per rimborsare il socio che, nel rispetto della normativa, recede dalla società non trovino capienza nelle riserve e nel capitale sociale che scende al di sotto del minimo legale (artt. 2437-quater e 2473 c.c.). In questo caso, tuttavia, vi è la possibilità di ricostituire il capitale con delibera dell’assemblea dei soci;

-

deliberazione dell’assemblea. In questo caso è la volontà dei soci che introduce la procedura di liquidazione. Per tale decisione occorre la maggioranza prevista per la modifica dell’atto costitutivo o l’assemblea straordinaria;

-

tutte le altre cause previste dalla legge e/o dallo statuto, come ad esempio la dichiarazione di nullità della società (art. 2332 c.c.), la cessazione d’ufficio di tutti gli amministratori nelle società in accomandita per azioni e se entro 180 giorni non si è provveduto alla loro sostituzione e se i sostituti non hanno accettato.

Nelle ipotesi dalla 1) alla 5), gli effetti dello scioglimento si verificano a partire dalla data di trascrizione nel Registro delle Imprese della dichiarazione degli amministratori che accerta il verificarsi di una delle cause elencate.

Con riferimento al punto 6) è invece dalla data di trascrizione della delibera dell’assemblea che si producono gli effetti dello scioglimento. Se lo statuto introduce ulteriori cause (punto 7), lo stesso deve prevedere la competenza ad accertarle e le modalità per darne pubblicità (ultimo comma dell’art. 2484 c.c.).

Gli effetti dello scioglimento si producono a partire dalla data della sua trascrizione nel Registro delle Imprese.

Con lo scioglimento avviene la modifica dello scopo della società: non più l’esercizio di un’attività imprenditoriale per la ripartizione degli utili ma la realizzazione del patrimonio sociale per il rimborso dei creditori della società. Tale effetto giustifica i poteri attribuiti agli amministratori per il periodo che va dalla data di trascrizione del verificarsi della causa di scioglimento alla data di nomina dei liquidatori.

Nelle società di capitali, gli amministratori devono verificare senza indugio la sussistenza di una delle suddette cause ed assumono responsabilità personale e solidale per i danni provocati ai soci, alla società, ai creditori ed ai terzi nel caso in cui non la verifichino o la verifichino con ritardo. Se gli amministratori sono inadempienti, i soci e i sindaci possono fare istanza al Tribunale affinché quest’ultimo accerti il verificarsi di una causa di scioglimento, trascrivendo il decreto di verifica nel registro imprese (art. 2485 c.c.).

Gli amministratori hanno, inoltre, il compito di convocare l’assemblea (salvo che nei casi di cui ai punti 2), 4) e 6) del precedente elenco), contestualmente all’accertamento della causa di scioglimento, affinché questa deliberi, con le maggioranze previste per le modifiche dell’atto costitutivo, su (art. 2487, c. 1, c.c.):

-

il numero dei liquidatori e le regole di funzionamento del collegio in caso di pluralità di liquidatori;

-

la nomina dei liquidatori, con indicazione di quelli cui spetta la rappresentanza della società;

-

i criteri in base ai quali deve svolgersi la liquidazione;

-

i poteri dei liquidatori, con particolare riguardo alla cessione dell’azienda sociale, di rami di essa, ovvero anche di singoli beni o diritti, o blocchi di essi;

-

gli atti necessari per la conservazione del valore dell’impresa, ivi compreso il suo esercizio provvisorio, anche di singoli rami, in funzione del migliore realizzo;

-

alternativamente ai punti precedenti, la rimozione delle cause dello scioglimento come, ad esempio, il cambiamento dell’oggetto sociale, la proroga della società, la riduzione del capitale sociale e la sua ricostituzione almeno pari al minimo legale.

Se gli amministratori omettono di convocare l’assemblea, spetta al Tribunale la convocazione su istanza dei soci o dei sindaci o le decisioni di cui ai punti precedenti, se l’assemblea non si costituisce o non delibera (art. 2487, c. 2, c.c.).

Se lo scioglimento viene deliberato dall’assemblea, questa procede anche a deliberare sui primi tre punti del precedente elenco, e può comunque sempre modificare le decisioni adottate con le maggioranze richieste per le modificazioni dell’atto costitutivo (art. 2487, c. 3, c.c.).

Tra la data di trascrizione della causa di scioglimento e quella a partire dalla quale i liquidatori cominciano ad operare (data in cui avviene la consegna ai liquidatori della situazione contabile della società; art. 2487-bis c.c.) (periodo transitorio), l’organo amministrativo conserva il potere di gestione ai soli fini della conservazione dell’integrità e del valore del patrimonio sociale (art. 2486, c. 1, c.c.). Nello svolgimento di tali compiti gli amministratori sono personalmente e solidalmente responsabili dei danni arrecati alla società, ai soci, ai creditori sociali e ai terzi (art. 2486, c. 2, c.c.).

Il potere di gestione da tenere nel periodo transitorio è il risultato delle modifiche introdotte con la riforma del diritto societario ed impone agli amministratori di valutare quali azioni intraprendere per realizzare tale finalità. Se l’obiettivo infatti è la conservazione del valore del patrimonio gli amministratori potrebbero:

-

scegliere di cessare l’attività aziendale (acquisto - produzione - vendita) al fine di sospendere l’erosione derivante dal conseguimento di perdite;

-

optare per continuare l’attività produttiva e/o commerciale proprio per evitare che la sua cessazione comporti l’erosione del patrimonio sociale.

La precedente normativa era più “rigida” in quanto prevedeva il divieto di intraprendere nuove operazioni, salvo la responsabilità illimitata e solidale degli amministratori nel caso in cui tale divieto non fosse stato rispettato.

Con la riforma del diritto societario, agli amministratori viene attribuita maggiore discrezionalità sulle azioni da intraprendere nel suddetto intervallo. Giova osservare che la continuazione dell’attività potrebbe essere fondamentale per evitare la “distruzione” di tutte quelle risorse immateriali, come il know how, che dipendono in modo rilevante dalla sua prosecuzione.

Gli investimenti strategici (come, ad esempio, quelli necessari per entrare in nuovi mercati o per attivare nuovi siti produttivi) rappresentano invece l’unico limite al potere gestorio degli amministratori.

Il mutamento dell’oggetto sociale, per effetto del verificarsi di una causa di scioglimento, incide anche sulle aspettative dei soci. Questi, infatti, hanno investito nella società al fine di conseguire una remunerazione a titolo di dividendo.

Con il verificarsi di una causa di scioglimento all’aspettativa di un dividendo si sostituisce il diritto alla percezione di una quota del valore residuale del patrimonio dopo il rimborso di tutti i debiti sociali. A tale diritto si aggiunge l’obbligo di effettuare i versamenti dovuti ma non ancora effettuati sulle singole quote o azioni.

Il collegio sindacale ed i revisori continuano a svolgere i propri compiti secondo la normativa del Codice civile, in quanto compatibile con la procedura di liquidazione. Anche l’assemblea dei soci continua ad operare; unica limitazione riguarda le delibere dell’assemblea straordinaria che sono incompatibili con lo stato di liquidazione (art. 2488 c.c.).

Liquidazione

I liquidatori![]() possono essere uno o più e in caso di pluralità operano come collegio dei liquidatori (comunque composto da un numero dispari per facilitarne l’operato); il collegio può

comunque delegare specifiche funzioni ad uno o più dei suoi componenti (Massime del

Comitato Triveneto dei Notai, settembre 2010).

possono essere uno o più e in caso di pluralità operano come collegio dei liquidatori (comunque composto da un numero dispari per facilitarne l’operato); il collegio può

comunque delegare specifiche funzioni ad uno o più dei suoi componenti (Massime del

Comitato Triveneto dei Notai, settembre 2010).

Qualora non siano definite le regole di funzionamento del collegio dei liquidatori (tramite statuto o dalla delibera di nomina), occorre applicare per analogia la normativa prevista dal Codice civile (per tipologia di società) in merito al funzionamento dei Consigli di amministrazione (Massime del Comitato Triveneto dei Notai, settembre 2010).

Il Legislatore non richiede particolari caratteristiche per assumere il ruolo del liquidatore; secondo la dottrina prevalente occorre tuttavia fare riferimento a quelle previste per gli amministratori, salvo differenti e particolari specificità previste dallo statuto.

I liquidatori devono trascrivere la delibera di nomina nel Registro delle Imprese entro 30 giorni dall’assemblea. Solo a partire dalla data di iscrizione (art. 2487-bis c.c.):

-

i liquidatori acquisiscono i poteri e doveri attribuiti dalla legge e dalla suddetta delibera assembleare;

-

occorre aggiungere alla denominazione sociale che si tratta di società in liquidazione;

-

gli amministratori cessano dalla carica; questi devono consegnare ai liquidatori i libri sociali, una situazione dei conti alla data di effetto dello scioglimento ed un rendiconto sulla loro gestione relativo al periodo successivo all’ultimo bilancio approvato; la consegna deve risultare da uno specifico verbale.

Con l’iscrizione nel Registro delle Imprese della nomina dei liquidatori si apre il processo di liquidazione dell’impresa. È da tale momento che i liquidatori cominciano a svolgere la propria attività con la professionalità e la diligenza richieste dalla natura dell’incarico ed assumendosi la responsabilità per i danni derivanti dall’inosservanza dei propri doveri (in tema di responsabilità si applica la normativa prevista dal Codice civile per la responsabilità degli amministratori; art. 2489 c.c.).

I liquidatori hanno il potere di compiere tutti gli atti utili per la liquidazione della società (art. 2489, c. 1, c.c.). Secondo la dottrina prevalente, l’attività liquidatoria può estendersi fino all’esercizio provvisorio dell’attività aziendale al fine di conservarne il valore per la cessione in blocco. Tuttavia, lo statuto o la delibera di nomina dei liquidatori possono limitarne i poteri o indirizzarne l’attività liquidatoria. In mancanza, i liquidatori hanno il potere/dovere di:

-

liquidare l’attivo massimizzandone il valore. Per tale motivo possono anche esercitare in modo provvisorio l’attività in quanto la cessione in blocco generalmente consente di incassare un importo maggiore rispetto alla somma degli importi incassati dalla cessione dei singoli beni;

-

soddisfare le attese di tutti i creditori sociali, rispettando le precedenze in termini di garanzie prestate dall’impresa;

-

richiamare, proporzionalmente, la quota di capitale sociale non ancora versata dai soci, quando i fondi disponibili sono insufficienti per pagare i debiti sociali (art. 2491, c. 1, c.c.). Trattandosi di società di capitali, la responsabilità limitata dei soci impone ai liquidatori di richiedere solamente quanto dovuto sulle singole quote sottoscritte ma non ancora interamente liberate, non potendo intaccare il patrimonio personale dei soci;

-

versare le imposte a debito pregresse (cioè sorte prima dello scioglimento) e quelle emerse durante la procedura di liquidazione e/o realizzare i crediti tributari;

-

dar luogo a tutti gli adempimenti contabili, fiscali ed informativi previsti dalla normativa tributaria e del Codice civile;

-

ripartire tra i soci l’eventuale residuo della liquidazione dell’attivo;

-

rappresentanza processuale e negoziale;

-

organizzazione interna della società in liquidazione anche con riferimento al regolare funzionamento degli organi sociali;

-

cancellare l’impresa dal Registro delle Imprese al termine della procedura di liquidazione.

I liquidatori non possono ripartire tra i soci acconti sul risultato della liquidazione, salvo che dai bilanci (d’esercizio redatti durante la liquidazione) risulti che la ripartizione non incide sulla disponibilità di somme idonee all’integrale e tempestiva soddisfazione dei creditori sociali. È, pertanto, possibile liquidare acconti ai soci solo se il patrimonio è capiente e sufficiente per soddisfare tutti i creditori e ciò risulti dai bilanci periodicamente redatti e pubblicati dai liquidatori.

È comunque possibile attribuire acconti qualora il socio che li percepisce fornisca idonee garanzie (art. 2491, c. 2, c.c.). I liquidatori sono personalmente e solidalmente responsabili per i danni cagionati ai creditori sociali se l’attribuzione degli acconti avviene violando quanto sopra (art. 2491, c. 3, c.c.).

I liquidatori rispondono verso i creditori insoddisfatti qualora ciò dipenda da colpa loro, anche dopo la cancellazione dell’impresa dal Registro delle Imprese (art. 2495, c. 2, c.c.).

Con riferimento ai debiti tributari la normativa impone ai liquidatori di rispettare l’ordine dei privilegi (art. 36, D.P.R. n. 602/1973). Questi, infatti, rispondo in proprio se soddisfano creditori sociali che hanno un privilegio inferiore rispetto a quello dei debiti tributari o ripartiscano tra i soci somme prima di aver versato nelle casse erariali quanto dovuto.

Revoca dello stato di liquidazione

La società può in ogni momento revocare lo stato di liquidazione![]() con delibera dell’assemblea presa con le maggioranze richieste per le modifiche dell’atto costitutivo o dello statuto; si precisa che per adottare tale delibera, l’assemblea deve tuttavia

rimuovere/eliminare la causa che ha comportato lo scioglimento (art. 2487-ter, c. 1, c.c.). La revoca ha effetto solo decorsi 60 giorni dall’iscrizione nel Registro

delle Imprese della relativa delibera, salvo che consti il consenso dei creditori

della società o il pagamento di quelli che non hanno dato il consenso (art. 2487-ter, c. 2, c.c.).

con delibera dell’assemblea presa con le maggioranze richieste per le modifiche dell’atto costitutivo o dello statuto; si precisa che per adottare tale delibera, l’assemblea deve tuttavia

rimuovere/eliminare la causa che ha comportato lo scioglimento (art. 2487-ter, c. 1, c.c.). La revoca ha effetto solo decorsi 60 giorni dall’iscrizione nel Registro

delle Imprese della relativa delibera, salvo che consti il consenso dei creditori

della società o il pagamento di quelli che non hanno dato il consenso (art. 2487-ter, c. 2, c.c.).

Se i creditori anteriori all’iscrizione fanno opposizione alla delibera di rimozione dello stato di liquidazione, il Tribunale può renderla operativa se ritiene infondato il pericolo di pregiudizio per i creditori oppure se la società ha prestato idonea garanzia (art. 2445 c.c.).

Con riferimento alle società per azioni (e Sapa), l’assemblea straordinaria delibera con le seguenti maggioranze (artt. 2368 e 2369 c.c.):

-

per le società che non fanno ricorso al mercato del capitale di rischio voto favorevole di tanti soci che rappresentano più della metà del capitale sociale e, in seconda convocazione, voto favorevole di tanti soci che rappresentano più di 1/3 del capitale rappresentato in assemblea;

-

per le società che fanno ricorso al mercato del capitale di rischio, in prima convocazione l’assemblea è validamente costituita se è presente almeno la metà del capitale sociale e delibera con il voto favorevole di tanti soci che rappresentano almeno i 2/3 del capitale sociale rappresentato in assemblea e, in seconda convocazione, l’assemblea è validamente costituita se è presente oltre 1/3 del capitale sociale e delibera con il voto favorevole di tanti soci che rappresentano almeno i 2/3 del capitale rappresentato in assemblea.

Nelle società a responsabilità limitata la revoca dello stato di liquidazione deve essere deliberata da tanti soci che rappresentano almeno la metà del capitale sociale salvo quorum differenti previsti dall’atto costitutivo.

Fase finale della liquidazione

Se tuttavia l’assemblea non interviene a eliminare la causa di scioglimento, i liquidatori danno luogo alla procedura di liquidazione. Dalla situazione contabile e dalla relazione consegnata dagli amministratori, i liquidatori possono valutare la situazione economico finanziaria dell’impresa, acquisendo conoscenze sulla consistenza dell’attivo.

Dal giorno di iscrizione della loro nomina, i liquidatori procedono alla liquidazione dell’attivo massimizzandone il valore. Tale processo ha una durata indefinita in quanto dipende dalla consistenza del patrimonio, dalle condizioni dei beni che lo compongono e dalla situazione dei mercati di riferimento.

Se l’attività liquidatoria si protrae per più periodi amministrativi, i liquidatori dovranno redigere bilanci d’esercizio in cui evidenziare gli effetti, cumulativi, della procedura. Durante la fase di liquidazione dell’attivo si procede anche a rimborsare i debiti della società per grado di garanzia. Il nostro ordinamento giuridico prevede differenti gradi di garanzia in base alla tipologia di debito e all’eventuale garanzia prestata dalla società sul singolo debito.

Terminata la liquidazione dell’attivo e soddisfatti tutti i creditori dell’impresa, i liquidatori devono redigere il bilancio finale di liquidazione in cui illustrare il risultato dell’attività svolta ed il piano di riparto delle somme rimaste a favore dei soci.

Il bilancio, sottoscritto dai liquidatori ed accompagnato dalla relazione dei sindaci![]() e dei revisori, deve essere depositato presso l’ufficio del Registro delle Imprese; nei 90 giorni che seguono l’iscrizione i soci possono fare reclamo davanti al Tribunale (art. 2492, c. 2 e 3, c.c.).

e dei revisori, deve essere depositato presso l’ufficio del Registro delle Imprese; nei 90 giorni che seguono l’iscrizione i soci possono fare reclamo davanti al Tribunale (art. 2492, c. 2 e 3, c.c.).

Decorsi i 90 giorni senza deposito di reclami, il bilancio finale di liquidazione s’intende approvato e i liquidatori sono liberati di fronte ai soci, salvo l’obbligo di distribuzione dell’attivo netto risultante dal bilancio (art. 2493, c. 1, c.c.).

Le somme non riscosse dai soci entro i 90 giorni dall’iscrizione del bilancio finale, devono essere depositate presso una banca con l’indicazione del nome e cognome del socio (art. 2494 c.c.).

Solo la cancellazione della società dal Registro delle Imprese mette fine alla procedura di liquidazione.

Approvato il bilancio finale, i liquidatori chiedono la cancellazione della società dal Registro delle Imprese (artt. 2495 e 2312 c.c.). I creditori non soddisfatti, nonostante la cancellazione della società, possono far valere i loro crediti nei confronti dei soci fino alla concorrenza delle somme da questi percepite sulla base del piano di riparto descritto nel bilancio finale di liquidazione (e nei confronti dei liquidatori se il mancato pagamento è dipeso da colpa loro; art. 2495, c. 2, c.c.).

Terminata la liquidazione occorre depositare e conservare i libri sociali della società presso il Registro delle Imprese per un periodo di 10 anni.

30.2.2. Società di persone

30.2.2.Società di personeScioglimento

Le società di persone si sciolgono![]() a causa (art. 2272 c.c.):

a causa (art. 2272 c.c.):

-

del decorso del termine;

-

del conseguimento dell’oggetto sociale o per la sopravvenuta impossibilità di conseguirlo;

-

della volontà di tutti i soci;

-

del venir meno della pluralità dei soci, se nel termine di 6 mesi questa non è ricostituita;

-

di tutte le altre cause previste dal contratto sociale, come ad esempio nelle società in accomandita semplice quando rimangono soltanto soci accomandanti o soci accomandatari, sempreché nel termine di 6 mesi non sia stato sostituito il socio che è venuto meno (art. 2323 c.c.).

Le società in nome collettivo e quelle in accomandita semplice si sciolgono, oltre ai casi sopra elencati, per provvedimento dell’autorità governativa nei casi stabiliti dalla legge e per la dichiarazione di fallimento.

Per le società di persone, il Legislatore non ha previsto e normato un’articolata procedura di liquidazione come avviene per le società di capitali. Pertanto, se il contratto non prevede il modo di liquidare il patrimonio sociale e i soci non si accordano nel determinarlo, la liquidazione è fatta da uno o più liquidatori, nominati con il consenso di tutti i soci, o in caso di disaccordo, dal presidente del Tribunale (art. 2275 c.c.).

Nelle società di persone, dunque, non vi è l’obbligo di eseguire tutti gli adempimenti contabili, informativi e documentali che sono previsti per le società di capitali.

Tuttavia, l’atto costitutivo o la nomina dei liquidatori fatta dai soci può, comunque, prevedere che la procedura avvenga seguendo le più restrittive norme previste per le società di capitali. Resta fermo che anche la liquidazione di una società di persone prevede la realizzazione dell’attivo, il pagamento dei debiti e la ripartizione dell’eventuale residuo attivo.

Avvenuto lo scioglimento, i soci amministratori conservano il potere di amministrare, limitatamente agli affari urgenti, fino a che siano presi i provvedimenti necessari per la liquidazione (art. 2274 c.c.).

La dottrina interpretando il termine “affari urgenti” con gli atti necessari alla conservazione del patrimonio sociale, rende sostanzialmente uguale il ruolo degli amministratori nelle società di capitali e in quelle di persone.

I liquidatori sono nominati dai soci o, se in disaccordo, dal Tribunale (art. 2275 c.c.). Nelle società in nome collettivo (e nelle Sas), la delibera o la sentenza del Tribunale di nomina (nonché gli atti successivi di modifica dei liquidatori) deve essere depositata, a cura dei liquidatori e in copia autenticata, per l’iscrizione nel Registro delle Imprese entro 30 giorni dalla notizia della nomina (art. 2309 c.c.).

Avvenuta la nomina, gli amministratori devono (art. 2277, c. 1, c.c.):

-

consegnare ai liquidatori i beni e i documenti sociali;

-

presentare ai liquidatori il conto della gestione relativo al periodo successivo all’ultimo rendiconto.

Liquidazione

I liquidatori devono prendere in consegna i beni e i documenti sociali, e redigere, insieme con gli amministratori, l’inventario dal quale risulti lo stato attivo e passivo del patrimonio sociale. È prassi redigere un verbale su cui elencare i beni, i rapporti giuridici attivi e passivi e tutta la documentazione consegnata ai liquidatori. L’inventario deve essere sottoscritto dagli amministratori e dai liquidatori (art. 2277, c. 2, c.c.).

I liquidatori possono compiere gli atti necessari per la liquidazione e, se i soci non hanno disposto diversamente, possono vendere anche in blocco i beni sociali e fare transazioni e compromessi (art. 2278, c. 1, c.c.). I liquidatori rappresentano la società anche in giudizio (art. 2278, c. 2, c.c.). In termini operativi, i liquidatori:

-

hanno il divieto di intraprendere nuove operazioni e, se non rispettano tale principio, ne rispondono personalmente e solidalmente;

-

compiono tutti gli atti necessari alla liquidazione dell’attivo patrimoniale, anche cedendo in blocco o per rami l’azienda;

-

devono rimborsare i creditori sociali;

-

devono richiedere i versamenti ancora dovuti ai soci, proporzionalmente alle rispettive quote;

-

devono richiedere ulteriori versamenti ai soci, proporzionalmente alle rispettive quote, se il patrimonio sociale non risulta sufficiente a soddisfare i creditori sociali (se un socio non adempie il suo debito deve essere ripartito in modo proporzionale sugli altri soci);

-

devono indicare lo stato di liquidazione nella documentazione e negli atti della società;

-

devono chiedere la cancellazione dal Registro delle Imprese al termine della procedura.

Gli obblighi ed i poteri dei liquidatori sono regolati dalle disposizioni stabilite per gli amministratori (art. 2276 c.c.). La normativa, tuttavia, specifica che, i liquidatori non possono ripartire tra i soci, neppure parzialmente, i beni sociali, finché non siano pagati i creditori della società o non siano accantonate le somme necessarie per pagarli (art. 2289 c.c.).

Nelle società di persone, stante la responsabilità illimitata e l’insufficienza dei fondi raccolti con la liquidazione dell’attivo, i liquidatori possono/devono richiedere ai soci, in proporzione alla loro quota nelle perdite, ulteriori versamenti rispetto a quelli che hanno costituito il patrimonio netto. In particolare, i liquidatori dapprima devono liquidare l’attivo e richiamare i decimi non ancora versati sulle rispettive quote e solo se tali fondi non risultano sufficienti per soddisfare i creditori sociali, devono “aggredire” i patrimoni personali dei soci.

I liquidatori non possono pretendere l’intero adempimento da uno qualsiasi dei soci, lasciando che questi attivi poi azioni di regresso nei confronti degli altri, ma devono chiedere versamenti proporzionali alla parte a ciascuno spettante alla ripartizione delle perdite. Nella stessa proporzione si ripartisce il debito del socio eventualmente insolvente.

Nelle società in accomandita semplice (e nelle Sapa) solo i soci accomandatari rispondono illimitatamente e solidalmente delle obbligazioni sociali con la conseguenza che solo a tali soci i liquidatori potranno richiedere gli ulteriori versamenti (rispetto alla quota sociale).

I soci che hanno conferito beni in godimento hanno diritto di riprenderli nello stato in cui si trovano. Se tuttavia i beni sono periti o deteriorati per causa imputabile agli amministratori, i soci hanno diritto al risarcimento del danno a carico del patrimonio sociale, salva l’azione contro gli amministratori (art. 2281 c.c.).

Estinti i debiti sociali, l’attivo residuo è destinato al rimborso dei conferimenti. L’eventuale eccedenza è ripartita tra i soci in proporzione della parte di ciascuno nei guadagni. L’ammontare dei conferimenti in natura è determinato secondo la valutazione che ne è stata fatta nel contratto o, in mancanza, secondo il valore che essi avevano nel momento in cui furono eseguiti (art. 2282 c.c.).

Cancellata la società, inizia il periodo di conservazione dei libri sociali, tra cui il libro giornale. Nelle società di persone la conservazione deve avvenire per almeno 10 anni da parte della persona designata dalla maggioranza dei soci.

30.3. Rilevanza fiscale

30.3.Rilevanza fiscaleLa liquidazione volontaria assume rilievo fiscale con riferimento sia alle imposte dirette che alle indirette. Gli adempimenti previsti dal Legislatore dipendono anche dalla durata con cui si procede a liquidare l’impresa.

30.3.1. Imposte dirette

30.3.1.Imposte diretteSocietà di capitali

Da un punto di vista fiscale![]() è importante capire qual è l’impatto che la liquidazione volontaria ha sulla determinazione della base imponibile per il calcolo delle imposte dirette da corrispondere per il periodo in cui l’operazione si svolge (art. 182, D.P.R. n. 917/1986).

è importante capire qual è l’impatto che la liquidazione volontaria ha sulla determinazione della base imponibile per il calcolo delle imposte dirette da corrispondere per il periodo in cui l’operazione si svolge (art. 182, D.P.R. n. 917/1986).

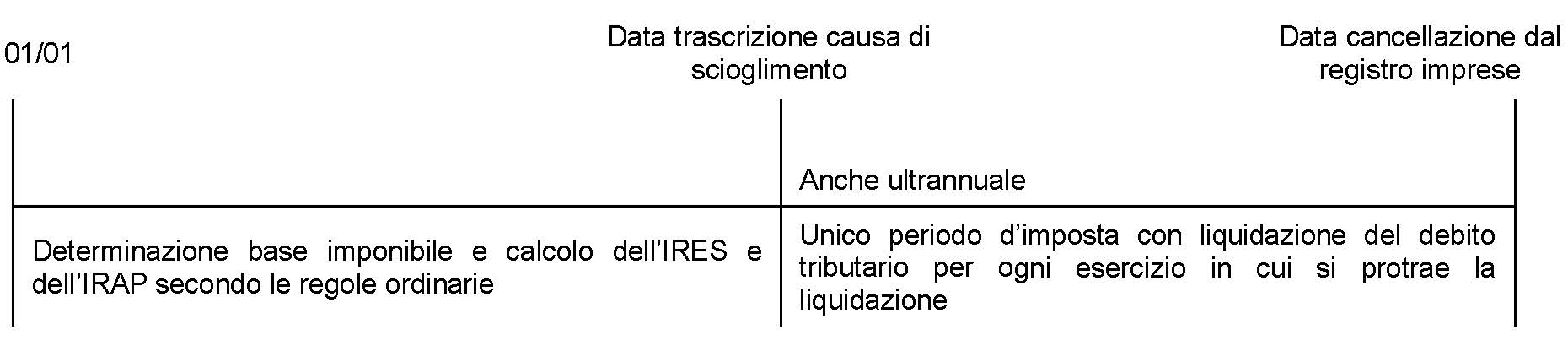

Nelle società di capitali, con l’iscrizione della dichiarazione con cui gli amministratori accertano la causa di scioglimento o della relativa delibera assembleare, il periodo di imposta dell’esercizio viene frazionato in due sub periodi soggetti a normative differenti:

-

per la frazione d’anno che va dal primo gennaio (in caso di corrispondenza del periodo d’imposta con l’anno solare) al giorno precedente la data di iscrizione dell’accertamento della causa di scioglimento occorre determinare la base imponibile IRES e IRAP applicando la normativa ordinaria e basandosi sul rendiconto redatto dagli amministratori (art. 2487 c.c.) (art. 182, c. 1, D.P.R. n. 917/1986);

-

dal giorno della trascrizione dell’accertamento occorre considerare il periodo di liquidazione come un unico periodo d’imposta soggetto a regole differenti sulla base della durata dell’operazione (art. 182, c. 3, D.P.R. n. 917/1986).

Con riferimento all’unico periodo d’imposta in cui si sviluppa la liquidazione volontaria, si possono verificare le seguenti due situazioni:

-

se il processo di liquidazione si conclude entro l’esercizio in cui è iniziato, le regole tributarie previste per la fase liquidatoria (art. 182, D.P.R. n. 917/1986) si applicano al periodo che va dal giorno dell’iscrizione dell’accertamento della causa di scioglimento alla data di cancellazione dal registro imprese dell’azienda liquidata;

-

se il processo di liquidazione si protrae per più di un esercizio, allora il periodo d’imposta ricomprende la frazione d’anno in cui si è verificato lo scioglimento ed ogni esercizio successivo fino alla cancellazione dell’impresa. In questo caso, tuttavia, occorre liquidare le imposte per ogni esercizio in cui si protrae la liquidazione e determinare il conguaglio al termine della liquidazione.

Con l’inizio della procedura di liquidazione (iscrizione nel registro imprese della nomina dei liquidatori), gli amministratori cessano dalla loro carica con la conseguenza che gli adempimenti fiscali relativi al periodo ante scioglimento devono essere effettuati dai liquidatori; questi ultimi devono:

-

presentare la dichiarazione dei redditi per la determinazione dell’IRES e dell’IRAP entro l’ultimo giorno del nono mese successivo dalla data di iscrizione dell’accertamento della causa di scioglimento;

-

presentare la dichiarazione dei sostituti d’imposta (Modello 770) nei termini ordinari;

-

versare le imposte a debito entro i termini ordinari o chiedere a rimborso il credito emerso (non vi è l’obbligo di versare acconti).

Con riferimento alla liquidazione iniziata e chiusa nello stesso esercizio, il reddito d’impresa prodotto nel periodo di liquidazione è determinato e tassato secondo le regole ordinarie in via definitiva; i liquidatori determinano la base imponibile IRES ed IRAP seguendo le regole ordinarie, utilizzando il bilancio finale di liquidazione redatto con riferimento alla data di estinzione dell’impresa.

Se la liquidazione si protrae per più esercizi, la base imponibile ed il debito/credito d’imposta IRES sono determinati in via provvisoria e/o definitiva in base alle seguenti situazioni (art. 182, c. 3, D.P.R. n. 917/1986):

-

l’operazione si chiude entro il quinto esercizio compreso quello in cui ha avuto inizio. La base imponibile IRES degli esercizi intermedi è determinata in via provvisoria salvo conguaglio in base al bilancio finale di liquidazione. Le imposte sono calcolate in via provvisoria esercizio per esercizio e sono calcolate in via definitiva alla chiusura della liquidazione con definizione del conguaglio (a credito o a debito). In caso di omessa presentazione del bilancio finale di liquidazione i redditi e la relativa tassazione provvisoria divengono definitivi;

-

l’operazione si chiude oltre il quinto esercizio compreso quello in cui ha avuto inizio. Il reddito degli esercizi intermedi e la relativa tassazione IRES già determinati in via provvisoria sono considerati definitivi e non occorre fare alcun conguaglio. Quando la liquidazione si protrae oltre il quinto esercizio, la tassazione IRES diviene definitiva esercizio per esercizio;

-

la società in liquidazione ha optato per la trasparenza fiscale o per il consolidato fiscale. In entrambe le situazioni, la determinazione della base imponibile ed il calcolo delle imposte è sempre fatta in via definitiva.

Con riferimento alla determinazione della base imponibile e al calcolo dell’IRAP, le situazioni elencate non assumono rilievo; il calcolo dell’imposta avviene sempre in via definitiva indipendentemente dalla durata della liquidazione. Le perdite fiscali realizzate negli esercizi anteriori allo scioglimento possono essere scomputate dai redditi conseguiti durante il processo di liquidazione secondo le regole ordinarie (art. 84, D.P.R. n. 917/1986).

Le perdite non utilizzate durante gli esercizi provvisori possono essere scomputate in sede di conguaglio finale di liquidazione, a condizione che questa venga chiusa entro il quinto esercizio e sia presentato il bilancio finale di liquidazione.

Anche con riferimento alla determinazione delle imposte per il periodo di liquidazione, la normativa attribuisce ai liquidatori alcuni adempimenti documentali. In particolare, questi devono, nei termini ordinari, presentare la dichiarazione dei redditi, quella IRAP e quella dei sostituti d’imposta (Modello 770) per la frazione d’esercizio successiva alla data di iscrizione dell’accertamento della causa di scioglimento e per ogni esercizio provvisorio successivo. Anche i versamenti del debito d’imposta devono avvenire nei termini ordinari. Con riferimento al bilancio finale di liquidazione, i liquidatori hanno il dovere di presentare la dichiarazione sui redditi e quella IRAP entro l’ultimo giorno del nono mese successivo alla chiusura dell’operazione (o al deposito del bilancio finale).

Tale documentazione deve ricomprendere (art. 5, D.P.R. n. 322/1998):

-

la dichiarazione per l’intero periodo della liquidazione indipendentemente dalla sua durata, da cui emerge il conguaglio;

-

la dichiarazione relativa all’ultima frazione del periodo d’imposta in cui si chiude la liquidazione (primo gennaio - data chiusura dell’operazione);

-

un prospetto da cui risultino gli utili e/o le perdite emerse negli esercizi intermedi.

Il debito d’imposta che emerge dalla dichiarazione “finale di liquidazione” deve essere versato nei termini ordinari.

Società di persone ed impresa individuale

Il periodo d’imposta in cui si verifica la causa di scioglimento![]() deve essere suddiviso in due sub periodi (specificati nella tabella seguente):

deve essere suddiviso in due sub periodi (specificati nella tabella seguente):

-

per le società di persone la data di riferimento da cui inizia la liquidazione è la data in cui si determinano gli effetti dello scioglimento della società, ossia la data della delibera da parte dei soci (art. 2272 c.c.);

-

per l’imprenditore individuale la data di riferimento è quella indicata sul Modello AA9 che lo stesso deve compilare (al fine di comunicare la variazione dati) e inviare telematicamente all’Agenzia delle Entrate. Quest’ultimo documento è condizione necessaria per dare avvio alla liqui dazione dell’impresa individuale poiché, senza la sua trasmissione, la determinazione della base imponibile per le imposte dirette e per l’IRAP avviene secondo le regole ordinarie.

| Periodo d’imposta in cui inizia la liquidazione | Periodo ante liquidazione (A) | Periodo di liquidazione (B) |

| Società di persone | Primo gennaio – giorno precedente alla data di efficacia dello scioglimento | Data di efficacia dello scioglimento - chiusura liquidazione |

| Imprenditore individuale | Primo gennaio – giorno precedente la data indicata nel Modello AA9 | Data indicata sul Modello AA9 - chiusura liquidazione |

Nel periodo ante liquidazione (A) (art. 182, c. 1, D.P.R. n. 917/1986), l’imprenditore individuale e le società di persone determinano il reddito d’impresa, la base imponibile e l’IRAP secondo le regole ordinarie.

Il liquidatore deve poi presentare la dichiarazione sui redditi e quella IRAP entro l’ultimo giorno del nono mese successivo alla data in cui si determinano gli effetti dello scioglimento. La dichiarazione dei sostituti d’imposta va presentata nei termini ordinari. Il saldo a debito dell’IRAP deve essere versato entro l’ultimo giorno del mese successivo a quello in cui scade il termine per la trasmissione della dichiarazione. Alle scadenze ordinarie, i soci (delle società di persone) e l’imprenditore individuale devono versare l’imposta sui redditi determinata sul reddito prodotto nel periodo ante liquidazione. La durata del periodo di liquidazione (B) incide sugli adempimenti previsti dalla normativa (art. 182, c. 2, D.P.R. n. 917/1986). Se la procedura si apre e si chiude in uno stesso periodo, la determinazione e la tassazione del reddito d’impresa (in capo all’imprenditore e ai soci nelle società di persone) e il calcolo dell’IRAP avvengono applicando le regole ordinarie. Se, invece, la procedura si protrae oltre il periodo d’imposta in cui è iniziata, l’IRAP viene determinata sempre in via definitiva (sia per la frazione del periodo d’imposta in cui si è aperta la liquidazione che per ogni successivo periodo in cui si protrae l’operazione), mentre le imposte sui redditi (in capo ai soci delle società di persone o all’imprenditore individuale) seguono le seguenti regole:

-

la procedura termina entro tre esercizi; le imposte sui redditi sono determinate in via provvisoria per ogni periodo d’imposta con determinazione definitiva di un conguaglio a debito o a credito al termine della liquidazione;

-

l’operazione si protrae oltre i tre esercizi o non viene depositato il bilancio finale di liquidazione; le imposte sui redditi sono determinate in via definitiva per ogni periodo d’imposta in cui la liquidazione si sviluppa.

30.3.2. Chiusura della liquidazione e residuo attivo

30.3.2.Chiusura della liquidazione e residuo attivoSe al termine della liquidazione dell’attivo e del rimborso di tutti i debiti sociali rimangono risorse da distribuire tra i soci la normativa ne impone la tassazione in capo al percipiente (artt. 20-bis e 47, D.P.R. n. 917/1986). Al termine del processo liquidatorio si possono verificare le tre seguenti situazioni:

-

Attivo = Passivo;

-

Attivo > Passivo;

-

Attivo < Passivo.

Nel primo caso, il valore di realizzo dell’attivo è sufficiente per soddisfare le attese dei creditori sociali. Non emerge alcun residuo e pertanto la liquidazione si chiude con la cancellazione dal Registro delle Imprese.

Nel secondo, invece, il valore di realizzo è superiore ai debiti rimborsati con la conseguenza che i liquidatori devono ripartire il surplus tra i soci in proporzione alle rispettive quote di patrimonio (o imputarlo all’imprenditore individuale).

In generale, l’importo rimborsato risulta tuttavia composto da una quota espressiva della percentuale di capitale sottoscritta ed una espressiva dei redditi prodotti nel tempo, tra cui quelli generati dal processo di liquidazione.

Nel terzo caso, infine, l’attivo liquidato non risulta capiente. Il liquidatore deve valutare l’opportunità di dar avvio ad una delle procedure concorsuali previste dall’ordinamento giuridico italiano.

La quota di residuo attivo tassabile:

-

nelle di società di capitali è espressione di una quota delle riserve utili preesistenti la liquidazione e dell’utile generato dal processo di liquidazione;

-

nelle società di persone è pari alla quota non tassata durante il processo di liquidazione dell’utile generato dalla procedura (le riserve utili esistenti prima della liquidazione sono già state tassate per trasparenza);

-

nell’impresa individuale è pari alla quota non tassata durante il processo di liquidazione dell’utile generato dalla procedura. Le eventuali riserve utili non partecipano poiché già tassate in capo all’imprenditore negli esercizi in cui è stato realizzato l’utile.

Con riferimento, inoltre, alla quota di residuo attivo percepito dai soci di società di capitali e di società di persone, due sono le situazioni che si possono verificare:

-

il socio ha sottoscritto la partecipazione in fase di costituzione della società posta in liquidazione (o l’ha acquisita ad un prezzo pari al valore nominale) - in questo caso, la quota di residuo attivo soggetta a tassazione è esattamente pari a quanto indicato nei punti a) e b) del precedente elenco;

-

il socio ha acquisito sul mercato la partecipazione ad un prezzo differente rispetto al valore nominale con la conseguenza che occorre tassare solo la parte di residuo attivo che eccede il prezzo pagato. Pertanto, se il prezzo di acquisto è stato inferiore al valore nominale, il residuo attivo tassabile indicato nei punti a) e b) di cui sopra si incrementa di una quota capitale pari alla differenza tra il prezzo pagato ed il valore nominale del capitale sociale. Se, invece, il corrispettivo pagato è superiore al valore nominale, la quota di residuo attivo da tassare in capo al socio deve essere ridotto di tale differenza.

Indipendentemente dalla prima o dalla seconda situazione, il residuo attivo percepito da chi svolge attività d’impresa deve essere trattato fiscalmente in base alla sua origine; se deriva da utili rileva come dividendo se invece deriva da plusvalenze viene trattato come tale.

Il residuo attivo percepito dall’imprenditore individuale che cessa la propria attività imprenditoriale o dal socio persona fisica non imprenditore viene tassato come reddito di capitale secondo le regole ordinarie. In questi casi tuttavia, il residuo attivo è soggetto, su opzione, a tassazione separata a condizione che alla data di efficacia dello scioglimento, l’impresa sia esercitata o la società (di persone) costituita da più di 5 anni, indipendentemente dalla data di assunzione della partecipazione da parte del socio (art. 17, c. 1, lett. g) ed l), D.P.R. n. 917/1986). Se il processo di liquidazione si protrae per più di tre esercizi, ovvero non viene presentato il bilancio finale di liquidazione, la tassazione separata non è possibile.

30.3.3. Imposte indirette

30.3.3.Imposte indiretteEntro 30 giorni dalla messa in liquidazione, occorre trasmettere all’Agenzia delle Entrate la dichiarazione di variazione dei dati. Nello svolgimento della propria attività, i liquidatori vendono gli asset aziendali al fine di massimizzare le risorse incassate e necessarie per soddisfare i debitori ed i soci. In tale ambito, tutte le operazioni di vendita che hanno per oggetto i beni aziendali hanno rilevanza IVA secondo le regole ordinarie. Per gli esercizi in cui si protrae la liquidazione occorre pertanto, fatturare le cessioni evidenziando l’IVA, rilevare negli appositi registri IVA le fatture emesse e quelle ricevute e versare l’IVA a debito secondo le regole ordinarie. Inoltre, se ai soci fossero assegnati dei beni materiali o immateriali anziché o in aggiunta ad un residuo attivo in denaro, ai fini IVA l’assegnazione va assimilata ad una cessione di beni (per i beni materiali) o ad una prestazione di servizi (per i beni immateriali).

Per ognuno degli esercizi in cui si svolge l’operazione, la liquidazione IVA viene calcolata in via definitiva ed occorre presentare la dichiarazione annuale nei termini ordinari.

L’iscrizione nel registro imprese della delibera dei soci o della dichiarazione degli amministratori di accertamento della causa di scioglimento sconta il pagamento dell’imposta di registro in misura fissa e pari ad euro 200.

30.4. Problematiche contabili

30.4.Problematiche contabiliLe problematiche contabili da affrontare nella liquidazione volontaria sono approfondite nel Principio contabile “Bilanci di liquidazione” (OIC 5); il Principio deve essere applicato anche dalle società che, per obbligo o per facoltà, redigono il bilancio secondo i Principi contabili internazionali.

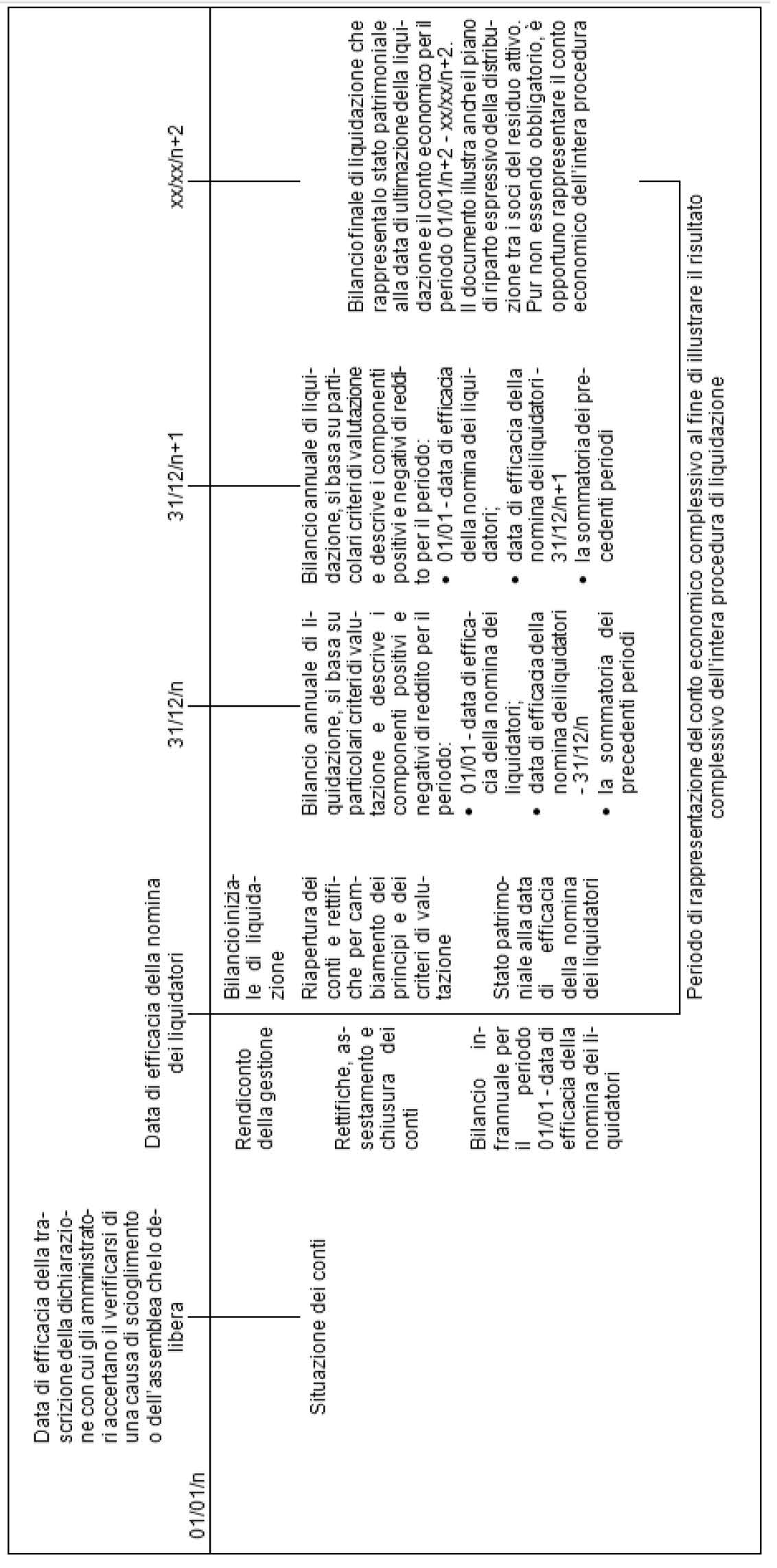

I tre momenti che caratterizzano la liquidazione volontaria assumono particolare rilevanza anche in termini contabili poiché “scandiscono” in termini temporali i documenti che progressivamente devono essere redatti:

-

situazione dei conti;

-

rendiconto sulla gestione degli amministratori;

-

bilancio iniziale di liquidazione;

-

bilancio annuale di liquidazione;

-

bilancio finale di liquidazione.

Nella tabella che segue si propone la distribuzione temporale degli adempimenti nella liquidazione volontaria.

30.4.1. Situazione dei conti

30.4.1.Situazione dei contiAlla data di efficacia dello scioglimento (data di trascrizione della dichiarazione degli amministratori che accerta il verificarsi di una causa di scioglimento o dell’assemblea che delibera lo scioglimento), gli amministratori devono predisporre una situazione dei conti della società (art. 2487-bis c.c.).

Tale documento ha la finalità di rappresentare, alla suddetta data, tutti i saldi patrimoniali ed economici, con riferimento ad ogni conto movimentato del piano dei conti della società. Non occorre procedere ad alcuna scrittura di rettifica e di assestamento, in quanto non si tratta di un bilancio ma di una situazione analitica degli elementi patrimoniali attivi e passivi (OIC 5, par. 3.3).

30.4.2. Rendiconto sulla gestione degli amministratori

30.4.2.Rendiconto sulla gestione degli amministratoriGli amministratori devono predisporre un rendiconto sulla gestione![]() (art. 2487-bis, c. 3, c.c.). Si tratta del bilancio relativo al periodo 01/01 - data di efficacia della nomina dei liquidatori che assume rilievo sia informativo che fiscale (art. 182, c. 1, D.P.R. n. 917/1986).

(art. 2487-bis, c. 3, c.c.). Si tratta del bilancio relativo al periodo 01/01 - data di efficacia della nomina dei liquidatori che assume rilievo sia informativo che fiscale (art. 182, c. 1, D.P.R. n. 917/1986).

In particolare, tale documento risulta composto da Stato patrimoniale, Conto economico e Nota integrativa e deve essere redatto applicando i principi ed i criteri (di funzionamento) propri del bilancio d’esercizio, compatibilmente con l’intervenuto scioglimento della società considerando che (artt. 2423 e ss. c.c.):

-

lo scioglimento fa venire meno l’utilità pluriennale con la conseguenza che nel rendiconto sulla gestione non si dovrebbe capitalizzare alcun nuovo onere pluriennale, continuando tuttavia ad ammortizzare quelli già presenti in bilancio;

-

i crediti (

5.) devono essere attentamente valutati determinando la svalutazione coerentemente ai principi previsti dall’OIC 15; occorre far emergere il valore presumibile di realizzo non essendo accettabile accantonare

una svalutazione coerente alle norme tributarie;

5.) devono essere attentamente valutati determinando la svalutazione coerentemente ai principi previsti dall’OIC 15; occorre far emergere il valore presumibile di realizzo non essendo accettabile accantonare

una svalutazione coerente alle norme tributarie; -

le partecipazioni (

6.) non subiscono modifiche se non per quelle strumentali e dipendenti dall’attività

della società sciolta. Per queste occorre valutare il valore recuperabile della partecipazione; -

le rimanenze devono essere valutate al fine di far emergere quelle che sono fuori mercato o hanno un lento rigiro per determinare il valore di realizzo presunto;

-

per i lavori in corso su ordinazione, se per effetto dello scioglimento non potranno essere ultimati, occorrerà considerare le conseguenze derivanti dalla risoluzione anticipata dei relativi contratti, accantonando ad esempio fondi rischi per eventuali penali;

-

le passività devono essere attentamente valutate con riferimento soprattutto ai maggiori oneri finanziari (interessi e commissioni) derivanti dal mancato rispetto del contratto per effetto dello scioglimento della società.

Generalmente il rendiconto sulla gestione è un bilancio infrannuale, tuttavia qualora la nomina dei liquidatori venga iscritta al 31 dicembre, tale documento corrisponde al bilancio dell’ultimo esercizio dell’attività d’impresa.

Dal punto di vista della funzione emerge, quindi, chiaramente come il rendiconto della gestione rappresenti un documento destinato a dimostrare ed informare con chiarezza, verità e correttezza in ordine alla situazione patrimoniale e finanziaria della società, nonché sul risultato economico derivante dall’attività degli amministratori svolta tra la data di chiusura del precedente bilancio fino alla data di avvio della liquidazione.

Si rende opportuno, inoltre, evidenziare come il rendiconto della gestione costituisca un utile punto di riferimento per la redazione dell’inventario di liquidazione (OIC 5, par. 3.4).

La prevalente dottrina ritiene non distribuibile, anche parzialmente, l’eventuale utile determinato con il rendiconto sulla gestione.

Tale documento non deve essere approvato dall’assemblea dei soci e non deve essere depositato nel registro imprese ma deve essere controllato e allegato dai liquidatori al primo bilancio di liquidazione (art. 2490, c. 4, c.c.), anche al fine di formulare opportune osservazioni sulla gestione degli amministratori.

Il rendiconto della gestione non ha solo finalità informative (per i liquidatori) ma ha anche obiettivi fiscali. Nel paragrafo precedente è stata illustrata la necessità di rilevare la base imponibile per il periodo anteriore alla messa in liquidazione in modo autonomo rispetto a quanto avviene durante la procedura.

Pertanto, il rendiconto sulla gestione degli amministratori risulta necessario per determinare il reddito d’impresa e la base imponibile IRAP per il periodo 01/01 - data di scioglimento della società.

Le scritture di rettifica, assestamento e chiusura devono essere rilevate in contabilità al fine di garantire la “discontinuità” tra il periodo in cui la società era in funzionamento e quello in cui non lo è più.

30.4.3. Bilancio iniziale di liquidazione

30.4.3.Bilancio iniziale di liquidazioneLa procedura di liquidazione si apre con la nomina dei liquidatori. Ciò rende necessaria la redazione del bilancio iniziale di liquidazione che tuttavia e normativamente prevista solo per le società di persone in cui i liquidatori, insieme agli amministratori, devono presentare questo bilancio (art. 2277 c.c.).

Per le società di capitali, invece, la riforma del diritto societario ha eliminato l’obbligo della redazione del bilancio iniziale di liquidazione. Tuttavia, l’utilità pratica del documento e l’espressa previsione da parte dei Principi contabili (OIC 5, par. 4), ne fanno un documento indispensabile.

Finalità e composizione

Il bilancio iniziale di liquidazione ha le seguenti finalità (OIC 5, par. 4.2):

-

accertamento della situazione iniziale del patrimonio della società, per tipologia e natura degli asset che lo compongono;

-

determinazione del valore iniziale del patrimonio netto di liquidazione;

-

valutare se presumibilmente i fondi liquidi alla data di apertura della procedura e quelli incassati dalla liquidazione dell’attivo (e dall’eventuale richiamo dei decimi non ancora versati) saranno sufficienti per soddisfare tutti i debiti della società.

Affinché sia possibile soddisfare tali attese informative, a tale documento devono essere allegati elenchi esplicativi della tipologia e della natura delle attività e delle passività ricomprese nel patrimonio aziendale.

Il bilancio iniziale di liquidazione risulta composto unicamente da una situazione patrimoniale espressa in forma tabellare (adottando lo schema dell’art. 2424 c.c.) in cui nella prima colonna devono essere esposti i valori attribuiti dagli amministratori nel rendiconto della gestione e nella seconda colonna i valori assunti dai liquidatori (una terza colonna potrebbe poi rappresentare le variazioni intercorse tra i valori delle prime due).

I valori possono differire poiché i principi e i criteri di valutazione adottati per il bilancio iniziale di liquidazione sono differenti da quelli utilizzati dagli amministratori per la redazione del loro rendiconto.

Nel predisporre il bilancio iniziale di liquidazione, i liquidatori devono valutare le attività al valore presumibile di realizzo e le passività al valore di estinzione (OIC 5, par. 4.3.2.).

Il cambiamento dei principi e dei criteri di valutazione rispetto al bilancio d’esercizio ha due effetti:

-

da un lato verranno stornate quelle attività non liquidabili ed iscritti gli asset che non figurano nei bilanci d’esercizio ma che possono essere ceduti sul mercato;

-

dall’altro, i valori di attività e passività possono cambiare per effetto del cambiamento dei criteri di valutazione.

L’OIC 5 (par. 4.3.1) analizza tali effetti osservando che:

-

devono essere stornati tutti gli asset che per natura o per altri motivi non possono essere liquidati. Si pensi agli oneri pluriennali (come, ad esempio, i costi di impianto ed ampliamento

o i costi di pubblicità) iscritti poiché ad utilità pluriennale ma non cedibili sul

mercato in quanto non si tratta di beni immateriali. Il principio fa anche l’esempio

di quelle immobilizzazioni immateriali (brevetti, marchi e avviamento) non cedibili

separatamente dall’azienda (qualora questa non sia cedibile in blocco). Infine, occorre

stornare i crediti che si ritiene inesigibili;

o i costi di pubblicità) iscritti poiché ad utilità pluriennale ma non cedibili sul

mercato in quanto non si tratta di beni immateriali. Il principio fa anche l’esempio

di quelle immobilizzazioni immateriali (brevetti, marchi e avviamento) non cedibili

separatamente dall’azienda (qualora questa non sia cedibile in blocco). Infine, occorre

stornare i crediti che si ritiene inesigibili; -

devono essere iscritte tutte le attività presenti in azienda ma non valorizzate nel bilancio d’esercizio, qualora queste siano monetizzabili. Si pensi al know-how che non trova generalmente rappresentazione nei consuntivi ma che tuttavia può essere ceduto. Altro esempio riguarda i marchi e i brevetti il cui costo è stato spesato a Conto economico in passato ma che alla data di liquidazione hanno un valore monetizzabile. In tutti questi casi, i liquidatori rappresenteranno tali asset nel bilancio iniziale di liquidazione;

-

vanno rilevate tutte le passività che sorgono o sorgeranno per effetto dello scioglimento della società, come ad esempio tenendo conto dell’evoluzione degli impegni e delle garanzie iscritte nei conti d’ordine;

-

i crediti commerciali e finanziari devono essere determinati al valore di realizzo, ponderando attentamente il rischio di inesigibilità tenuto conto anche delle garanzie e dei costi da sostenere per l’incasso;

-

le rimanenze di merci, prodotti finiti, semilavorati, materie prime, componenti e prodotti in corso su ordinazione devono essere iscritte al presumibile valore di realizzo considerando l’effettiva possibilità o meno del realizzo, i tempi di monetizzazione e le spese di vendita;

-

le immobilizzazioni materiali (

3.) devono essere valorizzate al valore di mercato di beni analoghi che si trovano nelle

medesime condizioni al netto delle spese necessarie per lo smontaggio, la separazione

ed il trasporto; -

gli strumenti finanziari acquisiti per fini di investimento devono essere valutati tenendo in considerazione dell’andamento delle quotazioni dei listini ufficiali;

-

le partecipazioni (

6.) devono essere valutate applicando le metodologie per la determinazione del capitale

economico.

Fondo per costi ed oneri di liquidazione

Nel bilancio iniziale di liquidazione occorre poi rilevare il “Fondo per costi ed oneri di liquidazione”. Tale posta ha la finalità di sintetizzare l’ammontare complessivo dei proventi, dei costi e degli oneri che si prevede di realizzare e sostenere durante l’intero processo di liquidazione.

In sostanza si tratta dell’accantonamento delle spese e dei proventi presunti della procedura che i liquidatori devono fare all’inizio dell’operazione e che devono adeguare periodicamente.

Nel “Fondo per costi ed oneri di liquidazione” vanno iscritti i seguenti costi e proventi (OIC 5, par. 4.3.2):

-

i fitti passivi per la locazione dei locali utilizzati dalla procedura di liquidazione;

-

le retribuzioni lorde dei dipendenti dell’ufficio liquidazione;

-

i compensi dei professionisti che collaborano nella procedura di liquidazione (come ad esempio i periti);

-

i compensi dei liquidatori, dei revisori e degli eventuali sindaci;

-

i costi per il noleggio di macchinari, impianti ed altre attrezzature;

-

gli oneri finanziari sui debiti per le dilazioni concesse sulla base della liquidazione;

-

le spese legali che si prevede di sostenere nello svolgimento della liquidazione;

-

le imposte indirette e dirette stimate per il periodo di liquidazione;

-

gli interessi attivi sugli strumenti finanziari e i dividendi derivanti dalle azioni in essere alla data di efficacia della liquidazione;

-

i rimborsi tributari;

-

i fitti attivi per gli immobili dati in locazione;

-

i proventi derivanti dall’esito positivo di cause civili.

La liquidazione si protrae per un periodo indefinito alla data di inizio della procedura con la conseguenza che il “Fondo per costi ed oneri di liquidazione” deve essere periodicamente adeguato affinché sia in grado di rappresentare l’evoluzione delle stime su proventi ed oneri.

Il “Fondo per costi ed oneri di liquidazione” deve essere rilevato oltre che nel bilancio iniziale di liquidazione anche in ognuno dei bilanci successivi redatti durante lo svolgimento della liquidazione; la Nota integrativa deve illustrare la sua composizione.

L’OIC 5 (par. 4.3.2) suggerisce di inserire una tabella composta da quattro colonne che descrivono:

-

l’importo lordo di oneri e proventi ed il loro saldo;

-

la variazione di valore per aggiornamento delle valutazioni/stime;

-

l’importo degli oneri già sostenuti e dei proventi già incassati che vanno a ridurre ciascuna voce componente il fondo;

-

gli importi residui.

Se durante il processo di liquidazione si sostiene un costo o si realizza un provento superiore rispetto a quelli previsti, la parte che eccede deve essere imputata a Conto economico, mentre l’altra viene compensata con quanto accantonato nel “Fondo per costi ed oneri di liquidazione”. Se invece il costo effettivamente sostenuto è inferiore a quanto previsto ed accantonato nel suddetto fondo, la differenza va imputata a Conto economico come sopravvenienza attiva.

L’utilizzo del fondo non avviene a diretta riduzione del costo sostenuto o del provento realizzato ma occorre iscrivere a Conto economico, rispettivamente, un componente positivo o negativo di reddito. Pertanto, se nel corso della procedura si sostiene un onere previsto nel suddetto fondo, questo va rilevato a Conto economico come costo mentre il fondo deve essere rettificato attraverso l’iscrizione a Conto economico di un componente positivo di reddito.

Solo la parte dell’onere effettivo che differisce da quanto accantonato a “Fondo per costi ed oneri di liquidazione” inciderà sul risultato che emerge dal bilancio. Ragionamento analogo, ma di segno opposto deve essere fatto per i proventi rilevati a Conto economico e quelli accantonati nel “Fondo per costi ed oneri di liquidazione”.

La costituzione, la movimentazione, l’adeguamento e l’imputazione del “Fondo per costi ed oneri di liquidazione” a Conto economico non hanno rilievo fiscale e pertanto non impattano sulla determinazione della base imponibile IRES/IRPEF e IRAP.

Capitale netto di liquidazione

Le rettifiche di valore derivanti dal cambiamento dei criteri di valutazione nel passaggio tra il rendiconto della gestione e il bilancio iniziale di liquidazione devono essere iscritte in una posta ideale di patrimonio netto denominata “Rettifiche di liquidazione”. In tale voce vanno poi rilevati anche gli accantonamenti e gli adeguamenti del “Fondo per costi ed oneri di liquidazione”.

È questa la sede in cui emerge il “Capitale netto di liquidazione” espressivo del patrimonio netto della società (determinato nel rendiconto della gestione dagli amministratori) e di tutte le rettifiche apportate e rilevate nella posta “Rettifiche di liquidazione”.

Il “Capitale netto di liquidazione” sintetizza il residuo attivo atteso sulla base di tutte le valutazioni effettuate circa il presunto valore di realizzo dell’attivo, il presunto valore di estinzione delle passività e le previsioni in termini di oneri e proventi (“Fondo per costi ed oneri di liquidazione”) che emergeranno dalla procedura di liquidazione.

In conclusione, il bilancio iniziale di liquidazione risulta dalla riapertura dei conti (OIC 5, par. 4.3.3), in precedenza chiusi per redigere il rendiconto della gestione degli amministratori, dalle rettifiche apportate per il cambiamento dei criteri di valutazione sopra analizzati, dalla costituzione del “Fondo per costi ed oneri di liquidazione” e dalla determinazione del “Capitale netto di liquidazione”.

30.4.4. Bilancio annuale di liquidazione

30.4.4.Bilancio annuale di liquidazioneNella circostanza che la procedura di liquidazione si protragga per più di un esercizio, i liquidatori devono redigere il bilancio per ognuno degli esercizi in cui si svolge l’operazione. Si tratta di veri e propri bilanci d’esercizio che i liquidatori devono redigere applicando regole contabili che in parte differiscono da quelle previste per le società in funzionamento. In particolare, l’OIC 5 (par. 5.1) approfondisce i principi e i criteri di valutazione da adottare per tali bilanci discriminando tra tre differenti situazioni. Gli amministratori prima e i liquidatori poi possono decidere di proseguire l’attività d’impresa al fine della conservazione dell’integrità del patrimonio netto.

Tale aspetto assume fondamentale importanza nella distinzione dei casi di seguito riportati e, nello specifico, nella selezione dei criteri e dei principi di valutazione per redigere il bilancio annuale di liquidazione.

Prima situazione: non prosecuzione attività d’impresa

In questo caso non si ha più attività produttiva ed i liquidatori si devono limitare alla “monetizzazione” dell’attivo e al rimborso dei debiti; pertanto, i principi generali per la redazione del bilancio d’esercizio (art. 2423-bis c.c.) subiscono le seguenti modifiche:

-

il principio del going concern non è più valido. Per i cespiti valgono pertanto le considerazioni fatte con riferimento al bilancio iniziale di liquidazione (storno di quelli che si ritiene di non realizzare; iscrizione del loro valore presumibile di realizzo; iscrizione di eventuali immobilizzazioni immateriali

non rilevate nei bilanci in funzionamento ma valorizzate in sede di liquidazione;

sospensione del processo di ammortamento); -

non essendovi più produzione non vi è più la correlazione tra costi e ricavi; tuttavia, il principio di competenza permane per l’imputazione dei costi sostenuti e dei proventi realizzati durante la procedura. Pertanto, le plusvalenze, le minusvalenze realizzate sulla cessione dei cespiti aziendali così come i ricavi derivanti dalla cessione di merci, materie prime, semilavorati, prodotti finiti e materiali di consumo vanno iscritti per competenza nell’esercizio in cui è avvenuta la transazione;

-

i costi e gli oneri da sostenere come i ricavi da conseguire nella fase di liquidazione, se attendibilmente stimabili, vanno accantonati nel “Fondo per costi ed oneri di liquidazione”;

-

gli oneri tributari, quelli finanziari, i costi per il personale e tutti gli altri costi per servizi, come gli affitti, i noleggi e i servizi professionali vanno rilevati per competenza;

-

si continuano ad iscrivere gli accantonamenti al TFR ed ai fondi rischi ed oneri qualora necessari (OIC 31).

L’impostazione proposta (OIC 5) è quella di costituire, nel bilancio iniziale di liquidazione, un “Fondo per costi ed oneri di liquidazione” espressivo di tutti gli oneri e i proventi che la società sostiene durante la procedura di liquidazione. Contabilmente, i liquidatori devono imputare per competenza i costi sostenuti ed i proventi realizzati a Conto economico, iscrivendo con segno opposto il rilascio del suddetto Fondo.

Pertanto, se in sede di bilancio iniziale di liquidazione la previsione degli oneri della procedura è perfetta, gli oneri effettivamente sostenuti assumeranno un valore esattamente uguale al rilascio del Fondo, con un impatto nullo a Conto economico. Se invece i costi accantonati assumono un valore differente rispetto a quelli effettivamente sostenuti, tale differenza inciderà sul risultato del Conto economico del bilancio annuale di liquidazione con segno positivo o negativo.

Seconda situazione: prosecuzione dell’attività d’impresa

In questo caso, nonostante la società sia in liquidazione, gli amministratori prima e i liquidatori poi proseguono l’attività d’imprese al fine di conservare l’integrità del patrimonio netto per la cessione in blocco dell’azienda o dei rami d’azienda che compongono la società.

Per tutta la durata dell’esercizio provvisorio il postulato del going concern non viene meno con la conseguenza che i bilanci annuali di liquidazione per tale periodo devono essere redatti applicando criteri di valutazione analoghi a quelli utilizzati per il bilancio d’esercizio in funzionamento.

Inoltre, i cespiti impiegati nella prosecuzione dell’attività devono essere ammortizzati limitatamente alla durata di tale esercizio provvisorio (OIC 5, par. 5.1.2). Anche per questa ipotesi occorre accantonare la previsione di costi e proventi al “Fondo per costi ed oneri di liquidazione” limitatamente a quelli relativi alla procedura di liquidazione e non per quelli derivanti dall’esercizio provvisorio.

Terza situazione: sia prosecuzione che non prosecuzione nell’attività d’impresa

In questo caso, gli amministratori prima e i liquidatori poi hanno deciso di proseguire l’attività d’impresa limitatamente ad alcune delle aziende che compongono la società, poiché ritengono che siano cedibili in blocco. Tale peculiarità incide sulle modalità di redazione del bilancio annuale di liquidazione. Occorre infatti determinare i due seguenti risultati economici:

-

quello delle aziende solo in liquidazione, applicando i principi e i criteri di valutazione analizzati per il primo caso;

-

quello delle aziende per cui si prosegue l’attività d’imprese, utilizzando i criteri proposti per il secondo caso.

In questa ipotesi, il bilancio annuale di liquidazione è un bilancio unitario che, negli schemi contabili, deve rappresentare congiuntamente le due tipologie di aziende. Tuttavia, al fine di garantire la chiarezza è consigliabile allegare all’unitario bilancio o in Nota integrativa gli specifici bilanci dell’azienda/delle aziende per cui si prosegue l’attività d’impresa (OIC 5, par. 5.1.3).

Composizione bilancio annuale di liquidazione

Indipendentemente dalla situazione in cui ci si trova, il bilancio annuale di liquidazione deve essere redatto utilizzando gli schemi previsti dagli artt. 2424 e 2425 c.c. La Nota integrativa deve essere redatta ma il suo contenuto risulta differente a seconda della prosecuzione o meno dell’attività d’impresa.

Con riferimento al Conto economico, nel valore della produzione![]() vanno indicati i ricavi derivanti dalla vendita di merci, prodotti finiti, materie prime, componenti,

semilavorati e materiali di consumo, le plusvalenze derivanti dalla vendita dei cespiti

e dei fabbricati non strumentali e l’utilizzo del “Fondo per costi ed oneri di liquidazione”

(con segno negativo) per compensare la rilevazione dei proventi già iscritti nel Fondo

stesso.

vanno indicati i ricavi derivanti dalla vendita di merci, prodotti finiti, materie prime, componenti,

semilavorati e materiali di consumo, le plusvalenze derivanti dalla vendita dei cespiti

e dei fabbricati non strumentali e l’utilizzo del “Fondo per costi ed oneri di liquidazione”

(con segno negativo) per compensare la rilevazione dei proventi già iscritti nel Fondo

stesso.

Nei costi per la produzione vanno iscritti per natura tutti i costi e gli oneri dell’esercizio, imputando con segno negativo (in un’apposita voce) l’utilizzo del suddetto Fondo per compensare gli oneri e i costi accantonati nello stesso. Anche nella macro-classe C) Proventi e oneri finanziari vanno rilevati per competenza i componenti positivi e negativi di reddito, iscrivendo con segno negativo l’utilizzo del “Fondo per costi ed oneri di liquidazione”.

Nella Nota integrativa occorre descrivere informazioni simili a quelle previste dall’art. 2427 del c.c. che tuttavia devono essere fornite nell’ottica della liquidazione dell’attivo, del rimborso del passivo e dell’esercizio provvisorio qualora si opti per la prosecuzione dell’attività d’impresa (OIC 5, par. 5.2.1.c).

Al fine di consentire al lettore di comprendere i valori rappresentati negli schemi, occorre approfondire la descrizione dei criteri e dei principi di valutazione adottati giustificando la scelta in base alla situazione in cui ci si trova.

Nella Nota integrativa del primo bilancio annuale di liquidazione (si tratta del bilancio redatto per la frazione dell’esercizio in cui si è verificata la causa di scioglimento e la società è stata posta in liquidazione) occorre anche inserire:

-

il bilancio iniziale di liquidazione;

-

una illustrazione e la giustificazione dei criteri di valutazione di liquidazione impiegati dai liquidatori;

-

le differenze rispetto ai criteri utilizzati dagli amministratori nel bilancio dell’esercizio precedente la messa in liquidazione e nel rendiconto della gestione;

-

una descrizione della composizione del “Fondo per costi ed oneri di liquidazione”.

In particolare, è opportuno compilare una tabella che, con colonne affiancate, riporti per ciascuna posta dello Stato patrimoniale:

-

l’importo dell’ultimo bilancio d’esercizio redatto dagli amministratori;

-

l’importo che risulta dal rendiconto della gestione degli amministratori;

-

l’importo iscritto nel bilancio iniziale di liquidazione;

-

l’importo iscritto nel primo bilancio annuale di liquidazione.

Per il Conto economico è necessario evidenziare due parti:

-

il periodo 01/01 - data di pubblicazione della nomina dei liquidatori;

-

periodo data di pubblicazione della nomina dei liquidatori - 31/12.

Tali informazioni vanno fornite con la presentazione di una tabella a tre colonne in cui illustrare (OIC 5, par. 5.2.1.b):

-

nella prima i componenti positivi e negativi di reddito per il periodo 01/01 - data di pubblicazione della nomina dei liquidatori;

-

nella seconda i valori per il periodo data di pubblicazione della nomina dei liquidatori - 31/12;

-

nella terza l’importo complessivo.

Inoltre, i liquidatori devono accompagnare il bilancio con la Relazione sulla gestione![]() (art. 2428 c.c.) in quanto compatibile (OIC 5, par. 5.2.1.d).

(art. 2428 c.c.) in quanto compatibile (OIC 5, par. 5.2.1.d).

30.4.5. Bilancio finale di liquidazione

30.4.5.Bilancio finale di liquidazioneAl termine della procedura, i liquidatori devono redigere il bilancio finale![]() in cui va indicata la parte spettante ad ogni socio del residuo attivo. Tale Documento, accompagnato dalla relazione dei sindaci e del soggetto incaricato

della revisione legale dei conti deve essere depositato presso il Registro delle Imprese.

in cui va indicata la parte spettante ad ogni socio del residuo attivo. Tale Documento, accompagnato dalla relazione dei sindaci e del soggetto incaricato

della revisione legale dei conti deve essere depositato presso il Registro delle Imprese.

Il bilancio finale di liquidazione ha una duplice finalità:

-

svolge un ruolo informativo verso i soci e verso i terzi circa lo svolgimento della procedura sintetizzandola nel Conto economico complessivo;

-

descrive il piano di riparto espressivo della destinazione dell’eventuale residuo attivo.

Coerentemente alla duplice finalità, il documento si articola in due parti distinte (OIC 5, par. 6):

-

il bilancio finale in senso stretto;

-

il piano di riparto.

Bilancio finale