6.1. Definizione e classificazione in bilancio - 6.1.1. Definizione - 6.1.2. Distinzione tra partecipazioni immobilizzate e circolanti - 6.1.3. Cambio di destinazione tra immobilizzazioni e attività circolanti - 6.1.4. Classificazione a Stato patrimoniale e Conto economico - 6.2. Acquisto e cessione di partecipazioni - 6.2.1. Acquisizione di partecipazioni - 6.2.2. Cessione di partecipazioni - 6.2.3. Percezione dei dividendi - 6.3. Valutazione delle partecipazioni - 6.3.1.Valutazione delle partecipazioni circolanti - 6.3.2. Valutazione delle partecipazioni immobilizzate - Metodo del costo - 6.4. Valutazione con il metodo del patrimonio netto - 6.4.1. Valore di iscrizione iniziale - 6.4.2.Considerazione del risultato di esercizio della partecipata - 6.4.3. Variazioni del patrimonio netto della partecipata che non hanno concorso alla formazione del risultato economico dell’esercizio - 6.4.4. Ulteriori variazioni della partecipazione e cessione della partecipazione - 6.4.5. Cambiamento del criterio di valutazione tra metodo del costo e metodo del patrimonio netto - 6.6. Diritti di opzione call e put su partecipazioni - 6.6.1. I diritti di opzione negli scambi di pacchetti azionari - 6.6.2. Iscrizione a bilancio dei diritti di opzione su azioni - 6.6.3. Valore dell’opzione - 6.7. Azioni proprie - 6.8. Strumenti finanziari partecipativi - 6.9. Informazioni in Nota integrativa

6.1. Definizione e classificazione in bilancio

6.1.Definizione e classificazione in bilancio6.1.1. Definizione

6.1.1.DefinizioneLe partecipazioni sono investimenti nel capitale di altre società, rappresentate sia

da azioni![]() che da quote in base al tipo di società partecipata, che attribuiscono diritti patrimoniali

(come diritto ai dividendi) e diritti non patrimoniali (per tutti: diritto di voto in assemblea).

che da quote in base al tipo di società partecipata, che attribuiscono diritti patrimoniali

(come diritto ai dividendi) e diritti non patrimoniali (per tutti: diritto di voto in assemblea).

La classificazione per voci di Stato patrimoniale porta a raggruppare le partecipazioni in imprese![]() controllate, collegate, controllanti, sottoposte al controllo delle controllanti,

altre imprese.

controllate, collegate, controllanti, sottoposte al controllo delle controllanti,

altre imprese.

Società controllate

Sono considerate società controllate![]() (art. 2359, c. 1, c.c.) le società nelle quali:

(art. 2359, c. 1, c.c.) le società nelle quali:

-

si dispone della maggioranza dei voti esercitabili nell’assemblea ordinaria;

-

si dispone di voti sufficienti per esercitare un’influenza dominante nell’assemblea ordinaria, circostanza tipicamente osservabile quando si ha il potere di nominare la maggioranza degli amministratori, assicurando così il controllo sulla gestione (Documento OIC 21 - Appendice A);

-

si esercita un’influenza dominante in virtù di particolari vincoli contrattuali.

Ai fini della determinazione dei diritti di voto, si computano anche i voti spettanti a società controllate, a società fiduciarie ed a persone interposte (art. 2359, c. 2, c.c.).

Non si computano, invece, i voti spettanti per conto di terzi.

Se la società Alfa Spa possiede il 60% dei voti esercitabili nell’assemblea della società Beta Spa e il 15% dei voti esercitabili nell’assemblea della società Gamma Spa e la società Beta Spa, a sua volta possiede il 40% dei voti nella società Gamma Spa, consegue che la società Alfa Spa deve considerare società controllate ai sensi dell’art. 2359, c. 1 e 2, c.c.: la società Beta Spa, sulla quale esercita direttamente il c.d. controllo legale e la società Gamma Spa, sulla quale esercita, mediante una partecipazione indiretta, il c.d. controllo legale.

La prima fattispecie di controllo è definita controllo “legale”, originato dalla maggioranza dei diritti di voto; la seconda fattispecie è il c.d. controllo “di fatto”, derivante da un’influenza dominante originata da partecipazioni significative (es. partecipazioni di minoranza qualificata in una situazione di proprietà frazionata o polverizzata), mentre l’ultima fattispecie integra gli estremi del controllo “contrattuale”, possibile anche in assenza di una partecipazione azionaria, derivante dall’influenza dominante cui soggiace una società rispetto ad un’altra, in virtù di particolari vincoli contrattuali con essa.

Società collegate

Sono considerate società collegate![]() (art. 2359, c. 3, c.c.) le società sulle quali si esercita un’influenza notevole: nelle quali è possibile esercitare nell’assemblea ordinaria almeno il 20% dei voti, se l’impresa partecipata non è quotata nei mercati regolamentati o il 10% dei voti, se l’impresa partecipata è quotata nei mercati regolamentati.

(art. 2359, c. 3, c.c.) le società sulle quali si esercita un’influenza notevole: nelle quali è possibile esercitare nell’assemblea ordinaria almeno il 20% dei voti, se l’impresa partecipata non è quotata nei mercati regolamentati o il 10% dei voti, se l’impresa partecipata è quotata nei mercati regolamentati.

L’influenza notevole può portare con sé la facoltà di nominare uno o più amministratori, anche se ciò non sempre accade (OIC 21).

Si ritiene comunemente che sussista influenza notevole quando una società abbia, nella vita dell’altra società, un “peso” del quale gli altri soci, compresi quelli controllanti, devono, di fatto, tener conto.

Tra i fattori indicativi delle predette condizioni possono segnalarsi i seguenti:

-

presenza negli organi direttivi fondamentali della società (Consiglio di amministrazione, Comitato esecutivo, ecc.), quando la maggioranza degli organi è estranea alla partecipante;

-

partecipazione nella formulazione delle direttive cui si deve informare la gestione, senza che si possa configurare direzione unitaria;

-

nomina di personale a livello dirigenziale;

-

capacità di ottenere i necessari dati e informazioni sulla situazione patrimoniale, economica e finanziaria della partecipata, formalmente richiesti dalla partecipante.

Imprese sottoposte al controllo delle controllanti

È prevista la specifica voce delle partecipazioni in imprese sottoposte al controllo delle controllanti, ossia di società appartenenti allo stesso gruppo in quanto sotto un comune controllo, per quanto l’entità della partecipazione non sia tale da evidenziare una influenza notevole o addirittura dominante (tale da renderle, rispettivamente, partecipazione in collegata o controllata) (D.Lgs. n. 139/2015).

Il comune controllo va inteso in senso sia diretto che indiretto. Per cui In un gruppo ove Alfa controlla Beta e Gamma e quest’ultima controlla Delta, le società Beta, Gamma e Delta devono ritenersi nei rapporti reciproci di partecipazione, debito, credito, costi e ricavi tutte assoggettate al comune controllo di Alfa.

Altre imprese

La voce “Altre imprese” (art. 2424 c.c.) rappresenta una categoria residuale nella quale vengono iscritte le partecipazioni che non si possono qualificare come detenute in società controllate o in società collegate o in società sottoposte al controllo delle stesse controllanti.

Tra queste rientrano anche le c.d. partecipazioni immobilizzate non qualificate, ossia le partecipazioni in altre imprese o società, nelle quali l’ammontare delle azioni o quote possedute non consente di esercitare un’influenza né dominante, né notevole sulla gestione dell’impresa ma costituisce, pur sempre, un investimento duraturo per scelta del soggetto economico.

Infatti, da tali partecipazioni possono derivare, oltreché vantaggi economici diretti, quali il dividendo, anche vantaggi indiretti, quali rapporti contrattuali con condizioni favorevoli di fornitura, collaborazioni aziendali sotto forma di integrazioni negli approvvigionamenti o nella rete distributiva.

6.1.2. Distinzione tra partecipazioni immobilizzate e circolanti

6.1.2.Distinzione tra partecipazioni immobilizzate e circolantiLa classificazione in bilancio delle partecipazioni dipende anche dalla distinzione tra partecipazioni immobilizzate e circolanti.

Gli elementi patrimoniali destinati ad essere utilizzati durevolmente devono essere iscritti tra le immobilizzazioni. Le partecipazioni in altre imprese in misura non inferiore a quelle stabilite dal c. 3 dell’art. 2359 c.c. si presumono immobilizzazioni (art. 2424-bis c.c.).

Sono immobilizzazioni finanziarie le partecipazioni destinate, per decisione degli organi amministrativi della società, ad investimento durevole e, per presunzione di legge, le partecipazioni in altre imprese in misura non inferiore ad 1/5 del capitale della partecipata, ovvero ad 1/10 se quest’ultima ha azioni quotate in mercati regolamentati.

Si tratta di presunzione non assoluta; infatti, partecipazioni superiori al quinto (o al decimo) fanno parte dell’attivo circolante se sono destinate ad essere alienate entro breve termine.

La decisione di classificazione assume riflessi importanti perché le attività finanziarie circolanti sono valutate con la regola generale del minore tra costo e valore di mercato, mentre le attività finanziarie immobilizzate sono mantenute al costo, salvo perdite durevoli di valore, profili sui quali torneremo più avanti.

In relazione alle proprie strategie aziendali, gli organi amministrativi possono destinare, nel rispetto del criterio della destinazione economica, un portafoglio di partecipazioni della medesima specie, in parte ad investimento duraturo, da iscriversi nell’attivo immobilizzato, in parte alla negoziazione, da iscriversi nell’attivo circolante (come stabilito dal Documento OIC 21, par. 12).

6.1.3. Cambio di destinazione tra immobilizzazioni e attività circolanti

6.1.3.Cambio di destinazione tra immobilizzazioni e attività circolantiPuò sempre verificarsi l’ipotesi, per quanto presumibilmente rara, in cui le mutate condizioni gestionali inducano gli amministratori a variare la classificazione delle attività finanziarie da immobilizzate a circolanti o viceversa.

In tale caso, il trasferimento delle attività nella nuova classe avviene mantenendo il valore risultante dall’applicazione - al momento del trasferimento stesso - dei criteri valutativi della classe di provenienza (OIC 21, par. 56).

Pertanto:

-

il trasferimento di titoli immobilizzati alle attività circolanti va rilevato in base al costo, eventualmente rettificato per le perdite durature di valore;

-

il trasferimento di titoli non immobilizzati alle immobilizzazioni finanziarie va rilevato in base al minor valore fra il costo e il valore di mercato.

Alla fine dell’esercizio in cui avviene il cambiamento di destinazione si procede alla valutazione del titolo con il criterio previsto per la sua nuova classificazione.

I differenti criteri di valutazione e di classificazione adottati per effetto dell’intervenuto cambiamento di destinazione del titolo sono indicati nella Nota integrativa.

6.1.4. Classificazione a Stato patrimoniale e Conto economico

6.1.4.Classificazione a Stato patrimoniale e Conto economicoStato patrimoniale - Partecipazioni incluse nelle immobilizzazioni finanziarie

Lo schema di Stato patrimoniale![]() (previsto dall’art. 2424 c.c.), nell’ambito del gruppo B.III denominato “Immobilizzazioni finanziarie”, suddivide

la voce 1) “Partecipazioni” nelle seguenti sottovoci:

(previsto dall’art. 2424 c.c.), nell’ambito del gruppo B.III denominato “Immobilizzazioni finanziarie”, suddivide

la voce 1) “Partecipazioni” nelle seguenti sottovoci:

a) imprese controllate;

b) imprese collegate;

c) imprese controllanti;

d) imprese sottoposte al controllo delle controllanti;

d-bis) altre imprese.

Stato patrimoniale - Partecipazioni incluse nell’attivo circolante

Se le partecipazioni sono da considerarsi circolanti, esse sono inserite nell’attivo patrimoniale nella classe C.III, “Attività finanziarie che non costituiscono immobilizzazioni”, il cui contenuto è il seguente:

1) partecipazioni in controllate;

2) partecipazioni in collegate;

3) partecipazioni in controllanti;

3-bis) partecipazioni in imprese sottoposte al controllo delle controllanti;

4) altre partecipazioni.

Conto economico

Nel Conto economico![]() le voci interessate dalle partecipazioni sono essenzialmente l’area C) Proventi e

oneri finanziari (voci 15, 16, e relative sottovoci) e l’area D) Rettifiche di valore

di attività finanziarie (voci 18 e 19 e relative sottovoci).

le voci interessate dalle partecipazioni sono essenzialmente l’area C) Proventi e

oneri finanziari (voci 15, 16, e relative sottovoci) e l’area D) Rettifiche di valore

di attività finanziarie (voci 18 e 19 e relative sottovoci).

Si fornisce di seguito il riepilogo della collocazione dei diversi elementi reddituali, secondo quanto stabilito dall’OIC 20 e dall’OIC 21.

Nella voce C 15) “Proventi da partecipazioni![]() “ sono iscritti, sempre distinguendo quelli ricevuti da controllate, controllanti,

collegate e imprese sottoposte al controllo delle controllanti:

“ sono iscritti, sempre distinguendo quelli ricevuti da controllate, controllanti,

collegate e imprese sottoposte al controllo delle controllanti:

-

dividendi da partecipazioni (siano esse immobilizzate o circolanti);

-

plusvalenze da cessione partecipazioni circolanti e immobilizzate.

Nella voce C17 “interessi e altri oneri finanziari”: minusvalenze da cessione titoli e partecipazioni, sia immobilizzati che circolanti.

Nella voce D.19.a) “Svalutazione di partecipazioni” si inseriscono le svalutazioni di partecipazioni (sia immobilizzate, sia iscritte nell’attivo circolante) rispetto al valore di iscrizione nell’attivo, mentre nella voce D.18.a. “Rivalutazione di partecipazioni” si inseriscono le relative rivalutazioni di ripristino.

6.2. Acquisto e cessione di partecipazioni

6.2.Acquisto e cessione di partecipazioni6.2.1. Acquisizione di partecipazioni

6.2.1.Acquisizione di partecipazioniTanto per le partecipazioni immobilizzate![]() che per quelle circolanti

che per quelle circolanti![]() , la rilevazione iniziale è al costo comprensivo anche degli oneri accessori, costituiti da costi direttamente imputabili all’operazione, quali, ad esempio, i

costi di intermediazione bancaria e finanziaria, le commissioni, le spese e le imposte

(OIC 21, parr. 5, 6 e 21).

, la rilevazione iniziale è al costo comprensivo anche degli oneri accessori, costituiti da costi direttamente imputabili all’operazione, quali, ad esempio, i

costi di intermediazione bancaria e finanziaria, le commissioni, le spese e le imposte

(OIC 21, parr. 5, 6 e 21).

I costi accessori possono comprendere costi di consulenza corrisposti a professionisti per la predisposizione di contratti e di studi di fattibilità e/o di convenienza all’acquisto.

Si acquistano partecipazioni considerate non immobilizzate per 20.000 + oneri per 400.

| SP | C.III.4 | Altre partecipazioni | 20.400 | |

| SP | C.IV.1 | Banca c/c | 20.400 |

Ottenimento azioni per aumenti di capitale e diritti di opzione

Qualora l’azienda partecipi a un aumento di capitale (![]() 27.2.) a pagamento per cui ottiene nuove azioni, ciò si riflette in un incremento del valore delle azioni

in contabilità, che ha come contropartita l’esborso monetario.

27.2.) a pagamento per cui ottiene nuove azioni, ciò si riflette in un incremento del valore delle azioni

in contabilità, che ha come contropartita l’esborso monetario.

Diversamente, l’ottenimento di azioni nell’ambito di un aumento gratuito per conversione di riserve non comporta alcuna registrazione contabile, poiché si risolve in un incremento del numero delle azioni possedute, ma non in un aumento del loro valore.

Si sottoscrive un aumento di capitale della società partecipata Beta, considerata immobilizzata, con esborso di 30.000.

| SP | B.III.1.d)-bis | Altre partecipazioni | 30.000 | |

| SP | C.IV.1 | Banca c/c | 30.000 |

Parimenti, non viene registrato alcun ricavo in caso di assegnazione del diritto gratuito di opzione. Solamente in caso di vendita di tale diritto è necessaria la rilevazione di un ricavo.

Nei casi in cui invece il diritto di opzione giunge a scadenza senza essere esercitato, bisogna valutare se tale situazione comporti un effetto di diluizione tale da rendere necessaria la registrazione di una perdita durevole di valore (OIC 21).

Aumento di capitale per conversione di crediti e prestiti obbligazionari

Nel caso di aumento di capitale realizzato per conversione di crediti posseduti verso la partecipata, ricorrente specie nei casi di crisi della società partecipata, l’importo del credito verrà ridotto e sarà aumentato in contropartita il valore della partecipazione.

Si sottoscrive un aumento di capitale della società partecipata Beta, considerata immobilizzata, convertendo un credito finanziario di 50.000.

| SP | B.III.1.d)-bis | Altre partecipazioni | 50.000 | |

| SP | B.III.2.d)-bis | Crediti finanziari verso altre società | 50.000 |

Nel caso invece di nuove partecipazioni per effetto di conversione di obbligazioni convertibili, le nuove azioni o quote sono iscritte in bilancio al valore del titolo convertito senza interessare il Conto economico.

Si convertono titoli obbligazionari convertibili per 60.000 in azioni di Gamma.

| SP | B.III.1.d)-bis | Altre partecipazioni | 50.000 | |

| SP | B.III.3 | Titoli di debito immobilizzati | 50.000 |

Acquisto con dilazione eccedente i normali termini di mercato

Qualora l’acquisto di partecipazioni avvenisse ottenendo una dilazione fuori mercato, per il principio di valutare il debito al suo valore attuale, si dovrà attualizzare il prezzo delle azioni e rilevare successivamente l’incremento del debito per effetto della componente finanziaria, conformemente a quanto previsto dal Documento OIC 19 sui debiti.

Si acquista in data 1/1 partecipazione per 60.000 ottenendo dilazione di un anno senza interessi. Il tasso di mercato per debiti similari è il 4%.

Per cui si procede al calcolo del valore attuale del debito, che sarà pari a (60.000/1,04) = 57.692,31.

| SP | B.III.1.d)-bis | Altre partecipazioni | 57.692,31 | |

| SP | D.14 | Altri debiti | 57.692,31 |

Al momento del pagamento si rilevano quindi interessi passivi sul debito al tasso del 4% che saranno pari a (60.000 - 57.692,31 =) 2.307,69. Tale importo sarà considerato come onere finanziario.

| CE | C.17 | Interessi passivi | 2.307,69 | |

| SP | D.14 | Altri debiti | 2.307,69 |

Alcuni contratti di acquisto di partecipazioni prevedono che una parte del prezzo di acquisto sia corrisposta dall’acquirente solo al verificarsi di determinate condizioni legate alla società partecipata.

In questi casi, il prezzo di acquisto viene normalmente determinato come segue:

-

una parte è fissata all’atto della stipulazione del contratto e viene corrisposta secondo le dilazioni di pagamento concordate con il venditore;

-

una parte è variabile ed è legata al raggiungimento di determinati risultati gestionali da parte della società partecipata. Se i risultati gestionali vengono raggiunti, il corrispettivo viene pagato; in caso contrario l’acquirente della partecipazione non dovrà effettuare alcun esborso.

Si supponga che la società Alfa acquisti una partecipazione totalitaria nella società Beta Spa in data 1° marzo 2020. Il prezzo di acquisto viene determinato come segue:

-

400.000 euro all’atto della stipulazione del contratto;

-

150.000 euro il 30 aprile 2021, se nel 2020 il reddito operativo lordo di Beta Spa supera i 200.000 euro.

Quando il prezzo viene determinato in modo variabile, alla stipulazione del contratto, non si è a conoscenza se verrà sostenuto o meno il costo relativo alla parte variabile, in quanto esso risulta legato ai risultati gestionali della partecipata negli anni successivi. Tuttavia, esiste un impegno contrattuale che è necessario inserire in Nota integrativa. Si ricorda che con la modifica introdotta dal D.Lgs. n. 139/2015, i conti d’ordine non devono più essere mostrati in bilancio.

01/03/2020 - Stipulazione del contratto

| SP | B.III.1 | Partecipazione in controllate | 400.000 | |

| SP | D.14 | Altri debiti | 400.000 |

Se entro il 30 aprile 2021 la partecipata Beta Spa consegue il risultato operativo di 150.000 euro, occorrerà rilevare il debito relativo all’ulteriore prezzo e chiudere in ogni caso i conti d’ordine precedentemente accessi all’atto della stipula del contratto.

30/04/2021 - Integrazione del costo della partecipazione

| SP | B.III.1 | Partecipazione in controllate | 150.000 | |

| SP | D.14 | Altri debiti | 150.000 |

Al verificarsi delle condizioni previste per la corresponsione della parte variabile del prezzo della partecipazione acquistata, il costo della stessa risulta quindi incrementato rispetto al valore iscritto in bilancio all’atto della stipulazione del contratto.

6.2.2. Cessione di partecipazioni

6.2.2.Cessione di partecipazioniIn caso di cessione di partecipazioni, è necessario determinare l’importo della plusvalenza (o minusvalenza) di cessione, derivante dal confronto tra il costo e il prezzo di vendita.

Se le partecipazioni cedute sono state oggetto di diversi acquisti avvenuti a prezzi differenti, è necessario determinare il costo da raffrontare al prezzo di vendita.

In generale, per tutte le partecipazioni, sia immobilizzate sia circolanti, è preferibile il metodo del costo specifico, nonostante sia ammissibile la scelta di utilizzare valori medi calcolati con il LIFO, il FIFO o il costo medio ponderato (OIC 21, parr. 28 e 45).

Si cedono partecipazioni iscritte in contabilità a 52.000 ad un prezzo di 55.000.

| SP | C.IV.1 | Banca c/c | 55.000 | |

| SP | B.III.1.d)-bis | Altre partecipazioni | 52.000 | |

| CE | D.15 | Plusvalenze su cessione partecipazioni |

3.000 |

Se si utilizza uno dei metodi LIFO, FIFO o costo medio ponderato, il calcolo della plus(minus)valenza emerge dal confronto del prezzo di vendita con il valore risultante dai suddetti metodi, come mostrato nel caso successivo.

La società Alfa effettua compravendite frequenti sulle azioni Beta ed utilizza il metodo LIFO. In particolare, durante il 2017 i movimenti sono stati i seguenti:

| Data | Movimento | Quantità | Prezzo unitario acquisto | Rimanenza |

| 1/1 | Esistenza iniziale | 400 | 5 | 2.000 |

| 10/3 | Acquisto | 80 | 4 | 320 |

| Data | Movimento | Quantità | Prezzo unitario acquisto | Rimanenza |

| 20/4 | Acquisto | 200 | 3 | 600 |

| 12/5 | Cessione | 300 |

Si deve contabilizzare la cessione di 300 azioni al prezzo unitario di 5 che avviene in data 12/5.

Applicando il criterio LIFO si deve supporre che le 300 azioni cedute derivino dagli acquisti del 10/3 (80), del 20/4 (200) e si intacca pure la quantità in rimanenza iniziale per le restanti 20.

Quindi il costo al LIFO delle 300 azioni vendute sarà pari a:

(20x5) + (80x4) + (200x3) = 1.020.

Tale costo si confronta con il ricavo di 1.500 e determina una plusvalenza di 480.

Il costo delle azioni residue al LIFO sarà dunque pari alle restanti 380 azioni di cui alle rimanenze iniziali per il prezzo unitario di 5.

La rilevazione contabile sarà la seguente:

| SP | C.IV.1 | Banca c/c | 1.500 | |

| SP | B.III.1.d-bis) | Altre partecipazioni | 1.020 | |

| CE | D.15 | Plusvalenze su cessione partecipazioni |

480 |

6.2.3. Percezione dei dividendi

6.2.3.Percezione dei dividendiI dividendi![]() devono essere registrati come ricavi soltanto a seguito della delibera assembleare

con cui la società partecipata ha approvato la loro distribuzione (OIC 21, par. 58).

devono essere registrati come ricavi soltanto a seguito della delibera assembleare

con cui la società partecipata ha approvato la loro distribuzione (OIC 21, par. 58).

La società partecipante iscrive il credito per dividendi nello stesso esercizio in cui per la società partecipata sorge il debito corrispondente.

Il Documento OIC 21 aggiornato nel dicembre 2016 non contiene più la previsione che in precedenza permetteva di registrare i dividendi già nell’esercizio in cui maturavano i relativi utili, possibilità concessa purché la data di approvazione del bilancio della società partecipata da parte dell’organo amministrativo fosse anteriore rispetto alla data di approvazione del bilancio della società partecipante da parte del suo organo amministrativo.

Ad eccezione del caso di acconti su dividendi, la società partecipante registra il ricavo per la percezione di dividendi nel Conto economico dell’esercizio successivo a quello in cui gli utili della società partecipata sono maturati (per esempio, l’utile realizzato dalla partecipata nell’esercizio 2017 viene rilevato dalla società partecipante come ricavo nel 2018).

Infatti, la delibera dell’assemblea dei soci della società partecipata che approva il bilancio dell’esercizio (e i relativi utili maturati nel periodo) tipicamente è la stessa che destina utili o altre riserve alla distribuzione sotto forma di dividendi.

La società partecipante deve verificare prudenzialmente se, in conseguenza della distribuzione dei dividendi, il valore recuperabile della partecipazione non abbia subito riduzioni tali da richiedere la registrazione di una perdita di valore (OIC 21, par. 58).

Giova in tal senso ricordare che la distribuzione di dividendi rappresenta in ogni caso una modalità di riduzione del patrimonio netto della società partecipata e che tale uscita monetaria potrebbe comportare una perdita durevole di valore della partecipazione.

A seguito di delibera dell’assemblea della società partecipata, si rileva il diritto a percepire dividendi per 4.500.

| SP | C.II.5-quater | Altri crediti | 4.500 | |

| CE | D.15 | Dividendi su partecipazioni | 4.500 |

Percezione di dividendi sotto forma di azioni

L’attribuzione di dividendi sotto forma di azioni o quote della partecipata derivanti

da un aumento gratuito di capitale non comporta, in capo alla partecipante, la rilevazione di proventi da dividendi e

non muta il valore a cui è iscritta in bilancio la partecipazione (OIC 21, par. 59) (![]() 27.2.).

27.2.).

Allo stesso modo, non si procede alla rilevazione di proventi finanziari nel caso in cui la partecipata distribuisca a titolo di dividendo azioni proprie detenute in portafoglio. L’operazione produce gli stessi effetti che produrrebbe un annullamento delle azioni proprie con riduzione di capitale sociale.

Anche in questa circostanza non si producono variazioni nel valore di iscrizione della partecipata.

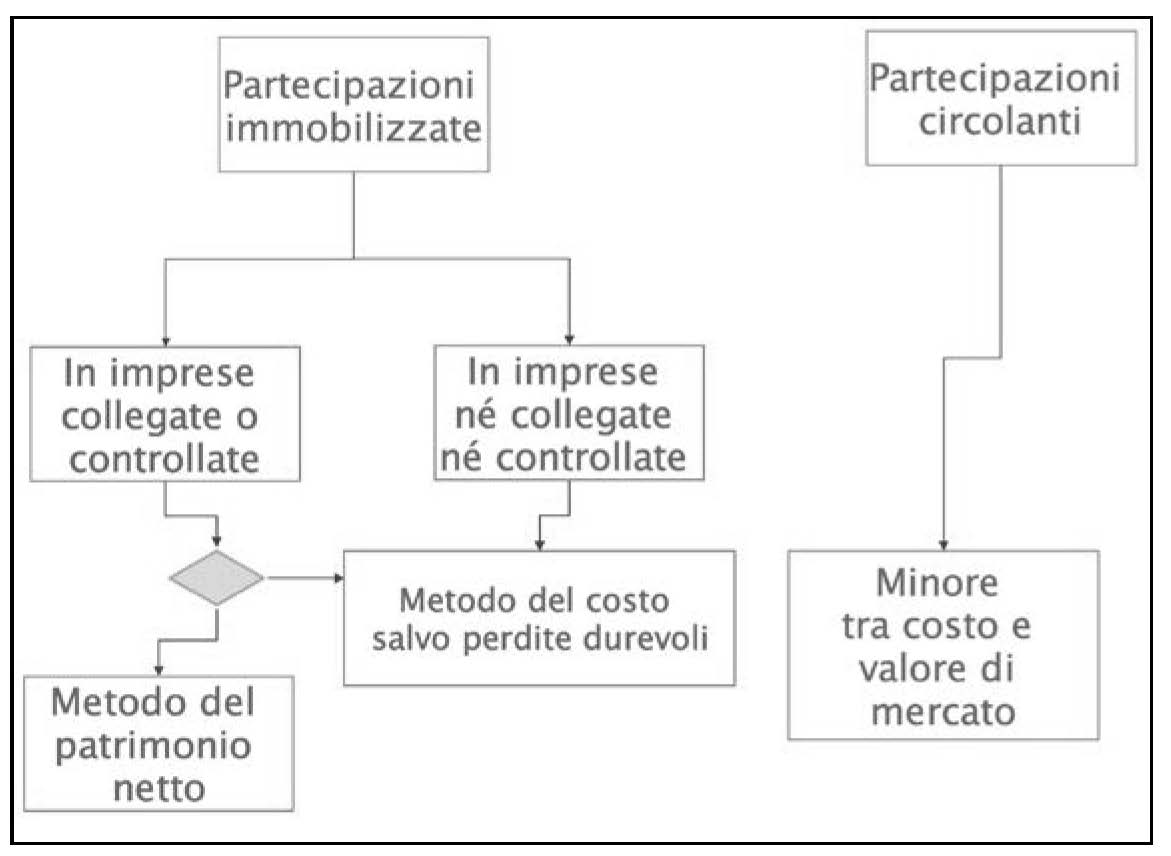

6.3. Valutazione delle partecipazioni

6.3.Valutazione delle partecipazioniLa valutazione delle partecipazioni differisce a seconda che siano circolanti o immobilizzati, come sintetizzato nel seguente schema:

6.3.1. Valutazione delle partecipazioni circolanti

6.3.1.Valutazione delle partecipazioni circolantiLe partecipazioni incluse nell’attivo circolante![]() sono valutate al minor valore tra costo e valore di presunto realizzo, la collocazione in Conto economico delle eventuali svalutazioni delle partecipazioni circolanti per effetto della differenza negativa tra costo e valore di realizzo desumibile

dall’andamento del mercato è riepilogata a Conto economico nella voce sub D.19.a),

cioè svalutazioni delle partecipazioni, mentre le eventuali rivalutazioni di ripristino delle partecipazioni, confluiscono nella voce D.18.a) del Conto economico.

sono valutate al minor valore tra costo e valore di presunto realizzo, la collocazione in Conto economico delle eventuali svalutazioni delle partecipazioni circolanti per effetto della differenza negativa tra costo e valore di realizzo desumibile

dall’andamento del mercato è riepilogata a Conto economico nella voce sub D.19.a),

cioè svalutazioni delle partecipazioni, mentre le eventuali rivalutazioni di ripristino delle partecipazioni, confluiscono nella voce D.18.a) del Conto economico.

Il costo determinato come costo specifico ovvero configurazioni LIFO, FIFO o media ponderata deve essere confrontato con il valore di realizzazione desumibile dall’andamento del mercato.

Stante il silenzio del Codice civile, assumono estremo rilievo le seguenti regole (OIC 21, parr. 46-52):

-

per partecipazioni non quotate, stante la difficoltà pratica di identificare un valore di mercato, è necessario che la società si adoperi con la dovuta diligenza professionale e sopportando costi proporzionati alla complessità e alla rilevanza dell’investimento, per acquisire tutte le informazioni disponibili per poter stimare in modo attendibile il valore di realizzazione;

-

stima di tale valore si dovrà tenere conto anche della ridotta negoziabilità della partecipazione;

-

per partecipazioni quotate, la determinazione del valore di realizzazione si basa sulle quotazioni di borsa. Il valore di mercato, da confrontare con il costo, è costituito dal valore di quotazione per partecipazioni negoziate in mercati organizzati che, per volumi trattati e per caratteristiche di affidabilità, possano effettivamente esprimere quotazioni sufficientemente attendibili;

-

l’ammontare delle partecipazioni oggetto di valutazione sia rilevante rispetto ai volumi normalmente negoziati sul mercato, le quotazioni potrebbero non essere significative;

-

possono considerare in astratto due riferimenti temporali: uno fisso, cioè la data di fine esercizio (o quella di quotazione più prossima); l’altro rappresentato dalla media delle quotazioni del titolo relative a un determinato periodo, più o meno ampio (Documento OIC 21);

-

del mercato rilevato successivamente alla chiusura dell’esercizio è un elemento informativo che concorre insieme a tutti gli altri alla stima del valore di realizzazione della partecipazione, che comunque deve riflettere la situazione in essere alla data di riferimento del bilancio;

-

le quotazioni espresse dal mercato dopo la chiusura dell’esercizio siano espressive di un deterioramento delle condizioni economico-finanziarie della partecipata, si può ritenere che tale deterioramento sussistesse già alla fine dell’esercizio e dunque se ne tiene conto nella valutazione di bilancio;

-

altri casi le variazioni di valore di una partecipazione registrate successivamente alla chiusura dell’esercizio appartengono alla competenza economica del nuovo esercizio. Di esse è, comunque, data notizia in Nota integrativa (Documento OIC 21).

Una partecipazione circolante iscritta in bilancio per 32.000 presenta a fine esercizio un valore di realizzo di 27.000. Consegue una svalutazione di 5.000.

| CE | D.19.a) | Svalutazione partecipazioni | 5.000 | |

| SP | C.III.4 | Altre partecipazioni | 5.000 |

Una volta svalutata, il nuovo valore di carico rappresenta il valore contabile cui far riferimento nelle successive rilevazioni per determinare il risultato economico della vendita o per contribuire a formare il nuovo costo secondo la configurazione adottata (media ponderata, LIFO, FIFO).

La svalutazione riguarda partecipazioni specifiche e non aggregati più o meno omogenei. Nell’ambito degli investimenti azionari, pertanto, deve essere tenuta memoria di ciascuna “classe” di azioni detenute (es. azioni Alfa Spa ordinarie, azioni Gamma Spa risparmio, ecc.) in modo da poter imputare le svalutazioni ai titoli in flessione e da lasciare invariato il valore di iscrizione per i titoli in rialzo.

Partecipazioni cedute dopo la chiusura dell’esercizio

Se il valore di mercato dei titoli è inferiore al prezzo per la cessione avvenuta prima della redazione del progetto di bilancio, la valutazione deve essere condotta in base al prezzo di vendita, sempre che l’acquirente sia una parte indipendente, che la vendita ed il trasferimento della proprietà siano stati effettuati entro la data di predisposizione del bilancio e che il corrispettivo beneficio sia stato definitivamente acquisito all’economia della società che redige il bilancio.

Se un titolo azionario acquistato al prezzo di 80 è valutato in Borsa al 31.12.X per 70, ma viene ceduto alla data del 13.2.X+1 per 73, in tempo utile per la redazione del bilancio dell’esercizio X, la valutazione nel bilancio al 31.12.X deve essere effettuata a 73, e non a 70.

Ripristini di valore

Nel momento in cui vengono meno le motivazioni a fronte delle quali il titolo è stato svalutato, occorre ripristinarne il valore (art. 2426, c. 1, n. 9, c.c. e Documento OIC 21). La motivazione più tipica, in tal senso, è rappresentata dalla ripresa dei corsi borsistici dopo fasi di calo.

Il ripristino di valore avviene sino a concorrenza del costo originario; è, invece, in contrasto con i criteri di valutazione previsti dal Codice civile la rivalutazione per importi che eccedono tale importo.

Nel Conto economico, i ripristini di valore delle partecipazioni dell’attivo circolante sono iscritti nella voce “D.18.a) - Rivalutazioni di partecipazioni”.

Si supponga che si detengano 10.000 azioni acquistate a 12,5 e di averle svalutate nell’esercizio precedente per 6.000, a seguito di un prezzo di mercato di 11,9 [(12,5-11,9)*10.000)].

Al termine dell’esercizio successivo il prezzo (o la media dell’ultimo mese o dell’ultima settimana, a seconda del valore prescelto) è pari a 12,80, In questo caso si riporterà il valore unitario delle azioni fino ad un massimo pari al costo originario (12,5), con una rivalutazione unitaria di (12,5 - 11,9 =) 0,6.

La rivalutazione di ripristino dell’intero pacchetto azionario sarà quindi pari a euro 10.000 x 0,60 = 6.000.

| SP | C.III.4 | Altre partecipazioni | 6.000 | |

| CE | D.18.a) | Rivalutazione partecipazione circolanti | 6.000 |

Possibilità di non svalutare i titoli circolanti

I soggetti che non adottano i Principi contabili internazionali, nel bilancio 2023, possono valutare i titoli non destinati a permanere durevolmente nel loro patrimonio (in altre parole, i titoli iscritti nell’attivo circolante) in base al loro valore di iscrizione così come risultante dall’ultimo bilancio annuale regolarmente approvato anziché al valore desumibile dall’andamento del mercato, fatta eccezione per le perdite di carattere durevole (Decreto MEF del 14 settembre 2023 e D.L. n. 131/2023).Questa possibilità era già stata prevista per i bilanci dell’esercizio 2018 ed era già stata estesa anche ai bilanci dell’esercizio 2019, dell’esercizio 2020 (art. 20-quater, D.L. n. 119/2018, D.M. 15 luglio 2019 e D.M. 17 luglio 2021) e dell’esercizio 2022 (D.L. n. 73/2022, coordinato con Legge di conversione n. 122/2022, art. 45, c. 3-octies).

La deroga permette di non svalutare i titoli circolanti se alla chiusura dell’esercizio hanno un valore di realizzazione desumibile dall’andamento del mercato inferiore al valore di carico in contabilità, fatta salva l’ipotesi in cui la perdita abbia carattere durevole.

Le imprese che si avvalgono della facoltà in parola destinano a una riserva indisponibile utili di ammontare corrispondente alla svalutazione non imputata. In caso di utili di esercizio di importo inferiore a quello della suddetta differenza, la riserva è integrata utilizzando riserve di utili o altre riserve patrimoniali disponibili o, in mancanza, mediante utili degli esercizi successivi (c. 3-decies dell’art. 45 del D.L. n. 73/2022).

L’OIC, che per le norme riferite agli esercizi precedenti aveva già emanato il Documento interpretativo n. 3 (“Le novità introdotte dal D.L. 29 novembre 2008, n. 185 (convertito nella Legge 28 gennaio 2009, n. 2). Aspetti contabili relativi alla valutazione dei titoli non immobilizzati, rivalutazione degli immobili e fiscalità differita delle operazioni di aggregazione aziendale”) e quindi il Documento interpretativo 4 (“D.L. 23 ottobre 2018, n. 119 (convertito con Legge 17 dicembre 2018, n. 136). Aspetti contabili relativi alla valutazione dei titoli non immobilizzati”), adesso, per rispondere alla ulteriore proroga all’esercizio 2022 di questa possibilità di rivalutare, ha emanato nel febbraio 2023 il Documento interpretativo n. 11 (“Decreto Legge 21 giugno 2022, n. 73 (convertito con Legge 4 agosto 2022, n. 122) Aspetti contabili relativi alla valutazione dei titoli non immobilizzati”).

Il Documento interpretativo n. 11 dell’OIC chiarisce che il termine “titoli” comprende sia le partecipazioni (titoli di capitale) sia le obbligazioni (titoli di debito) e che tale deroga può essere applicata solo ad alcune categorie di titoli nel portafoglio non immobilizzato (ad es. titoli diversi di uno stesso emittente). Restano esclusi dalla norma solo i titoli oggetto di copertura di fair value che sono valutati al fair value simmetricamente allo strumento di copertura e non al costo.

In assenza di uno specifico disposto normativo primario, la definizione di perdita durevole di valore applicabile nella fattispecie è quella dei Principi contabili (oggi OIC 20 e 21).

Le disposizioni si applicano ai titoli iscritti nell’ultimo bilancio annuale 31 dicembre 2022) e a quelli acquistati nell’esercizio in corso alla data di entrata in vigore del decreto (2023), mantenendo l’iscrizione di detti titoli al costo di acquisto in assenza di perdite durevoli di valore.

Avendo la norma valenza anche fiscale, non si produce un disallineamento tra valori civilistici e fiscali. Ne consegue che non emergono differenze temporanee e quindi non si pone un tema di iscrizione di imposte anticipate e differite.

Nota integrativa

Le società che si avvalgono della deroga prevista dalla norma forniscono in Nota integrativa informazioni circa:

-

le modalità con cui si è avvalsa della deroga, indicando i criteri seguiti per l’individuazione dei titoli oggetto di deroga; e

-

la differenza tra il valore dei titoli iscritti in bilancio ed il relativo valore desumibile dall’andamento del mercato e le motivazioni per cui hanno ritenuto la perdita temporanea.

6.3.2. Valutazione delle partecipazioni immobilizzate - Metodo del costo

6.3.2.Valutazione delle partecipazioni immobilizzate - Metodo del costoÈ consentito agli amministratori scegliere se valutare le partecipazioni immobilizzate in imprese controllate e collegate adottando il criterio del costo o il metodo del patrimonio netto (o equity method) (ex art. 2426, n. 4, c.c.).

Entrambe le possibilità sono ammesse, anche se in talune circostanze appare indubbiamente preferibile l’adozione del metodo del patrimonio netto, che comporta come conseguenza la variazione del valore della partecipazione secondo l’andamento gestionale della società partecipata.

I casi in cui la società partecipante è in grado di esercitare un’influenza notevole o dominante sulla società partecipata rendono opportuna l’adozione del metodo del patrimonio netto quale criterio di valutazione delle partecipazioni immobilizzate.

Il metodo del costo dovrebbe essere invece circoscritto alle fattispecie in cui particolari fattori (situazioni politiche, stato di liquidazione della partecipata, ecc.) limitino l’influenza della partecipante nelle società controllate o collegate.

Nella prassi, le società italiane nei loro bilanci separati adottano con maggiore frequenza la valutazione al costo, che si riflette in una maggiore stabilità del valore della partecipazione ed è caratterizzata da una maggiore semplicità applicativa.

Il valore delle partecipazioni valutate secondo il criterio del costo deve essere

in ogni caso oggetto di un confronto in sede di bilancio: infatti, tale valore va

raffrontato con il valore derivante dall’adozione del metodo del patrimonio netto![]() (qualora la partecipante sia tenuta a redigere il bilancio consolidato) ovvero con

la frazione del patrimonio netto risultante dal più recente bilancio della società

partecipata (se la partecipante non è obbligata alla redazione del bilancio consolidato

(qualora la partecipante sia tenuta a redigere il bilancio consolidato) ovvero con

la frazione del patrimonio netto risultante dal più recente bilancio della società

partecipata (se la partecipante non è obbligata alla redazione del bilancio consolidato![]() ) (ex art. 2426, n. 3, c.c.).

) (ex art. 2426, n. 3, c.c.).

Qualora il valore derivante dall’applicazione del metodo del costo sia superiore rispetto a quello determinato attraverso l’equity method, tale differenza è giustificata - e può essere quindi mantenuta in contabilità - solo in presenza di plusvalori latenti dei beni della partecipata o da un avviamento.

In questi casi è comunque necessario rendere nota tale eccedenza nella Nota integrativa. Se la società partecipante ritiene che la suddetta differenza non sia giustificata da plusvalori latenti o da un avviamento, si rende necessaria una svalutazione della partecipazione, che non può rimanere iscritta a tale maggior valore.

Svalutazione per perdite durevoli e ripristini di valore

Il valore a cui sono iscritte le partecipazioni valutate con il metodo del costo subisce variazioni rispetto al costo originario solo in caso di perdite durevoli tali da ridurre il valore recuperabile fino a renderlo inferiore al valore contabile.

Tale previsione richiede che l’individuazione del carattere durevole della perdita sia basata sulla verifica di perdite di esercizio strutturali della società partecipata, sia essa una società quotata o non quotata.

Sono da considerarsi perdite durevoli quelle in grado di intaccare la consistenza patrimoniale, riconducibili a situazioni negative interne o esterne alla società o a una combinazione di fattori interni ed esterni (OIC 21, parr. 31-41).

La perdita deve considerarsi durevole quando fondatamente non si prevede che le ragioni che l’hanno causata possano essere rimosse in un breve arco temporale (OIC 21).

Per evitare di svalutare la partecipazione, deve essere quindi dimostrabile che nel breve periodo la partecipata possa recuperare le condizioni di equilibrio economico-finanziario.

Tali considerazioni devono essere supportate dalla predisposizione di appositi piani e programmi di riequilibrio concreti, analitici, fattibili (da un punto di vista tecnico, finanziario ed economico) e di breve attuazione, che risultino da delibere degli organi societari.

In via particolare, è possibile mantenere la valutazione della partecipazione al costo in presenza di perdite anche consistenti qualora la società partecipata sia al primo esercizio di attività e si possa fondatamente ritenere non permanente, ma destinata a un ripianamento a partire dall’esercizio successivo.

Nei casi in cui la società partecipante decide di non svalutare la partecipazione ritenendo la perdita non durevole, essa deve esporre sinteticamente in Nota integrativa gli elementi principali dei sopracitati piani e programmi di riequilibrio, tra cui il tempo necessario per il recupero delle condizioni di economicità.

La valutazione del carattere durevole della perdita nel caso delle partecipazioni in società quotate pone la questione dell’influenza di una riduzione dei corsi azionari su tale giudizio.

Come è previsto per la valutazione dei titoli obbligazionari immobilizzati, un significativo e prolungato ribasso delle quotazioni induce a giudicare la perdita durevole solo se oltre ad assumere carattere persistente, è unito a negative condizioni economico-finanziarie della partecipata, che fanno fondatamente ritenere non possibile un’inversione di tendenza (OIC 21, par. 36).

Se, a seguito di una svalutazione, le ragioni che l’avevano motivata vengono meno, il valore del titolo viene incrementato fino al limite massimo del costo originario.

Le svalutazioni di partecipazioni per perdite durevoli sono presentate alla voce D.19.a) del Conto economico, mentre la voce D.18.a), accoglie le eventuali rivalutazioni di ripristino.

In contropartita viene movimentato il relativo fondo svalutazione. La Nota integrativa deve quindi indicare le ragioni della svalutazione (ovvero del successivo ripristino di valore), l’ammontare della svalutazione e gli elementi utilizzati per la determinazione di tale minor valore.

Nei casi in cui la società partecipante consideri la perdita non durevole, mantenendo quindi la partecipazione iscritta in contabilità al valore di costo, essa è tenuta a presentare la specifica motivazione di questa scelta in Nota integrativa e avrà riflessi contabili soltanto qualora vi sia un impegno da parte sua a coprire le perdite della partecipata.

In questi casi è infatti necessario effettuare un accantonamento a fondo spese, registrando un costo che affluirà al Conto economico nella voce D.19.a). Il relativo fondo spese è invece presentato nel passivo di Stato patrimoniale alla voce B.3.

Riduzioni del capitale della partecipata per perdite e svalutazioni della partecipazione

Secondo il Documento OIC 21, la riduzione del capitale sociale della partecipata per perdite costituisce un forte indizio della necessità di procedere a rilevare una svalutazione della partecipazione per perdite durevoli di valore, ma non lo determina automaticamente. Nel caso di aumenti del capitale deliberati a seguito di riduzione del capitale per perdite che abbiano i connotati della perdita durevole, si procede dapprima alla riduzione del valore della partecipazione, quindi al ripristino del valore della stessa partecipazione in misura corrispondente all’aumento del capitale eseguito.

La società Alfa possiede una partecipazione immobilizzata in Beta, società controllata che valuta con il metodo del costo. La partecipazione pari al 40% è considerata di collegamento ed è iscritta in bilancio al costo storico, pari a 90.000 euro. A fine esercizio 202x, Beta chiude il suo terzo esercizio in perdita e decide di coprire le perdite abbattendo integralmente il capitale e chiedendo ai soci conferimento di nuovo capitale. Alfa si impegna a conferire 50.000 euro. Gli amministratori di Alfa ritengono che la perdita di valore della partecipazione sia durevole. Pertanto, svalutano integralmente detta attività e versano in data 10 maggio 202x 50.000 euro per sottoscrivere l’aumento successivo di capitale. Contabilmente si avrà:

31/12/202x Svalutazione integrale della partecipazione per perdita durevole

| CE | D.19.a | Svalutazione partecipazioni | 90.000 | |

| SP | B.III.2 | Partecipazione in collegate | 90.000 |

10/05/202y Sottoscrizione aumento capitale per reintegro perdite

| SP | B.III.2 | Partecipazione in collegate | 50.000 | |

| SP | C.IV.2 | Banca c/c | 50.000 |

Partecipazioni in valuta estera e perdite durevoli

L’art. 2426, c. 1, n. 8-bis, c.c. richiede che “Le attività e passività in valuta non monetarie devono essere iscritte al cambio vigente al momento del loro acquisto”. Poiché il Documento OIC 26 definisce qualunque tipo di partecipazione come non monetario, in quanto tale attività non comporta il diritto ad incassare moneta, le partecipazioni dovranno essere mantenute al cambio storico e non adeguate al cambio di chiusura come accade per i crediti, i debiti e i titoli. Tuttavia, se la riduzione di valore per effetto del cambio deve giudicarsi durevole, allora andranno svalutate secondo i modi sopra descritti.

In presenza di indizi di perdita durevole, per poter stabilire se il costo storico possa essere mantenuto in bilancio occorre confrontarlo, secondo il Documento OIC 26 con il valore recuperabile. In questo processo valutativo, gli effetti legati alla variazione del cambio sono uno degli elementi da considerare nella determinazione del valore iscrivibile in bilancio per le singole attività.

Sempre in tale ambito, le eventuali differenze di cambio (positive o negative) concorrono ovviamente alla determinazione del valore recuperabile.

Un’azienda detiene partecipazioni per 37.500 nella società Alfa, corrispondenti al 60% del suo capitale. La società Alfa nell’ambito di un procedimento giudiziale è oggetto di una valutazione da perizia giurata.

La valutazione, centrata sulla attualizzazione di flussi futuri risultanti da piano, attribuisce all’intera società Alfa un valore di 50.000. Il 60% quindi equivale a 30.000, che determina l’obbligo di svalutare per 7.500.

| CE | D.19.a | Svalutazione partecipazioni | 7.500 | |

| SP | B.III.1.d)bis | Altre partecipazioni immobilizzate | 7.500 |

6.4. Valutazione con il metodo del patrimonio netto

6.4.Valutazione con il metodo del patrimonio nettoIl metodo del patrimonio netto (equity method) è ammesso dal Codice civile per la valutazione delle partecipazioni immobilizzate in controllate o collegate, per cui è possibile applicare anche il sopra descritto metodo del costo.

La società partecipante può optare per l’adozione di metodi differenti (costo e patrimonio netto) per diverse partecipazioni, dal momento che non c’è l’obbligo di adozione di unico metodo per la rappresentazione in bilancio di tutte le partecipazioni (art. 2426, n. 4, c.c.).

L’applicazione del metodo del patrimonio netto è illustrata dall’OIC 17 in una sezione dedicata (OIC 17, parr. 150-187), che costituisce il testo di riferimento per la trattazione successiva.

È possibile applicare il metodo del patrimonio netto nei casi in cui la società partecipante esercita un’influenza effettiva almeno notevole sulla gestione della società partecipata. Tale metodo rappresenta un consolidamento sintetico: la sua adozione comporta infatti che al valore di iscrizione della partecipazione sia sostituita la quota di patrimonio netto della partecipata di pertinenza della partecipante.

Diversamente, il metodo del consolidamento integrale su cui si basa la redazione del bilancio consolidato implica che analiticamente le diverse attività e passività della società partecipata sostituiscano il valore della partecipazione.

La logica di fondo del metodo del patrimonio netto prevede che le variazioni del valore della partecipazione immobilizzata in società controllate o collegate riflettano le corrispondenti variazioni del valore del patrimonio netto della società partecipata.

Ciò comporta la necessità di rivalutare la partecipazione se la partecipata consegue degli utili, aumentando quindi il proprio patrimonio netto, mentre richiede di svalutare la partecipazione se la società controllata o collegata consegue delle perdite.

6.4.1. Valore di iscrizione iniziale

6.4.1.Valore di iscrizione inizialeL’acquisto di una partecipazione di controllo o di collegamento viene normalmente effettuato a seguito di valutazioni di convenienza in cui l’acquirente raffronta il costo rispetto a una situazione patrimoniale a valori correnti.

La determinazione di tali valori correnti comporta rettifiche ai valori contabili del patrimonio della partecipata in via extracontabile (OIC 17). La frazione di capitale acquistata attraverso l’acquisto della partecipazione viene determinata sulla base del patrimonio netto emergente dalla situazione patrimoniale a cui sono state apportate le suddette rettifiche extracontabili.

La società partecipante può valutare la composizione dei valori attivi e passivi della società controllata o collegata, opportunamente rettificati, considerando evidentemente la quota di capitale posseduta attraverso la partecipazione.

A seguito di queste rettifiche, la società partecipante è in grado di allocare le differenze emerse tra il costo di acquisto e la propria quota del patrimonio netto contabile della partecipata ai singoli componenti patrimoniali attivi e passivi.

Ai fini del loro trattamento contabile, essa deve quindi determinarne la natura e sulla base di questo prospetto dovrà in seguito rettificare i risultati economici della società partecipata dal primo bilancio successivo all’acquisto della partecipazione.

Differenze iniziali tra costo e valore della corrispondente frazione del patrimonio netto: differenza positiva

Se alla data dell’acquisizione il costo d’acquisto della partecipazione differisce dalla corrispondente frazione del patrimonio netto contabile della società partecipata, si determina una differenza iniziale, che può assumere segno positivo o negativo.

Qualora il costo di acquisto della partecipazione risulti superiore rispetto alla corrispondente quota di patrimonio netto contabile della società partecipata, emerge una differenza iniziale positiva, che può essere il risultato di due situazioni differenti.

Presenza di avviamento o plusvalori latenti - Una prima possibilità è che tale differenza iniziale positiva sia motivata da maggiori valori dell’attivo patrimoniale della partecipata (per plusvalenze latenti) o alla presenza di avviamento.

In tal caso la società partecipante registra la partecipazione al costo di acquisto, che appare giustificato da maggiori valori patrimoniali della partecipata, come previsto dall’art. 2426, n. 4, c.c. e ne indica le ragioni in Nota integrativa.

Questa differenza iniziale positiva verrà ammortizzata limitatamente alla frazione riconducibile ai beni ammortizzabili, incluso l’avviamento, a partire dal primo bilancio successivo all’acquisto (art. 2426, n. 4, 2° capoverso, c.c.).

A tal proposito, si noti che in questo caso la partecipazione è presentata nello Stato patrimoniale della partecipante in voce unica, senza separata indicazione o evidenza delle plusvalenze latenti o dell’avviamento, che risultano invece inclusi nel costo di acquisto a cui la partecipazione è iscritta.

Assenza di avviamento o plusvalori latenti - Un’altra possibilità è che la differenza iniziale positiva non sia motivata da plusvalenze latenti o dall’avviamento della partecipata. In tal caso la partecipazione deve essere svalutata e il relativo costo è presentato nella voce D.19.a) “Svalutazione delle partecipazioni” del Conto economico.

La società Gamma acquista una partecipazione di controllo (60% del capitale) in Delta per un importo pari a 40.000. La registrazione contabile effettuata da Gamma è riportata di seguito:

| SP | B.III.1.a) | Partecipazioni in controllate | 40.000 | |

| SP | C.IV.1 | Banca c/c | 40.000 |

Alla data dell’acquisto il patrimonio netto contabile di Delta è pari a 45.000. A seguito delle sopra citate rettifiche extracontabili, e prescindendo dall’effetto fiscale per semplicità, si ipotizzi di ottenere i dati seguenti:

| Rivalutazione degli immobili | 15.000 - |

| Svalutazione dei crediti | 5.000 - |

| Stanziamento di oneri di riconversione | 5.000 + |

| Avviamento | 10.000 = |

| Totale rettifiche extracontabili | 15.000 |

Da cui si ricava:

Patrimonio netto rettificato di Delta = 45.000 + 15.000 = 60.000

Frazione di patrimonio netto attribuito dalla partecipazione = 60% di 60.000 = 36.000

Differenza iniziale tra costo e frazione del patrimonio netto) = 40.000 - 36.000 = 4.000 (positiva).

È quindi necessario valutare se tale differenza possa essere considerata quale avviamento (lasciando quindi inalterato il valore a cui è iscritta la partecipazione) o derivante da un “cattivo affare”, comportando quindi una svalutazione della partecipazione.

Differenze iniziali tra costo e valore della corrispondente frazione del patrimonio netto: differenza negativa

Qualora il costo di acquisto della partecipazione risulti inferiore al valore della corrispondente frazione di patrimonio netto contabile della partecipata, tale differenza iniziale negativa può derivare da due differenti ipotesi:

-

la società partecipante ha concluso un “buon affare”; in questo caso essa registra la partecipazione al maggior valore del patrimonio netto della partecipata rettificato come sopra esposto. Si rileva quindi un aumento di valore della partecipazione pari a tale differenza movimentando in contropartita una “Riserva per plusvalori di partecipazioni acquisite”, indistribuibile e riepilogata a Stato patrimoniale tra le “Altre riserve”;

-

la società partecipante prevede risultati economici sfavorevoli per la partecipata, per cui la differenza negativa è motivata dalla prospettiva di futuri andamenti sfavorevoli. In questo caso la società partecipante deve tenere memoria extracontabilmente di tale differenza negativa attraverso un “Fondo per rischi e oneri futuri

”. Contabilmente, all’acquisto la partecipazione è iscritta al valore corrispondente

al costo sostenuto. Negli esercizi seguenti il fondo di cui si è tenuta memoria in

via extracontabile viene utilizzato a rettifica dei risultati negativi della partecipata

adottando la stessa logica prevista dall’OIC 17 per il fondo di consolidamento per rischi e oneri futuri.

”. Contabilmente, all’acquisto la partecipazione è iscritta al valore corrispondente

al costo sostenuto. Negli esercizi seguenti il fondo di cui si è tenuta memoria in

via extracontabile viene utilizzato a rettifica dei risultati negativi della partecipata

adottando la stessa logica prevista dall’OIC 17 per il fondo di consolidamento per rischi e oneri futuri.

La società Gamma acquista una partecipazione di controllo (80% del capitale) in Delta per un importo pari a 40.000. Alla data dell’acquisto, il patrimonio netto di Delta dopo le rettifiche extracontabili è pari a 45.000. Si genera quindi una differenza negativa per 40.000 - 80% di 45.000 = - 4.000.

Tale differenza deriva, secondo la società partecipante, da un buon affare e come conseguenza comporta la necessità di rivalutare la partecipazione per 4.000, aumentandone il valore oltre il costo di acquisto e stanziando in contropartita una “Riserva per plusvalori di partecipazioni acquisite”.

| SP | B.III.1.a) | Partecipazioni in controllate | 4.000 | |

| SP | A.VI. | Riserva per plusvalori di partecipazioni acquisite |

4.000 |

6.4.2. Considerazione del risultato di esercizio della partecipata

6.4.2.Considerazione del risultato di esercizio della partecipataLe plusvalenze rispetto al valore riportato nel bilancio dell’esercizio precedente, che vengono riconosciute negli esercizi successivi per effetto dell’applicazione del metodo del patrimonio netto, sono iscritte in una riserva indistribuibile (art. 2426, c. 3, n. 4, c.c.).

Il metodo del patrimonio netto è caratterizzato dal fatto che il valore della partecipazione immobilizzata in società controllate o collegate deve riflettere la consistenza e le variazioni che subisce il patrimonio netto della partecipata sia inizialmente (all’acquisto) sia successivamente (a causa degli andamenti reddituali e di variazioni esogene quali rimborsi di capitale, aumenti di capitale a pagamento e rivalutazioni monetarie).

Valutazioni di fine esercizio e bilancio della partecipata

L’applicazione del metodo del patrimonio netto avviene generalmente utilizzando il bilancio approvato da parte della società partecipata che si riferisce alla stessa data della chiusura dell’esercizio del bilancio della partecipante (OIC 17, par. 164).

Rispetto a tale previsione possono tuttavia presentarsi alcune criticità. In primo luogo, l’assemblea della partecipata potrebbe non avere approvato il proprio bilancio in tempo utile da consentire alla partecipante il suo utilizzo ai fini della valutazione della partecipazione.

In tali casi, qualora non sia ancora giunta l’approvazione da parte dell’assemblea si può assumere come base per l’applicazione del metodo del patrimonio netto un progetto di bilancio formalmente redatto dall’organo amministrativo della società controllata o collegata.

Inoltre, la società partecipata può chiudere l’esercizio in una data differente rispetto alla partecipante. In tale circostanza, gli amministratori della società partecipante richiedono alla partecipata la redazione di un bilancio straordinario la cui data di chiusura coincida con quella del proprio bilancio. È quindi il suddetto bilancio intermedio a costituire la base per l’applicazione del metodo del patrimonio netto (OIC 17, par. 165).

Bilancio con data diversa

Solo per le partecipazioni in società collegate, se la data di riferimento del bilancio della società collegata diverge da quella del bilancio della partecipante, è accettabile utilizzare un bilancio a data diversa purché si verifichino le seguenti condizioni (OIC 17, par. 166):

-

la differenza non ecceda i 3 mesi;

-

la differenza di data del bilancio sia mantenuta costante;

-

la diversità di data venga indicata nella Nota integrativa della partecipante;

-

vengano riflessi gli effetti di operazioni ed eventi significativi verificatisi tra la data del bilancio della collegata e quella della partecipante, ed essi siano posti in evidenza nella Nota integrativa della partecipante.

Rettifiche al risultato economico della partecipata

Affinché il metodo del patrimonio netto produca effetti analoghi a quelli del consolidamento, la sua adozione comporta la necessità di effettuare lo stesso genere di rettifiche. Pertanto, il risultato economico d’esercizio (utile o perdita) risultante dal bilancio della partecipata è soggetto alle seguenti rettifiche, ove applicabili (OIC 17, par. 167):

-

rettifiche derivanti dalla mancata applicazione di Principi contabili uniformi a quelli applicati dalla partecipante;

-

rettifiche derivanti da eventuali eventi significativi verificatisi tra la data di chiusura dell’esercizio della collegata e quello della partecipante nell’ipotesi in cui tali date non coincidano;

-

rettifiche derivanti dall’eliminazione degli utili e perdite interni relativi ad operazioni intersocietarie. Nel caso di utili/perdite derivanti da operazioni tra la partecipante (incluse le sue controllate consolidate) e una partecipata, la partecipante rileva nel proprio bilancio tali utili o perdite solo per la sua percentuale di possesso nella partecipata (OIC 17, par. 169);

-

rettifiche per riflettere gli effetti, aggiornati annualmente, derivanti dall’iniziale imputazione delle differenze fra i valori contabili e i valori che tengono conto del diverso prezzo di acquisizione. A titolo di esempio, tali rettifiche includono l’ammortamento (calcolato secondo lo stesso criterio adottato dalla partecipata) dei plusvalori latente su immobili della partecipata o dell’avviamento determinati in sede di confronto iniziale. Tale rettifica riduce il risultato di esercizio della partecipata da considerare per l’applicazione del metodo del patrimonio netto;

-

rettifiche derivanti dalla percentuale di capitale della partecipata posseduto dalla partecipante.

Operazioni intersocietarie

Con riguardo alle operazioni intersocietarie, nell’eliminare i componenti positivi o negativi dal Conto economico della società partecipata bisogna considerare quelli già riflessi nel Conto economico della partecipante.

Infatti, tali componenti di reddito della società controllata o collegata non vengono eliminati nella misura in cui trovano perfetta contropartita in componenti reddituali di segno opposto presenti nel Conto economico della società partecipante.

L’utile della partecipata è comunque condizionato da costi o ricavi della partecipante derivanti da operazioni intersocietarie, che sono presenti nel Conto economico della partecipata con valori di segno opposto, il che annulla sostanzialmente l’impatto di tali valori sul Conto economico della partecipante.

Dovranno invece essere effettuate delle rettifiche in relazione agli utili e alle perdite della società partecipata che non siano già riflessi nel Conto economico della partecipante con valori di segno contrario (e viceversa) come avviene nei casi sotto riportati:

-

utili o perdite lorde su vendita di beni e/o merce, che devono essere eliminati solo se e nella misura in cui i costi corrispondenti siano sospesi e iscritti tra le rimanenze finali della partecipata;

-

plusvalenze e minusvalenze dovute alla vendita di beni strumentali, registrate dalla società venditrice, per la parte che eccede gli ammortamenti determinati dal cessionario sulla quota di costo che costituisce l’utile interno (ossia sulla stessa plusvalenza o minusvalenza).

Gamma acquista per 500 beni strumentali da Delta, in cui detiene una partecipazione del 40%. Da tale compravendita Delta realizza dalla vendita una plusvalenza pari a 150. Gamma rileva un ammortamento del 10%, pari a 50.

La quota di ammortamento relativa alla plusvalenza interna realizzata da Gamma è pari a 10% x 150 = 15. Ne consegue che la plusvalenza che deve essere eliminata dal Conto economico di Delta, ai fini dell’assunzione del suo risultato economico nel bilancio di Gamma, è il 40% di (150 - 15), ossia 54.

È infine necessario moltiplicare il risultato economico dell’esercizio della partecipata rettificato come richiesto dai punti da 1 a 4 sopra riportati (OIC 17, par. 167) per la frazione di capitale posseduto dalla società partecipante (OIC 17, par. 167, punto 5).

Risultato economico di esercizio della partecipata nel bilancio della partecipante

L’adozione del metodo del patrimonio netto per la valutazione delle partecipazioni comporta che il risultato di esercizio della società partecipata, rettificato in base alle regole sopra illustrate, si rifletta in una variazione nel valore della partecipazione iscritta nel bilancio della partecipante, così da garantire che il suo valore corrisponda sempre alla quota del patrimonio netto di pertinenza della società partecipata.

Ne consegue che in caso di risultato di esercizio positivo (utile) della partecipata valutata con il metodo del patrimonio netto questo causa un incremento del valore della partecipazione, mentre la perdita registrata dalla società partecipata comporta un decremento del valore della partecipazione.

Le plusvalenze registrate in caso di utile della partecipata vengono iscritte in una riserva non distribuibile (art. 2426, c. 1, n. 4, c.c.), così da scongiurare il rischio che agli azionisti siano distribuiti utili non ancora realizzati in capo alla partecipante.

Si noti che tale variazione in aumento del valore della partecipazione deve essere imputata in ogni caso a Conto economico e l’iscrizione della riserva di cui all’art. 2426, c. 1, n. 4, c.c., avviene solo in seguito, come illustrato nei paragrafi successivi (OIC 17, par. 170).

Rilevazione a bilancio della variazione per risultato economico della partecipata - La variazione del valore della partecipazione dovuta all’utile della partecipata viene registrata nella voce D.18.a) “Rivalutazioni di partecipazioni” a Conto economico, movimentando in contropartita la posta epilogata alla voce B.III.1) “Partecipazioni in imprese controllate” ovvero alla voce B.III.1.b) “Partecipazioni in imprese collegate” a Stato patrimoniale.

In caso di perdita della partecipata, la svalutazione è rilevata nella voce D.19.a) “Svalutazioni di partecipazioni” e determina una riduzione del valore della corrispondente partecipazione a Stato patrimoniale, con un impatto sulle voci già indicate a proposito della rivalutazione.

Se la società partecipante applica il metodo del patrimonio netto a più partecipazioni, essa non può effettuare una valutazione delle partecipazioni su base aggregata, ma è tenuta ad applicare il metodo descritto a ogni singola partecipazione.

Non è quindi possibile compensare la svalutazione di una partecipazione con la rivalutazione di un’altra, ma entrambe le variazioni devono trovare autonoma esposizione in bilancio (Cass., Sez. I, 5 maggio 2022, n. 14210).

Creazione della riserva indistribuibile

La partecipante deve iscrivere le plusvalenze derivanti dall’adozione del metodo del patrimonio netto in una riserva indistribuibile (art. 2426, n. 4, c.c. e OIC 17, par. 171). Ciò consente di evitare che possano essere distribuiti come dividendi i proventi generati dalla rivalutazione delle partecipazioni valutate col metodo del patrimonio netto.

Tale riserva può essere utilizzata a copertura della perdita di esercizi precedenti o successivi a partire dall’esercizio della sua iscrizione, senza che sia necessario rispettare ordini di priorità rispetto alle altre riserve del netto distribuibili mentre non è utilizzabile per coprire svalutazioni per perdita durevole derivante da altre partecipazioni.

Trattamento dei dividendi percepiti

La distribuzione dell’utile di esercizio della partecipata sotto forma di dividendi non può comportare la registrazione di componenti di reddito positivi nel Conto economico della partecipante che valuta tale partecipazione con il metodo del patrimonio netto.

Ciò comporterebbe infatti una doppia iscrizione nel Conto economico della partecipante degli stessi proventi: prima come rivalutazione della partecipazione e quindi come dividendi.

La distribuzione di dividendi comporta pertanto una riduzione del valore della partecipazione nella società controllata o collegata e rende anche disponibile la riserva ex art. 2426, c. 1, n. 4, c.c. nella misura dei dividendi distribuiti, poiché in tale momento il plusvalore della partecipazione si può considerare realizzato (OIC 17, par. 177).

L’utile netto di una società controllata in cui si detiene una partecipazione del 60% valutata con il metodo del patrimonio netto è pari a 10.000. Il costo d’acquisto della partecipazione comprendeva plusvalori latenti su immobili per 15.000 e un avviamento di 10.000 e ciò comporta la necessità di effettuare le rettifiche di seguito illustrate:

Modifiche all’utile netto dovute alle rettifiche extracontabili del confronto iniziale tra costo e patrimonio netto:

| Ammortamento dell’avviamento (20% su avviamento di 10.000) | - 2.000 |

| Ammortamento della rivalutazione degli immobili (5% su plusvalore latente di 15.000) | - 750 |

| Totale | - 2.750 |

| + RISULTATO DELL’ESERCIZIO DELLA PARTECIPATA | + 10.000 |

| Risultato d’esercizio della partecipata rettificato per il metodo del patrimonio netto | + 7.250 |

La società partecipante deve prendere in considerazione la parte di questo risultato rettificato che corrisponde alla propria quota di partecipazione, pari a 4.350 (60% di 7.250). La registrazione contabile è la seguente:

| SP | B.III.1.a) | Partecipazioni in controllate | 7.250 | |

| CE | C.15 | Ricavo per rivalutazione da metodo patrimonio netto |

7.250 |

Nell’ipotesi che l’utile proprio della società partecipante Gamma sia pari a 20.000, l’assemblea di Gamma che approva il bilancio deve accantonare l’intero importo della rivalutazione a riserva indistribuibile. Contabilmente si registra quindi:

| SP | A.IX | Utile dell’esercizio | 7.250 | |

| SP | A.VII | Riserva indistribuibile ex art. 2426, n. 4 | 7.250 |

Nell’esercizio seguente la controllata Delta distribuisce dividendi per il 50% del suo utile (presentato nel bilancio civilistico), perciò Gamma percepisce dividendi per un importo di: 10.000 x 50% x 60% = 3.000 e registra un credito per dividendi verso Delta riducendo per lo stesso importo il valore della partecipazione in Delta.

| SP | C.II.5-quater) | Crediti per dividendi | 3.000 | |

| SP | B.III.1.a) | Partecipazioni in controllate | 3.000 |

Come conseguenza, Gamma libera la riserva indistribuibile per lo stesso importo, che confluisce in una riserva disponibile.

| SP | A.VII | Riserva indistribuibile ex art. 2426, n. 4 | 3.000 | |

| SP | A.VII | Riserva straordinaria | 3.000 |

Perdite per importi superiori al valore della partecipazione

Se per effetto di perdite il valore della partecipazione assume un segno negativo, è necessario azzerare la partecipazione.

Inoltre, qualora la partecipante abbia un impegno per il supporto finanziario della partecipata, essa deve registrare in un fondo per rischi ed oneri le perdite ulteriori rispetto a quelle che hanno condotto all’azzeramento della partecipazione (OIC 17, par. 172).

Perdite durevoli di valore

È opportuno richiamare che anche le partecipazioni valutate applicando il metodo del patrimonio netto devono essere oggetto di svalutazione in presenza di perdite durevoli di valore, determinate secondo quanto previsto dall’OIC 21.

Ciò può comportare la necessità di valutare la partecipazione a un importo inferiore rispetto a che deriva dall’adozione del metodo del patrimonio netto, fatto che può verificarsi nei casi in cui la perdita di valore sia imputabile a fattori che non trovano immediato riflesso in perdite della società partecipata.

Partecipazioni in valuta estera valutate con il metodo del patrimonio netto

Il Documento OIC 26 con riferimento alle partecipazioni valutate con il metodo del patrimonio netto in società che redigono il bilancio in valuta estera, prevede che dapprima si traducano in euro i bilanci esteri secondo quanto disposto dalle regole di consolidamento di cui all’OIC 17 e solo successivamente applicare le regole della valutazione con il metodo del patrimonio netto sopra descritte.

6.4.3. Variazioni del patrimonio netto della partecipata che non hanno concorso alla formazione del risultato economico dell’esercizio

6.4.3.Variazioni del patrimonio netto della partecipata che non hanno concorso alla formazione del risultato economico dell’esercizioNei casi in cui il valore del patrimonio netto della partecipata subisce modificazioni per effetto di fattori differenti dal conseguimento di utili o perdite, devono variare di conseguenza (ovviamente in base alla quota di pertinenza) il valore della partecipazione valutata con il metodo del patrimonio netto e la riserva indistribuibile ex art. 2426, n. 4, c.c., ma ciò non ha riflessi sul Conto economico della partecipata.

Ciò avviene negli aumenti di capitale a pagamento sottoscritti dai soci in proporzione alle percentuali di proprietà, in caso di ricezione di contributi in conto capitale, di rimborsi proporzionali ai soci della partecipata, di distribuzione di riserve e di rivalutazioni monetarie.

Qualora invece la partecipata proceda a un aumento gratuito del proprio capitale, la partecipante non effettua alcuna registrazione contabile dal momento che il patrimonio netto non varia ma modifica solo la sua composizione interna (conversione di riserve in capitale sociale).

Alfa valuta la sua partecipazione nella società collegata Beta (pari al 35% del suo capitale) applicando il metodo del patrimonio netto. Nel corso dell’esercizio Beta ha effettuato una rivalutazione monetaria concessa da una legge speciale stanziando una riserva di rivalutazione pari a 500.

Alfa deve quindi adeguare il valore della partecipazione Beta aumentandolo di 175 (35% di 500) e incrementando il saldo della riserva indistribuibile ex art. 2426, n. 4 in contropartita.

| SP | B.III.1.b) | Partecipazioni in collegate | 175 | |

| SP | A.VII | Riserva indistribuibile ex art. 2426, n. 4 | 175 |

6.4.4. Ulteriori variazioni della partecipazione e cessione della partecipazione

6.4.4.Ulteriori variazioni della partecipazione e cessione della partecipazioneOperazioni della partecipata sul proprio capitale che ne modificano il valore patrimoniale

La partecipata può inoltre compiere operazioni sul proprio patrimonio netto tali da modificare la percentuale di proprietà della partecipante: ciò avviene, a titolo di esempio, qualora la società partecipata acquisti le proprie azioni da un terzo socio per poi annullarle oppure proceda a un aumento di capitale riservato a favore di un altro socio.

La variazione di valore della partecipazione deve essere registrata alla stregua di un’operazione realizzativa effettuata con terzi che aumenta o decrementa il valore della partecipazione.

Il valore della partecipazione iscritto nell’attivo dello Stato patrimoniale deve essere incrementato se l’ammontare di patrimonio netto di pertinenza della società partecipante aumenta, movimentando in contropartita la voce D.18.a) “Rivalutazioni di partecipazioni” in Conto economico.

Al contrario, il valore della partecipazione deve essere ridotto se il patrimonio netto della partecipata diminuisce, movimentando in contropartita la voce D.19.a svalutazioni di partecipazioni (OIC 17, par. 176).

La società Zeta valuta la propria partecipazione nella collegata Delta con il metodo del patrimonio netto dal momento che possiede azioni per il 40% del suo capitale, per un valore nominale di 400. La partecipata Delta ha un capitale sociale pari a 1.000 e riserve per 500, con un patrimonio netto totale di 1.500.

Zeta ha registrato la partecipazione a 600 (40% di 1.500). In seguito, Delta aumenta il capitale sociale con esclusione del diritto di opzione per consentire l’ingresso di un nuovo socio.

L’importo dell’aumento di capitale è pari a 250 con un sovrapprezzo pari a 150, quindi a seguito di tale operazione il patrimonio netto di Delta è di 1.900.

La quota di partecipazione di Zeta in Delta passa così dal 40% al 32% (400/1.250).

Zeta deve adeguare il valore della partecipazione portandolo al 32% di 1.900, ossia 608. L’incremento di 8 (da 600 a 608) viene inviato direttamente a Conto economico, senza interessare la riserva ex art. 2426 c.c., dal momento che è da intendersi come realizzativa.

| SP | B.III.1.a) | Partecipazioni in controllate | 8 | |

| CE | C.15 | Ricavo per rivalutazione da metodo patrimonio netto | 8 |

Acquisti di ulteriori quote della partecipata

Nei casi in cui la società partecipante, a seguito dell’iniziale acquisizione della partecipazione, acquisti ulteriori quote nella partecipata, la differenza tra il prezzo di acquisto della quota aggiuntiva e l’incremento della corrispondente frazione del patrimonio netto contabile (come risulta dall’ultimo bilancio della società partecipata) è trattata alla stregua della differenza iniziale (OIC 17, par. 180).

Cessione della partecipazione valutata con il metodo del patrimonio netto

Al momento della cessione di una partecipazione valutata secondo il metodo del patrimonio netto, l’eventuale plusvalenza o minusvalenza vengono determinate come differenza tra il prezzo di vendita e il valore della partecipazione risultante dall’ultimo bilancio e tale differenza deve essere imputata a Conto economico.

Se l’operazione prevede oneri di transazione, questi costi sono inviati direttamente a Conto economico e non concorrono alla formazione della plusvalenza o minusvalenza.

Alla cessione, l’eventuale riserva ex art. 2426 c.c., n. 4 viene girata a riserva disponibile e può essere quindi utilizzata dalla società partecipante.