[1] Se il concordato consiste nella cessione dei beni, il tribunale nomina nella sentenza di omologazione uno o più liquidatori e un comitato di tre o cinque creditori per assistere alla liquidazione e determina le altre modalità della liquidazione. In tal caso, il tribunale dispone che il liquidatore effettui la pubblicità prevista dall’articolo 490, primo comma, del codice di procedura civile e fissa il termine entro cui la stessa deve essere eseguita.

[2] Si applicano ai liquidatori gli articoli 125, 126, 134, 135, 136, 137 e 231 in quanto compatibili e l’articolo 358. Si applicano altresì al liquidatore le disposizioni di cui agli articoli 35, comma 4-bis, e 35.1 del decreto legislativo 6 settembre 2011, n. 159 e si osservano le disposizioni di cui all’articolo 35.2 del predetto decreto. (1)

[3] Si applicano al comitato dei creditori gli articoli 138 e 140, in quanto compatibili. Alla sostituzione dei membri del comitato provvede in ogni caso il tribunale.

[4] Alle vendite, alle cessioni e ai trasferimenti legalmente posti in essere dopo il deposito della domanda di concordato o in esecuzione di questo, si applicano le disposizioni sulle vendite nella liquidazione giudiziale, in quanto compatibili. La cancellazione delle iscrizioni relative ai diritti di prelazione, nonché delle trascrizioni dei pignoramenti e dei sequestri conservativi e di ogni altro vincolo, sono effettuati su ordine del giudice, salvo diversa disposizione contenuta nella sentenza di omologazione per gli atti a questa successivi.

[5] Il liquidatore comunica con periodicità semestrale al commissario giudiziale le informazioni rilevanti relative all’andamento della liquidazione. Il commissario ne dà notizia, con le sue osservazioni, al pubblico ministero e ai creditori e ne deposita copia presso la cancelleria del tribunale.

[6] Conclusa l’esecuzione del concordato, il liquidatore comunica al commissario giudiziale un rapporto riepilogativo finale, accompagnato dal conto della sua gestione e dagli estratti del conto bancario o postale. Il commissario ne dà notizia, con le sue osservazioni, al pubblico ministero e ai creditori e ne deposita copia presso la cancelleria del tribunale. (2)

(1) Comma così modificato dall’art. 18, comma 1, D.Lgs. 26 ottobre 2020, n. 147, a decorrere dal 15 luglio 2022, ai sensi di quanto disposto dall’art. 42, comma 1, del medesimo D.Lgs. n. 147/2020, e, successivamente, dall’art. 24, comma 3, lett. a), D.Lgs. 17 giugno 2022, n. 83, a decorrere dalla medesima data del 15 luglio 2022, ai sensi di quanto disposto dall’art. 51, comma 1, del citato D.Lgs. n. 83/2022.

(2) Comma aggiunto dall’art. 24, comma 3, lett. b), D.Lgs. 17 giugno 2022, n. 83, a decorrere dal 15 luglio 2022, ai sensi di quanto disposto dall’art. 51, comma 1, del medesimo D.Lgs. n. 83/2022.

A) Inquadramento funzionale:

A)Inquadramento funzionale:I. La disciplina legale - II. Il liquidatore - III. Il comitato dei creditori - IV. Modalità di liquidazione.

I. La disciplina legale

I.La disciplina legale1 Il legislatore detta una disciplina legale della liquidazione dei beni ceduti ai creditori, allo scopo di garantire che le operazioni liquidatorie si svolgano correttamente ed efficacemente nell’interesse dei creditori.

2 La norma trova applicazione quando la proposta di concordato prevede la cessio bonorum. Le condizioni di applicabilità dell’art. 114 CCII sono quindi costituite dall’essere il concordato un concordato per cessione di beni, in senso proprio in cui, cioè, al momento dell’omologa non vi sia l’immediato trasferimento ai creditori della proprietà dei beni, ma soltanto della loro disponibilità.

3 L’eliminazione della locuzione “e non dispone diversamente”, ha eliminato ogni dubbio in relazione all’applicabilità della norma, prima limitata alle ipotesi di mancanza nella proposta concordataria di disposizioni circa le modalità di liquidazione dei beni ceduti. Locuzione che ribadiva il ruolo integrativo e/o suppletivo del tribunale. Il legislatore ha quindi dettato una disciplina legale della liquidazione, con riferimento sia alla composizione ed alle funzioni degli organi che alle modalità della liquidazione, applicabile in tutte le ipotesi di concordato consistente nella cessione dei beni.

4 Concordato consistente nella cessione dei beni che si identifica sicuramente con il concordato con liquidazione del patrimonio di cui all’art. 84, c. 4, CCII, mentre la nomina del liquidatore è prevista, ai sensi dell’art. 84, c. 8, CCII, anche nei concordati in continuità aziendale che prevedano la cessione dell’azienda.

5 In primo luogo, appare evidente come la disciplina legale si ponga come limite al potere conformativo del tribunale. L’organo giudiziario, chiamato a determinare o integrare le modalità della liquidazione, non è infatti libero di dettare discrezionalmente tali modalità, ma è vincolato all’adozione di quelle prescritte dalla norma, sia con riferimento alla nomina degli organi ed alle loro funzioni, sia con riferimento alle forme della liquidazione, che devono essere conformate a quanto previsto per la liquidazione giudiziale. La disciplina legale si pone come limite sia al potere conformativo del tribunale che a quello negoziale del debitore. La volontà negoziale, che si traduce nel piano approvato dai creditori, vede ridotti i suoi spazi di autonomia dall’esistenza di una disciplina legale che si pone come modello e regola cogente della liquidazione del patrimonio del debitore.

II. Il liquidatore

II.Il liquidatore1 Il liquidatore [al pari del comitato dei creditori] rappresenta un organo necessario e non eventuale in caso di concordato per cessione dei beni. Il che si deduce dal fatto che il tribunale in sede di omologa deve nominare il liquidatore, e dal dettato normativo del comma 2 dell’art. 114 CCII, che stabilisce quali sono i requisiti per la nomina del liquidatore nonché le modalità di revoca, la responsabilità ed i criteri per il compenso allo stesso, richiamando le norme relative al curatore ed alle sue funzioni in riferimento alla procedura di liquidazione giudiziale.

2 L’art. 114, c. 2, CCII al pari di quanto già previsto nell’art. 182, c. 2, l. fall., rinvia per il liquidatore giudiziale alle disposizioni previste per il curatore negli artt. 126, 134, 136, 137 e 231 CCII, in quanto compatibili, ed all’art. 358 CCII (relativo ai requisiti necessari per gli incarichi nelle procedure) Si applicano altresì al liquidatore le disposizioni di cui agli artt. 35, c. 4-bis, e 35.1, d.lgs. 6.9.2011, n. 159 e si osservano le disposizioni di cui all’art. 35.2 del predetto decreto. Il liquidatore giudiziale, il cui compito è liquidare i beni e pagare i creditori secondo le indicazioni fornite con la sentenza di omologa, opera in ogni caso come un «ausiliario» di giustizia.

3 In forza del disposto dell’art. 84, c. 8, CCII la nomina è obbligatoria anche nella fase della liquidazione del concordato con continuità indiretta realizzato mediante la cessione dell’azienda. Ove, al contrario, ai sensi del comma 9 dell’art. 84 CCII, il piano preveda esclusivamente la liquidazione dell’azienda o di uno o più rami d’azienda, e tale liquidazione sia sottoposta alla disciplina delle offerte concorrenti, la sentenza di omologa del concordato con continuità indiretta non dovrà prevedere la nomina di un liquidatore.

4 Con riferimento ai profili soggettivi non appare possibile che la scelta del liquidatore giudiziale cada sulla stessa persona già nominata commissario giudiziale. Invero così facendo si attribuirebbero allo stesso soggetto la funzione di sorveglianza e quella gestoria della procedura innescando una situazione di potenziale conflitto di interessi che dovrebbe costituire condizione ostativa alla nomina.

5 Sempre con riferimento ai profili soggettivi l’ampia formula del comma 1 dell’art. 182 l. fall. («se il concordato consiste nella cessione dei beni e non dispone diversamente, il tribunale nomina … uno o più liquidatori … per assistere alla liquidazione e determina le altre modalità della liquidazione») deponeva chiaramente nel senso di assegnare alla proposta concordataria anche la facoltà di scegliere la persona (o le persone) del liquidatore giudiziale. Per il caso di compiuta indicazione del liquidatore nella proposta concordataria, il tribunale doveva (soltanto) controllare l’effettiva sussistenza, nella persona così indicata, dei requisiti di professionalità e di indipendenza di cui agli artt. 182, c. 2 e 28 l. fall. Peraltro, in caso di mancato riscontro del possesso dei detti requisiti, il tribunale doveva senz’altro procedere alla nomina di altra persona come liquidatore. A fronte dell’eliminazione di ogni riferimento alle indicazioni contenute nel piano e nella proposta, deve ritenersi che il tribunale abbia la facoltà, ma non più l’obbligo di seguire tale indicazione.

6 Il tribunale, in forza del richiamo all’art. 134 CCII, ha il potere di revocare il liquidatore, ove emerga una sostanziale incapacità dello stesso ad esercitare la propria funzione ovvero una scarsa diligenza con la quale questa funzione viene svolta. Non pare ipotizzabile che il tribunale, a fronte dell’inadempimento del liquidatore possa attribuire i relativi poteri al commissario giudiziale ai sensi all’art. 118, c. 4, CCII, dovendo necessariamente procedere alla revoca del primo e alla nomina di un nuovo liquidatore giudiziale.

7 Al liquidatore spetta un compenso da liquidarsi con l’applicazione dei criteri utilizzati per il curatore, essendo espressamente richiamato dalla disposizione in commento l’art. 137 CCII, salvo escludere la percentuale sul passivo riconosciuta però da diversi giudici di merito in relazione al fatto che al liquidatore può essere assegnato il compito di “certificare” lo stato passivo. Il d.m. n. 30/2012 infatti prevede, all’art. 5, c. 3, che “Per il compenso del liquidatore dei beni, nominato ai sensi dell’articolo 182 l. fall., si applica l’articolo 39 del r.d. 16 marzo 1942, n. 267, in quanto compatibile. Al liquidatore spetta un compenso determinato ai sensi dell’articolo 1, c. 1, sull’ammontare dell’attivo realizzato dalla liquidazione, nonché un compenso determinato ai sensi dell’articolo 1, c. 2, calcolato sull’ammontare del passivo risultante dall’inventario redatto ai sensi dell’articolo 172 del r.d. 16 marzo 1942, n. 267. Si applica l’articolo 4, c. 1”. Nel caso in cui, errando, venga nominato liquidatore lo stesso commissario giudiziale si discute se il commissario liquidatore abbia diritto al doppio compenso come commissario e come liquidatore, ovvero ad uno solo.

8 In teoria il professionista dovrebbe aver diritto ai due compensi, anche se nell’attività di commissario giudiziale è compresa anche quella di sorveglianza per la fase post omologa che egli non esercita, non potendo vigilare su stesso. Inoltre, va sottolineato come a tale scelta si pervenga esclusivamente per motivi economici, per risparmiare sui costi della procedura, di talché non pare azzardato ipotizzare che venga liquidato un unico compenso nei valori massimi. Sono liquidabili acconti sulla base dell’attività svolta. Cfr. [F352] [F353] [F354] [F355].

9 La procedimentalizzazione della fase della liquidazione e l’ampliamento della tutela dei terzi rendono evidente l’obbligo di rendiconto del liquidatore sancito con il rinvio all’art. 231 CCII. In definitiva l’art. 114 CCII, equipara sotto diversi profili la figura del liquidatore a quella del curatore richiedendo il possesso di requisiti vincolanti per la sua nomina, attribuendogli precise responsabilità ed attribuendogli il diritto alla liquidazione di un compenso ed un obbligo di rendiconto che lo rendono a tutti gli effetti un organo della procedura con funzioni pubblicistiche.

10 Il liquidatore è tenuto, periodicamente (ogni sei mesi) a redigere un “rapporto” riepilogativo dell’attività svolta con le informazioni rilevanti relative all’andamento della liquidazione, con specifica indicazione di quanto è accaduto nelle more del procedimento; al rapporto deve essere allegato il conto provvisorio della gestione (e i documenti giustificativi), in modo che i creditori possano controllarne lo svolgimento della liquidazione. Il commissario ne dà notizia, con le sue osservazioni, al p.m. e ai creditori e ne deposita copia presso la cancelleria del tribunale.

11 Ai sensi del comma 6 conclusa l’esecuzione del concordato, il liquidatore comunica al commissario giudiziale un rapporto riepilogativo finale, accompagnato dal conto della sua gestione e dagli estratti del conto bancario o postale. Il commissario ne dà notizia, con le sue osservazioni, al pubblico ministero e ai creditori e ne deposita copia presso la cancelleria del tribunale.

III. Il comitato dei creditori

III.Il comitato dei creditori1 La mancata riproduzione della clausola di sussidiarietà rende inderogabile sia la nomina del liquidatore giudiziale che del comitato dei creditori. Per il comitato dei creditori vengono richiamate le regole della liquidazione giudiziale contenute negli artt. 138 e 140 CCII.

2 L’art. 182 l. fall. non prevedeva interventi autorizzativi del giudice delegato ma solo del comitato dei creditori nei casi analiticamente indicati nel comma 4 dell’articolo. L’art. 114 CCII ha eliminato la norma che richiedeva l’autorizzazione del comitato dei creditori per le vendite di aziende e rami d’azienda, beni immobili e beni mobili registrati, nonché per le cessioni di attività e passività dell’azienda e di beni o rapporti giuridici individuati in blocco.

IV. Modalità di liquidazione.

IV.Modalità di liquidazione.1 Nella vigenza dell’art. 182 l. fall. lo stesso tipo di meccanismo di integrazione veniva ravvisato con riguardo alle modalità di esecuzione della liquidazione dei beni offerti in concordato. Nel senso che anche in questo caso il tribunale assolveva ad un compito che assumeva natura propriamente integrativa (o tutoria) rispetto alla volontà negoziale delle parti interessate alla cessio bonorum. Dopo l’introduzione di una vera e propria disciplina legale della liquidazione e l’eliminazione della clausola di sussidiarietà, deve ritenersi inderogabile l’applicazione delle disposizioni sulle vendite nella liquidazione giudiziale. Alle vendite, alle cessioni ed ai trasferimenti legalmente posti in essere in esecuzione del concordato liquidatorio, si applicano le disposizioni sulle vendite nella liquidazione giudiziale, in quanto compatibili.

2 Il modulo liquidatorio in materia concorsuale è disciplinato essenzialmente dall’art. 216 CCII. L’art. 216, c. 3, CCII, consente al curatore di scegliere in sede di programma di liquidazione le forme del codice di rito, la disposizione del comma precedente consente allo stesso in alternativa di optare invece per forme diverse di vendite, gestite direttamente dal medesimo, sebbene col vincolo della competitività, di adeguata pubblicità, di previa stima, con gli ulteriori vincoli dettati dal richiamo alle norme del codice di rito contenuto nei commi 1 e 2 dell’art. 216 CCII.

3 Il liquidatore, accettata la carica cfr. [F343], e presi in consegna i beni oggetto della cessione cfr. [F344], può direttamente procedere a realizzare i beni [C. 14.4.1987, n. 3701], nelle forme e con le modalità di cui all’art. 216 CCII; è consuetudine che il liquidatore predisponga uno stato passivo sulla base del confronto fra le scritture contabili dell’impresa e le richieste dei creditori. Cfr. [F345] [F346]. Pur non essendo più prevista la preventiva autorizzazione del comitato dei creditori, la sentenza di omologa può prevedere un obbligo di preventiva informazione al giudice delegato per le operazioni di maggior rilievo. In questo caso il liquidatore dà notizia agli organi della procedura delle attività che intende compiere. Cfr. [F347].

4 Il richiamo alle disposizioni sulle vendite nella liquidazione giudiziale, in quanto compatibili e, quindi, come detto essenzialmente all’art. 216 CCII, comporta l’applicazione al concordato preventivo anche del comma 10 della disposizione che prevede che “se alla data di apertura della liquidazione sono pendenti procedure esecutive, il curatore può subentrarvi”. Norma dettata per la liquidazione giudiziale, ma il richiamo alle “vendite” contenuto nell’art. 114 CCII la estende anche al concordato alla fase liquidatoria del concordato liquidatorio, in quanto compatibile. Dato che la prosecuzione dell’esecuzione è finalizzata alla vendita coattiva del bene staggito, all’acquisizione del relativo ricavo che entra a far parte dei beni ceduti ai creditori e va ripartito tra costoro secondo la proposta e il piano presentati ed omologati. Norma sicuramente compatibile in quanto con l’omologa del concordato preventivo con cessione dei beni, il debitore proprietario dei beni e dei diritti costituenti il patrimonio ceduto perde la disponibilità degli stessi, che passa appunto al liquidatore, al pari di quel che avviene con l’apertura della liquidazione giudiziale. Ne consegue che intervenuta la sentenza di omologa e la nomina del liquidatore giudiziale, quest’ultimo assume la legittimazione processuale attiva e può subentrare nella procedura esecutiva in corso promossa originariamente dal debitore.

5 L’esistenza di una disciplina legale e quindi di limiti all’autonomia negoziale sta a significare che non risulta legittimo, anche se accettato dai creditori che la fase di esecuzione possa svolgersi senza i criteri prefissati dall’art. 114 CCII. Deve quindi ritenersi che il tribunale possa stabilire ulteriori modalità esecutive ad integrazione di quanto [non] previsto nella proposta concordataria. Più incerta è la legittimità di modalità liquidatorie diverse da quelle regolate dalle norme sulla liquidazione giudiziale. Anche qui la soluzione del problema sembra potersi rinvenire nella corretta individuazione del tipo di concordato preventivo.

6 Ove ci si trovi dinanzi ad un concordato per cessione dei beni vero e proprio, caratterizzato, come detto, dalla perdita di disponibilità dei beni da parte del debitore e dall’incertezza in ordine all’effettivo ricavato della cessione, pare evidente che la liquidazione non possa che seguire la disciplina legale. Ove, al contrario, non ricorrano tali presupposti l’inapplicabilità dell’art. 114 CCII rende legittimo che la liquidazione avvenga secondo le modalità indicate nel piano, assicurandone, in ogni caso l’efficienza e la celerità nel rispetto dei principi di pubblicità e trasparenza (cfr. 84, c. 8, CCII). In base al modello utilizzato dal debitore, la cui corretta qualificazione spetta al tribunale, variano sia le obbligazioni poste a carico del proponente che, conseguentemente i poteri d’intervento del tribunale.

7 L’osservanza delle modalità esecutive da parte del liquidatore è poi demandata al controllo del commissario e del giudice delegato sulla base delle relazioni periodiche del liquidatore medesimo. Cfr. [F348] [F349] [F350].

8 Il liquidatore provvede poi, alla ripartizione dell’attivo sulla base della situazione creditoria cristallizzata nell’adunanza dei creditori in funzione della votazione, potendo peraltro adeguare le ripartizioni all’accertamento di crediti successivi, comunicando ai creditori il credito ammesso. L’incarico del liquidatore si conclude con la liquidazione del patrimonio e con il rendiconto cfr. [F351] [C. 21.11.1981, n. 6187].

9 La cancellazione delle iscrizioni relative ai diritti di prelazione, nonché delle trascrizioni dei pignoramenti e dei sequestri conservativi e di ogni altro vincolo, sono effettuati su ordine del giudice, salvo diversa disposizione contenuta nella sentenza di omologazione per gli atti a questa successivi.

10 La fase esecutiva del concordato con cessione di beni rientra nella categoria più vasta dell’esecuzione forzata Il controllo del G.D. sulle attività di liquidazione, e quello del Tribunale in sede di reclamo sulle decisioni del G.D., rappresentano un controllo di legalità circa la conformità degli atti esecutivi alle modalità previste in concordato ed approvate dai creditori e si traducono in attività giurisdizionale, anzi in “giurisdizione esecutiva” affine a quella contemplata dal sistema di cui agli artt. 617 e 618 c.p.c. per l’esecuzione ordinaria. Si tratta di un controllo giurisdizionale volto ad assicurare il rispetto della corretta procedura liquidatoria, posto che la procedimentalizzazione prevista dalla norma costituisce un profilo di garanzia e tutela sia per il debitore sia per i creditori.

11 Terminata la liquidazione il liquidatore ne informa il tribunale al fine della definizione formale della procedura.

B) Frmule

B)FrmuleTRIBUNALE CIVILE E PENALE DI ………

Sezione concorsuale

***

CONCORDATO PREVENTIVO ………

ACCETTAZIONE DELL’INCARICO DI LIQUIDATORE GIUDIZIALE

Ill.mo Signor Giudice Delegato,

il sottoscritto ………, con studio in ………, Via ………, tel………., nominato Liquidatore Giudiziale del Concordato Preventivo suddetto con sentenza di omologa in data ………

COMUNICA

di accettare l’incarico e

DICHIARA

di essere in possesso dei requisiti per la nomina a liquidatore ai sensi dell’art. 358 CCII;

Ai sensi dell’art. 35, c. 2 ed art. 35, c. 4-bis, d.lgs. n. 159/2011 modificato con d.lgs. n. 54/2018

DICHIARA

che non esistono in capo ad esso rapporti di coniugio, unione civile o convivenza di fatto ai sensi della l. 20.5.2016, n. 76, parentela entro il terzo grado o affinità entro il secondo grado o frequentazione assidua con magistrati giudicanti o requirenti, del distretto di Corte di appello nel quale ha sede l’ufficio giudiziario presso il quale è pendente il procedimento.

ovvero

che sussiste con il Dott. magistrato in servizio presso il seguente ufficio giudiziario, facente parte del distretto della Corte d’appello di ………, il seguente rapporto di cui all’art. 35 del codice delle leggi antimafia e delle misure di prevenzione, di cui al d.lgs. 6.9.2011, n. 159:

………

Confermando l’accettazione della carica, ringrazia il Tribunale per la fiducia accordatagli.

Con osservanza

Luogo, data ………

Firma ………

TRIBUNALE CIVILE E PENALE DI ………

Sezione concorsuale

***

CONCORDATO PREVENTIVO ………

VERBALE DI CONSEGNA DELLE ATTIVITÀ

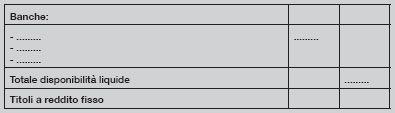

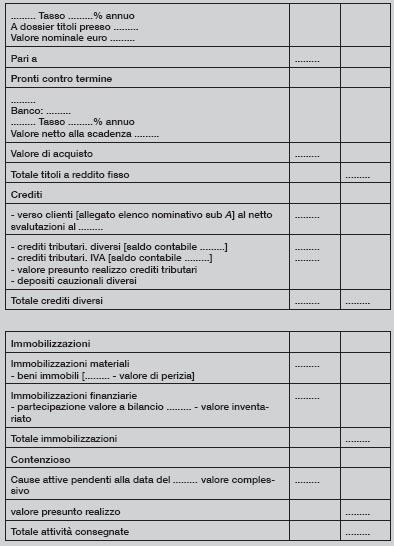

L’anno ………, il giorno ……… del mese di ……… alle ore ………, in ………, presso la sede della società, è presente ……… nominato Liquidatore dei beni nella Procedura di Concordato in epigrafe, il quale, alla presenza del Commissario Giudiziale, ………, e del legale rappresentante della società, ………, procede alla redazione dell’inventario delle attività cedute, come segue:

DISPONIBILITÀ LIQUIDE al ………

Luogo, data ………

Il Liquidatore ………

Il Commissario Giudiziale ………

Il Legale Rappresentante della Società ………

……… data invio messaggio PEC

A MEZZO POSTA ELETTRONICA CERTIFICATA - PEC

Spett.le ………

Via ………

CAP ………

***

Oggetto: Tribunale di ……… - Concordato Preventivo N………./………:

……… S.P.A. in liquidazione con sede in ………

Si comunica che con sentenza del ……… il Tribunale di ……… ha omologato il concordato preventivo della ……… nominando il sottoscritto Liquidatore Giudiziale dei beni.

Tanto premesso, comunico che dai documenti della procedura il nominativo della Vostra società/impresa appare iscritto tra i creditori per l’importo di euro ……… e assistito dal privilegio previsto dall’art………. c.c. [oppure di rango chirografario].

Entità e rango del credito che hanno trovato conferma dall’esame della documentazione effettuata del commissario giudiziale e dal liquidatore giudiziale.

Ai fini della corretta definizione del passivo, finalizzato ai successivi riparti, invito codesta società/impresa a restituire copia della presente firmata in calce per accettazione dell’importo e della natura del credito indicato, con rinuncia a far valere qualsiasi ulteriore diritto nei confronti della società ………

La dichiarazione dovrà pervenire allo scrivente Liquidatore entro la data del ………

Informo, altresì, che i pagamenti ai creditori potranno avvenire in relazione alle varie fasi della liquidazione dei beni, e quindi, con riferimento alla proposta di concordato omologata, non prima di ………

Con osservanza

Luogo, data ………

Il Liquidatore Giudiziale ………

***

Oggetto: Concordato preventivo

Il sottoscritto ………, nella sua qualità di legale rappresentante della società ………, con sede in ………, codice fiscale ………, preso atto del contenuto della comunicazione del Liquidatore Giudiziale del concordato preventivo in oggetto sopra riportata

DICHIARA

di accettare l’importo e la natura del credito indicato nella predetta comunicazione, con rinuncia a far valere qualsiasi ulteriore diritto nei confronti della procedura di concordato preventivo e della società concordataria.

Con osservanza

Luogo, data ………

………

Firma del legale rappresentante e timbro della società

[è consigliata l’allegazione della copia di valido documento di identità del dichiarante]

TRIBUNALE CIVILE E PENALE DI ………

Sezione concorsuale

***

CONCORDATO PREVENTIVO ………

DEPOSITO DELLO STATO PASSIVO DELLA PROCEDURA

Ill.mo Signor Giudice Delegato,

il sottoscritto ………, liquidatore dei beni nella Procedura di Concordato Preventivo di cui in epigrafe deposita con la presente lo Stato Passivo della Procedura.

A seguito degli ulteriori controlli effettuati e dalle segnalazioni ricevute dai creditori, l’ammontare dei crediti conteggiati al passivo della Procedura risulta, in sintesi, il seguente:

In ordine al riepilogo dello Stato Passivo allegato, il sottoscritto segnala quanto segue.

- Nel corso della Procedura sono stati effettuati pagamenti in favore dei dipendenti della Società, previa autorizzazione della S.V., per arretrati e TFR. Conseguentemente, lo Stato Passivo allegato, rispetto alle situazioni predisposte dal Commissario Giudiziale, espone esclusivamente gli importi residui.

- Laddove sono state rilevate cessioni di credito parziali effettuate da alcuni fornitori in favore di ………, nella colonna relativa agli importi a debito rilevati dal Commissario Giudiziale è stato inserito l’importo complessivo a debito; l’esposizione diretta verso il fornitore è stata quindi evidenziata distintamente per la quota di credito non ceduta così come per la quota ceduta a ……… Conseguentemente, risultano posizioni con duplice evidenziazione, il cui totale porta ai valori indicati nelle relazioni del Commissario Giudiziale.

- Si è ritenuto, inoltre, di evidenziare distintamente le posizioni dei fornitori relative a debiti della Società per fatture da ricevere, così come i debiti in contestazione.

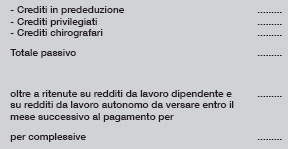

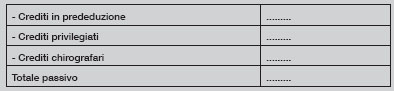

- Per quanto concerne i crediti di professionisti maturati ante ammissione al Concordato, sulla base delle parcelle proforma ricevute da ………, i criteri di ripartizione tra passivo privilegiato e chirografario adottati risultano i seguenti:

a] sono stati esposti tra i crediti privilegiati compensi, diritti e indennità assimilabili nonché il contributo integrativo 2% [con la sola eccezione del contributo CPA, non essendo previsto il privilegio dalle norme istitutive] al netto della ritenuta d’acconto che dovrà essere versata nel mese successivo alla distribuzione delle somme evidenziata in apposita colonna;

b] sono stati esposti tra i crediti chirografari gli importi dovuti a titolo di anticipazioni, rimborsi spese imponibili, rivalsa IVA nonché contributo integrativo ………% CPA.

- Per quanto concerne i creditori privilegiati ex art. 2751-bis, n. 5, c.c. per titolo ante ammissione al concordato, gli importi sono stati esposti al netto dell’IVA, che risulta evidenziata nella colonna relativa ai crediti chirografari. Tale criterio è stato adottato sia per i crediti diretti che per i crediti ceduti a ……… con surrogazione espressa nei privilegi previsti.

-. Alcuni creditori che a suo tempo non avevano provveduto a documentare adeguatamente il diritto al riconoscimento del credito privilegiato ex art. 2751-bis, n. 5, c.c. e che hanno provveduto a trasmettere la documentazione alla sottoscritta, sono stati indicati tra i creditori privilegiati con i medesimi criteri sopra specificati.

- Si segnala che sono stati evidenziati crediti in prededuzione per compensi al Collegio Sindacale ed al consulente del lavoro maturati nel corso del primo semestre ………, già previsti dal Commissario Giudiziale ai fini del calcolo del fabbisogno.

- Sono stati inoltre evidenziati in prededuzione debiti maturati dopo il decreto di ammissione alla Procedura, che trovano copertura nel calcolo del fabbisogno previsto dal Commissario Giudiziale.

- I debiti verso Istituti di credito, ceduti a terzi, sono stati esposti per i soli importi maturati sino alla presentazione della domanda di ammissione alla Procedura; spese ed interessi maturati successivamente non sono stati riconosciuti, anche se pagati dai terzi surrogatisi.

- Si è ritenuto opportuno evidenziare nello Stato Passivo debiti in contestazione, che non trovano contropartita all’attivo, e oggetto di azioni giudiziarie promosse sia dalla Società che dai creditori. In via prudenziale, sono state inoltre esposte posizioni tutt’ora oggetto di verifica, non essendo la documentazione a sostegno del credito, pervenuta alla Società.

Alla luce di quanto sopra, il sottoscritto si riserva di depositare eventuali integrazioni all’esito delle verifiche in corso e all’esito del contenzioso pendente.

Il sottoscritto segnala che copia dello Stato Passivo è stato trasmesso al Commissario Giudiziale nonché alla Società, per eventuali osservazioni.

Con osservanza

Luogo, data ………

Il Liquidatore dei beni ………

TRIBUNALE CIVILE E PENALE DI ………

Sezione concorsuale

***

CONCORDATO PREVENTIVO ………

RELAZIONE INFORMATIVA IN ORDINE ALLA VENDITA DI BENI IMMOBILI

il sottoscritto ………, Liquidatore Giudiziale del concordato preventivo in epigrafe,

PREMESSO

- che il concordato è stato omologato con decreto in data ………;

- che secondo quanto previsto nella sentenza di omologa il Liquidatore deve tuttavia notiziare il Giudice Delegato della vendita;

- che al fine di ottimizzare il realizzo dei beni mobili di proprietà sociale, lo scrivente ha effettuato una procedura competitiva ai sensi dell’art. 216, c. 2, CCII preceduta dalla pubblicazione di avvisi di vendita sui quotidiani ……… e ………;

- che sono giunte le seguenti offerte d’acquisto da parte dei sottoindicati offerenti:

a] ……… euro ………;

b] ……… euro ………;

- che le offerte appaiono congrue ove rapportate alla stima redatta dal perito designato dalla S.V. per euro ………;

- che per quanto sopra non necessita alcuna specifica autorizzazione del Giudice Delegato per procedere alla vendita, ma vi è solo un obbligo di informazione da parte dello scrivente

INFORMA

la S.V. che procederà ad alienare l’immobile in premessa a prezzo non inferiore a euro ……… al soggetto che si renderà aggiudicatario nella gara informale che si terrà avanti lo scrivente liquidatore in data ………

Con osservanza

Luogo, data ………

Il Liquidatore Giudiziale ………

TRIBUNALE CIVILE E PENALE DI ………

Sezione concorsuale

***

CONCORDATO PREVENTIVO ………

RELAZIONE PERIODICA DEL LIQUIDATORE GIUDIZIALE

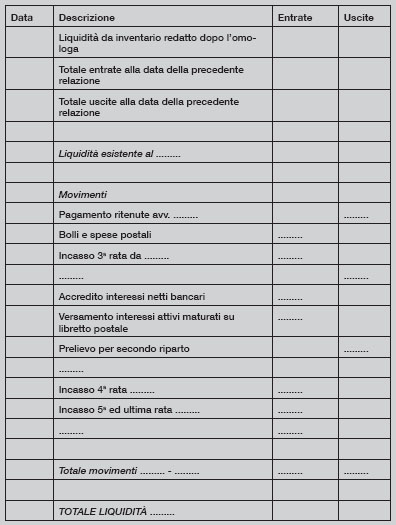

Ill.mo Signor Giudice Delegato,

il sottoscritto ………, Liquidatore Giudiziale del concordato preventivo in epigrafe, deposita la propria relazione periodica relativa al 1° trimestre/semestre ………,

MOVIMENTI FINANZIARI DEL C/C N………. INTESTATO ALLA PROCEDURA

Esistenza iniziale al ……… euro ………

Entrate del periodo

- incasso credito ditta ……… euro ………

- accredito competenze euro ………

- vendita beni mobili euro ………

- vendita beni immobili euro ………

- ……… euro ………

Uscite del periodo

- pagata imposta di registro omologa concordato euro ………

- parcella avv………. recupero credito ditta ……… euro ………

- pagamento I.V.A. euro ………

- pagamento INVIM vendita immobile euro ………

- riparto creditori privilegiati euro ………

- ……… euro ………

Somma disponibile al ……… euro ………

Operazioni ed adempimenti eseguiti durante il periodo:

-………

-………

Notizie sull’attivo da realizzare:

-………

-………

Cause in corso

-………

-………

Riparti eseguiti

-………

-………

Sintetica relazione sui tempi di chiusura della liquidazione

-………

-………

La presente relazione è stata previamente inviata al Commissario Giudiziale ed ai membri del Comitato dei Creditori.

Con osservanza

Luogo, data ………

Il Liquidatore Giudiziale ………

Visto, il Commissario Giudiziale ………

Visto, il Comitato dei Creditori ………

TRIBUNALE CIVILE E PENALE DI ………

Sezione concorsuale

***

CONCORDATO PREVENTIVO ………

PROSPETTO PER LA DISTRIBUZIONE DELLE SOMME AI CREDITORI

il sottoscritto ………, Liquidatore Giudiziale del concordato preventivo in epigrafe,

PREMESSO

- che il concordato è stato omologato con sentenza pubblicata in data ………;

- che come risulta dal verbale di consegna redatto in data ………, al momento di insediamento del sottoscritto liquidatore, le attività già liquide nel concordato in epigrafe ammontavano a complessivi euro ………;

- che in data ……… ha proceduto al realizzo del bene immobile sito in ……… al prezzo di euro ………

- che in data ……… sono stati incassati crediti per un ammontare complessivi di euro ………;

- che, per effetto di quanto sopra rappresentato, alla data odierna le attività liquide disponibili a favore della procedura per una distribuzione parziale ai creditori ammontano a complessivi euro ………;

- che al netto degli accantonamenti per le spese di giustizia e per le spese necessarie alla prosecuzione della liquidazione, è possibile distribuire ai creditori la somma di euro ……… secondo le cause di prelazione ed in proporzione delle rispettive ragioni creditorie come segue:

Somma giacente sul conto corrente bancario della liquidazione euro ………

Accantonamenti

- spese di giustizia euro ………

- spese per la liquidazione euro ………

Totale accantonamenti euro ………

Somma da distribuire ai creditori euro ………

Elenco nominativo dei creditori e somme assegnate:

- Creditori ipotecari:

sig………. euro ………

- Creditori privilegiati ex art……….

sig………. euro ………

sig………. euro ………

- Creditori privilegiati ex art……….

sig………. euro ………

sig………. euro ………

- Creditori chirografari, in ragione del ………% dei loro crediti

sig………. euro ………

sig………. euro ………

sig………. euro ………

- che in relazione a quanto disposto dal decreto di omologa, lo scrivente per poter distribuire le somme deve munirsi del parere del Comitato dei Creditori e del Commissario Giudiziale, notiziandone il Giudice Delegato nella relazione periodica

CHIEDE

al Commissario Giudiziale ed al Comitato dei Creditori di voler esprimere il parere in ordine al prospetto di distribuzione in premessa.

Con osservanza

Luogo, data ………

Il Liquidatore Giudiziale ………

***

Il Commissario Giudiziale, visto il prospetto che precede, esprime parere favorevole/contrario;

Il Comitato dei Creditori, visto il prospetto che precede, esprime il seguente parere:

- ……… favorevole/contrario

- ……… favorevole/contrario

- ……… favorevole/contrario

TRIBUNALE CIVILE E PENALE DI ………

Sezione concorsuale

***

CONCORDATO PREVENTIVO ………

Ill.mo Signor Giudice Delegato,

il sottoscritto ………, liquidatore giudiziale del concordato in epigrafe, in ossequio a quanto previsto nella sentenza di omologazione del concordato, presenta la seguente relazione sullo stato della procedura.

Avuta notizia della propria nomina, lo scrivente liquidatore ha provveduto a prendere tempestivamente contatto con il commissario giudiziale, dott………., nonché con il legale rappresentante della società ………, allo scopo di ottenere la documentazione relativa alla procedura e prendere in consegna la liquidità già realizzata. Del che è stato redatto in data ……… il verbale di consegna che si allega alla presente relazione.

Lo scrivente liquidatore giudiziale ha provveduto a depositare la propria firma per la gestione del conto corrente n………. intestato alla procedura presso la banca ………, filiale di ………, già a suo tempo acceso dal Commissario Giudiziale, ed in relazione al quale lo stesso ha receduto dai poteri di firma.

Contestualmente sono state avviate le verifiche volte alla predisposizione dell’elenco delle passività, che è stato depositato in data ………

Le risultanze esposte sono state comunicate ai creditori a mezzo di posta elettronica certificata, unitamente alla richiesta delle coordinate bancarie necessarie per l’effettuazione dei pagamenti. Sono state eseguite le operazioni di verifica delle posizioni critiche emerse a seguito delle contestazioni formulate da alcuni creditori, che hanno prodotto delle variazioni negli importi sopra indicati. Dunque, in esito agli ulteriori controlli effettuati ed alle segnalazioni ricevute dai creditori, l’ammontare dei crediti conteggiati al passivo della Procedura risulta, in sintesi, il seguente:

A. SITUAZIONE LIQUIDITÀ

B. SITUAZIONE ADEMPIMENTO CONCORDATO

C. EVOLUZIONE ACCANTONAMENTI [già espressi in moneta concordataria]

D. IMMOBILI DA ALIENARE

[riportare breve descrizione dei beni]

E. BENI MOBILI DA ALIENARE

[riportare breve descrizione dei beni]

F. PARTECIPAZIONI DA ALIENARE

G. SITUAZIONE CREDITI DA INCASSARE

Tutti i crediti sono stati incassati secondo le previsioni ad eccezione di quelli sottoindicati che sono risultati inesigibili per i motivi specificati:

[riportare elencazione dei crediti inesigibili e le motivazioni dell’impossibilità di recupero]

H. IPOTESI DI CHIUSURA

Successivamente all’incasso di tale credito, lo scrivente formulerà la richiesta di liquidazione del proprio compenso e del rimborso delle spese sostenute e in seguito, sentito il parere del commissario giudiziale, provvederà alla distribuzione dell’attivo realizzato, utilizzando in parte le somme depositate dai soci a garanzia della realizzazione del concordato.

I. IPOTESI DI CHIUSURA

In considerazione dell’evoluzione sopra prospettata, che consente di prevedere un ulteriore riparto in favore dei creditori chirografari, già soddisfatti nella misura proposta, è possibile avanzare tre diverse ipotesi di chiusura della procedura:

Ipotesi a]

………

Ipotesi b]

………

Ipotesi c]

………

Il sottoscritto liquidatore ritiene sia verosimile pervenire all’Ipotesi b], che, in considerazione di quanto rappresentato, potrà consentire una distribuzione finale di somme ai creditori tale che la percentuale di soddisfazione dei creditori chirografari si attesti intorno al ……… %.

Si allega estratto conto di banca, con movimenti intervenuti dalla data della precedente relazione.

Il sottoscritto liquidatore giudiziale, nell’adempiere, con la presente, all’obbligo di informazione sullo svolgimento della procedura, come previsto dal decreto di omologa, rimane a disposizione per ogni occorrenza.

La presente relazione è stata previamente inviata al Commissario Giudiziale ed ai membri del Comitato dei Creditori.

Con osservanza

Luogo, data ………

Il Liquidatore Giudiziale ………

Visto, il Commissario Giudiziale ………

Visto, il Comitato dei Creditori ………

TRIBUNALE CIVILE E PENALE DI ………

Sezione concorsuale

***

CONCORDATO PREVENTIVO ………

RENDICONTO FINALE DEL LIQUIDATORE GIUDIZIALE

Ill.mo Signor Giudice Delegato,

il sottoscritto ………, liquidatore giudiziale del concordato in epigrafe, avendo ultimato il realizzo dei beni della società, deposita il proprio

RENDICONTO FINALE

Entrate

[………] incasso credito ditta ……… euro ………

[………] accredito competenze euro ………

[………] vendita beni mobili ……… euro ………

[………] vendita immobile in ……… euro ………

[………] ……… euro ………

Uscite

[………] pagata imposta di registro omologa concordato euro ………

[………] parcella avv………. recupero credito ditta euro ………

[………] pagamento I.V.A. euro ………

[………] pagamento INVIM vendita immobile euro ………

[………] pagamento creditori privilegiati euro ………

[………] pagamento creditori chirografari euro ………

[………] pagamento compenso al Commissario Giudiziale euro ………

[………] pagamento compenso al Liquidatore Giudiziale euro ………

[………] ……… euro ………

Il presente rendiconto è stato inviato al Commissario Giudiziale ed ai membri del Comitato dei Creditori con posta elettronica certificata del ………

Con osservanza

Luogo, data ………

Il Liquidatore Giudiziale ………

G.D.: dr……….

Curatore: ………

Sent. n.: ………

Del: ………

Istanza: n……….

TRIBUNALE CIVILE E PENALE DI ………

Sezione concorsuale

***

CONCORDATO PREVENTIVO ………

ISTANZA PER LA LIQUIDAZIONE DI UN FONDO SPESE E DI UN ACCONTO SUL COMPENSO FINALE AL LIQUIDATORE GIUDIZIALE

Ill.mo Signor Giudice Delegato,

il sottoscritto ………, liquidatore giudiziale del concordato in epigrafe,

PREMESSO

- che lo scrivente è stato nominato Liquidatore Giudiziale con la sentenza del ……… che ha omologato il concordato preventivo;

- che allo stato non si prevede una immediata chiusura della procedura in quanto ………;

- che le spese vive sinora sostenute ammontano a complessivi euro ………, come da elenco allegato ed è previsto a breve il sostenimento di ulteriori spese per euro ………;

- che l’attivo sinora realizzato è di euro ………;

- che sinora il sottoscritto ha [non ha] percepito acconti per euro ……… e fondi spese per euro ………

CHIEDE

che la S.V. voglia riferire al Tribunale per la liquidazione di un fondo spese e di un acconto sul compenso finale spettante al Liquidatore Giudiziale.

Con osservanza

Luogo, data ………

Il Liquidatore Giudiziale ………

TRIBUNALE CIVILE E PENALE DI ………

Sezione concorsuale

***

Riunito in Camera di Consiglio nelle persone dei Sigg. Magistrati:

dott………. Presidente

dott………. Giudice

dott………. Giudice

ha pronunciato il seguente

DECRETO

Vista l’istanza con la quale il Liquidatore giudiziale ha chiesto la liquidazione di un fondo spese e di un acconto sul compenso finale;

rilevato che la procedura di concordato preventivo è stata omologata con sentenza del ……… e che pertanto il professionista è in carica da n………. mesi;

visti i risultati conseguiti e considerato il parametro dell’attivo realizzato dopo l’omologazione, pari, sino ad ora, ad euro ………;

considerate le spese sino ad oggi sostenute dal liquidatore giudiziale, nonché quelle da sostenere a breve, rappresentate nella predetta istanza;

visti gli artt. 1, 4 e 5, d.m. n. 30/2012

LIQUIDA

al ………, nella sua qualità di Liquidatore giudiziale a titolo di acconto sul compenso finale la somma di euro ………, oltre IVA. e ………% e concede altresì un fondo spese di euro ………

Luogo, data ………

Il Presidente ………

G.D.: dr……….

Curatore: ………

Sent. n.: ………

Del: ………

Istanza: n……….

TRIBUNALE CIVILE E PENALE DI ………

Sezione concorsuale

***

CONCORDATO PREVENTIVO ………

ISTANZA PER LA LIQUIDAZIONE DELLE SPESE E DEL COMPENSO FINALE AL LIQUIDATORE GIUDIZIALE

Ill.mo Signor Giudice Delegato,

il sottoscritto ………, liquidatore giudiziale del concordato preventivo in epigrafe,

PREMESSO

- che lo scrivente è stato nominato Liquidatore Giudiziale con sentenza del ……… che ha omologato il concordato preventivo;

- che il concordato si avvia ormai alla sua conclusione essendo stata ultimata la liquidazione dell’attivo;

- che sono state definite [anche con transazione] le varie cause pendenti;

- che la percentuale finale prevista a favore dei creditori chirografari è del ………%;

- che si rende quindi opportuna la liquidazione del compenso finale e delle spese al Liquidatore Giudiziale;

- che, a tale proposito, le risultanze economiche della procedura possono essere così sintetizzate:

ATTIVO REALIZZATO euro ………

PASSIVO ACCERTATO euro ………

- che le spese vive sostenute ammontano a complessive euro ………, come da elenco allegato;

- che sono stati percepiti acconti sugli onorari per complessivi euro ……… e fondi spese per euro ………

CHIEDE

che la S.V. voglia riferire al Tribunale per la liquidazione delle spese e del compenso finale spettante al Liquidatore Giudiziale.

Con osservanza

Luogo, data ………

Il Liquidatore Giudiziale ………

TRIBUNALE CIVILE E PENALE DI ………

Sezione concorsuale

***

Riunito in Camera di Consiglio nelle persone dei Sigg. Magistrati:

dott………. Presidente

dott………. Giudice

dott………. Giudice

ha pronunciato il seguente

DECRETO

Vista l’istanza con la quale il Liquidatore giudiziale ha chiesto il rimborso delle spese sostenute e la liquidazione del compenso finale;

rilevato che il concordato si avvia ormai alla sua conclusione essendo stata ultimata la liquidazione dell’attivo;

rilevato che sono state definite e/o conclusione con transazione le varie cause pendenti;

rilevato che si rende quindi opportuna la liquidazione del compenso finale e delle spese al Commissario Giudiziale;

visti i risultati conseguiti e presi in esame i seguenti parametri:

passivo risultante dall’inventario redatto ai sensi dell’art. 105 CCII euro ………

attivo risultante dalla liquidazione dei beni euro ………

rilevato che le spese vive sostenute ammontano alla misura di euro ……… come da elenco allegato;

che sono stati percepiti acconti sugli onorari per complessivi euro ……… e fondi spese per euro ………

visti gli artt. 1, 4 e 5, d.m. n. 30/2012

LIQUIDA

al ………, nella sua qualità di Liquidatore giudiziale a titolo di compenso finale la somma di euro ………, oltre 5% per spese generali, IVA e contributo previdenziale nella misura di legge. nonché la somma di euro ……… per esborsi documentati.

Luogo, data ………

Il Presidente ………

C) Giurisprudenza:

C)Giurisprudenza:I. La disciplina legale - II. Il liquidatore - III. Modalità di liquidazione.

I. La disciplina legale

I.La disciplina legale1 Nel caso di concordato per cessione di beni, o di concordato «misto» riconducibile alla fattispecie della cessione, il decreto di omologa segna con efficacia immediata [C. 10.12.1979, n. 6380] la privazione dell’imprenditore [C. 12.1.1999, n. 226] ed il trasferimento ai creditori della disponibilità del patrimonio offerto in cessione [C. 11.8.2000, n. 10738; C. 11.12.1993, n. 12216], compresi i beni di terzi in esso inclusi [C. 11.5.1978, n. 2295].

2 L’omologazione del concordato consistente nella cessione dei beni, contemplato dall’art. 182 l. fall., non comporta il trasferimento della proprietà dei beni e dei crediti ceduti (salvo che non si versi in ipotesi di vera e propria cessione traslativa), bensì il trasferimento al liquidatore proprio di quei poteri - di gestione e di disposizione finalizzati alla liquidazione dei beni medesimi e alla ripartizione del loro ricavato fra gli aventi diritto - che gli vengono affidati in virtù del mandato irrevocabile (ex art. 1723, c. 2, c.c.) che a tal fine gli è conferito anche nell’interesse dei creditori [C. 13.4.2005, n. 7661; C. 1.6.1999, n. 5306; C. 23.8.1991, n. 9073].

3 La vendita dei beni formanti oggetto della cessione si realizza in un contesto proceduralizzato dai dettami del concordato omologato, attraverso atti che il medesimo debitore non sarebbe più ormai libero di non compiere, per finalità satisfattorie dei creditori del tutto analoghe a quelle della procedura esecutiva fallimentare ed in un ambito di controlli pubblici del pari destinati a garantire il raggiungimento di tale finalità [C. s.u. 16.7.2008, n. 19506] .

II. Il liquidatore

II.Il liquidatore1 Il potere di provvedere alla liquidazione tramite la cessione dei beni della società concordataria è «attribuito per legge in modo esclusivo al liquidatore escludendo implicitamente la normativa vigente che tale attività possa essere svolta in modo parallelo o sostitutivo dal debitore concordatario» L’espressione contenuta nell’art. 182 l. fall., secondo cui gli articoli richiamati “si applicano … in quanto compatibili” lascia intendere il carattere necessario e vincolante della nomina del liquidatore, stante la necessaria applicazione ad esso delle norme dianzi richiamate. Se l’applicazione di queste dovesse, infatti, avvenire solo nell’ipotesi in cui il detto organo fossero stato facoltativamente nominato, la norma avrebbe necessariamente previsto tale eventualità [C. 15.7.2011, n. 15699].

2 Il potere di nomina del liquidatore spetta al tribunale e sussiste anche nel caso in cui il liquidatore sia stato nominato da chi propone il concordato senza rispettare i requisiti di legge, ove il debitore non ottemperi a quanto prescritto dall’art. 28 l. fall., circa i requisiti del liquidatore [C. 15.7.2011, n. 15699].

3 Il liquidatore assolve sempre ad una «funzione di tutela degli interessi dei creditori in vista della migliore riuscita della liquidazione dei beni ceduti» .Il liquidatore dopo l’omologa è vincolato al compimento di atti «che il medesimo debitore non sarebbe più ormai libero di non compiere, per finalità satisfattorie dei creditori del tutto analoghe a quelle della procedura esecutiva fallimentare ed in un ambito di controlli pubblici del pari destinati a garantire il raggiungimento di tale finalità». Poiché la fase della liquidazione deve sempre realizzarsi in un contesto proceduralizzato, in un ambito di controllo pubblico, pare di tutta evidenza che tali requisiti [la predeterminazione dell’agire e la possibilità di valutare la legittimità dell’azione e sanzionare le eventuali deviazioni] possano essere assicurati solo in presenza di canoni legali di riferimento, quali quelli dettati dall’art. 182 l. fall. [C. s.u. 16.7. 2008, n. 19506].

4 In tema di concordato preventivo con cessione dei beni, o ad esso assimilabile, la nomina a liquidatore della persona già in carica come commissario giudiziale collide con il requisito, di cui al combinato disposto degli art. 182, c. 2, e 28, c. 2, l. fall. (nel testo, applicabile ratione temporis e risultante dalle modifiche apportate dal d.lgs. 12.9.2009 n. 167), che il liquidatore sia immune da conflitto di interessi, anche potenziale, ipotesi, invece, configurabile laddove nella sua persona si cumulino la funzione gestoria con quella di sorveglianza dell’adempimento del concordato, di cui all’art. 185, c. 1, l. fall. [C. 18.1.2013, n. 1237].

III. Modalità di liquidazione

III.Modalità di liquidazione1 È assoggettabile a ricorso per cassazione, a norma dell’art. 111 Cost., il provvedimento con cui il tribunale accolga (o, come nel caso, rigetti) il reclamo proposto contro un decreto emesso dal giudice delegato in tema di vendita dei beni del debitore, nella fase esecutiva di un concordato preventivo per cessione dei beni omologato dal medesimo tribunale, dovendosi estendere il regime di ricorribilità applicabile, a norma degli artt. 617 e 618 c.p.c., per i provvedimenti del giudice dell’esecuzione non altrimenti impugnabili; i suddetti provvedimenti del giudice delegato rientrano nel novero degli atti di giurisdizione esecutiva, assolvendo ad una funzione corrispondente a quella dei provvedimenti di analogo tenore emessi nell’ambito della liquidazione fallimentare ed hanno natura decisoria, allorché, ponendosi in contrasto con i dettami della sentenza di omologazione del concordato e le relative modalità di liquidazione, incidano sulla qualificazione dei crediti ex art. 168 l. fall. e violino l’art. 182 l. fall. (Principio enunciato dalla S.C. relativamente al decreto del giudice delegato che aveva autorizzato la vendita a trattativa privata di un complesso industriale, prevedendo che una parte del relativo prezzo fosse pagata con la compensazione del credito, privilegiato e chirografo ed in realtà oggetto di contestazione giudiziale, vantato verso il debitore concordatario dall’acquirente) [C. 14.3.2011, n. 5993, Fall 2011, 951].

2 È discussa l’applicabilità della prelazione del conduttore alle alienazioni concordatarie [contra C. 14.1.1994, n. 339; mentre C. s.u. 27.7.2004, n. 14083 ha stabilito che le prelazioni convenzionali operano anche nel concordato] e si è invece ipotizzato, nel caso di vendite immobiliari, l’intervento del tribunale per sospendere la vendita [C. 13.7.1994, n. 6560]. Alla natura esecutiva della vendita va ricollegata l’esenzione dell’acquirente dell’azienda, dalla solidarietà per le passività aziendali prescritta dall’art. 2560 c.c. ed anche l’inapplicabilità dell’art. 2112 c.c. prevista dalla l. n. 428/1990 e già prima teorizzata [C. 23.8.1991, n. 9073].

3 Il provvedimento assunto dal Tribunale in sede di reclamo avverso un decreto ex art. 108 l. fall. emesso dal G.D. nella fase esecutiva di un concordato preventivo in continuità, omologato dal medesimo Tribunale, è assoggettabile a ricorso straordinario per cassazione, a norma dell’art. 111, c. 7, Cost., dovendosi estendere - sulla base di un’interpretazione sistematica dell’ordinamento, imposta dalla necessità di rispettare il principio di uguaglianza - il regime di ricorribilità applicabile, a norma degli artt. 617 e 618 c.p.c., per i provvedimenti del giudice dell’esecuzione non altrimenti impugnabili [C. 22.10.2020, n. 23139].