38.1. Prospetto di Rendiconto finanziario - 38.1.1. Aspetti introduttivi - 38.2. Redazione del Rendiconto finanziario - 38.2.1. Risorsa di riferimento - 38.2.2. Rendiconto per aree gestionali - 38.2.3. Tipologie di cash flow - 38.3. Interpretazione del Rendiconto finanziario - 38.3.1. Interpretazione dei margini - 38.3.2. Indici di composizione e Rendiconto finanziario percentualizzato - 38.3.3. Indici di correlazione

38.1. Prospetto di Rendiconto finanziario

38.1.Prospetto di Rendiconto finanziario38.1.1. Aspetti introduttivi

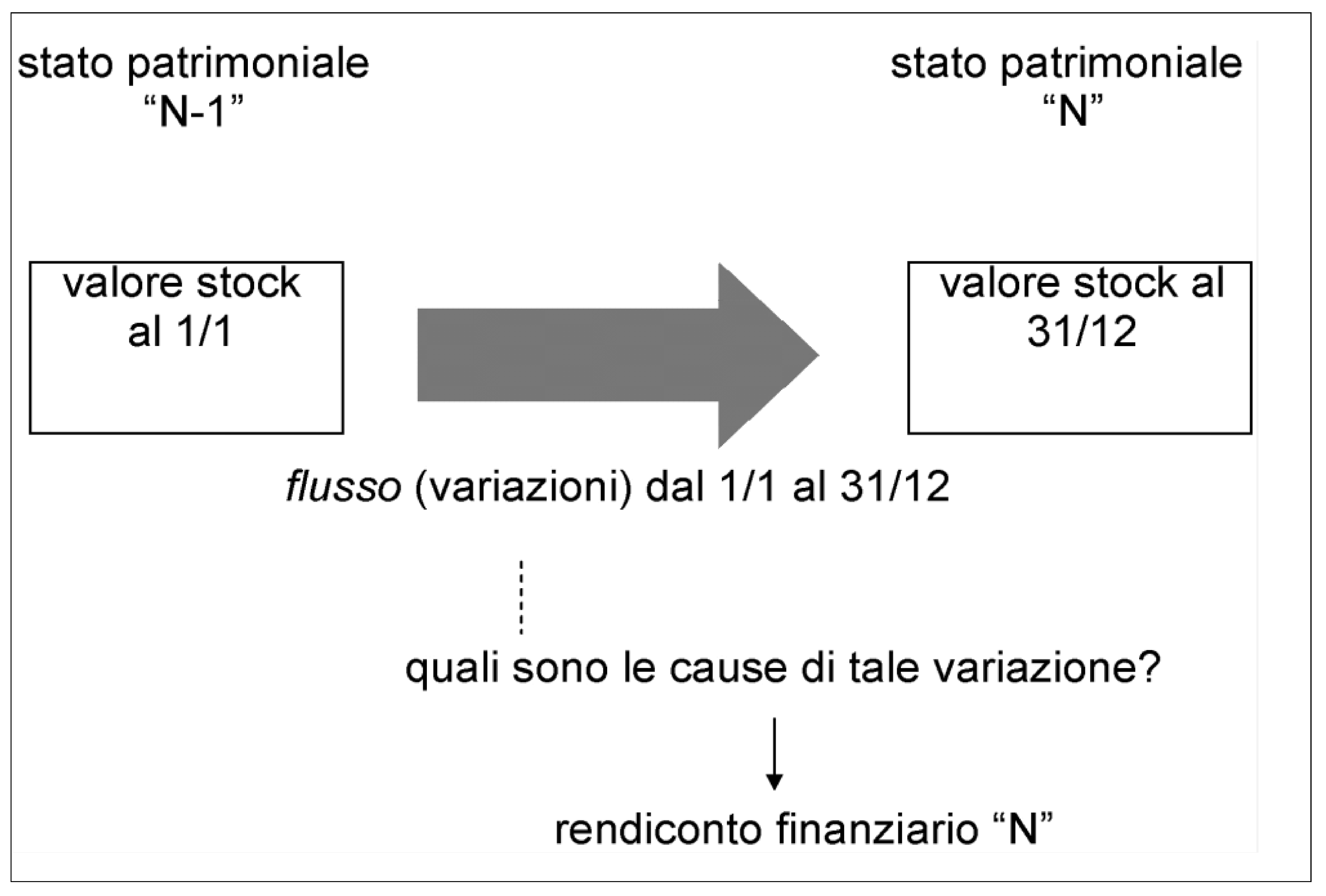

38.1.1.Aspetti introduttiviIl Rendiconto finanziario rappresenta, come noto, il principale prospetto contabile in grado di evidenziare la dinamica finanziaria dell’azienda. Come noto, lo Stato patrimoniale, è in grado di fornire solo valori “stock” riferiti ad un dato istante (31/12/n), mentre il Conto economico espone valori di flusso che sono relativi alla dinamica economica. La differenza tra i valori “stock” di due esercizi successivi della risorsa presa come riferimento coincide con il flusso finanziario complessivo esposto nel Rendiconto.

Questa informazione generale però non fornisce informazioni utili per l’analista: è possibile, infatti, che vi siano aziende che, pur presentando un’analoga variazione complessiva di una certa risorsa, siano caratterizzate da una dinamica finanziaria ben diversa.

Lo scopo del Rendiconto finanziario è quello di evidenziare gli impieghi e le fonti di risorse in relazione alle operazioni di gestione che le hanno generate piuttosto che la determinazione del flusso complessivo dell’esercizio.

Rappresentazione del cash flow

Non esiste un solo schema di Rendiconto finanziario (OIC 10, obbligatorio per legge dal 2015 con retroattività ai bilanci chiusi al 31 dicembre 2014). In realtà esistono differenti configurazioni tante quante sono le risorse di riferimento e quante sono le modalità di classificazione dei flussi finanziari. I Principi contabili nazionali hanno previsto una normativa di riferimento in base a quanto disposto dall’OIC 10 (dicembre 2016) mentre i Principi contabili internazionali, limitatamente, però, alle sole società soggette alla loro applicazione ne regolamentano la redazione in base a quanto previsto dallo IAS 7.

Dal punto di vista della forma contabile, i rendiconti a sezioni sovrapposte (o rendiconti verticali) presentano, ad esempio, prima le fonti, poi gli impieghi; i rendiconti a sezioni contrapposte accolgono, nella sezione di sinistra (o dare), gli impieghi e nella sezione destra (o avere), le fonti. Altra forma che può assumere il Rendiconto è la forma scalare dove, in maniera simile al Conto economico civilistico, viene presentata una suddivisione per aree gestionali in cui ciascuna sezione accoglie flussi sia positivi che negativi.

Oltre ad esprimere le cause che hanno determinato un certo flusso finanziario, quali sono i motivi per i quali un’azienda dovrebbe calcolare la grandezza del cash flow? Nel linguaggio anglosassone, così come nel mondo degli analisti finanziari, è ormai diventata consuetudinaria la frase “cash is king” (“la moneta è il re”).

Se pensiamo anche al tessuto imprenditoriale italiano che è costituito prevalentemente da aziende di piccole e medie dimensioni (PMI) ci rendiamo conto che l’imprenditore, in genere caratterizzato da un background culturale legato al prodotto o alla fase commerciale, raramente è intenzionato a conoscere la quantità di moneta che ha a disposizione per fare nuovi investimenti oppure la somma di denaro che può prelevare per fini personali. Da considerare inoltre che spesso nel linguaggio (improprio) di alcune PMI un aumento delle rimanenze del magazzino, che da un punto di vista contabile costituisce un incremento di attività, viene spesso considerato come una maggiore “passività” perché corrisponde a un’entrata monetaria mancata, ovvero viene considerata un immobilizzo di risorse finanziarie che ancora non ha generato cassa. È ovvio che da un punto di vista economico-finanziario le rimanenze costituiscono pur sempre delle attività, ma è anche comprensibile l’atteggiamento di molti imprenditori che percepiscono l’immobilizzo di risorse finanziarie insito nelle rimanenze.

Da sottolineare poi che, in tema di Rendiconto finanziario, spesso è diffuso il concetto che “il flusso di cassa non mente”.

Nel Conto economico è possibile riscontrare alcune poste contabili quali le perdite presunte su crediti, gli ammortamenti, le svalutazioni, gli accantonamenti, le rimanenze che in base al principio della competenza economica riducono il reddito ma non riducono la cassa, né il conto corrente bancario. Si tratta inoltre di poste contabili caratterizzate da un elevato grado di soggettività sulle quali è più facile incidere mediante le c.d. “politiche di bilancio”, piuttosto che alterare dati contabili più oggettivi quali il conto corrente, il valore in cassa o il fatturato.

La cassa pertanto è un dato contabile tendenzialmente più oggettivo, non potenzialmente influenzabile da alterazioni soggettive che invece possono modificare la rappresentazione del reddito nell’ambito del Conto economico.

Cash flow

Il cash flow è uno strumento per il controllo finanziario della gestione, in particolare della tesoreria. Serve per controllare, in maniera analitica, l’andamento della gestione e delle singole sub-unità perseguendo quindi un’ottica caratteristica della contabilità analitica.

Il cash flow, inoltre, viene utilizzato come strumento di comunicazione con l’esterno: i sistemi di rating introdotti da Basilea II impongono alle aziende una maggiore divulgazione di informazioni alle banche e agli istituti finanziari che richiedono informazioni dettagliate in merito alla capacità di generare cash flow da parte delle aziende. I Principi contabili internazionali (IAS 1 e 7) e il Principio contabile nazionale OIC 10 hanno reso obbligatoria la redazione del Rendiconto finanziario quale parte integrante del bilancio.

Il direttore amministrativo e finanziario, il controller o il consulente esterno attingendo a informazioni desumibili dal Rendiconto finanziario sono in grado di rispondere a domande che un imprenditore spesso si pone:

-

Perché, nonostante la crescita del fatturato, lo scoperto di conto corrente sta aumentando?

-

Ho abbastanza soldi per rimborsare i prestiti bancari, secondo le scadenze predeterminate, senza compromettere l’equilibrio finanziario?

-

Posso prelevare soldi per esigenze personali e familiari? In un’ottica di collaborazione, il controller o il consulente esterno dovrebbero segnalare all’imprenditore il grado di rischiosità legato al prelevamento di utili in una situazione di assenza di disponibilità di risorse finanziarie. La normativa civilistica, infatti, consente la distribuzione di utili soltanto se realizzati e gli acconti su dividendi soltanto a condizioni restrittive; in realtà, un’azienda può generare utili, ma se questi non si traducono in effettivi flussi monetari il rischio è di distribuire dividendi con alterazioni sull’equilibrio finanziario.

-

Ho abbastanza risorse da dedicare agli investimenti e allo sviluppo quantitativo e qualitativo dell’azienda? Teoricamente si potrebbe prescindere dal cash flow, ma conosciamo gli effetti sulle aziende che hanno abusato ad esempio dell’effetto positivo della leva finanziaria, indebitandosi a dismisura. Il problema è, dunque, se l’azienda è in grado oppure no di generare, da sola, risorse finanziarie per coprire almeno parzialmente questi investimenti, cioè di autofinanziarsi.

Il Rendiconto finanziario può essere utile per offrire una risposta esaustiva a tali domande mentre non sarebbe possibile reperire le informazioni necessarie a tal fine negli schemi di bilancio di Stato patrimoniale e Conto economico.

Le finalità del cash flow possono essere molteplici:

-

come strumento di supporto per le politiche finanziarie di un’azienda (quanti dividendi distribuire ai soci?),

-

per le politiche di finanziamento (qual è la struttura finanziaria migliore per l’azienda? Quanta cassa destinare al rimborso dei prestiti?) e

-

per le politiche di investimento (quanta liquidità destinare a nuovi investimenti?).

Tali aspetti diventano fondamentali in particolare in presenza di un risanamento aziendale.

38.2. Redazione del Rendiconto finanziario

38.2.Redazione del Rendiconto finanziario38.2.1. Risorsa di riferimento

38.2.1.Risorsa di riferimentoPer redigere il Rendiconto finanziario la risorsa di riferimento rappresenta l’elemento discriminante delle operazioni di gestione. Le operazioni, infatti, generano delle variazioni nei valori negli elementi patrimoniali e reddituali che possono essere distinte in due categorie in base al loro profilo finanziario:

-

variazioni finanziarie, che determinano un cambiamento nell’ammontare complessivo della grandezza di riferimento;

-

variazioni non finanziarie, che non determinano alcun cambiamento nell’entità totale della risorsa di riferimento.

Queste ultime, a loro volta, possono scaturire da due differenti tipologie di operazioni di gestione:

-

operazioni che generano la variazione di elementi diversi da quelli contenuti nella risorsa. Ad esempio, se la risorsa presa in considerazione è rappresentata dalle liquidità immediate, l’apporto di un immobile da parte di un socio determina una variazione non finanziaria perché non provoca alcun cambiamento nel valore complessivo della risorsa prescelta;

-

operazioni che generano delle variazioni di eguale importo ma di segno opposto negli elementi componenti la risorsa oggetto di riferimento. Ad esempio, se la risorsa presa in considerazione è costituita dal capitale circolante netto, la riscossione in contanti di un credito v/clienti genera, appunto, una variazione non finanziaria perché gli elementi patrimoniali movimentati sono interni a tale risorsa.

È possibile individuare differenti risorse di riferimento:

-

capitale circolante netto;

-

capitale circolante netto operativo;

-

liquidità totali (immediate e differite);

-

margine di tesoreria;

-

liquidità immediate;

-

liquidità immediate nette (cassa e banche attive e passive);

-

posizione finanziaria netta a breve;

-

posizione finanziaria complessiva.

In genere la risorsa che si ritiene preferibile utilizzare è costituita dalle liquidità immediate al netto del saldo dei conti correnti bancari passivi (cassa, banche attive e passive). La motivazione è dovuta al fatto che spesso nella realtà operativa il c/c bancario rappresenta una sorta di “cuscinetto” finanziario della gestione su cui vengono riflessi gli effetti delle diverse operazioni di gestione in considerazione della elasticità di movimentazione che lo caratterizza.

In sostanza, la dinamica dei rapporti di c/c bancario sembra prevalentemente determinata, secondo relazioni di causa ed effetto, dal segno e dall’entità dei flussi di liquidità generati dalle varie aree della gestione aziendale.

38.2.2. Rendiconto per aree gestionali

38.2.2.Rendiconto per aree gestionaliI flussi finanziari possono essere presentati secondo una modalità di classificazione che operi una distinzione fra entrate e uscite in base alle aree gestionali. Tali aree funzionali della gestione aziendale possono essere distinte in:

-

area caratteristica. La finalità è lo svolgimento dell’attività di business aziendale per la quale l’azienda è stata costituita e resa operante che, per la maggior parte delle aziende, si estrinseca in tre principali tipi di operazioni: acquisto di fattori produttivi, trasformazione e cessione di beni/prestazione di servizi. Nell’ambito dell’area caratteristica è possibile individuare:

-

la parte corrente, legata alle operazioni che vengono realizzate entro l’esercizio amministrativo,

-

la parte non corrente, relativa ad operazioni aventi valenza pluriennale;

-

-

area extra-caratteristica, che include le operazioni in attività che sono estranee rispetto all’oggetto principale della gestione aziendale, pur potendo essere svolte con continuità nel corso del tempo;

-

area di finanziamento, che comprende le operazioni volte a reperire le risorse finanziarie necessarie per lo svolgimento della gestione caratteristica, nonché, l’impiego di disponibilità liquide;

-

area straordinaria, che si riferisce a dati contabili generati in conseguenza di eventi casuali, operazioni occasionali, relativi ad esercizi precedenti o dovuti a un cambiamento dei criteri di valutazione.

-

area tributaria, che comprende le operazioni intrattenute con l’Erario.

Al fine di avere una rappresentazione del Rendiconto finanziario più idonea ad evidenziare le aree che effettivamente contribuiscono alla generazione o all’assorbimento di liquidità, può essere opportuno presentare distintamente:

-

il flusso caratteristico corrente, derivante dai costi e ricavi “monetari”, dal flusso caratteristico non corrente, rispetto al flusso della gestione non corrente, in altre parole degli investimenti (e disinvestimenti),

-

il flusso derivante dai rapporti con i soci (apporti, prelievi, distribuzione di utili) rispetto agli altri flussi che derivano dai rapporti con i finanziatori (banche, obbligazionisti, altri finanziatori).

In base a questa ulteriore distinzione, l’analisi per aree gestionali produce la seguente

classificazione dei flussi finanziari![]() :

:

-

cash flow caratteristico corrente;

-

cash flow investimenti caratteristici;

-

cash flow extra-caratteristico;

-

cash flow dei finanziamenti;

-

cash flow rapporti con i soci;

-

cash flow straordinario;

-

cash flow tributario.

Se procediamo alla sommatoria dei cash flow parziali elencati sopra è possibile determinare il cash flow netto globale. A differenza di quanto si verifica nel Conto economico, il risultato globale non costituisce l’elemento di maggiore rilevanza rispetto ai risultati intermedi. È senz’altro più rilevante il segno ed il valore del cash flow caratteristico.

In effetti, la composizione del flusso netto globale può condizionare fortemente il giudizio sulla situazione finanziaria dell’azienda conducendo a considerazioni completamente diverse.

Qualora la generazione di liquidità sia dovuta essenzialmente ad operazioni derivanti dall’area straordinaria, ci possono essere dubbi sulla capacità dell’azienda di avere un risultato finanziario analogo nei prossimi esercizi. Viceversa, qualora si verifichi un’elevata incidenza del cash flow caratteristico si può affermare che, a parità di altre condizioni, l’azienda analizzata dimostra di avere capacità di autofinanziamento e, quindi, in termini generali è possibile esprimere un giudizio positivo sulla dinamica finanziaria.

38.2.3. Tipologie di cash flow

38.2.3.Tipologie di cash flowCash flow caratteristico corrente

I flussi che devono essere collocati in questa area sono generati dalle operazioni di vendita, di acquisto di fattori produttivi d’esercizio e pluriennali.

La scelta di esporre i flussi nell’ordine descritto sopra, deriva dal vantaggio di poter ottenere un primo risultato intermedio costituito dalla differenza tra i flussi positivi generati dalle operazioni di vendita ed i flussi negativi determinati da operazioni di acquisto di fattori d’esercizio. Tale risultato esprime il flusso generato dalla gestione caratteristica corrente e prescinde dunque da variazioni nell’attivo fisso.

È possibile rappresentare i flussi relativi alle due operazioni, vendita e acquisto di fattori produttivi di esercizio, mediante due modalità differenti:

-

metodo diretto o analitico che espone distintamente gli incassi e le uscite;

-

metodo indiretto o sintetico che riporta, invece, il reddito operativo caratteristico e le componenti reddituali in esso incluse che non hanno generato alcuna variazione finanziaria.

Il metodo diretto espone distintamente i ricavi ed i costi monetari, ossia distingue tra le entrate e le uscite di liquidità. Il metodo indiretto, invece, espone il reddito operativo caratteristico e le componenti reddituali in esso incluse che non hanno generato alcuna variazione finanziaria (costi e ricavi non monetari).

Il primo metodo presenterebbe una maggiore coerenza con la logica finanziaria in quanto consente di evidenziare, operando una esplicita distinzione, i flussi relativi alle operazioni di vendita e di acquisto dei fattori produttivi d’esercizio. Tuttavia, dal punto di vista operativo risulta più agevole adottare il secondo metodo considerando anche che il bilancio di esercizio è costruito sul principio di competenza economica, consentendo inoltre un collegamento immediato con i dati contabili del Conto economico.

Adottando il metodo indiretto si pone il problema della classificazione dei flussi reddituali non finanziari che possono essere distinti in:

-

costi e ricavi “non monetari”, costituiti da ammortamenti, accantonamenti, plusvalenze (minus), svalutazioni e rivalutazioni;

-

variazioni del capitale circolante netto caratteristico, ossia crediti caratteristici (compresi i ratei attivi), debiti caratteristici (inclusi i ratei e risconti passivi) e le rimanenze finali materiali (materie, merci e prodotti finiti) ed immateriali (risconti attivi).

Dalla differenza tra il reddito operativo caratteristico ed i costi e ricavi “non monetari” si ottiene un primo risultato intermedio costituito dal flusso di circolante della gestione caratteristica corrente (tale flusso di circolante contiene, oltre alla variazione delle rimanenze, dei crediti e dei debiti caratteristici, anche il flusso di liquidità immediate della gestione caratteristica corrente); da tale risultato si detrae la variazione del capitale circolante netto caratteristico e si determina il flusso di liquidità della gestione caratteristica corrente.

| Cash flow caratteristico corrente (I.+II.) |

| Risultato operativo caratteristico + costi caratteristici non monetari (ammortamenti, accantonamenti, svalutazioni) - ricavi caratteristici non monetari (incrementi di immobilizzazioni per lavori interni, altri costi capitalizzati) I. Flusso di circolante della gestione caratteristica corrente - incremento (+ decremento) rimanenze - incremento (+ decremento) crediti caratteristici + incremento (- decremento) debiti caratteristici II. Totale variazioni del capitale circolante netto caratteristico A. Cash flow caratteristico corrente (I+II) |

Cash flow degli investimenti

Successivamente, deve essere inserito il flusso di liquidità della gestione caratteristica non corrente, ovvero il flusso generato dagli acquisti di fattori produttivi a carattere pluriennale e dalle dismissioni di tali fattori, nonché dall’utilizzo dei fondi per rischi e spese, tra cui il trattamento di fine rapporto.

Sarebbe preferibile esprimere il flusso derivante dalle dismissioni di immobilizzazioni al valore di realizzo e non al valore netto contabile del bene ceduto, poiché quest’ultimo non è in grado di rappresentare compiutamente la variazione finanziaria generata dall’alienazione del bene. In maniera collegata dovrebbero essere considerati gli eventuali crediti o debiti connessi a tali operazioni, rappresentati dagli investimenti in immobilizzazioni materiali ed immateriali che dovrebbero essere esposti al netto dell’incremento dei debiti verso fornitori per l’acquisto di immobilizzazioni e i disinvestimenti al netto dei crediti sorti per la cessione a terzi dei cespiti pluriennali. Ciò è utile al fine di evidenziare il flusso di liquidità effettivamente generato o assorbito da tali operazioni.

| Cash flow degli investimenti | |

| - Investimenti tecnici | ......... |

| + Disinvestimenti tecnici | ......... |

| - Utilizzo fondi | ......... |

| B. Cash flow investimenti | ......... |

Cash flow extra-caratteristico

I flussi di segno positivo dell’area extra-caratteristica possono essere generati da poste contabili, quali ad esempio, fitti attivi di immobili civili, interessi ed altri proventi generati da investimenti finanziari. Le uscite sono determinate dai costi di esercizio connessi a tali attività, come le spese di manutenzione degli immobili civili e le commissioni bancarie sulle operazioni accessorie compiute, e dagli investimenti extra-caratteristici effettuati, quali ad esempio l’acquisto di immobili civili, di partecipazioni e di titoli. Tali dati vengono considerati al netto delle relative dismissioni. Sarebbe inoltre necessario depurare i flussi oggetto di analisi da eventuali crediti e debiti extra-caratteristici maturati su tali operazioni.

| Cash flow extra caratteristico | |

| + Incassi per proventi extra-caratteristici | ......... |

| - Uscite per costi di esercizio relativi a investimenti extra-caratteristici | ......... |

| - Investimenti netti extra-caratteristici | ......... |

| C. Cash flow extra-caratteristico | ......... |

Cash flow dei finanziamenti

È necessario segnalare che in questa classe del Rendiconto non sono incluse le variazioni dei debiti verso banche per rapporti di conto corrente, in quanto questi costituiscono, insieme alle liquidità immediate, la risorsa di riferimento del modello di Rendiconto proposto. Le variazioni finanziarie da considerare comprendono anche la remunerazione dei debiti di finanziamento attraverso gli interessi passivi.

Gli interessi passivi possono essere esposti al netto di quelli attivi generati dalle liquidità immediate. Le operazioni di finanziamento talvolta determinano delle “variazioni non finanziarie” che non influenzano la risorsa di riferimento e che devono quindi essere escluse dal Rendiconto finanziario.

Ad esempio, ciò si verifica con la capitalizzazione degli interessi passivi sui debiti di finanziamento e la conversione dei prestiti obbligazionari convertibili in capitale sociale.

| Cash flow dei finanziamenti | |

| + Accensione di nuovi finanziamenti di terzi | ......... |

| - Rimborso di finanziamenti | ......... |

| - Pagamento di interessi passivi | ......... |

| D. Cash flow finanziamenti | ......... |

Cash flow dei soci

Le operazioni che vengono incluse nella categoria del cash flow dei soci sono le seguenti:

-

gli apporti di capitale,

-

le distribuzioni di capitale,

-

la remunerazione dei mezzi propri attraverso i dividendi.

Le operazioni di apporto o distribuzione di capitale talvolta determinano delle “variazioni non finanziarie” che, appunto, non influiscono sulla risorsa di riferimento e che devono essere escluse dal Rendiconto finanziario.

Ciò avviene, ad esempio, con gli aumenti reali di capitale sociale in natura, tutte le variazioni nominali del capitale sociale (aumento gratuito del capitale sociale con utilizzo di riserve) e la conversione dei prestiti obbligazionari convertibili in capitale sociale.

Inoltre, è necessario evidenziare che non tutte le variazioni della voce “risultato di esercizio” nell’ambito del patrimonio netto determinano un flusso finanziario.

Si avrà una variazione finanziaria in presenza di un accantonamento a riserva dell’utile dell’esercizio precedente; al contrario la presenza della distribuzione dell’utile di esercizio ai soci rappresenta un flusso finanziario.

| Cash flow delle operazioni con i soci | |

| + Aumento reale del capitale sociale e versamenti dei soci | ......... |

| - Rimborso del capitale sociale e riduzione di riserve | ......... |

| - Pagamento di dividendi | ......... |

| E. Cash flow operazioni con i soci | ......... |

Cash flow straordinario

I flussi dell’area straordinaria sono generati da sopravvenienze attive e passive, come le liberalità effettuate o ricevute, gli ammanchi di cassa per furti e la riscossione di crediti di esercizi precedenti già stralciati. Altre componenti reddituali dell’area straordinaria producono, invece, variazioni non finanziarie, che devono quindi essere escluse dal Rendiconto finanziario.

Questo avviene, ad esempio, per le svalutazioni e le rivalutazioni, le sopravvenienze generate da cambiamenti nei criteri di valutazione o da errori contabili di esercizi precedenti e le plusvalenze (minus) riferite ad immobilizzazioni cedute. Peraltro, è importante considerare che se alcune delle componenti considerate fossero poste nell’area caratteristica, ovviamente, sarebbero escluse da tale area e non da quella straordinaria.

Cash flow tributario

Le imposte sul reddito pagate durante l’esercizio all’erario rappresentano i flussi dell’area tributaria. Le altre imposte connesse con l’esercizio dell’attività e non riferite al reddito (ad esempio l’imposta di bollo, l’imposta di registro) sono invece da mantenere nella gestione caratteristica, dal momento che sono riferite a servizi specifici erogati dallo Stato e costituiscono quindi il costo di fattori produttivi acquisiti dall’azienda per lo svolgimento della sua attività.

Ragionamento analogo potrebbe essere esteso anche alle imposte sul reddito, che possono essere considerate come il corrispettivo riconosciuto allo Stato per i servizi pubblici generali quali l’ordine pubblico, la giustizia e l’utilizzo delle infrastrutture. Tuttavia, le imposte sul reddito hanno una base imponibile che viene influenzata da tutte le aree gestionali e non soltanto da quella caratteristica: non possono quindi essere attribuite interamente a quest’ultima.

La soluzione probabilmente più corretta sarebbe allora quella di ripartire tale flusso tra tutte le aree in relazione al contributo di ciascuna per la formazione del reddito imponibile. In considerazione della evidente difficoltà di effettuare tale suddivisione, è preferibile esporre il flusso ad esse connesso nella parte finale del Rendiconto finanziario, considerato anche che è legato logicamente alle precedenti aree.

| Schema di Rendiconto finanziario | |||

| Cassa e banche attive e passive iniziali | ………………….. | ||

| Reddito operativo caratteristico | ………………….. | ||

| + Costi caratteristici non monetari | ………………….. | ||

| - Ricavi caratteristici non monetari | ………………….. | ||

| I. Flusso di circolante della gestione caratteristica corrente | ………………….. | ||

| - Incremento (+decremento) rimanenze | ………………….. | ||

| - Incremento (+decremento) crediti caratteristici | ………………….. | ||

| + Incremento (-decremento) debiti caratteristici | ………………….. | ||

| II. Totale variazioni del capitale circolante netto caratteristico | ………………….. | ||

| A. Cash flow caratteristico corrente (I+II) | ………………….. | ||

| - Investimenti tecnici | ………………….. | ||

| + Disinvestimenti tecnici | ………………….. | ||

| - Utilizzo fondi | ………………….. | ||

| B. Cash flow investimenti | ………………….. | ||

| + Incassi da proventi extracaratteristici | ………………….. | ||

| - Uscite per costi di esercizio relativi a investimenti extracaratteristici | ………………….. | ||

| - Investimenti netti extracaratteristici | ………………….. | ||

| C. Cash flow extracaratteristico | ………………….. | ||

| + Accensione di nuovi finanziamenti di terzi | ………………….. | ||

| - Rimborso di finanziamenti | ………………….. | ||

| - Pagamento di interessi passivi | ………………….. | ||

| D. Cash flow finanziamenti | ………………….. | ||

| + Aumento reale del capitale sociale e versamenti dei soci | ………………….. | ||

| - Rimborso del capitale sociale e riduzione di riserve | ………………….. | ||

| - Pagamento di dividendi | ………………….. | ||

| E. Cash flow soci | ………………….. | ||

| F. Cash flow straordinario | ………………….. | ||

| G. Cash flow tributario | ………………….. | ||

| Cash flow netto globale (A+B+C+ D+E+F+G) |

………………….. | ……………………. | |

| Cassa e banche attive e passive finali | ………………….. | ||

Il Rendiconto finanziario redatto secondo il metodo diretto presenta, invece, la seguente configurazione.

Nello schema viene indicata soltanto la rappresentazione del cash flow caratteristico, dal momento che per gli altri flussi non vi sono differenze rispetto a quanto sopra presentato con riferimento alla redazione in base al metodo indiretto.

| Rappresentazione del cash flow caratteristico | |||

| Cassa e banche attive e passive iniziali | ………………….. | ||

| Entrate da ricavi di vendita beni e servizi | ………………….. | ||

| - Uscite per pagamento materie | |||

| - Uscite per pagamento servizi | |||

| - Uscite per pagamento personale | |||

| - Altre uscite caratteristiche | |||

| A. Cash flow caratteristico corrente | ………………….. | ||

38.3. Interpretazione del Rendiconto finanziario

38.3.Interpretazione del Rendiconto finanziarioIn maniera analoga all’analisi dei due prospetti di bilancio, il Rendiconto finanziario può essere sottoposto ad analisi ed interpretazione con l’ausilio di indicatori (margini e quozienti di composizione e di correlazione).

L’analisi della dinamica finanziaria si avvale di alcune rielaborazioni come:

-

i margini o risultati intermedi, dati dalla somma algebrica di due o più flussi;

-

il Rendiconto finanziario sintetico percentualizzato;

-

i quozienti (ratios).

38.3.1. Interpretazione dei margini

38.3.1.Interpretazione dei marginiUn valido strumento di interpretazione della dinamica finanziaria che è possibile ottenere dall’analisi e dalla elaborazione del Rendiconto finanziario è costituito dal calcolo dei margini, ovvero dai risultati intermedi: si tratta di risultati parziali che è possibile ottenere da un Rendiconto finanziario opportunamente riclassificato in aree gestionali.

Il modello di Rendiconto in precedenza proposto, seguendo il “metodo indiretto”, dal momento che presenta la forma scalare e una classificazione analitica dei flussi, esprime già dei risultati intermedi di particolare significato che rappresentano i margini che possono essere interpretati:

-

Flusso di circolante della gestione caratteristica corrente. Questo margine esprime l’autofinanziamento prodotto dalla gestione caratteristica corrente, ovvero l’incremento di risorse finanziarie autogenerate. Evidentemente, tanto maggiore è il valore di questo margine quanto più l’azienda risulta autonoma dal punto di vista finanziario rispetto ai soggetti esterni. Si tratta di un autofinanziamento di capitale circolante netto e non di liquidità.

-

Cash flow caratteristico corrente. Questo margine non segue la dinamica del margine precedentemente esposto. È possibile, infatti, che in caso di espansione delle vendite, nonostante la presenza di un flusso di circolante di segno positivo, venga generato un flusso negativo di liquidità da parte della gestione caratteristica corrente. Tale situazione può essere spiegata in considerazione del fatto che il margine oggetto di analisi è influenzato anche dalle variazioni di capitale circolante netto caratteristico (magazzino, crediti commerciali e debiti commerciali) che, appunto, potrebbero assorbire una parte significativa del flusso di circolante complessivamente prodotto (a discapito quindi della liquidità). Le variazioni del capitale circolante netto caratteristico sono legate non soltanto alle variazioni dei valori dei ricavi di vendita e dei costi di acquisto dei fattori produttivi corrente ma anche alla lunghezza del “ciclo monetario” e, quindi, alla durata media delle giacenze di magazzino, ai tempi medi di incasso dei crediti e di pagamento dei debiti commerciali. In generale, quanto più aumenta il ciclo monetario tanto più si amplia il “gap” tra il flusso di circolante e il flusso di liquidità della gestione caratteristica corrente che può raggiungere, addirittura, il segno negativo di quest’ultimo.

-

Cash flow investimenti caratteristici. Questo margine esprime le risorse prodotte o assorbite dalla gestione dei beni strumentali, al netto dei fondi per rischi e oneri utilizzati durante l’esercizio, compreso il fondo di trattamento fine rapporto. In genere tale margine ha segno negativo in conseguenza dell’effetto dei fondi per rischi ed oneri utilizzati e in particolare, anche prescindendo da variazioni di capacità produttiva, per il fatto che il costo di acquisto dei beni strumentali nuovi, di solito, eccede il valore di realizzo dei beni dismessi. Il flusso in esame ha segno positivo quando vi è stata una significativa contrazione dell’attivo immobilizzato oppure i beni dismessi hanno determinato valori elevati di plusvalenze.

-

Cash flow extracaratteristico. Da questa area funzionale normalmente ci si aspetta un flusso positivo, in quanto è ipotizzabile che gli investimenti extracaratteristici siano finalizzati ad ottenere già nel breve termine delle entrate finanziarie nette. D’altro canto, è ipotizzabile che, nell’esercizio in cui vengono effettuati dei nuovi investimenti atipici, l’area considerata non generi liquidità ma la assorba.

-

Cash flow finanziamenti. Questo margine è strettamente correlato con quelli precedenti in quanto i flussi di quest’area tendono ad essere positivi se la gestione operativa globale (caratteristica ed extracaratteristica, corrente e non) manifesta un fabbisogno di finanziamento, negativi se tale area ha prodotto della liquidità. L’effettivo andamento della gestione finanziaria dipende anche dalle condizioni e dalle possibilità offerte dai mercati finanziari e monetari, nonché dai rapporti dell’azienda con i finanziatori. Difatti, se l’azienda non gode di fiducia da parte delle banche e dei finanziatori in genere potrebbe risultare difficile accedere a nuovi finanziamenti, se non a condizioni svantaggiose. Nonostante ciò, ipotizzando una parziale autonomia in relazione all’accesso ai finanziamenti, rimane una tendenziale correlazione inversa tra questo margine e quello della gestione operativa globale.

-

Cash flow rapporti con i soci. Vale quanto detto con riferimento al cash flow finanziamenti.

Possiamo stabilire alcune regole basilari che possono guidare l’interpretazione del Rendiconto finanziario.

Il margine dato dal cash flow caratteristico corrente dovrebbe avere segno positivo ed un’incidenza elevata sul cash flow globale netto. Ovviamente, quanto più elevato è questo valore tanto più soddisfacente sarà giudicata la dinamica finanziaria dell’azienda.

Per il cash flow degli investimenti, il ragionamento da seguire può assumere addirittura una valenza contraria rispetto a quello appena applicato: generalmente si ritiene funzionale e fisiologico un flusso degli investimenti negativo in quanto, pur manifestando un impiego di liquidità, può rivelare un’azione di rinnovo o di espansione dei fattori produttivi strutturali.

È lecito inoltre attendersi un cash flow extra-caratteristico con un segno non negativo (salvo l’esercizio in cui è effettuato l’investimento iniziale): gli investimenti in ambiti di natura extra-caratteristica hanno infatti finalità, non tanto di natura strategica, quanto speculativa.

Sul cash flow dei finanziamenti l’interpretazione è più complessa. Si può affermare che la finanza svolga una funzione di supporto alla gestione operativa, per cui se quest’ultima, insieme all’area degli investimenti, genera un fabbisogno di liquidità, il cash flow dei finanziamenti dovrebbe assicurare l’idonea copertura finanziaria. Il cash flow dei finanziamenti generalmente rappresenta un’approssimazione della sommatoria del cash flow caratteristico corrente e del cash flow degli investimenti, ma con segno opposto.

Il cash flow dei soci dovrebbe svolgere una funzione di natura residuale. I soci, in effetti, sono coloro che sostengono il rischio d’impresa non soltanto a livello economico ma anche a livello finanziario. In genere, il cash flow dei soci dovrebbe approssimare la sommatoria del cash flow caratteristico corrente, del cash flow degli investimenti, del cash flow dei finanziamenti, ma con segno opposto. È peraltro noto che in alcuni contesti il prelievo da parte dei soci è dettato da esigenze extra-aziendali e l’ammontare dei dividendi diviene, paradossalmente, una variabile quasi indipendente rispetto alle dinamiche economiche e finanziarie dell’esercizio. Tuttavia, qualora tale politica sia in contraddizione con le capacità finanziarie dell’azienda, lo squilibrio diventa evidente attraverso l’analisi del Rendiconto finanziario.

Con il supporto dell’interpretazione dei margini, dovremmo essere in grado di dare una risposta (almeno con valenza relativa e tendenziale) ai seguenti quesiti dell’imprenditore:

Quanto si può investire senza danneggiare l’equilibrio finanziario dell’azienda?

Quanto si può prelevare per esigenze personali e familiari?

Si può procedere al rimborso dei debiti senza mettere in difficoltà l’azienda?

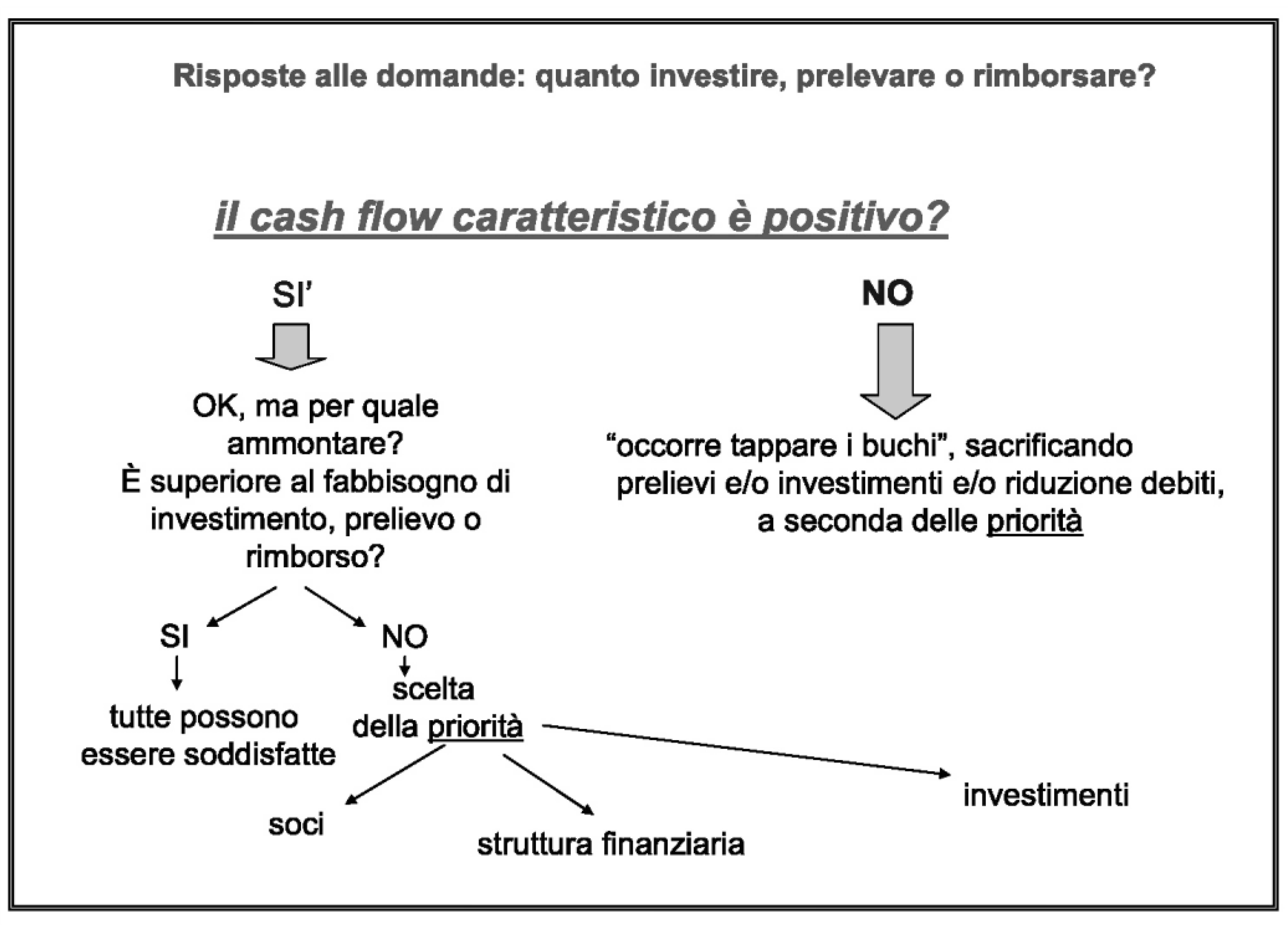

Il primo elemento da osservare è il segno del cash flow caratteristico corrente: se questo è negativo, la risposta è negativa per tutti i tre quesiti. In una situazione di difficoltà finanziaria, le esigenze legate alla realizzazione di investimenti, di riduzione dei debiti e soprattutto di prelievo difficilmente verranno pienamente soddisfatte. In caso di necessità, tali fabbisogni potrebbero anche essere coperti soltanto con un intervento “non caratteristico” e non corrente.

In presenza di un mutuo da rimborsare, qualora il cash flow caratteristico sia negativo, il rimborso delle rate potrà avvenire soltanto se vengono attuate politiche di dismissione degli investimenti (caratteristici o atipici), politiche di aumento reale del capitale sociale, o contrazione di nuovi finanziamenti.

Qualora il cash flow caratteristico corrente abbia segno positivo, la risposta ai quesiti precedenti sarà condizionata dall’ammontare di tale flusso.

Se l’importo è superiore ai fabbisogni di investimento, prelievo o rimborso, tali esigenze finanziarie potranno essere soddisfatte: l’imprenditore può effettuare prelievi, può fare investimenti, può procedere al rimborso dei debiti.

Tuttavia, in alcuni casi l’ammontare del cash flow caratteristico corrente non è sufficiente per coprire il fabbisogno per investimenti, rimborsi o prelievi. In tal caso è necessario stabilire delle priorità in base alle esigenze che si intendono soddisfare per prime: quelle dei soci, quelle della struttura finanziaria riducendo l’indebitamento o quelle dell’azienda con nuovi investimenti.

Nel caso in cui venga data la priorità agli investimenti, è opportuno determinare un ulteriore indicatore, noto anche nella prassi finanziaria internazionale: il free cash flow, che viene calcolato mediante la somma algebrica del cash flow caratteristico corrente e del cash flow degli investimenti caratteristici. Letteralmente significa “flusso di cassa disponibile”, disponibile per il rimborso dei debiti e per il prelievo dei soci (o per attività accessorie).

Processo decisionale in merito alle politiche finanziarie

Un’altra importante domanda a cui il Rendiconto finanziario può dare una risposta almeno parziale è:

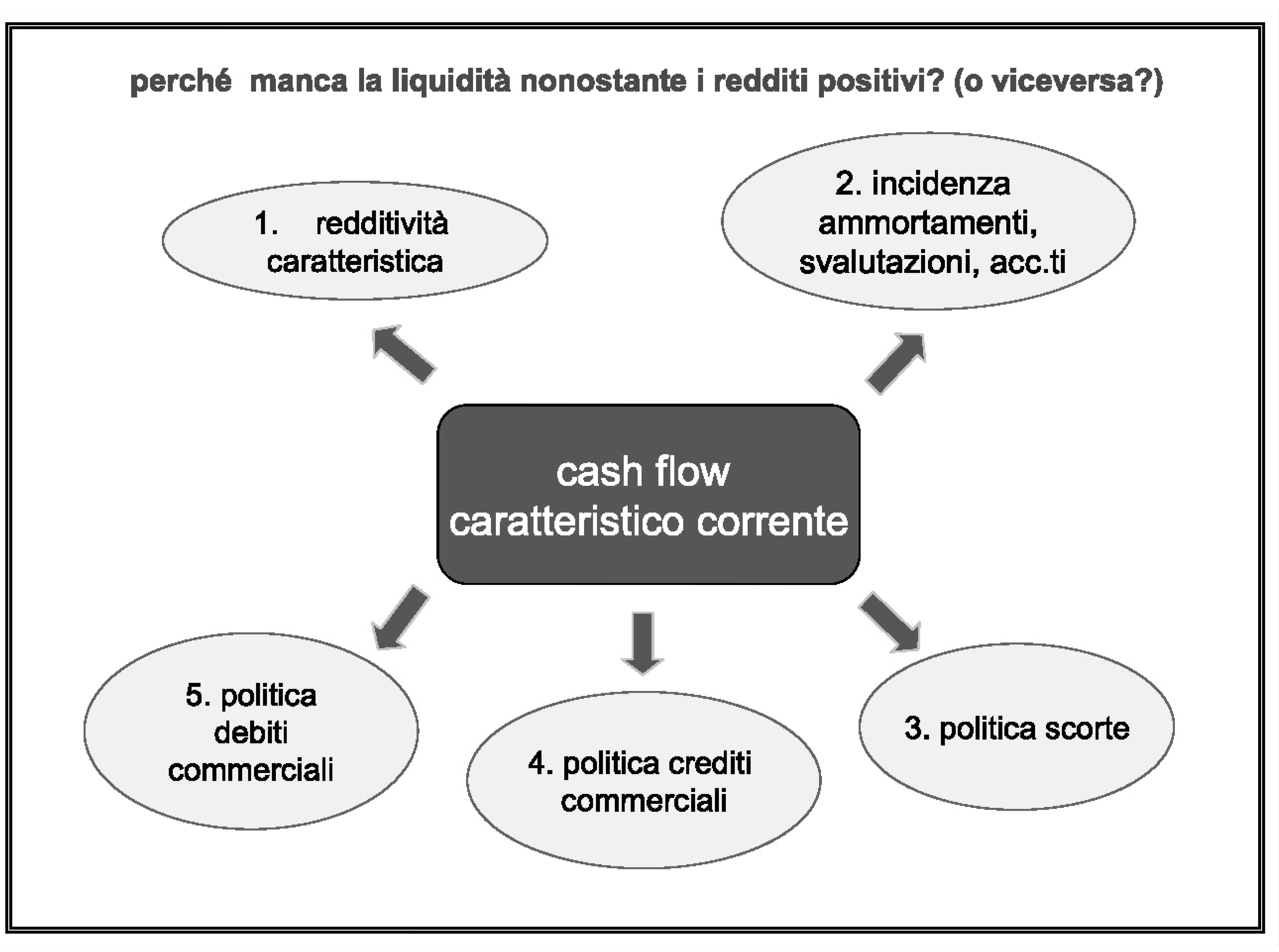

Perché manca la liquidità nonostante il reddito sia positivo?

ovvero,

Perché il Conto economico produce risultati positivi e la liquidità è diminuita?

oppure,

Perché un’azienda in perdita produce un cash flow positivo?

Per interpretare il segno e l’entità del flusso caratteristico corrente possiamo individuare cinque fattori causali dello stesso, corrispondenti ai singoli addendi dell’espressione che porta alla determinazione del cash flow caratteristico corrente, nell’ambito del metodo indiretto:

-

la redditività caratteristica;

-

costi e ricavi non monetari;

-

variazione magazzino;

-

variazione crediti commerciali;

-

variazione debiti commerciali.

È da ritenere che la causale più importante che genera il cash flow caratteristico sia la redditività caratteristica, in quanto ha carattere strutturale. I costi non monetari spiegano la differenza tra redditività caratteristica e flusso di circolante, mentre le variazioni di magazzino, crediti e debiti commerciali evidenziano lo scostamento tra il flusso di circolante e il flusso finanziario.

Cash flow caratteristico corrente

I due successivi esempi mostrano come da un risultato operativo negativo possa scaturire un flusso di cassa positivo e come, viceversa, un reddito caratteristico positivo possa determinare un flusso di cassa negativo.

| risultato operativo caratteristico | - 1.118.415 |

| + costi caratteristici non monetari | 1.562.084 |

| I. flusso di circolante della gestione caratteristica corrente | 443.669 |

| - incremento (+ decremento) rimanenze | - 360.537 |

| - incremento (+ decremento) crediti caratteristici | 244.543 |

| + incremento (-decremento) debiti caratteristici | 362.183 |

| II. totale variazioni del capitale circolante netto caratteristico | 246.189 |

| Cash flow caratteristico | 689.858 |

| risultato operativo caratteristico | 1.118.415 |

| + costi caratteristici non monetari | 362.084 |

| I. flusso di circolante della gestione caratteristica corrente | 1.480.499 |

| - incremento (+ decremento) rimanenze | - 860.537 |

| - incremento (+ decremento) crediti caratteristici | - 744.543 |

| + incremento (- decremento) debiti caratteristici | 62.183 |

| II. totale variazioni del capitale circolante netto caratteristico | - 1.542.897 |

| Cash flow caratteristico | - 62.398 |

La discrasia tra dinamica reddituale e finanziaria può essere motivata dagli addendi che determinano il cash flow caratteristico corrente.

Nel primo esempio notiamo un cospicuo ammontare di costi caratteristici non monetari; si tratta, evidentemente, di un’azienda penalizzata da un punto di vista reddituale da elevati ammortamenti (questi evidentemente non incidono sul flusso di cassa, ma solo sul reddito). Inoltre, questa azienda riesce a produrre moneta grazie ad una politica del capitale circolante favorevole: ha, in tal modo, potuto ridurre i crediti ed aumentare i debiti verso i fornitori. Questo esempio dimostra come un’azienda in perdita non necessariamente abbia, almeno nel breve periodo, difficoltà finanziarie.

Il secondo esempio evidenzia una situazione opposta: reddito caratteristico positivo e flusso di cassa negativo. In questo caso, è palese come il flusso di circolante complessivamente prodotto (1.480.499) venga completamente assorbito dal magazzino e dai crediti verso clienti. Tale esempio non si riferisce ad una situazione solo teorica, anzi è tipica delle aziende in crescita. In molti casi troviamo un aumento del fatturato, non accompagnato da un corrispondente incremento delle entrate di moneta. La tendenza fisiologica nelle aziende in crescita è proprio quella di registrare un aumento delle rimanenze e dei crediti superiore all’aumento dei debiti verso fornitori, e di conseguenza un aumento del circolante netto operativo che assorbe liquidità. Peraltro, tale situazione potrebbe anche dipendere da fattori non fisiologici, come, ad esempio, l’allungamento del ciclo monetario (dovuto a maggiori dilazioni ai clienti, ad un aumento della durata media delle giacenze in magazzino od alla riduzione delle dilazioni concesse dai fornitori) o da problemi di solvibilità dei clienti.

38.3.2. Indici di composizione e Rendiconto finanziario percentualizzato

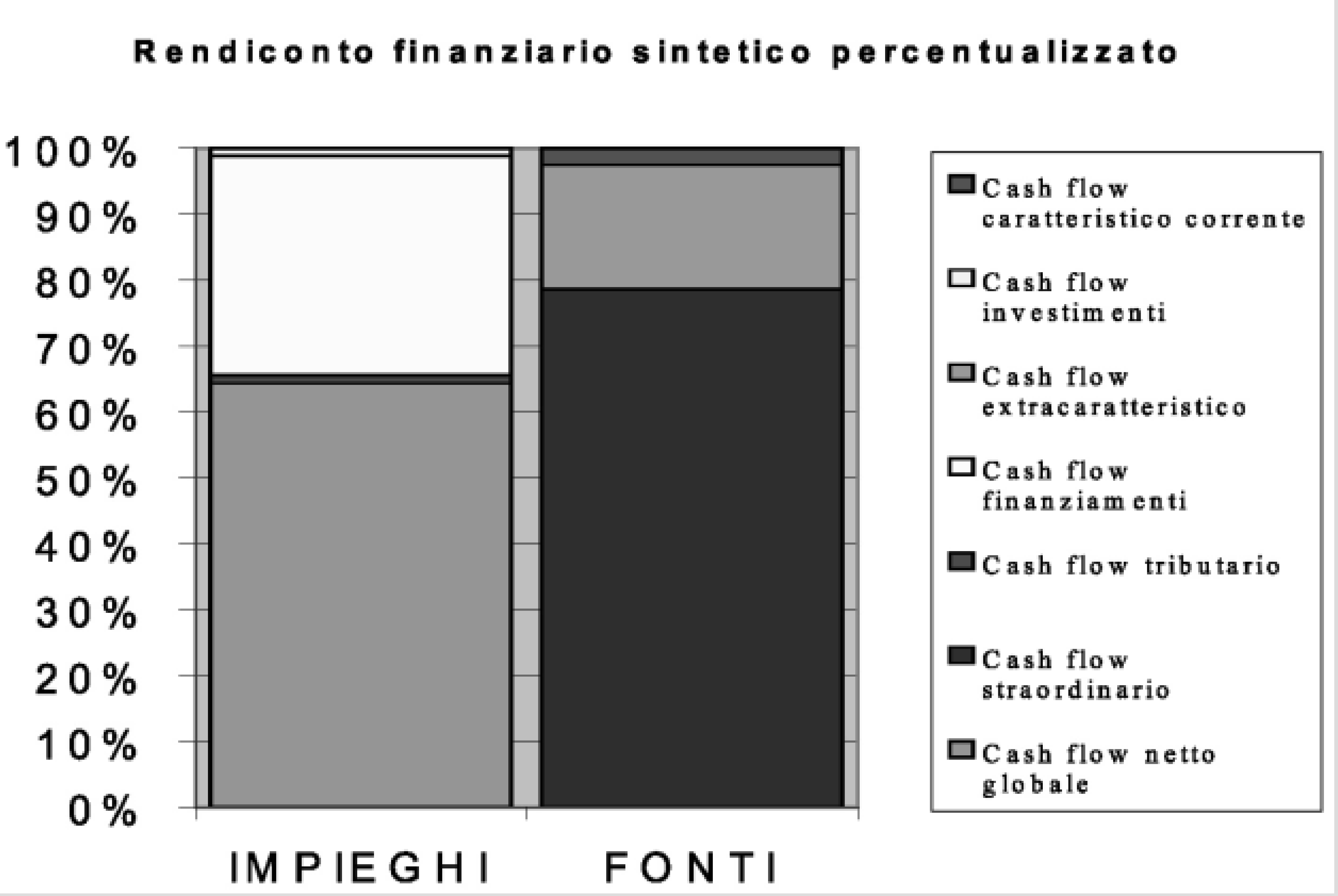

38.3.2.Indici di composizione e Rendiconto finanziario percentualizzatoUn valido strumento che può essere utilizzato per ottenere un’immediata percezione della dinamica finanziaria e delle correlazioni esistenti tra le varie classi di flussi, è costituito dalla rappresentazione di tali flussi in un apposito prospetto, che può essere definito come Rendiconto finanziario sintetico percentualizzato.

In tale schema è possibile distinguere le aree che generano liquidità (fonti) da quelle che, invece, la assorbono (impieghi) in due diverse sezioni. Nell’ambito di ciascuna sezione i flussi vengono rappresentati in classi le cui dimensioni riflettono le relative percentuali di incidenza sul totale della sezione medesima. Tali percentuali rappresentano quindi indici di composizione. Per chiarire quanto affermato, è utile avvalersi di un esempio.

Consideriamo il Rendiconto finanziario della società ALFA Spa

| Cash flow netto globale | |

| Cash flow caratteristico corrente | 35.826.650 |

| Cash flow investimenti | - 16.318.829 |

| Cash flow extra-caratteristico | 271.830.575 |

| Cash flow finanziamenti | - 79.366.463 |

| Cash flow straordinario | 1.132.502.470 |

| Cash flow tributario | - 18.259.414 |

| Cash flow netto globale | 926.214.989 |

I flussi monetari possono essere distinti in relazione al relativo segno, per cui si possono identificare le fonti dagli impieghi.

Il flusso monetario netto, che costituisce il risultato finale ed è rappresentato dalla somma algebrica di tutti gli altri flussi, viene collocato nella sezione degli impieghi dal momento che viene utilizzato ad incremento della risorsa finanziaria presa come riferimento (cassa, banche attive e passive).

| Fonti e Impieghi | ||

| Descrizione | Valori assoluti | Valori percentuali |

| Impieghi | ||

| Cash flow investimenti | 16.318.829 | 1% |

| Cash flow finanziamenti | 479.366.463 | 33% |

| Cash flow tributario | 18.259.414 | 1% |

| Cash flow netto globale | 926.214.989 | 64% |

| Totale impieghi | 1.440.159.695 | 100% |

| Fonti | ||

| Cash flow caratteristico corrente | 35.826.650 | 2% |

| Cash flow extracaratteristico | 271.830.575 | 19% |

| Cash flow straordinario | 1.132.502.470 | 79% |

| Totale fonti | 1.440.159.695 | 100% |

Il flusso monetario netto è positivo e rappresenta il 64% degli impieghi; ciò significa che soltanto 1/3 circa delle fonti viene impiegato per uscite monetarie determinate dalla gestione investimenti, dal pagamento delle imposte sul reddito e, soprattutto, dalla gestione finanziaria.

Una parte prevalente delle fonti (il 64%) viene invece destinata all’aumento della risorsa di riferimento (cassa e banche attive e passive). Tuttavia, è possibile notare che l’elemento critico suggerito dalla rappresentazione grafica sopra riportata è costituito dalla composizione delle fonti. Con l’ausilio di tale prospetto si deduce che la società ALFA presenta una situazione finanziaria squilibrata in quanto la gestione caratteristica corrente produce dei flussi finanziari che coprono soltanto il 2% degli impieghi.

Tale flusso riesce a coprire interamente il flusso della gestione caratteristica non corrente solo perché questa incide appena in misura dell’1% degli impieghi. La gestione caratteristica corrente non è, invece, in grado di finanziare gli esborsi generati dalla gestione finanziaria. Dal prospetto si percepisce chiaramente come le fonti di liquidità siano state determinate quasi esclusivamente dalla gestione extra-caratteristica e, soprattutto, da quella straordinaria. In sostanza, l’azienda ottiene delle entrate monetarie da fonti estranee all’oggetto principale di attività (gestione extra-caratteristica) o da fonti di natura occasionale o fortuita (gestione straordinaria).

È possibile ipotizzare la configurazione del Rendiconto finanziario idonea a rappresentare una dinamica finanziaria pienamente equilibrata, che potremmo anche definire “ideale”, ed una situazione, invece, di squilibrio finanziario che possiamo denominare come “pericolosa”. In una situazione ideale, quasi tutte le entrate sono date dal cash flow caratteristico corrente, cioè dall’autofinanziamento monetario e tutte queste entrate auto-generate vengono impiegate per gli investimenti, per ridurre i debiti, per pagare i dividendi ai soci, per accumulare liquidità.

L’estremo opposto è dato da una situazione in cui il cash flow caratteristico corrente è negativo (quindi è un impiego) e per offrire una adeguata copertura alle esigenze finanziarie provenienti dalla gestione caratteristica si attinge dai mezzi finanziari provenienti dalle altre gestioni (disinvestimenti, nuovi indebitamenti, nuovi apporti dei soci, utilizzo delle riserve di liquidità come l’aumento dello scoperto di conto corrente).

Si tratta in entrambi i casi di situazioni limite: nella realtà operative sono riscontrabili situazioni intermedie oppure simili a quelle rappresentate. Sono comunque di punti di riferimento utili per interpretare la dinamica finanziaria di un’azienda.

| Situazione ideale | |

| Impieghi | Fonti |

| Cash flow investimenti | Cash flow caratteristico corrente (autofinanziamento monetario) |

| Cash flow finanziamenti | |

| Cash flow soci (dividendi) | |

| Cash flow netto globale | |

| Situazione di crisi finanziaria | |

| Impieghi | Fonti |

| Cash flow caratteristico corrente |

Cash flow investimenti |

| Cash flow finanziamenti | |

| Cash flow soci (dividendi) | |

| Cash flow netto globale | |

38.3.3. Indici di correlazione

38.3.3.Indici di correlazioneUn terzo strumento di interpretazione è dato dagli indici di correlazione sui flussi finanziari, analogamente a quanto avviene per lo Stato patrimoniale e il Conto economico.

Sono indicatori proposti dalla prassi finanziaria anglosassone, in alcuni casi non ancora molto diffusi nelle aziende soprattutto in quelle di dimensioni minori.

Oltre alla tipologia di indici di composizione, possono essere calcolati altri quozienti sulla base dei flussi riportati nel modello di Rendiconto finanziario proposto, tra i quali si segnalano quelli indicati di seguito.

Indice di monetizzazione delle vendite

Si ottiene dividendo il cash flow caratteristico per le vendite. Rappresenta una sorta di “ROS monetario” (redditività delle vendite espressa in termini monetari) e può dare risposta al seguente quesito: quanta moneta sono in grado di generare le vendite una volta coperti gli esborsi determinati dai costi operativi?

Indice di liquidità del reddito operativo

È ottenuto dividendo il cash flow caratteristico per il reddito operativo. Rappresenta la “qualità monetaria” del reddito operativo, cioè la sua capacità di convertirsi in moneta: un reddito anche molto elevato che rimane assorbito nel magazzino o nei crediti commerciali non produce alcun miglioramento sulle liquidità dell’azienda e può essere dunque considerato di bassa qualità monetaria.

L’interpretazione di questo quoziente dipende dal segno del denominatore. Si possono distinguere dunque due ipotesi.

-

il denominatore ha segno positivo (utile operativo caratteristico). In questo caso, quanto più l’indice aumenta di valore tanto maggiore risulta la capacità della gestione di creare liquidità. Se l’indice diviene negativo, vuol dire che la gestione del circolante produce un elevato fabbisogno finanziario, dovuto ad un ciclo monetario di durata particolarmente elevata, oppure che sul reddito operativo caratteristico incidono significativamente i ricavi non monetari;

-

il denominatore ha segno negativo (perdita operativa caratteristica). Se l’indice è positivo, quanto più aumenta il valore dello stesso tanto peggiore è il giudizio sulla situazione finanziaria dell’azienda. Se, invece, l’indice è negativo, ovverosia l’azienda riesce, nonostante il negativo andamento reddituale della gestione caratteristica, a mantenere un flusso positivo di liquidità della gestione caratteristica corrente, il giudizio è soddisfacente e migliora al diminuire del valore dell’indice ovverosia all’aumentare del suo valore assoluto.

| Interpretazione dell’indice di liquidità del reddito operativo | |||

| Reddito operativo caratteristico | |||

| <0 | >0 | ||

| Indice | <0 | Giudizio positivo. i costi non monetari incidono sui risultati reddituali in modo significativo oppure l’azienda può sfruttare il vantaggio di un ciclo monetario favorevole. | Giudizio negativo. I ricavi non monetari incidono in modo significativo sui risultati reddituali oppure il ciclo monetario è eccessivamente lungo. |

| >0 | Giudizio negativo. I risultati reddituali negativi generano un fabbisogno di liquidità. | Giudizio positivo la cui intensità dipende dal valore dell’indice. I risultati reddituali producono liquidità, la cui entità dipende dalla gestione del capitale circolante netto operativo e dall’entità delle componenti di reddito non monetarie. | |

Quando l’indice assume valore negativo significa che vi è stata una divergenza tra la dinamica reddituale e quella finanziaria. Tale divergenza può essere spiegata dall’incidenza delle componenti reddituali non monetarie e dal segno ed entità delle variazioni di capitale circolante netto operativo. I due indici di seguito esposti hanno la finalità di indagare distintamente ciascuno di questi aspetti.

Al fine di individuare le cause che hanno generato un risultato positivo o negativo di tale indicatore, l’indice di liquidità del reddito operativo può essere poi scomposto in due indicatori: l’indice di autofinanziamento e l’indice di conversione in liquidità dei flussi di capitale circolante netto.

Il primo può essere calcolato attraverso il rapporto fra il flusso di capitale circolante netto caratteristico e il reddito operativo: tale indice evidenzia la capacità del reddito operativo di trasformarsi in flusso di circolante. Da sottolineare che tale indicatore è determinato da ammortamenti, accantonamenti e svalutazioni, cioè da costi non monetari.

Il secondo indicatore esprime la capacità del flusso di circolante di convertirsi in moneta ed è influenzato dalla politica delle scorte di magazzino, dai crediti e dai debiti commerciali (politiche di dilazione con clienti e fornitori).

Indice di autofinanziamento

L’indice si ottiene dal rapporto tra il flusso di circolante della gestione caratteristica corrente con il reddito operativo caratteristico.

Si differenzia in quanto non prende in considerazione la dinamica delle componenti del capitale circolante netto operativo e quindi non misura la “liquidità” del reddito operativo caratteristico ma solo la relativa capacità di autofinanziamento, ovverosia la capacità di accrescere il capitale di finanziamento dell’azienda senza ricorrere a fonti esterne.

Il giudizio che si può esprimere è collegato al valore assunto dal denominatore:

-

se il reddito operativo caratteristico è positivo (utile caratteristico), l’indice dovrebbe preferibilmente assumere un valore superiore all’unità, sfruttando l’incidenza dei costi non monetari;

-

se il reddito operativo caratteristico è negativo (perdita caratteristica), l’indice, invece, dovrebbe preferibilmente assumere un valore inferiore all’unità o, ancora meglio, di segno negativo.

Tali considerazioni si possono verificare per le aziende operanti in settori che richiedono notevoli investimenti: gli ammortamenti di notevole entità possono anche erodere tutto il margine operativo lordo determinando un reddito operativo caratteristico di segno negativo ma non incidono, appunto, sul flusso di circolante della gestione caratteristica corrente.

Indice di conversione in liquidità dell’autofinanziamento

L’indice si ottiene dal rapporto tra il flusso di liquidità della gestione caratteristica corrente con il flusso di circolante riferito alla medesima area.

L’indice misura la capacità dell’azienda di tradurre in liquidità l’autofinanziamento della gestione caratteristica corrente.

In molti casi l’indice assume un valore che oscilla tra 0 ed 1; quanto più l’indice si avvicina all’unità tanto più sono positivi i riflessi in termini di liquidità. In certi casi, tuttavia, l’indice può anche assumere un valore superiore ad 1.

Tale situazione richiama il caso delle aziende di commercio al dettaglio della grande distribuzione che, talvolta, usufruiscono di un ciclo monetario “invertito”, attraverso un’elevata rotazione delle giacenze secondo una politica just in time, la riscossione dei corrispettivi in contanti e l’ottenimento di dilazioni dai fornitori. In questi casi, nell’ambito del ciclo acquisti vendite, gli incassi possono precedere le uscite e, pertanto, può derivarne un flusso di liquidità della gestione caratteristica corrente maggiore del flusso di circolante relativo alla medesima area.

Indice di copertura degli investimenti netti

L’indice si ottiene dal rapporto tra il flusso di liquidità della gestione caratteristica corrente con gli investimenti netti. Tale indice misura il grado di copertura degli investimenti con le liquidità autogenerate. Quando l’indice ha un valore superiore all’unità significa che l’azienda dispone di autonomia finanziaria nella gestione degli investimenti, poiché ha potuto acquisire nuovi beni senza ricorrere a nuove fonti esterne di finanziamento.

Da notare, peraltro, che questi mezzi interni sono generati oltre che dal flusso posto al numeratore dell’indice anche dai proventi ottenuti dalla dismissione di beni strumentali, che costituiscono anch’essi fonti interne di finanziamento e sono collocati al denominatore in diminuzione degli investimenti.

Tale indice esprime il grado di autocopertura degli investimenti netti dell’azienda, quindi la sua capacità di coprire con i mezzi auto-generati gli investimenti effettuati.

Da sottolineare l’utilità dell’indicatore per i soggetti che erogano finanziamenti all’azienda: le banche saranno più predisposte a concedere prestiti ad aziende con un indice di copertura degli investimenti molto elevato, perché minore è il rischio che dovranno sopportare.

Questo indice può essere trascurato laddove il saldo della gestione degli investimenti esprima un valore negativo; in tal caso siamo in presenza di disinvestimenti che superano gli investimenti e quindi non assume significatività il calcolo di tale indice.

Incidenza della gestione caratteristica corrente

L’indice si ottiene dal rapporto tra il flusso di liquidità della gestione caratteristica corrente con il flusso monetario netto.

Questo indice dovrebbe preferibilmente avere un valore superiore all’unità e, comunque, in presenza di un flusso monetario positivo, non dovrebbe mai scendere al di sotto dello zero. Ciò è dovuto al fatto che la gestione corrente dovrebbe essere la principale area di produzione della liquidità. In sostanza, in un’azienda in equilibrio finanziario la gestione caratteristica corrente genera risorse liquide che fisiologicamente vengono assorbite da altre aree.

Se il denominatore è negativo, invece, il valore dell’indice dovrebbe assumere anch’esso un valore negativo mantenendo comunque un valore assoluto superiore all’unità.

| Reddito operativo caratteristico | -200 |

| + Costi caratteristici non monetari | 100 |

| - Ricavi caratteristici non monetari | -20 |

| I. Flusso di circolante della gestione caratteristica corrente | -120 |

| - Incremento (+decremento) rimanenze | -100 |

| - Incremento (+decremento) crediti caratteristici | -50 |

| + Incremento (-decremento) debiti caratteristici | 20 |

| II. Totale variazioni del capitale circolante netto caratteristico | -130 |

| A. Cash flow caratteristico corrente (I+II) | -250 |

| - Investimenti tecnici | -100 |

| + Disinvestimenti tecnici | 150 |

| - Utilizzo fondi | -20 |

| B. Cash flow investimenti | 30 |

| + Incassi da proventi extra-caratteristici | 0 |

| - Uscite per costi di esercizio relativi a investimenti extra-caratteristici | 0 |

| - Investimenti (+ Disinvestimenti) netti extra-caratteristici | 50 |

| C. Cash flow extra-caratteristico | 50 |

| + Accensione di nuovi finanziamenti di terzi | 100 |

| - Rimborso di finanziamenti | 0 |

| - Pagamento di interessi passivi | 10 |

| D. Cash flow finanziamenti | 90 |

| + Aumento reale del capitale sociale e versamenti dei soci | 150 |

| - Rimborso del capitale sociale e riduzione di riserve | 0 |

| - Pagamento di dividendi | 0 |

| E. Cash flow soci | 150 |

| F. Cash flow straordinario | 0 |

| G. Cash flow tributario | -20 |

| Cash flow netto globale (A+B+C+D+E+F+G) | 50 |

La Società presenta un flusso monetario netto positivo per 50: tuttavia il dato, se interpretato in modo asistematico, potrebbe condurre a considerazioni fuorvianti.

La produzione di liquidità deriva, in effetti, da flussi della gestione non caratteristica, mentre la gestione caratteristica corrente distrugge liquidità per euro 250. Tali considerazioni segnalano che lo svolgimento dell’attività tipica genera un fabbisogno di finanziamento, piuttosto che liquidità, come sarebbe fisiologico attendersi. L’andamento negativo del flusso della gestione caratteristica corrente viene ad essere compensato dai movimenti delle altre aree gestionali: tale situazione è inserita nell’ambito di una politica finanziaria chiaramente condizionata dall’esigenza di reperire liquidità anche in modo non convenzionale e non strutturale.

Si riscontrano dal Rendiconto finanziario sopra presentato manovre finanziarie realizzate in base a condizioni contingenti: si tratta di una situazione tipica delle aziende in crisi, in cui l’assoluta esigenza di reperire liquidità tende a prevalere anche rispetto alle valutazioni di natura economica e agli sviluppi di tipo strategico.

Questo si evince chiaramente dal segno e dall’entità dei flussi delle seguenti aree:

-

flusso della gestione degli investimenti operativi, che risulta positivo per 30 in quanto i disinvestimenti sono superiori agli investimenti. La dismissione di immobilizzazioni operative genera liquidità, ma evidentemente, ceteris paribus, riduce la capacità operativa dell’azienda. In tal senso deve quindi considerarsi quale fonte di generazione di cassa straordinaria e non strutturale. La società non potrebbe certamente considerare tale fattore per la generazione di liquidità per molti esercizi consecutivi;

-

flusso della gestione extracaratteristica che risulta positivo per euro 50. Per la definizione stessa di “extracaratteristica”, è assolutamente normale che un’azienda in difficoltà tenda a reperire liquidità tramite la dismissione delle attività non caratteristiche e non strategiche. Risulta quindi una manovra di reperimento di cassa piuttosto frequente per le aziende in crisi, ma da considerare ovviamente transitoria e non strutturale, visto che difficilmente un’azienda potrà reperire “assets non-core” di adeguata entità da dismettere per molti esercizi consecutivi;

-

flusso della gestione dei finanziamenti che risulta positiva per euro 90. È del tutto normale che un’azienda aumenti il proprio grado di indebitamento; ciò che risulta non fisiologico ed indizio di un potenziale squilibrio finanziario è che tale indebitamento serva a generare la liquidità per coprire il deficit di cassa della gestione caratteristica considerato anche il contesto di riduzione degli investimenti netti. Ovviamente, sarebbe necessario valutare tale manovra nell’ambito di un piano pluriennale degli investimenti. In ogni caso è necessario evidenziare che questa area non può essere considerata quale risorsa finanziaria “permanente” per l’azienda in considerazione del fatto che il livello di indebitamento, in particolare in mancanza di un’adeguata redditività o di rilevanti investimenti, non può continuare a crescere indefinitamente;

-

flusso della gestione dei soci risulta positivo per euro 150. Nei periodi di crisi economico-finanziaria l’apporto di liquidità da parte dei soci rappresenta un elemento indispensabile per i motivi indicati di seguito:

-

ripristinare un equilibrio finanziario, dotando l’azienda di un’adeguata liquidità,

-

perseguire un’adeguata “patrimonializzazione”, sia per una corretta sincronizzazione dei flussi delle entrate e delle uscite future, sia per eliminare o ritardare i problemi connessi all’eventuale verifica delle condizioni previste per le società per azioni (artt. 2446 e 2447 c.c.); per le aziende in crisi le perdite di esercizio, in particolare se ingenti e ripetute in più esercizi, tendono infatti ad assorbire le riserve preesistenti e a intaccare il patrimonio netto,

-

creare fiducia da parte degli stakeholder, che giudicano in modo assolutamente positivo l’impegno diretto da parte dei soci mediante l’apporto di risorse finanziarie “fresche” nei confronti dell’azienda, in considerazione anche del segnale di fiducia nell’azienda espressa dai soci di maggioranza, maggiormente in possesso di informazioni rilevanti. Tale flusso di liquidità ha natura assolutamente contingente e non strutturale, visto che difficilmente i soci potranno o vorranno ripetere tale manovra per diversi esercizi consecutivi. Questa considerazione è valida per i soci del settore privato, mentre è stata spesso smentita in alcune aziende pubbliche in cui lo Stato o altra Pubblica Amministrazione ha realizzato ricapitalizzazioni continue ed ingenti. Dal punto di vista dell’analisi finanziaria in queste aziende si verifica una situazione paradossale e contraria rispetto a quanto finora affermato, ovvero che il flusso della gestione dei soci diviene un fattore di creazione di liquidità strutturale.

-

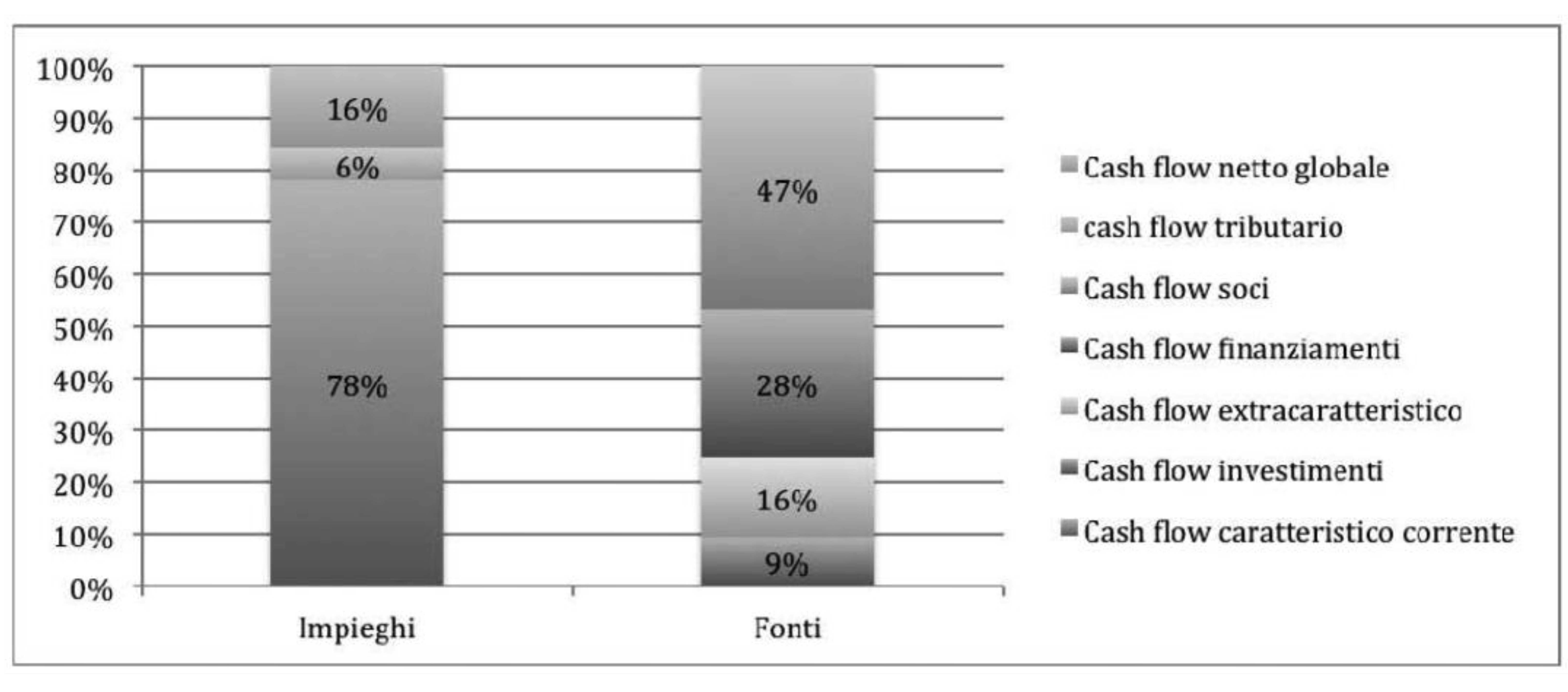

Le considerazioni sopra esposte risultano ancora più evidenti se viene elaborato un prospetto sintetico che espone distintamente le “classi” dei flussi finanziari, separandole, in relazione al loro segno contabile, tra “impieghi” e “fonti”. Inoltre, l’analisi diventa segnaletica grazie ai valori percentuali delle singole classi e alla predisposizione di un istogramma.

| Flussi | Impieghi | Fonti |

| Cash flow caratteristico corrente | 250 | |

| Cash flow investimenti | 30 | |

| Cash flow extra-caratteristico | 50 | |

| Cash flow finanziamenti | 90 | |

| Cash flow soci | 150 | |

| Cash flow straordinario | 0 | |

| cash flow tributario | 20 | |

| Cash flow netto globale | 50 | |

| Totale | 320 | 320 |

| Flussi | Impieghi | Fonti |

| Cash flow caratteristico corrente | 78% | 0% |

| Cash flow investimenti | 0% | 9% |

| Cash flow extra-caratteristico | 0% | 16% |

| Cash flow finanziamenti | 0% | 28% |

| Cash flow soci | 0% | 47% |

| Cash flow straordinario | 0% | 0% |

| cash flow tributario | 6% | 0% |

| Cash flow netto globale | 16% | 0% |

| Totale | 100% | 100% |

Dai tali prospetti è possibile evincere che la gestione caratteristica produce un fabbisogno rilevante (pari al 78% degli impieghi) che viene finanziato in maniera non strutturale e non fisiologica (salvo situazioni di start up o eccezionali), dagli apporti dei soci, da nuovi finanziamenti ottenuti da soggetti terzi e da disinvestimenti caratteristici ed extra-caratteristici.

In sintesi, dall’analisi finanziaria sopra illustrata si possono dedurre le seguenti considerazioni:

-

la gestione caratteristica che, in situazioni normali dovrebbe costituire l’area dalla quale attingere la maggior parte dei finanziamenti, nel caso analizzato distrugge liquidità. Salvo che non vi siano motivazioni particolari, il caso esposto sembra quindi segnalare la presenza di un problema strutturale nella capacità di generare liquidità da parte dell’azienda;

-

le altre aree gestionali dell’azienda generano liquidità che, almeno in parte, serve per la copertura delle esigenze finanziarie che emergono dalla gestione caratteristica. Anche in tale situazione si può ritenere che tale modalità di creazione delle risorse liquide sia il frutto di una ipotesi contingente, non fisiologica e che difficilmente si ripeterà in futuro.

La Zeta Spa impresa industriale che opera nel settore dei prodotti cosmetici presenta in data 31/12/N il seguente bilancio riclassificato con lo schema della tabella delle immobilizzazioni inserita nella Nota integrativa al bilancio con le informazioni utili al fine della redazione del prospetto di rendiconto. Il TFR viene considerato interamente non monetario (per semplicità si prescinda dal calcolo dell’imposta sostitutiva).

| ZETA Spa | N | N-1 |

| ATTIVITÀ CORRENTI | ||

| Cassa/banca | 160.000,00 | 77.000,00 |

| Crediti verso clienti | 1.775.000,00 | 1.443.000,00 |

| rimanenze | 1.520.000,00 | 1.230.000,00 |

| Crediti diversi | 30.000,00 | 45.000,00 |

| crediti finanziari a breve | 300.000,00 | 100.000,00 |

| ratei e risconti attivi | 20.000,00 | 25.000,00 |

| ATTIVITÀ IMMOBILIZZATE |

||

| Software | 240.000,00 | 280.000,00 |

| fabbricati | 916.000,00 | 937.000,00 |

| impianti e macchinari | 2.235.000,00 | 1.723.000,00 |

| automezzi | 85.000,00 | 110.000,00 |

| immobilizzazioni in corso | 130.000,00 | 0,00 |

| Totale attivo | 7.411.000,00 | 5.970.000,00 |

| PASSIVITÀ CORRENTI | ||

| Debiti v/banche | 295.950,00 | 351.500,00 |

| Debiti v/fornitori | 2.030.200,00 | 2.072.100,00 |

| Debiti tributari | 144.300,00 | 89.400,00 |

| Istituti previdenziali | 132.695,00 | 74.000,00 |

| ratei e risconti passivi su interessi | 39.275,00 | 18.000,00 |

| Passività consolidate | ||

| TFR | 238.580,00 | 200.000,00 |

| PATRIMONIO NETTO | ||

| Capitale sociale | 3.200.000,00 | 2.200.000,00 |

| riserva sovrapprezzo azioni | 200.000,00 | 0,00 |

| Riserve | 810.000,00 | 770.000,00 |

| Utile d’esercizio | 320.000,00 | 195.000,00 |

| TOTALE PASSIVO | 7.411.000,00 | 5.970.000,00 |

| CONTO ECONOMICO anno N | |

| Ricavi di vendita | 11.276.100,00 |

| incremento magazzino (decremento) | 290.000,00 |

| incrementi immobilizzazioni | 130.000,00 |

| altri ricavi (di cui plus 2000) | 12.500,00 |

| Consumi | 5.658.220,00 |

| prestazioni di servizi | 3.594.000,00 |

| oneri diversi (di cui minusv. 500) | 10.000,00 |

| valore aggiunto | 2.446.380,00 |

| Stipendi e salari e contributi | 1.006.025,00 |

| Acc.to TFR | 57.855,00 |

| Totale costo del lavoro | 1.063.880,00 |

| Margine operativo lordo | 1.382.500,00 |

| ammortamenti immateriali | 40.000,00 |

| Ammortamenti materiali | 484.000,00 |

| svalutazioni attivo circolante | 10.660,00 |

| Reddito operativo | 847.840,00 |

| Proventi finanziari | 4.400,00 |

| proventi da partecipazioni | 6.000,00 |

| Oneri finanziari | 318.500,00 |

| Imposte e tasse | 219.740,00 |

| Utile d’esercizio | 320.000,00 |

| TABELLA IMMOBILIZZAZIONI NOTA INTEGRATIVA |

COSTO STORICO | FONDO | VNC |

| software | |||

| importo n-1 | 350.000,00 | 70.000,00 | 280.000,00 |

| ammortamenti | 40.000,00 | 40.000,00 | |

| importi n | 350.000,00 | 110.000,00 | 240.000,00 |

| fabbricati | |||

| importo n-1 | 1.000.000,00 | 63.000,00 | 937.000,00 |

| ammortamenti | 21.000,00 | 21.000,00 | |

| importi n | 1.000.000,00 | 84.000,00 | 916.000,00 |

| impianti e macchinari | |||

| importo n-1 | 3.820.000,00 | 2.097.000,00 | 1.723.000,00 |

| acquisti | 917.000,00 | 917.000,00 | |

| alienazioni | 65.000,00 | 60.000,00 | 5.000,00 |

| prezzo vendita | 7.000,00 | ||

| vnc | 5.000,00 | ||

| ammortamento | 400.000,00 | 400.000,00 | |

| importi n | 4.672.000,00 | 2.437.000,00 | 2.235.000,00 |

| automezzi | |||

| importo n-1 | 487.000,00 | 377.000,00 | 110.000,00 |

| acquisti | 40.000,00 | 40.000,00 | |

| alienazioni | 20.000,00 | 18.000,00 | 2.000,00 |

| prezzo vendita | 1.500,00 | ||

| vnc | 2.000,00 | ||

| ammortamento | 63.000,00 | 63.000,00 | |

| importi n | 507.000,00 | 422.000,00 | 85.000,00 |

Di seguito viene presentato lo schema di rendiconto semplificato in base a quanto disposto dall’OIC 10.

| RENDICONTO EX OIC 10 | ||

| Utile netto/ ris economico | 320.000 | |

| + Ammortamenti | 524.000 | |

| + Accantonamenti fondi TFR E Rischi e Oneri futuri | 38.580 | |

| + altri accantonamenti e svalutazioni delle immobilizzazioni | 0 | |

| -plusvalenze | (2.000) |

|

| +minusvalenze | 500 | |

| -incrementi imm per lavori interni | (130.000) | |

| cash flow gestione reddituale | 751.080 | |

| Variazione crediti commerciali | (332.000) | |

| Variazione altri crediti | 15.000 | |

| Variazione scorte | (290.000) | |

| ratei e risconti attivi | 5.000 | |

| Variazione altri debiti a breve | 113.595 | |

| Variazione debiti verso fornitori | (41.900) | |

| ratei e risconti passivi | 21.275 | |

| Variazione CCN | (509.030) | |

| Flusso di cassa ATTIVITÀ OPERATIVE | 242.050 | |

| - Investimenti | (957.000) | |

| + Disinvestimenti | 8.500 | |

| flusso investimenti/disinvestimenti | (948.500) | |

| free cash flow | (706.450) | |

| delta crediti finanziari | (200.000) | |

| delta Debiti Finanziari | (55.550) | |

| + riserva sovrapprezzo | 200.000 | |

| + Aumento di Capitale | 1.000.000 | |

| - Dividendi (guarda l’incremento di riserva) | (155.000) | |

| Flusso di Cassa da attività di finanziamento | 789.450 | |

| Flusso di Cassa totale | 83.000 | |

| verifica | ||

| disponibilità finali | 160.000,00 | |

| disponibilità iniziali | 77.000,00 | |

| 83.000 | ||

Al fine del calcolo della terza riga relativa a “Accantonamenti Fondo TFR e Rischi e Oneri futuri” viene calcolato l’accantonamento lordo, ovvero costi non monetari al netto del loro utilizzo. Per il calcolo degli utilizzi dei fondi (rischi, oneri, TFR) si tenga conto del calcolo che segue.

| fondo iniziale | 200.000,00 |

| accantonamento | 57.855,00 |

| fondo finale teorico | 257.855,00 |

| fondo a bilancio n | 238.580,00 |

| fondo utilizzato | 19.275,00 |

L’importo inserito alla terza riga deriva quindi dalla differenza fra l’accantonamento e gli utilizzi:

57.855-19.275= 38.580

La Toni Spa è un’impresa industriale di medie dimensioni che opera nel settore lattiero caseario; il suo brand è conosciuto a livello nazionale e la strategia del management è di attivare delle politiche di sviluppo in nuovi mercati esteri; per valutare lo stato di salute dell’impresa, i tre amministratori analizzano i dati di bilancio dell’anno N /N-1 mediante analisi dei principali indicatori patrimoniali, finanziari e di redditività. Infine, analizzano i risultati raggiunti evidenziando i punti di forza e debolezza della struttura della società in un’ottica di sviluppo di nuovi mercati di sbocco nel medio lungo periodo.

Di seguito si riporta il bilancio civilistico con informazioni aggiuntive e la tabella della Nota integrativa relativa alla variazione delle immobilizzazioni:

| STATO PATRIMONIALE | |||||

| ATTIVO | n | n-1 | PASSIVO | n | n-1 |

| A) Crediti v/soci | - | - | A) PATRIMONIO NETTO | 6.380.000 |

6.494.460 |

| I. Capitale sociale |

5.500.000 | 5.500.000 | |||

| B) Immobilizzazioni | IV. Riserva legale |

380.000 | 347.660 | ||

| I. Immobilizzazioni immateriali |

IX. Utile dell’esercizio |

500.000 | 646.800 | ||

| 3) Brevetti | 572.133,33 | 648.000 | |||

| B) FONDI RISCHI E ONERI |

600.000 | 544.257 | |||

| II. Immobilizzazioni materiali |

7.211.516,67 | 6.552.000 | |||

| 1) Terreni e Fabbricati | 3.729.900 | 2.880.000 | C) TFR | 1.118.153 | 1.095.743 |

| 2) Impianti e Macchinari | 2.698.050 | 2.736.000 | |||

| 3) Attrezzature industriali |

641.166,67 | 432.000 | D) DEBITI | 3.891.847 | 3.845.540 |

| 4) Altri beni | 142.400 | 504.000 | 4. Verso banche (di cui oltre 2.430.000 anno n) |

2.780.000 | 1.940.000 |

| 7) Verso fornitori | 605.771 | 1.399.464 | |||

| III. Immobilizzazioni finanziarie |

- | - | 12) Tributari | 170.743 | 170.743 |

| 13) Istituti previdenziali |

162.000 | 162.000 | |||

| C) Attivo circolante |

4.204.350 | 4.788.000 | 14) Altri debiti | 73.333 | 173.333 |

| I. Rimanenze | 1.686.540 | 1.920.000 | |||

| 1) Materie prime | 674.616 | 768.000 | |||

| 2) Prodotti in corso di lavorazione | 168.654 | 192.000 | |||

| 4) Prodotti finiti | 843.270 | 960.000 | |||

| II. Crediti | 2.433.483 | 2.628.000 | |

||

| 1) Verso clienti | 1.798.513 | 2.286.245 | |

||

| 2) Verso altri | 634.970 | 341.755 | |||

| III. Attività finanziarie non immobilizzate | - | - | |||

| IV. Disponibilità liquide |

84.327 | 240.000 | |||

| 1) Depositi bancari | 82.327 | 238.000 | |||

| 3) Cassa | 2.000 | 2.000 | |||

| D) Ratei e risconti attivi |

12.000 | 12.000 | E) Ratei e risconti passivi |

10.000 | 20.000 |

| Totale attivo |

12.000.000 | 12.000.000 | Totale passivo |

12.000.000 | 12.000.000 |

| CONTO ECONOMICO | ||

| Anno | n | n-1 |

| A) Valore della produzione | ||

| 1) Ricavi delle vendite | 14.140.000 | 14.400.000 |

| 2) Variazioni rimanenze prodotti finiti | - 140.076 | 44.000 |

| 5) altri ricavi | 20.000 | |

| Totale A | 14.019.924 | 14.444.000 |

| B) Costi della produzione | ||

| 6) Per materie prime | 4.705.450,44 | 4.986.061,80 |

| 7) Per servizi | 1.809.788,63 | 1.917.716,08 |

| 8) Per godimento beni di terzi | 651.523,91 | 690.377,79 |

| 9) Per il personale | 3.359.333 | 3.359.333 |

| a) Salari e stipendi | 2.340.000 | 2.340.000 |

| b) Oneri sociali | 819.000 | 819.000 |

| c) Trattamento di fine rapporto | 200.333 | 200.333 |

| 10) Ammortamenti e Svalutazioni | 1.931.008,63 | 1.872.928,77 |

| a) Ammortamenti e sval. Imm. Imm. | 275.866,67 | 259.200 |

| b) Ammortamenti e sval. Imm. Mat. | 1.560.483,33 | 1.493.400 |

| d) Svalutazioni dei crediti | 94.658,63 | 120.328,77 |

| 11) Variazione delle rimanenze di materie prime | 93.384 | -28.000 |

| 13) Altri accantonamenti | 600.000 | 544.257 |

| 14) Oneri diversi di gestione | 72.391,55 | 76.708,64 |

| Totale B | 13.222.880,15 | 13.419.383,08 |

| differenza tra valore e costi della produzione (A-B) | 797.043,85 | 1.024.616,92 |

| C) Proventi e oneri finanziari | ||

| 17) Interessi e altri oneri finanziari | 27.813,08 | 29.540 |

| Totale C | 27.813,08 | 29.540 |

| D) Rettifiche di valore | ||

| Totale D | - | - |

| Risultato prima delle imposte | 769.230,77 | 995.076,92 |

| 20) Imposte sul reddito d’esercizio | 269.230,77 | 348.276,92 |

| Utile d’esercizio | 500.000 | 646.800 |

Si procede alla redazione del rendiconto finanziario secondo lo schema OIC 10 dell’anno N (schema semplificato), ai fini della valutazione dei flussi di disponibilità monetaria netta.

| RENDICONTO FINANZIARIO n | |

| Utile netto | 500.000,00 |