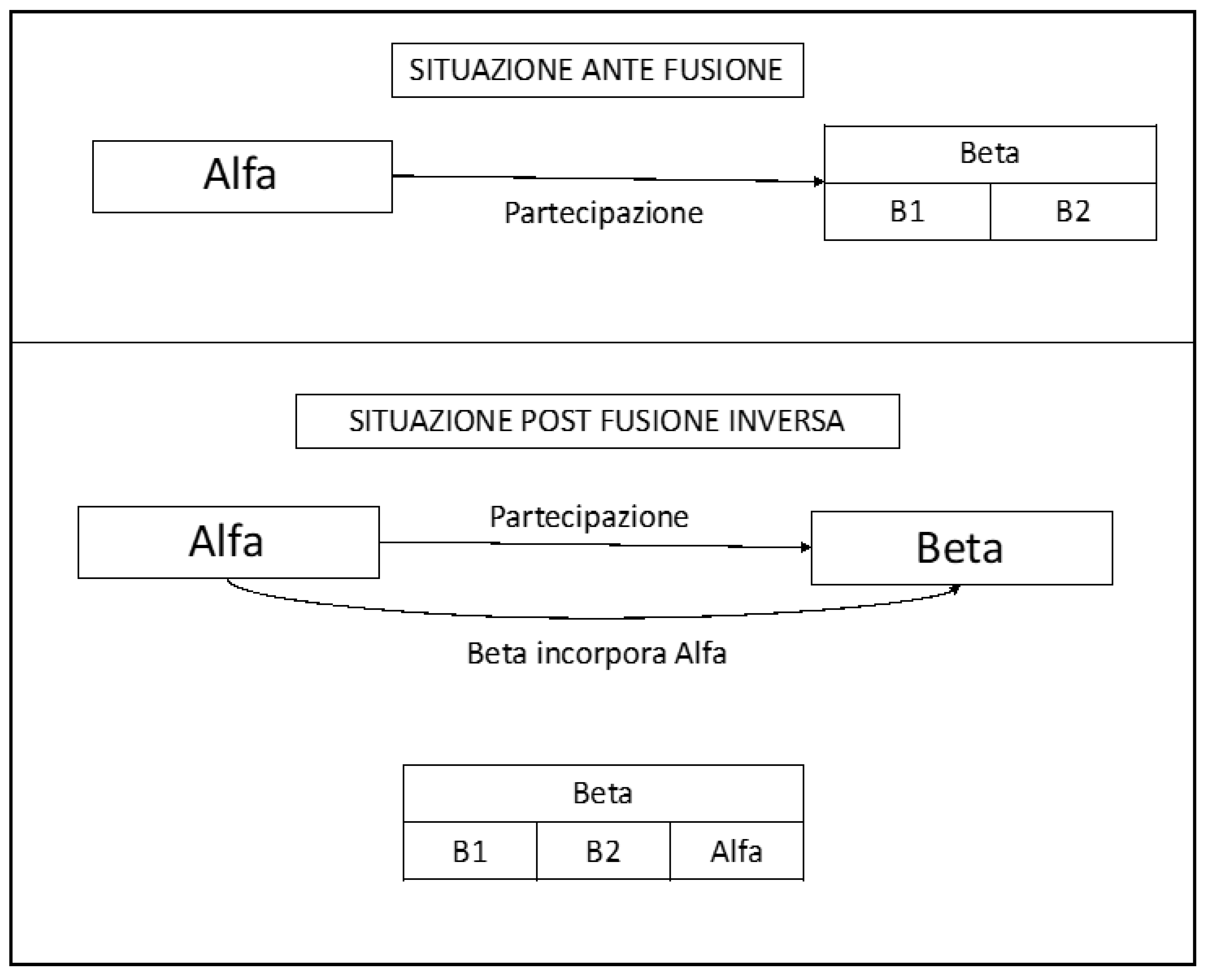

31.1. Premessa - 31.1.1. Fusione - 31.1.2. Scissione - 31.1.3. Finalità economiche della fusione e della scissione - 31.2. Profili giuridici - 31.2.1. Fusione - 31.2.2. Scissione - 31.3. Rilevanza fiscale - 31.3.1. Imposte dirette - 31.3.2. Imposte indirette - 31.4. Problematiche tecnico-operative della fusione - 31.4.1. Aspetti contabili - 31.4.2. Casi di studio - 31.4.3. Fusione e bilancio consolidato - 31.5. Problematiche tecnico-operative della scissione - 31.5.1. Aspetti contabili - 31.5.2. Casi di studio - 31.6. Fusione inversa - 31.6.1. Introduzione - 31.6.2. Aspetti contabili - 31.6.3. Acquisizione inversa

31.1. Premessa

31.1.PremessaLe operazioni di fusione e scissione consentono di realizzare aggregazioni aziendali in modi differenti, seguendo una specifica procedura disciplinata dal Codice civile. Le soluzioni tecniche utilizzabili per realizzare tali operazioni sono numerose ma tutte riconducibili ad alcuni schemi precisi.

La normativa giuridica e fiscale della fusione e della scissione è simile e ciò consente di affrontare insieme le due operazioni; tuttavia, le caratteristiche tecniche sono differenti e questo giustifica la necessità di effettuare separatamente gli approfondimenti tecnico contabili.

31.1.1. Fusione

31.1.1.FusioneLa fusione![]() è caratterizzata dall’unione di due o più società e rappresenta la forma più “forte” di aggregazione aziendale. In generale, si può

realizzare nei due seguenti modi (art. 2501 c.c.):

è caratterizzata dall’unione di due o più società e rappresenta la forma più “forte” di aggregazione aziendale. In generale, si può

realizzare nei due seguenti modi (art. 2501 c.c.):

-

fusione per unione (o concentrazione), in cui due o più società si fondono in una nuova società appositamente costituita (NewCo). Con tale operazione le società promotrici vengono a cessare in quanto “inglobate”, giuridicamente, contabilmente e fiscalmente nella nuova società;

-

fusione per incorporazione, in cui una società (incorporante) incorpora una o più società (società incorporate). In questo caso, un’impresa preesistente “ingloba” altre società, che cessano di esistere, proseguendo nei loro rapporti giuridici, fiscali e contabili.

Indipendentemente dalla forma tecnica (unione o incorporazione) si possono avere:

-

fusione orizzontale quando l’aggregazione è tra società operanti negli stessi settori o con legami rilevanti a livello produttivo o distributivo;

-

fusione verticale se le società agiscono in stadi produttivi contigui;

-

fusione conglomerale se l’operazione riguarda società operanti in settori e in mercati sostanzialmente differenti;

-

fusioni nell’ambito di un gruppo che solitamente sono motivate dall’esigenza di realizzare un riassetto organizzativo o una ristrutturazione finanziaria all’interno di un gruppo aziendale;

-

fusioni eterogenee che si realizzano tra due società che non hanno omogeneità causale come, per esempio, tra società di capitale (a scopo di lucro) e società cooperative (scopo mutualistico) o tra società di persone e società di capitali;

-

fusioni omogenee che avvengono tra due società che hanno omogeneità causale come, per esempio, tra società di capitali o tra società di persone.

31.1.2. Scissione

31.1.2.ScissioneCon l’operazione di scissione![]() si realizza la suddivisione di una società (che chiameremo società scissa) in due o più società (che chiameremo società beneficiarie) il cui controllo rimane tuttavia in capo ai soci della società scissa. Numerose sono le combinazioni che si possono realizzare. Una prima classificazione

dell’operazione di scissione distingue tra scissione totale e parziale (art. 2506 c.c.).

si realizza la suddivisione di una società (che chiameremo società scissa) in due o più società (che chiameremo società beneficiarie) il cui controllo rimane tuttavia in capo ai soci della società scissa. Numerose sono le combinazioni che si possono realizzare. Una prima classificazione

dell’operazione di scissione distingue tra scissione totale e parziale (art. 2506 c.c.).

Nel primo caso, attraverso tale operazione la società scissa attribuisce il suo intero patrimonio a due o più società. La scissione totale, rappresentata nella figura che segue, può essere proporzionale o non proporzionale.

Nella prima fattispecie i soci mantengono nelle società beneficiarie le stesse percentuali partecipative che avevano nella società scissa.

Nella seconda, invece, i soci ottengono nelle società beneficiarie partecipazioni con percentuali differenti rispetto a quelle che avevano nella scissa.

Nella scissione parziale![]() , invece, la società scissa attribuisce solo una parte del suo patrimonio a due o più società beneficiarie. In questo caso non si ha l’estinzione della società di partenza, la quale attribuisce uno o più rami d’azienda a società

(le beneficiarie) di nuova costituzione. La scissione parziale è rappresentata graficamente

dalla tabella che segue.

, invece, la società scissa attribuisce solo una parte del suo patrimonio a due o più società beneficiarie. In questo caso non si ha l’estinzione della società di partenza, la quale attribuisce uno o più rami d’azienda a società

(le beneficiarie) di nuova costituzione. La scissione parziale è rappresentata graficamente

dalla tabella che segue.

Il Legislatore ha previsto che, con la scissione mediante scorporo una società assegna parte del suo patrimonio a una o più società di nuova costituzione e a se stessa le relative azioni o quote, continuando la propria attività (scissione con scorporo). La partecipazione alla scissione non è tuttavia consentita alle società in liquidazione che abbiano iniziato la distribuzione dell’attivo (art. 2506.1 c.c.).

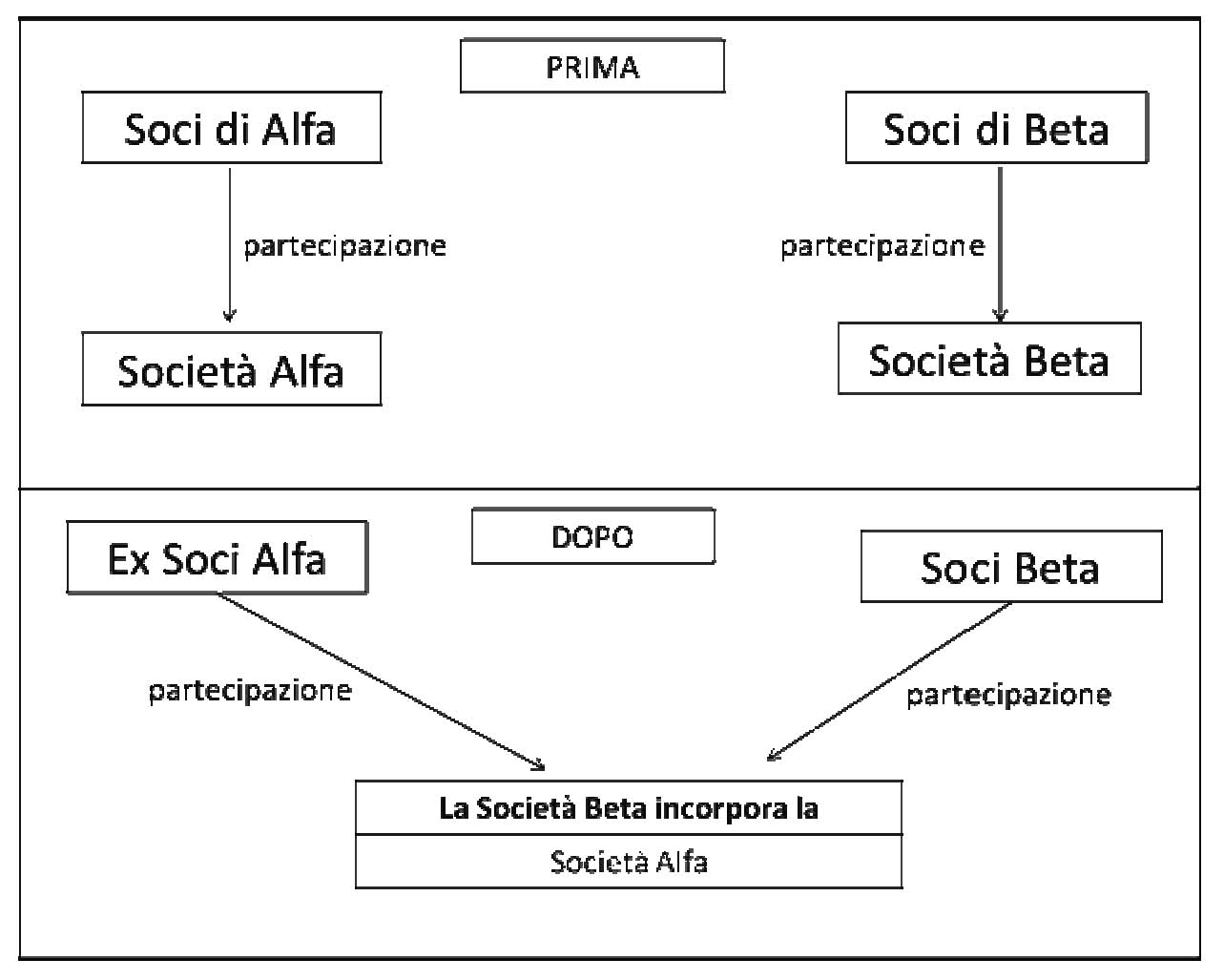

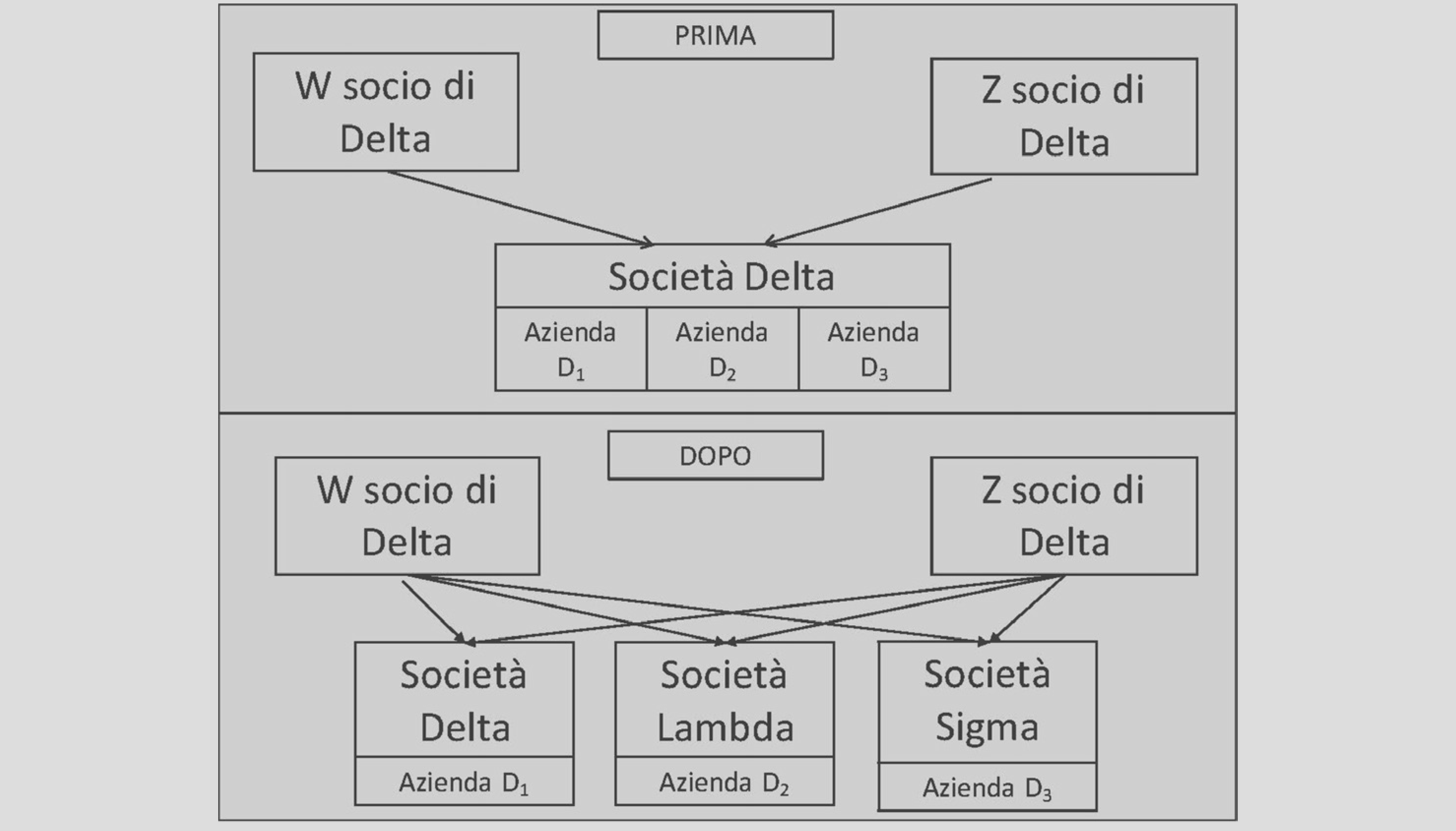

Altra classificazione riguarda la modalità con cui si realizza l’operazione. Si ha ad esempio una scissione con costituzione di nuove società ed estinzione della scissa, come nelle figure precedenti, oppure si può realizzare una scissione per incorporazione quando una società viene scissa in società beneficiarie preesistenti e/o non preesistenti.

Le seguenti tabelle schematizzano la scissione con incorporazione in società preesistenti e la scissione con incorporazione in società preesistenti e non.

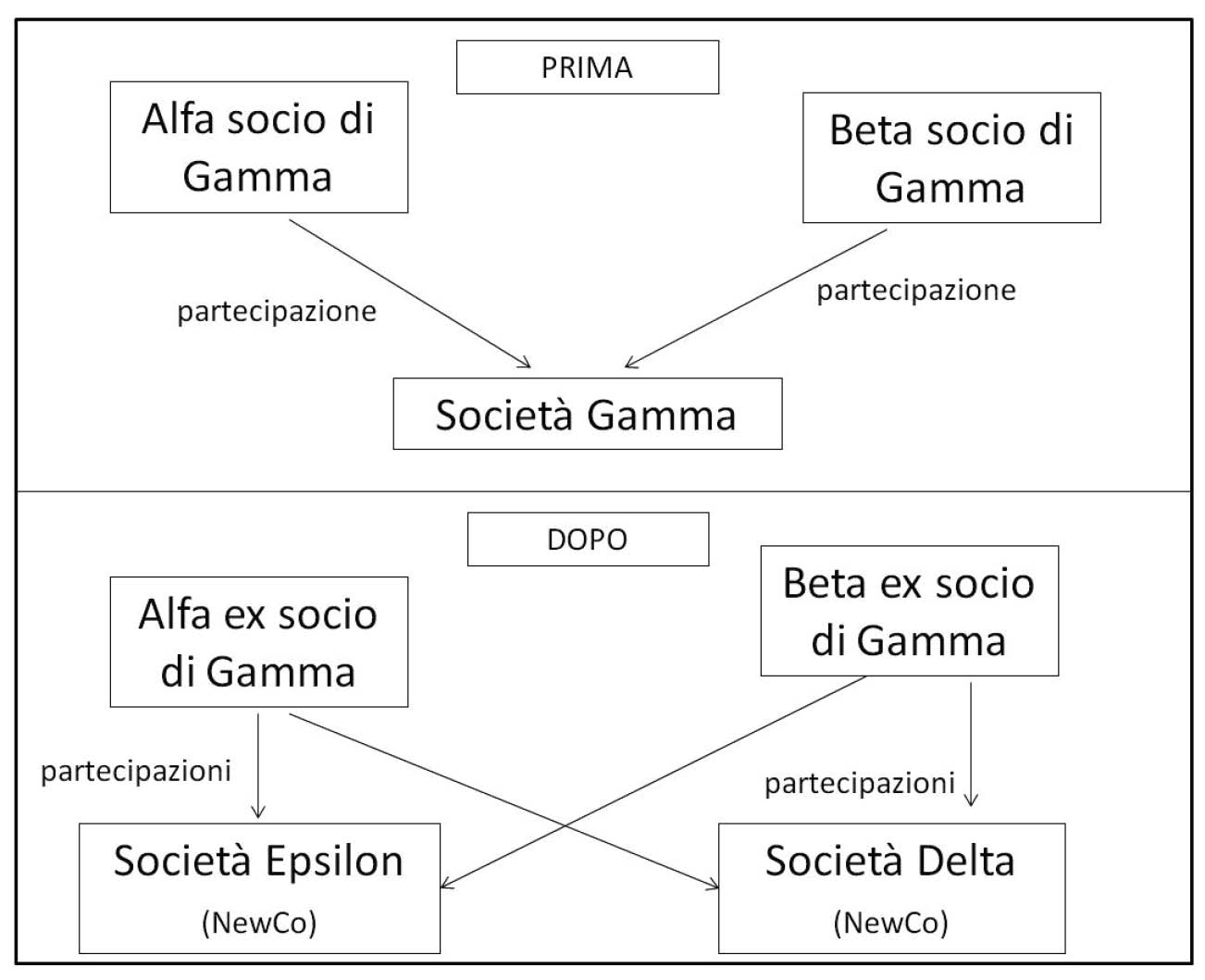

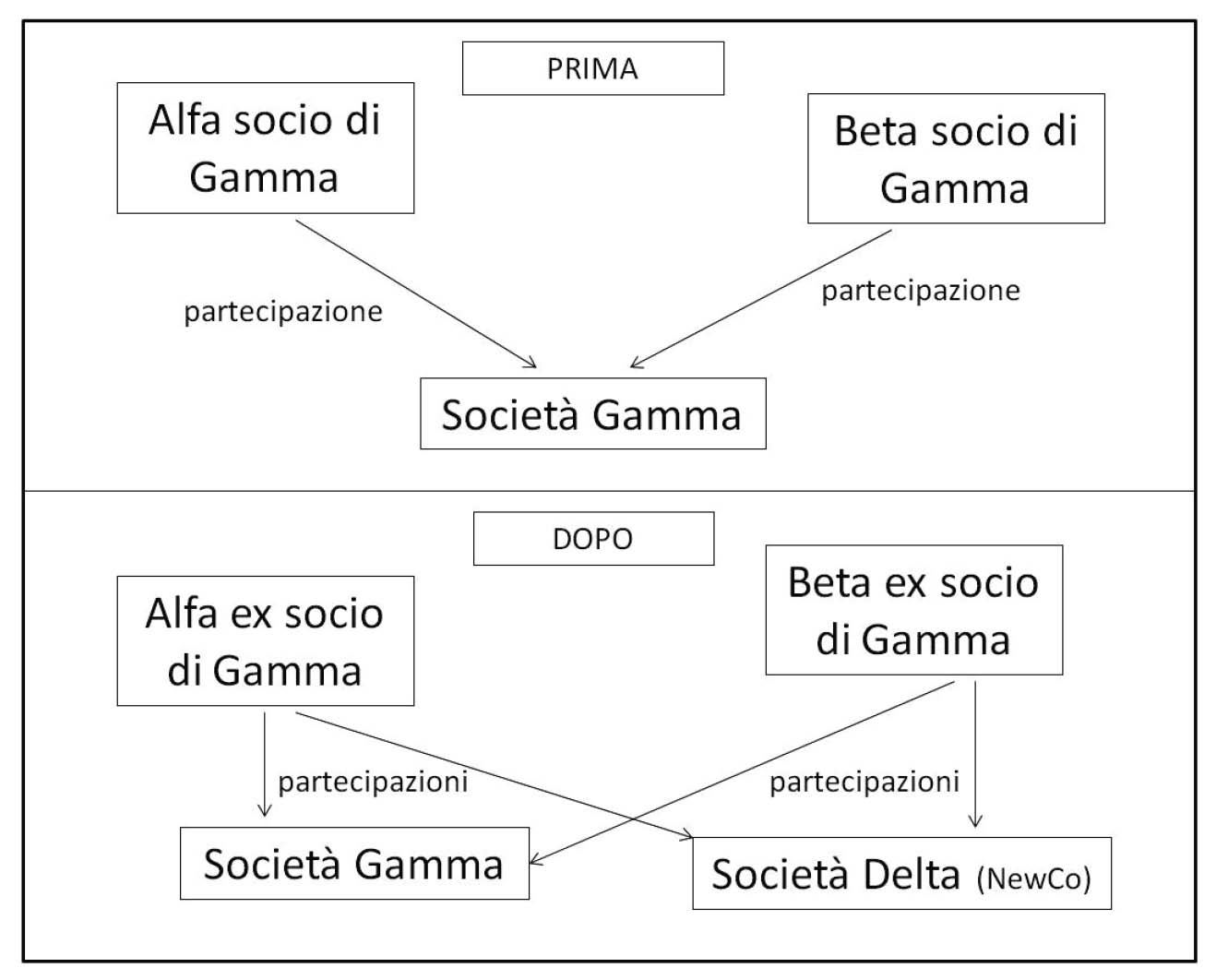

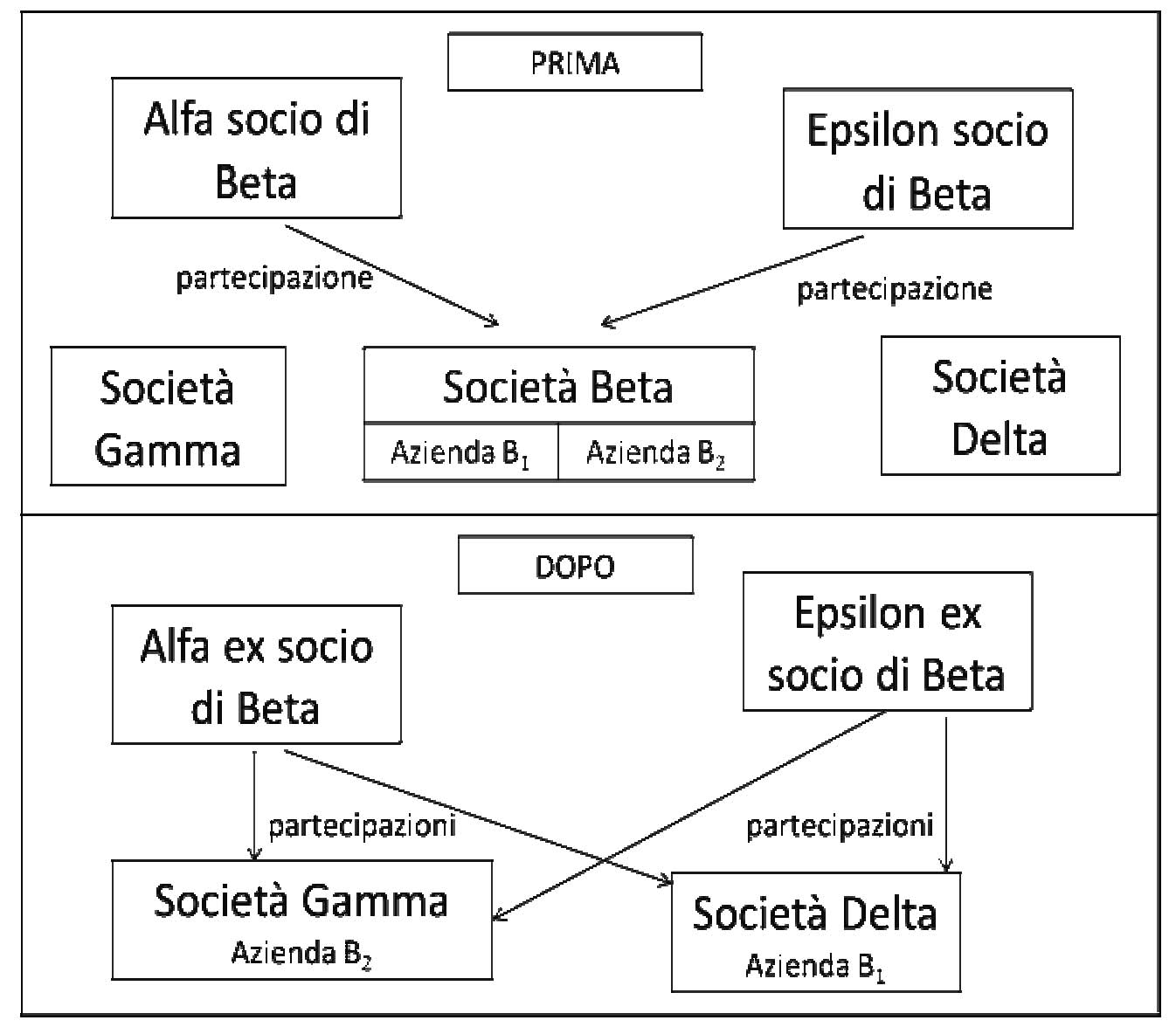

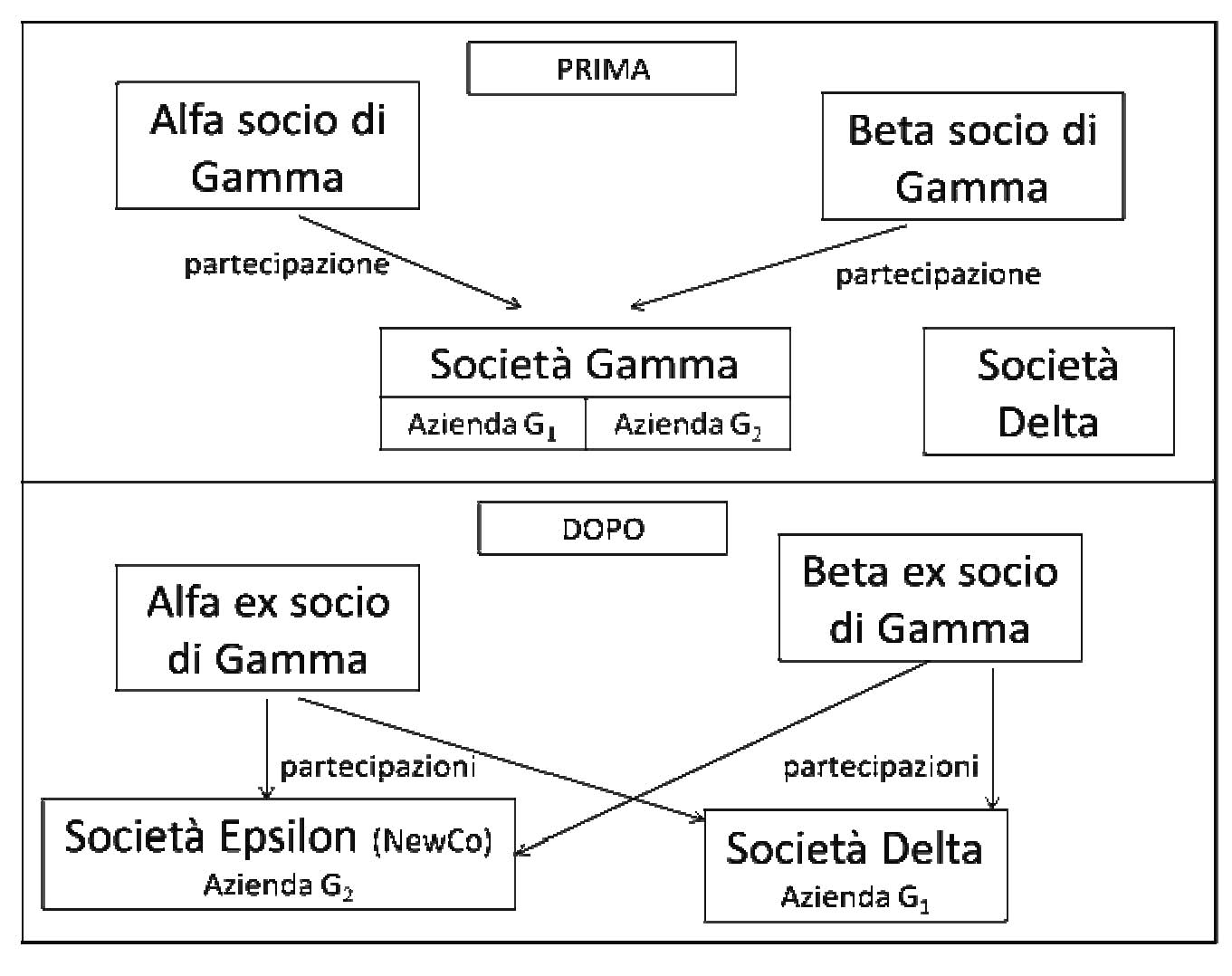

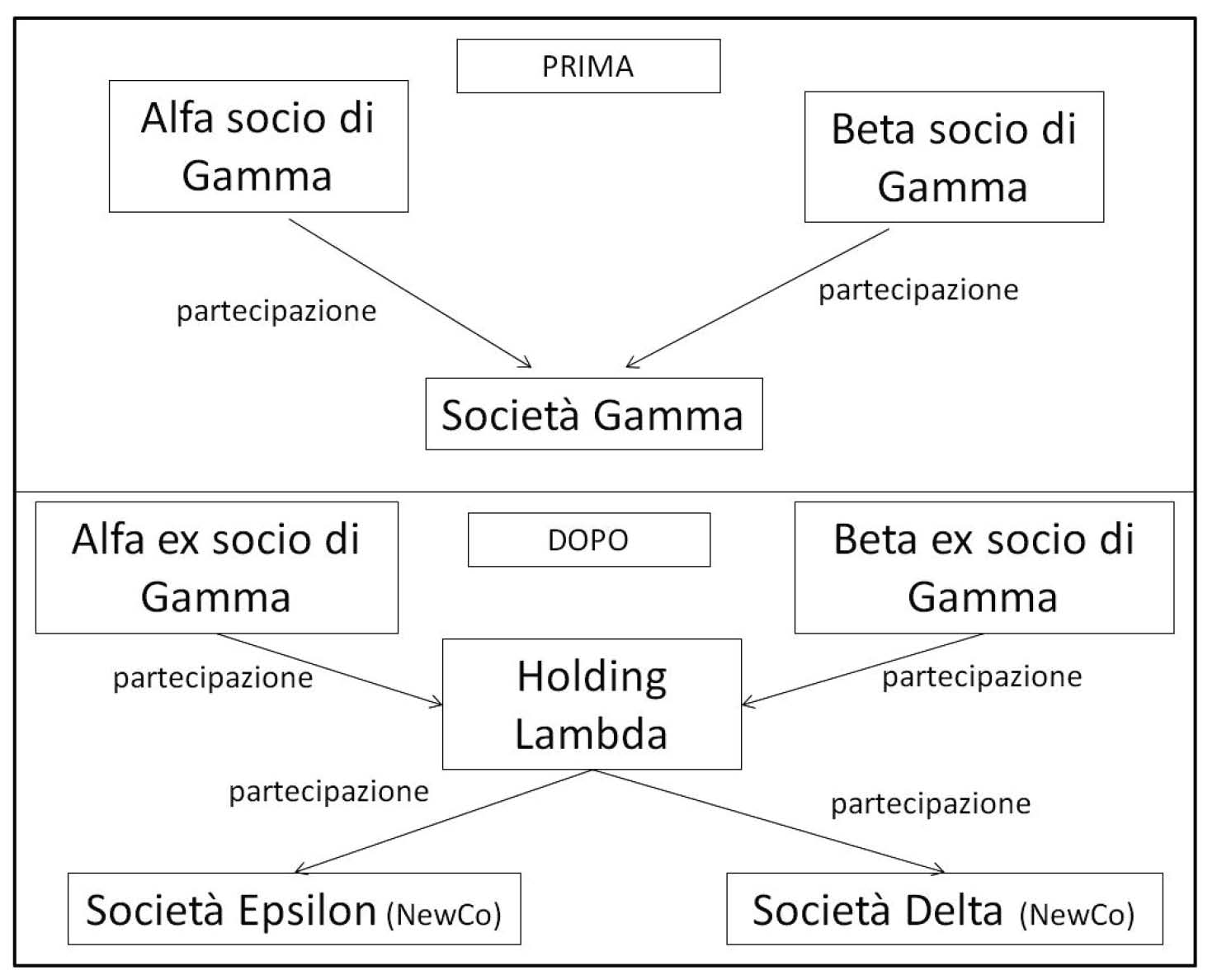

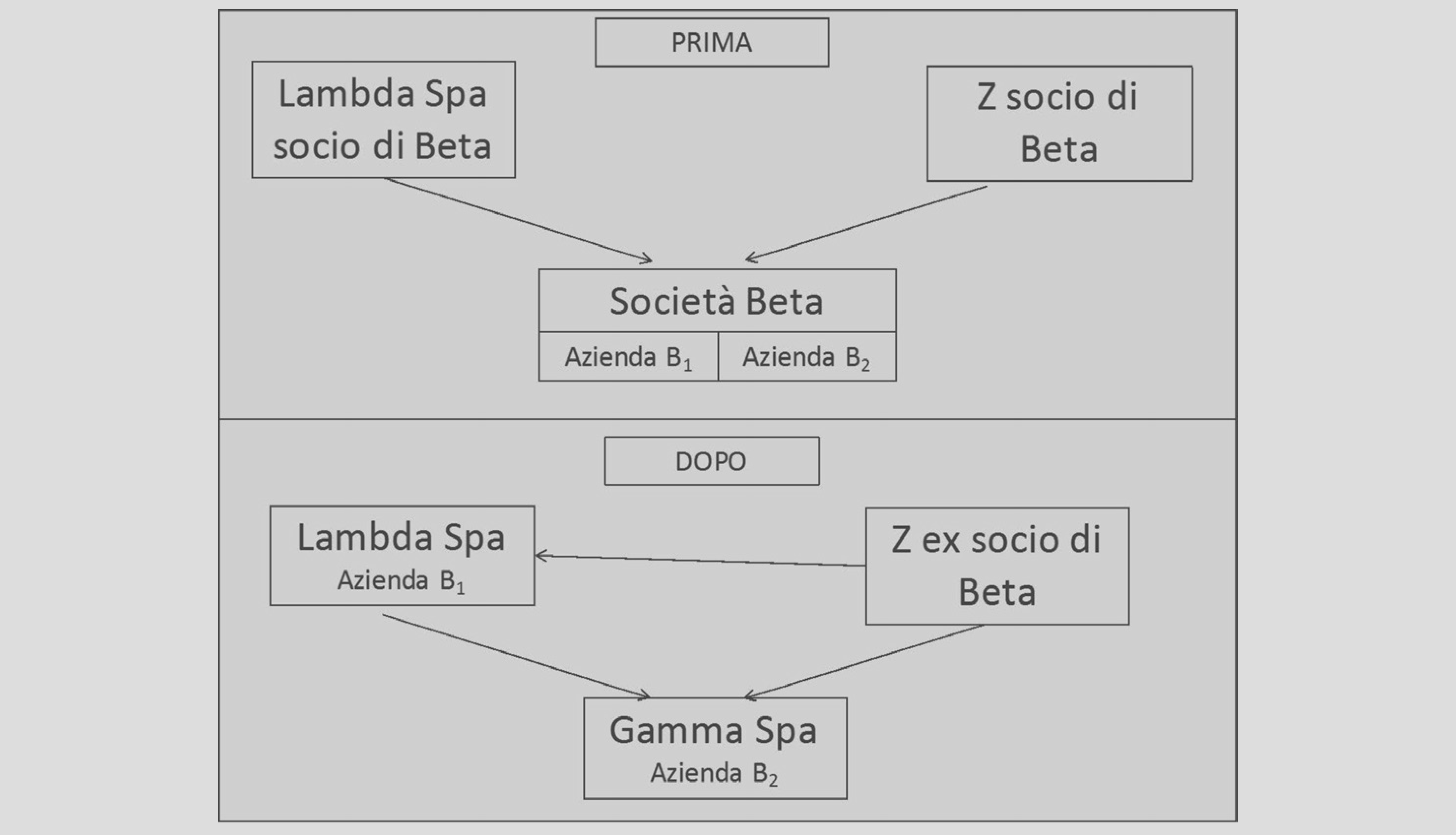

La scissione può, inoltre, essere combinata con altre operazioni straordinarie. Tra queste, il conferimento di partecipazioni consente di realizzare operazioni complesse come rappresentato nella figura seguente. In questo caso, i soci della Società Gamma decidono di scindere la società in due soggetti giuridici differenti e di conferire le rispettive partecipazioni in una holding pura.

Al termine delle due operazioni, i soci partecipano alla capogruppo mentre le partecipazioni nelle due nuove società operative sono possedute dalla suddetta holding. Nella tabella che segue viene schematizzata la scissione con conferimento di partecipazioni.

31.1.3. Finalità economiche della fusione e della scissione

31.1.3.Finalità economiche della fusione e della scissioneLa decisione di dare luogo ad un’operazione di fusione o di scissione può dipendere dalla volontà di ottenere svariati vantaggi economici.

La necessità di riorganizzare la struttura di un gruppo aziendale può essere soddisfatta attraverso operazioni di fusione o di scissione di società controllate. In particolare, è possibile aumentare il numero di soggetti giuridici scindendo singole società in più entità al fine, ad esempio, di suddividere il rischio d’impresa in società differenti.

Si pensi alla controllata che opera in tre diversi settori di attività con profili di rischio elevati ma differenti. In questo caso la holding potrebbe decidere di scindere la società in tre soggetti giuridici ognuno controllato dalla capogruppo ma operanti in singoli settori di attività. Così facendo, il rischio d’impresa rimane limitato alle singole nuove società. La fusione potrebbe invece essere impiegata per accorciare la catena del controllo e rendere meno complicata la struttura di un gruppo aziendale, riducendone i soggetti giuridici.

Fusione e scissione possono intervenire anche per gestire situazioni di crisi d’impresa. Attraverso la fusione, ad esempio, è possibile unire realtà in condizioni differenti facilitando la ripresa di quella in difficoltà.

Le sinergie e le economie di scala che possono essere ottenute attraverso la fusione possono stimolare il recupero di efficienza ed efficacia favorendo l’economicità aziendale. Inoltre, l’unione di know-how differenti, ma complementari, possono favorire lo sviluppo di nuovi prodotti e servizi o creare nuove soluzioni tecniche e tecnologiche fortemente appetibili dal mercato.

La scissione, a sua volta, permette di suddividere l’attività d’impresa in più soggetti giuridici isolando l’azienda in crisi da quelle che non lo sono. Così facendo si evita che l’azienda in difficoltà influisca in modo negativo su quelle che realizzano risultati positivi. La società che incorpora l’azienda in crisi potrà poi essere ceduta o sottoposta a particolari procedure concorsuali.

Con queste operazioni si possono realizzare economie di scala, di transazione, sviluppare sinergie tecniche, tecnologiche e relazionali, nonché ridurre la trasparenza dei gruppi aziendali.

31.2. Profili giuridici

31.2.Profili giuridiciLa procedura per realizzare operazioni di fusione/scissione trova disciplina specifica nel Codice civile (artt. 2501-2505-quater per la fusione; artt. 2506-2506-quater per la scissione).

La procedura viene suddivisa dalla dottrina in quattro fasi sequenziali:

-

informativa, in cui elabora la documentazione necessaria per diffondere la volontà di procedere ad una fusione/scissione (progetto di fusione/scissione; situazione patrimoniale; relazione del CdA; relazione degli esperti);

-

pubblicitaria, in cui si comunica la volontà di procedere ad una fusione/scissione (deposito presso la sede sociale; deposito presso il registro imprese);

-

deliberativa, in cui avviene l’approvazione dell’operazione (approvazione organo assembleare dei soci);

-

conclusiva, in cui si attua l’operazione da un punto di vista tecnico, contabile, finanziario ed operativo.

31.2.1. Fusione

31.2.1.FusioneIl processo![]() che realizza un’operazione di fusione trova negli amministratori gli organizzatori e gli attuatori delle differenti fasi sopra evidenziate. Il punto di partenza è la redazione di un

progetto di fusione necessario per descrivere ai soci le caratteristiche e gli effetti

dell’operazione che si vuole realizzate. Gli amministratori devono predisporre un progetto di fusione con il seguente contenuto (art. 2501-ter c.c.):

che realizza un’operazione di fusione trova negli amministratori gli organizzatori e gli attuatori delle differenti fasi sopra evidenziate. Il punto di partenza è la redazione di un

progetto di fusione necessario per descrivere ai soci le caratteristiche e gli effetti

dell’operazione che si vuole realizzate. Gli amministratori devono predisporre un progetto di fusione con il seguente contenuto (art. 2501-ter c.c.):

-

il tipo, la denominazione o ragione sociale, la sede delle società partecipanti alla fusione;

-

l’atto costitutivo della nuova società risultante dalla fusione o di quella incorporante, con le eventuali modificazioni derivanti dalla fusione;

-

il rapporto di concambio (determinato per calcolare, ad esempio, la variazione del capitale sociale dell’incorporante necessaria per assegnare le azioni/quote ai soci dell’incorporata) delle azioni o quote, nonché l’eventuale conguaglio in danaro;

-

le modalità di assegnazione delle azioni o delle quote della società che risulta dalla fusione o di quella incorporante;

-

la data dalla quale tali azioni o quote partecipano agli utili;

-

la data a decorrere dalla quale le operazioni delle società partecipanti alla fusione sono imputate al bilancio della società che risulta dalla fusione o di quella incorporante;

-

il trattamento eventualmente riservato a particolari categorie di soci e ai possessori di titoli diversi dalle azioni;

-

i vantaggi particolari eventualmente proposti a favore dei soggetti cui compete l’amministrazione delle società partecipanti alla fusione.

Il progetto di fusione deve essere depositato per l’iscrizione nel registro delle imprese del luogo ove hanno sede le società partecipanti alla fusione. In alternativa al deposito presso il registro delle imprese il progetto di fusione può essere pubblicato nel sito internet delle società coinvolte, con modalità atte a garantire la sicurezza del sito medesimo, l’autenticità dei documenti e la certezza della data di pubblicazione.

Tra l’iscrizione o la pubblicazione nel sito internet del progetto e la data fissata per la decisione dei soci sulla fusione devono intercorrere almeno 30 giorni, salvo che i soci stessi rinuncino al termine con consenso unanime.

L’organo amministrativo delle società che partecipano alla fusione deve, inoltre, predisporre una situazione patrimoniale (art. 2501-quater c.c.) ad una data non anteriore di oltre 120 giorni dalla data di deposito nella sede sociale o di pubblicazione sul sito internet del progetto di fusione, seguendo la normativa del Codice civile per la redazione del bilancio d’esercizio (artt. 2423 e ss. c.c.).

Tale documento può essere sostituito dal bilancio dell’ultimo esercizio, qualora non sia chiuso da oltre 6 mesi dalla data di deposito nella sede sociale o di pubblicazione sul sito internet del progetto di fusione. Per le società quotate in mercati regolamentati, la suddetta situazione patrimoniale può inoltre essere sostituita dalla relazione finanziaria semestrale sempre che non si riferisca ad una data anteriore di 6 mesi il deposito o la pubblicazione suddetta.

In ogni caso, è possibile non redigere tale documento qualora la rinuncia sia deliberata dai soci all’unanimità.

Ai due documenti sopra evidenziati, si aggiunge anche la relazione dell’organo amministrativo che deve essere redatta per giustificare ed illustrare, in termini giuridici ed economici, il progetto di fusione e i criteri di determinazione del rapporto di concambio (art. 2501-quinquies c.c.). Anche tale documento può essere omesso qualora la rinuncia sia decisa dai soci all’unanimità.

Il rapporto di concambio rappresenta un elemento tecnico fondamentale per l’operazione di fusione poiché permette di determinare:

-

l’aumento del capitale dell’incorporante da attribuire agli “ex” soci dell’incorporata;

-

l’entità del capitale sociale della NewCo nelle fusioni per unione.

La normativa (art. 2501-sexies c.c.) impone un controllo di congruità sul rapporto di concambio da parte di uno o più esperti per ognuna delle società che partecipano all’operazione. In particolare, la relazione redatta da tali esperti deve specificare (anche tale documento può essere omesso qualora la rinuncia sia decisa dai soci all’unanimità):

-

il metodo o i metodi seguiti per la determinazione del rapporto di concambio proposto e i valori risultanti dall’applicazione di ciascuno di essi;

-

le eventuali difficoltà di valutazione;

-

il parere sull’adeguatezza del metodo/metodi utilizzati e sull’importanza relativa attribuita a ciascuno di essi.

Gli esperti sono scelti tra i soggetti abilitati alla revisione legale (art. 2409-bis c.c.) e sono nominati dal Tribunale se l’incorporante o la NewCo è una società per azioni o una società in accomandita per azioni. Se la società è quotata in mercati regolamentati, l’esperto è scelto tra le società di revisione sottoposte alla vigilanza della Consob.

Si precisa che occorre nominare uno o più esperti per ogni società coinvolta nell’operazione, tuttavia, queste possono richiedere al Tribunale (della circoscrizione in cui ha sede la società che risulta dall’operazione) la nomina di esperti comuni.

Gli esperti nominati rispondono dei danni causati alle società partecipanti alla fusione, ai soci e ai terzi (art. 64 c.p.c.).

Qualora la fusione avvenisse attraverso l’incorporazione o l’unione di società di persone in società di capitali, ai suddetti esperti (nominati dal Tribunale poiché la società di destinazione è una società di capitali) è attribuito anche il compito di redigere la relazione di congruità prevista (art. 2343 c.c.) per la verifica del valore degli elementi patrimoniali in sede di conferimento.

I documenti descritti integrano la fase informativa e sono fondamentali per realizzare la seconda fase: la pubblicazione. Una volta redatti, i documenti indicati devono rimanere depositati (presso la sede legale delle società coinvolte nell’operazione o sul sito internet delle stesse) almeno nei 30 giorni che precedono la decisione dei soci circa la fusione e fino a quando l’operazione è decisa. I soci possono, all’unanimità, rinunciare a tale termine. Nello specifico devono restare depositati (art. 2501-septies c.c.):

-

il progetto di fusione, la relazione degli amministratori e la relazione degli esperti;

-

i bilanci degli ultimi tre esercizi di tutte le società partecipanti alla fusione;

-

la situazione patrimoniale o l’ultima relazione semestrale.

I soci hanno diritto di prenderne visione ed estrarne copia, al di fuori del caso in cui tali documenti siano stati pubblicati nel sito internet della società.

La successiva fase deliberativa (art. 2502 c.c.) ha la finalità di approvare l’operazione.

La fusione è decisa da ciascuna delle società che vi partecipano mediante approvazione del relativo progetto.

Se l’atto costitutivo o lo statuto non dispongono diversamente, tale approvazione avviene:

-

nelle società di persone, con il consenso della maggioranza dei soci determinata secondo la parte attribuita a ciascuno negli utili, salva la facoltà di recesso per il socio che non abbia consentito alla fusione;

-

nelle società di capitali, secondo le norme previste per la modificazione dell’atto costitutivo o dello statuto.

Nelle società per azioni (e nelle Sapa) la modifica dell’atto costitutivo o dello statuto è adottata dall’assemblea straordinaria che delibera con le seguenti maggioranze (artt. 2368 e 2369 c.c.):

-

per le società che non fanno ricorso al mercato del capitale di rischio - voto favorevole di tanti soci che rappresentano più della metà del capitale sociale e, in seconda convocazione, voto favorevole di tanti soci che rappresentano più di un terzo del capitale rappresentato in assemblea;

-

per le società che fanno ricorso al mercato del capitale di rischio, in prima convocazione l’assemblea è validamente costituita se è presente almeno la metà del capitale sociale e delibera con il voto favorevole di tanti soci che rappresentano almeno i due terzi del capitale sociale rappresentato in assemblea e, in seconda convocazione, l’assemblea è validamente costituita se è presente oltre un terzo del capitale sociale e delibera con il voto favorevole di tanti soci che rappresentano almeno i due terzi del capitale rappresentato in assemblea.

Al socio dissenziente, non spetta il diritto di recesso ad eccezione del caso in cui l’operazione comporti la modifica dell’oggetto sociale o, ad esempio, anche la trasformazione, il trasferimento della sede sociale all’estero o la revoca dello stato di liquidazione (art. 2437 c.c.).

Nelle società a responsabilità limitata serve il voto favorevole di tanti soci che rappresentano almeno la metà del capitale sociale salvo quorum differenti previsti dall’atto costitutivo (art. 2479 c.c.); il socio dissenziente può recedere dalla società (art. 2473 c.c.).

Durante l’assemblea, l’organo amministrativo deve segnalare ai soci e agli organi amministrativi delle altre società coinvolte nell’operazione, le modifiche rilevanti dell’attivo e del passivo intervenute tra la data di pubblicità del progetto di fusione e quella dell’assemblea (art. 2501-quinquies c.c.).

La decisione sull’operazione può apportare al progetto di fusione solo le modifiche che non incidono sui diritti dei soci o dei terzi (art. 2501-ter c.c.).

La delibera/decisione di fusione deve essere depositata per l’iscrizione (art. 2502-bis c.c.) all’ufficio o al registro delle imprese dal notaio che la verbalizza entro 30 giorni (art. 2436 c.c.), insieme ai seguenti documenti (art. 2501-septies c.c.):

-

il progetto di fusione;

-

la relazione degli amministratori e quella degli esperti;

-

i bilanci degli ultimi tre esercizi di tutte le società partecipanti alla fusione;

-

la situazione patrimoniale o l’ultima relazione semestrale.

L’attuazione dell’operazione (ultima fase della procedura) può avvenire solo dopo 60 giorni (art. 2503 c.c.) dall’ultima iscrizione dell’atto di fusione da parte delle società coinvolte (art. 2502-bis c.c.), salvo:

-

che consti il consenso dei creditori delle società anteriori all’iscrizione o alla pubblicazione;

-

il pagamento dei creditori che non hanno dato il consenso;

-

ovvero il deposito delle somme corrispondenti presso una banca.

Tuttavia, quanto specificato nei punti precedenti non occorre se la relazione degli esperti sulla congruità del rapporto di concambio (art. 2501-sexies c.c.) è redatta, per tutte le società partecipanti alla fusione, da un’unica società di revisione la quale asseveri, sotto la propria responsabilità, che la situazione patrimoniale e finanziaria delle società rende non necessarie garanzie a tutela dei suddetti creditori.

Se non ricorre alcuna di tali eccezioni, i creditori possono fare opposizione entro 60 giorni. Se ciò avviene, il Tribunale, se ritiene infondato il pericolo di pregiudizio per i creditori o la società ha prestato idonea garanzia, può disporre che l’operazione abbia luogo nonostante l’opposizione (art. 2445 c.c.).

L’attuazione della delibera di fusione avviene attraverso la redazione dell’atto di fusione (è richiesto l’atto pubblico dall’art. 2504 c.c.), la quale può avvenire solo decorsi i 60 giorni previsti dalla normativa per tutelare i creditori delle società coinvolte (art. 2503 c.c.). L’atto di fusione deve essere depositato per l’iscrizione (a cura del notaio o dei soggetti cui compete l’amministrazione della società risultante dalla fusione o di quella incorporante) entro 30 giorni nell’ufficio del registro delle imprese dei luoghi ove è posta la sede sia delle società partecipanti alla fusione che di quella che ne risulta o della società incorporante.

La regola generale prevede che la fusione ha effetto (art. 2504-bis, c. 2, c.c.) a partire dalla data in cui è stata eseguita l’ultima iscrizione dell’atto di fusione da parte delle società coinvolte nell’operazione.

Nella fusione per incorporazione l’atto di fusione può prevedere una data di efficacia successiva. In quest’ultimo caso si verifica una post-datazione degli effetti dell’operazione.

Al fine di facilitare gli adempimenti contabili (retrodatazione degli effetti contabili), il legislatore consente di retrodatare l’efficacia dell’operazione per definire (art. 2504-bis, c. 3, c.c.):

-

la data dalla quale le azioni o le quote partecipano agli utili;

-

la data a decorrere dalla quale le operazioni delle società partecipanti alla fusione sono imputate al bilancio della società che risulta dalla fusione o di quella incorporante.

La società che risulta dalla fusione o quella incorporante assumono i diritti e gli obblighi delle società partecipanti all’operazione, proseguendo in tutti i loro rapporti, anche processuali, anteriori alla fusione (art. 2504-bis, c. 1, c.c.).

Nel primo bilancio successivo alla fusione (art. 2504-bis, c. 4, c.c.), le attività e le passività sono iscritte ai valori risultanti dalle scritture contabili alla data di efficacia dell’operazione.

La fusione attuata mediante costituzione di una nuova società di capitali ovvero mediante incorporazione in una società di capitali non libera i soci a responsabilità illimitata dalla responsabilità per le obbligazioni delle rispettive società partecipanti alla fusione anteriori all’ultima delle iscrizioni dell’atto di fusione da parte delle società coinvolte nell’operazione (art. 2504 c.c.), se non risulta che i creditori hanno dato il loro consenso (art. 2504-bis, c. 5, c.c.).

Il Legislatore ha previsto delle semplificazioni della procedura per le operazioni:

-

di fusione per incorporazione di una società interamente partecipata (art. 2505 c.c.). In questo caso non è necessario specificare nel progetto di fusione il rapporto di concambio (art. 2501-ter, c. 1, numeri 3), 4) e 5), c.c.) e non è necessario redigere la relazione degli amministratori (art. 2501-quinquies c.c.) e quella degli esperti (art. 2501-sexies c.c.);

-

di fusione per incorporazione di una o più società in un’altra che possiede almeno il 90% delle loro azioni o quote. In questo caso non si applicano le disposizioni in tema di situazione patrimoniale (art. 2501-quater c.c.), di relazione dell’organo amministrativo (art. 2501-quinquies c.c.), di relazione degli esperti (art. 2501-sexies c.c.) e di deposito degli atti (art. 2501-septies c.c.) qualora venga concesso ai soci di minoranza della società incorporata il diritto di far acquistare le loro azioni o quote dalla società incorporante per un corrispettivo determinato sulla base dei criteri previsti per il recesso (artt. 2437-2437-quinquies e 2473 c.c.).

31.2.2. Scissione

31.2.2.ScissioneCon riferimento all’operazione di scissione![]() , il Legislatore ha previsto una procedura assimilabile a quella della fusione. Anche

in questo caso occorre procedere alle quattro fasi sopra analizzate partendo dalla

redazione del progetto di scissione (art. 2506-bis, c. 1, c.c.) che deve specificare:

, il Legislatore ha previsto una procedura assimilabile a quella della fusione. Anche

in questo caso occorre procedere alle quattro fasi sopra analizzate partendo dalla

redazione del progetto di scissione (art. 2506-bis, c. 1, c.c.) che deve specificare:

-

il tipo, la denominazione o ragione sociale, la sede delle società partecipanti alla scissione;

-

l’atto costitutivo delle nuove società risultanti dall’operazione o di quella incorporante, con le eventuali modificazioni derivanti dalla scissione;

-

il rapporto di concambio (determinato per calcolare, ad esempio, la variazione del capitale sociale dell’incorporante necessaria per assegnare le azioni/quote ai soci della scissa) delle azioni o quote, nonché l’eventuale conguaglio in danaro;

-

le modalità di assegnazione delle azioni o delle quote delle società che risultano dalla scissione o di quella incorporante;

-

la data dalla quale tali azioni o quote partecipano agli utili;

-

la data a decorrere dalla quale le operazioni della società scissa sono imputate al bilancio delle beneficiarie;

-

il trattamento eventualmente riservato a particolari categorie di soci e ai possessori di titoli diversi dalle azioni;

-

i vantaggi particolari eventualmente proposti a favore dei soggetti cui compete l’amministrazione delle società partecipanti all’operazione;

-

l’esatta descrizione degli elementi patrimoniali da assegnare a ciascuna delle società beneficiarie e dell’eventuale conguaglio in danaro.

Se la destinazione di un elemento dell’attivo non è desumibile dal progetto (art. 2506-bis, c. 2, c.c.):

-

nell’ipotesi di assegnazione dell’intero patrimonio della società scissa, tale elemento è ripartito tra le società beneficiarie in proporzione della quota del patrimonio netto assegnato a ciascuna di esse, così come valutato ai fini della determinazione del rapporto di cambio;

-

se l’assegnazione del patrimonio della società è solo parziale, tale elemento rimane in capo alla società trasferente.

Degli elementi del passivo, la cui destinazione non è desumibile dal progetto, rispondono in solido (art. 2506-bis, c. 3, c.c.):

-

le società beneficiarie, nell’ipotesi di assegnazione dell’intero patrimonio della società scissa;

-

sia la società scissa che le società beneficiarie, se l’assegnazione del patrimonio della società è solo parziale.

La responsabilità solidale è limitata al valore effettivo del patrimonio netto attribuito a ciascuna società beneficiaria.

Qualora il progetto preveda una attribuzione delle partecipazioni ai soci non proporzionale alla loro quota di partecipazione originaria, il progetto di scissione deve prevedere il diritto dei soci che non approvino la scissione di far acquistare le proprie partecipazioni per un corrispettivo determinato alla stregua dei criteri previsti per il recesso, indicando coloro a cui carico è posto l’obbligo di acquisto (art. 2506-bis, c. 4, c.c.).

Il progetto di scissione deve essere depositato per l’iscrizione nel registro delle imprese del luogo ove hanno sede le società partecipanti all’operazione. In alternativa al deposito presso il registro delle imprese, il progetto di scissione può essere pubblicato nel sito internet delle società coinvolte, con modalità atte a garantire la sicurezza del sito medesimo, l’autenticità dei documenti e la certezza della data di pubblicazione.

Tra l’iscrizione o la pubblicazione nel sito internet del progetto e la data fissata per la decisione dei soci sull’operazione devono intercorrere almeno 30 giorni, salvo che i soci stessi rinuncino al termine con consenso unanime.

L’organo amministrativo delle società partecipanti alla scissione redige la situazione patrimoniale e la relazione illustrativa (art. 2506-ter, c. 1, c.c.). La norma sulla scissione rimanda alle disposizioni in tema di fusione con riferimento al contenuto e alle finalità della situazione patrimoniale (art. 2501-quater c.c.) e della relazione illustrativa (art. 2501-quinquies c.c.).

La relazione dell’organo amministrativo deve, inoltre, illustrare i criteri di distribuzione delle azioni o quote e deve indicare il valore effettivo del patrimonio netto assegnato alle società beneficiarie e di quello che eventualmente rimanga nella società scissa (art. 2506-ter, c. 2, c.c.).

Quando la scissione si realizza mediante aumento di capitale con conferimento di beni in natura o di crediti, la relazione dell’organo amministrativo menziona, ove prevista, l’elaborazione della perizia dell’esperto (art. 2343 c.c.) e il registro delle imprese presso il quale tale relazione è depositata (art. 2506-ter, c. 2, c.c.).

In generale, anche nella scissione occorre predisporre la relazione degli esperti sulla congruità del rapporto di concambio secondo le disposizioni della fusione (art. 2501-sexies c.c.).

Tuttavia, la situazione patrimoniale (art. 2501-quater c.c.), la relazione dell’organo amministrativo (art. 2501-quinquies c.c.) e quella degli esperti (art. 2501-sexies c.c.) non sono richieste quando la scissione avviene mediante la costituzione di una o più nuove società e non siano previsti criteri di attribuzione delle azioni o quote diversi da quello proporzionale (art. 2506-ter, c. 3, c.c.) o quando la scissione avviene mediante scorporo (art. 2506.1 c.c.).

Con il consenso unanime dei soci e dei possessori di altri strumenti finanziari che danno diritto di voto nelle società partecipanti alla scissione l’organo amministrativo può essere esonerato dalla redazione della situazione patrimoniale e dalla sua relazione (art. 2506-ter, c. 4, c.c.).

Alla scissione si applicano inoltre le norme perviste per la fusione in tema di:

-

deposito atti (art. 2501-septies c.c.);

-

decisione sull’operazione (art. 2502 c.c.);

-

deposito e iscrizione delibera operazione (art. 2502-bis c.c.);

-

opposizione dei creditori (art. 2503 c.c.);

-

obbligazioni (art. 2503-bis c.c.);

-

redazione dell’atto (art. 2504 c.c.);

-

divieto di assegnazione di azione o quote (art. 2504-ter c.c.);

-

invalidità dell’operazione (art. 2504-quater c.c.);

-

incorporazione di società interamente possedute (art. 2505, c. 1 e 2, c.c.);

-

incorporazione di società possedute al 90% (art. 2505-bis c.c.);

-

effetti della pubblicazione degli atti (art. 2505-ter c.c.).

Alla scissione mediante scorporo non si applica il diritto di recesso (previsto dagli artt.2473 e 2502 c.c.) (art. 2506-ter c. 6).

La scissione ha effetto dall’ultima delle iscrizioni dell’atto di scissione nell’ufficio del registro delle imprese in cui sono iscritte le società beneficiarie. Può essere tuttavia stabilita una data successiva, tranne che nel caso di scissione mediante costituzione di società nuove. Possono essere stabilite date anche anteriori (art. 2506-quater, c. 1, c.c.) per definire:

-

la data dalla quale le azioni o le quote partecipano agli utili;

-

la data a decorrere dalla quale le operazioni delle società partecipanti alla scissione sono imputate al bilancio della società che risulta dall’operazione.

Nel primo bilancio successivo alla scissione (art. 2504-bis, c. 4, c.c.), le attività e le passività sono iscritte ai valori risultanti dalle scritture contabili alla data di efficacia dell’operazione.

Qualunque società beneficiaria può effettuare gli adempimenti pubblicitari relativi alla società scissa (art. 2506-quater, c. 2, c.c.).

Ciascuna società è solidalmente responsabile, nei limiti del valore effettivo del patrimonio netto ad essa assegnato o rimasto, dei debiti della società scissa non soddisfatti dalla società cui fanno carico (art. 2506-quater, c. 3, c.c.).

31.3. Rilevanza fiscale

31.3.Rilevanza fiscaleFusione e scissione sono operazioni fiscalmente neutre poiché i valori di perizia assumono rilievo fiscale solo se affrancati, versando un’imposta sostitutiva. Nonostante anche sotto il profilo fiscale fusione e scissione siano molto simili, vengono trattate separatamente per far emergere le poche differenze esistenti.

31.3.1. Imposte dirette

31.3.1.Imposte diretteFusione

Neutralità fiscale - La fusione![]() è un’operazione fiscalmente neutra (art. 172, c. 1, D.P.R. n. 917/1986), poiché non costituisce realizzo e distribuzione delle plusvalenze e minusvalenze dei beni delle società unite o incorporate, comprese quelle relative alle rimanenze

ed al valore dell’avviamento. Sul piano operativo, aspetto importante riguarda il momento in cui l’operazione di fusione acquisisce efficacia fiscale.

è un’operazione fiscalmente neutra (art. 172, c. 1, D.P.R. n. 917/1986), poiché non costituisce realizzo e distribuzione delle plusvalenze e minusvalenze dei beni delle società unite o incorporate, comprese quelle relative alle rimanenze

ed al valore dell’avviamento. Sul piano operativo, aspetto importante riguarda il momento in cui l’operazione di fusione acquisisce efficacia fiscale.

In generale, tale momento decorre dalla data dell’ultima iscrizione dell’atto di fusione nel registro delle imprese da parte delle società coinvolte nell’operazione (art. 2504-bis c.c.). Tuttavia, in caso di fusione per incorporazione, la stessa può avere effetto a partire dalla data successiva specificata dalle parti nell’atto di fusione.

La normativa, inoltre, permette la retrodatazione dell’efficacia all’inizio del periodo d’imposta. Pertanto la retrodatazione è consentita fino all’inizio del periodo d’imposta a condizione che (art. 172, c. 9, D.P.R. n. 917/1986):

-

sia espressamente prevista nell’atto di fusione;

-

non sia fissata anteriormente alla data in cui si è chiuso l’ultimo esercizio di tutte le società coinvolte.

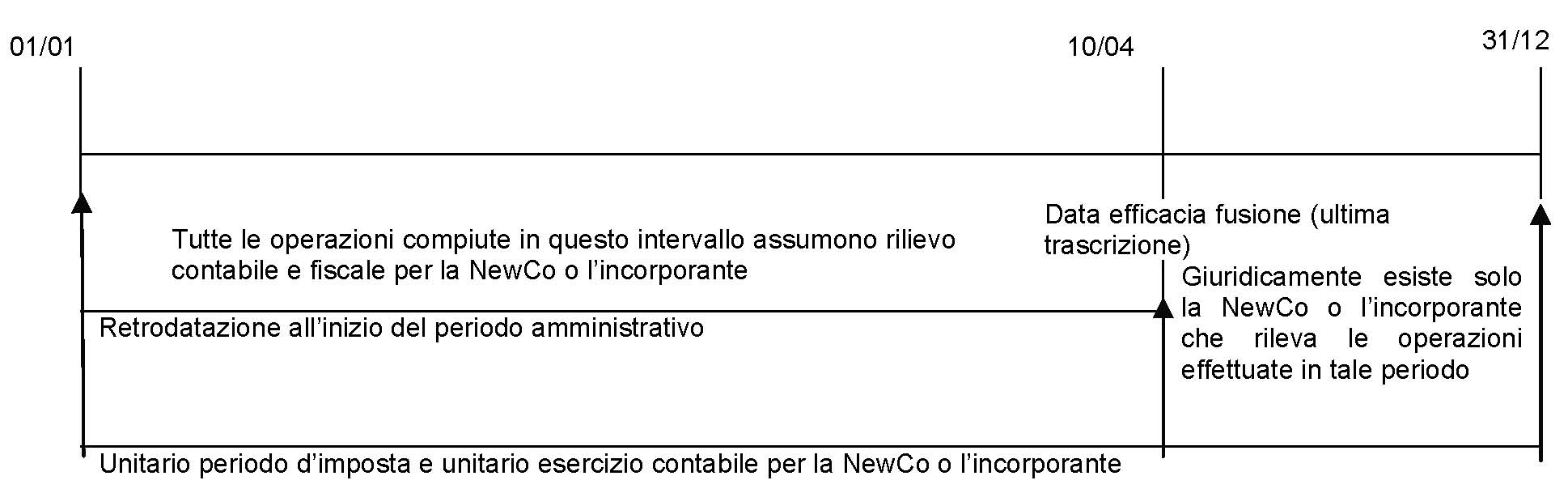

La retrodatazione realizza semplificazioni documentali poiché consente di non suddividere il periodo d’imposta. Pertanto, anche se una fusione è stata iscritta, ad esempio, il 10 di aprile le parti (nell’atto di fusione) possono decidere di anticipare al 1° gennaio la data da cui acquisisce efficacia sia fiscale che contabile.

In questo caso tutte le operazioni compiute tra lo 01/01 e la data dell’ultima iscrizione dell’atto di fusione nel registro delle imprese assumono rilievo contabile e fiscale per l’incorporante o per la NewCo che emerge dall’unione.

La retrodatazione dell’efficacia della fusione è rappresentata graficamente dallo schema che segue.

Se invece le parti non si avvalgono della retrodatazione, e l’operazione ha efficacia non solo giuridica ma anche fiscale e contabile a partire dall’ultima iscrizione dell’atto di fusione nel registro delle imprese, allora il complessivo periodo d’imposta viene suddiviso in due sub-periodi differenti ed autonomi dal punto di vista anche fiscale.

La figura che segue schematizza l’ipotesi in cui non avviene la retrodatazione dell’efficacia dell’operazione.

Dalla data in cui ha effetto l’operazione, l’incorporante o la NewCo subentra negli obblighi e nei diritti (versamento debiti d’imposta, utilizzo crediti d’imposta e la presentazione di tutta la documentazione fiscale) delle società fuse o incorporate relativi alle imposte sui redditi.

Si è detto che la fusione è neutrale fiscalmente. Questo comporta (art. 172, D.P.R. n. 917/1986) che, nella determinazione del reddito della società risultante dalla fusione, non si deve tenere conto dell’avanzo o disavanzo iscritto in bilancio per effetto del rapporto di cambio delle azioni o quote o dell’annullamento delle azioni o quote di alcuna delle società fuse possedute da altre.

Inoltre, i maggiori valori iscritti in bilancio per effetto dell’eventuale imputazione del disavanzo derivante dall’annullamento o dal concambio di una partecipazione, con riferimento ad elementi patrimoniali della società incorporata o fusa, non sono imponibili nei confronti dell’incorporante o della società risultante dalla fusione.

Per effetto della neutralità fiscale, i beni ricevuti sono valutati fiscalmente in base all’ultimo valore riconosciuto ai fini delle imposte sui redditi, facendo risultare da apposito prospetto di riconciliazione della dichiarazione dei redditi i dati esposti in bilancio ed i valori fiscalmente riconosciuti”.

Sotto l’aspetto fiscale, la fusione è assimilabile al conferimento d’azienda (![]() 28.3.). Le rideterminazioni dei valori patrimoniali e l’emersione di un avviamento (per

un approfondimento delle tecniche valutative

28.3.). Le rideterminazioni dei valori patrimoniali e l’emersione di un avviamento (per

un approfondimento delle tecniche valutative ![]() 31.4.1.), assumono rilievo esclusivamente in termini contabili influenzando pertanto l’informativa

di bilancio.

31.4.1.), assumono rilievo esclusivamente in termini contabili influenzando pertanto l’informativa

di bilancio.

Per la determinazione della base imponibile e delle imposte dirette tali variazioni non vanno considerate e occorre fare riferimento ai valori fiscalmente rilevanti preesistenti l’operazione di fusione. Se ad esempio il perito nominato per valutare il rapporto di concambio, attribuisce ad alcune immobilizzazioni valori superiori al netto contabile, tale rettifica non rileva fiscalmente ma solo a livello contabile.

Tale aspetto crea un doppio binario “contabile - fiscale” con la necessità di iscrivere la fiscalità differita.

Affrancamento - I valori di perizia emersi dall’operazione possono essere affrancati, versando un’imposta sostitutiva in rate annuali (art. 172, c. 10-bis, D.P.R. n. 917/1986).

Con tale procedura le rettifiche contabili e l’avviamento assumono valore anche fiscale. L’aliquota dell’imposta sostitutiva cambia a seconda della tipologia di bene per

cui si affranca il valore, nonché per effetto del cambiamento della normativa di riferimento

(poiché la normativa sulla fusione è mutuata da quella per il conferimento d’azienda

per le modalità e gli effetti dell’affrancamento) (![]() 28.3.).

28.3.).

Ricostituzione riserve - Un aspetto contabile importante che assume rilievo anche sul piano fiscale riguarda la ricostituzione delle riserve presenti nelle società che si fondono. Le riserve utili e quelle di capitale sono sottoposte a regimi fiscali differenti a seconda della tipologia di società che le ha costituite e della norma da cui derivano.

Le riserve utili delle società di persone, che per effetto della tassazione per trasparenza sono già tassate, devono essere indicate in modo separato nella società incorporante o nella NewCo per evitare una doppia imposizione.

Per evitare che la fusione “alteri” il successivo regime fiscale delle riserve (utili e di capitale) presenti nelle società che partecipano all’operazione, occorre ricostituirle nel bilancio dell’incorporante o in quello della NewCo, specificando la tipologia di riserva ed il regime fiscale a cui era assoggettata prima della fusione.

In particolare, si tratta dei seguenti valori:

-

riserve già tassate prima dell’operazione (come, ad esempio, le riserve utili nelle società di persone) che dovrebbero essere annullate a seguito della fusione. Se tuttavia rimangono devono essere specificate nel nuovo bilancio mantenendo la natura di fondi liberi;

-

riserve in sospensione d’imposta tassabili solo in caso di distribuzione, devono essere ricostituite solo nei limiti in cui vi sia avanzo o un aumento di capitale per un ammontare superiore al capitale complessivo delle società fuse o incorporate, al netto delle quote del capitale delle stesse già posseduto dalla società incorporante o da altre. Sono tassate solo in caso di distribuzione dell’avanzo o di distribuzione del capitale ai soci. Qualora l’avanzo o l’aumento del capitale non siano sufficienti a coprire l’intero ammontare delle riserve in sospensione d’imposta, la parte che eccede non deve essere ricostituita;

-

riserve in sospensione d’imposta tassabili in ogni caso, devono essere ricostituite in ogni caso nel bilancio della società che risulta dall’operazione. Per la ricostituzione occorre utilizzare prima l’eventuale avanzo di fusione e successivamente le riserve libere. Se non vengono ricostituite concorrono al reddito imponibile nell’esercizio in cui avviene la fusione (art. 172, c. 5, D.P.R. n. 917/1986). In una situazione di incapienza di riserve libere e/o di avanzo insufficiente, tali riserve possono essere ricostituite vincolando in tutto o in parte il capitale sociale dell’incorporante o della NewCo.

Rientrano nella prima tipologia di riserve, ad esempio, quelle costituite a fronte della rivalutazione monetaria di cespiti aziendali per effetto di speciali disposizioni normative (come, ad esempio, la Legge n. 147/2013).

Nella seconda invece rientrano, ad esempio:

-

le riserve da condono, come quelle emerse dall’applicazione dell’art. 33, c. 9, della Legge n. 413/1991;

-

le riserve costituite come accantonamento dei contributi o delle liberalità al fine di escluderne il 50% del valore dall’imposizione (a norma dell’art. 55, c. 3, lett. b), D.P.R. n. 917/1986, versione in vigore fino al periodo d’imposta 1997);

-

le riserve emerse dalle operazioni di conferimento d’azienda in applicazione di norme speciali (come ad esempio l’art. 34 della Legge n. 576/1975 e dell’art. 34 della Legge n. 904/1977.

Le riserve in sospensione d’imposta tassabili solo in caso di distribuzione, vanno ricostituite solo nei limiti in cui vi sia avanzo o vi sia un aumento di capitale per un ammontare superiore al capitale complessivo delle società fuse o incorporate, al netto delle quote del capitale delle stesse già posseduto dalla società incorporante o da altre. Se tale importo non è capiente rispetto all’ammontare delle suddette riserve, la parte che eccede non va ricostituita e non partecipa alla formazione del reddito d’impresa perché viene meno il presupposto della tassazione (la riserva distribuibile).

Si consideri ad esempio la fusione per incorporazione della società Beta in Alfa da cui emergono i seguenti valori:

-

riserva in sospensione d’imposta tassabile solo in caso di distribuzione, rappresentata nel bilancio dell’incorporata Beta, euro 600;

-

avanzo di annullamento euro 300;

-

eccedenza dell’aumento del capitale di Alfa (incorporante) rispetto all’ammontare della quota delle minoranze del capitale di Beta euro 200.

In questo caso, la riserva in sospensione d’imposta tassabile solo in caso di distribuzione iscritta nel bilancio dell’incorporata sarebbe ricostituita nel bilancio dell’incorporante per euro 500 composto da euro 300 per avanzo di annullamento ed euro 200 per l’eccedenza dell’aumento del capitale. La parte di riserva in sospensione non ricostituita, euro 100, non è soggetta a tassazione.

Le riserve in sospensione d’imposta che anteriormente alla fusione sono state imputate al capitale sociale delle società fuse o incorporate si intendono trasferite nel capitale della società risultante dalla fusione o dall’incorporante e concorrono a formare il reddito imponibile solo in caso di riduzione del capitale sociale (art. 172, c. 5, D.P.R. n. 917/1986). Tuttavia, è esclusa dalla tassazione la riduzione di capitale sociale della società che risulta dall’operazione se si tratta di riserve in sospensione d’imposta tassabili solo in caso di distribuzione ed emergono disavanzi di annullamento e/o avanzi incapienti (ris. Agenzia delle Entrate n. 1/2001).

Se sono presenti entrambe le tipologie di riserve si ritiene che l’eventuale avanzo di fusione debba essere utilizzato prima di tutto per ricostituire le riserve in sospensione d’imposta in ogni caso tassabili. Solo l’eccedenza di avanzo deve essere utilizzata per ricostituire le riserve in sospensione d’imposta tassabili solo in caso di distribuzione.

All’aumento di capitale, all’avanzo da annullamento o di concambio che eccedono la ricostituzione e l’attribuzione delle riserve in sospensione d’imposta si applica il regime fiscale del capitale e delle riserve della società incorporata o fusa (art. 172, c. 6, D.P.R. n. 917/1986). Sia nelle fusioni per unione che in quelle per incorporazione, l’emersione di avanzo da concambio e/o di annullamento e dell’aumento di capitale occorre procedere con il seguente percorso:

-

l’avanzo va utilizzato prima di tutto per ricostituire le riserve in sospensione d’imposta;

-

l’eccedenza dell’avanzo (rispetto alla ricostituzione delle riserve in sospensione d’imposta) e la parte dell’aumento di capitale sociale che eccede la corrispondente quota di capitale della società incorporata (ossia dei soci di minoranza) sono in sospensione d’imposta fino a concorrenza dell’ammontare delle riserve tassabili solo se distribuite;

-

alla parte di eccedenza dell’avanzo e dell’aumento di capitale a cui non si trasferisce la sospensione d’imposta fino a distribuzione, si applica il regime fiscale del capitale e delle riserve della società incorporata o fusa.

Si consideri l’incorporazione di Beta nella controllante (al 100%) Alfa; la partecipazione dell’incorporante ha un valore di euro 2.000 mentre il patrimonio netto di Beta (euro 4.450) risulta così costituito:

| capitale sociale | euro 3.500; |

| riserva straordinaria | euro 700; |

| riserva tassabile solo in caso di distribuzione |

euro 250 |

Dall’operazione emerge un disavanzo di annullamento di euro 2.450 (2.000 - 4.450). Nel patrimonio netto di Alfa viene ricostituita interamente la riserva tassabile solo in caso di distribuzione, utilizzando una parte dell’avanzo di annullamento; la parte che residua euro 2.200 (2.450 - 250) assume natura fiscale in proporzione alla composizione del patrimonio netto dell’incorporata. In particolare, la natura fiscale dell’avanzo di fusione è:

| capitale sociale | euro 1.500; |

| riserva straordinaria | euro 700; |

| riserva tassabile solo in caso di distribuzione |

euro 250 |

Riporto delle perdite - Le perdite delle società che partecipano alla fusione (art. 172, c. 7, D.P.R. n. 917/1986) possono essere portate in diminuzione del reddito della società risultante dalla fusione o dell’incorporante (tuttavia nel rispetto delle regole generali previste dall’art. 84, D.P.R. n. 917/1986) per la parte del loro ammontare che non eccede l’ammontare del rispettivo patrimonio netto quale risulta dall’ultimo bilancio (o, se inferiore, dalla situazione patrimoniale di cui all’art. 2501-quater del c.c.), senza tener conto dei conferimenti e versamenti fatti negli ultimi 24 mesi anteriori alla data cui si riferisce la situazione stessa.

Affinché sia possibile portare le perdite in diminuzione è inoltre necessario che dal Conto economico della società (le cui perdite sono riportabili), relativo all’esercizio precedente a quello in cui la fusione è stata deliberata, risulti un ammontare di ricavi e proventi dell’attività caratteristica, e un ammontare delle spese per prestazioni di lavoro subordinato e relativi contributi (di cui all’art. 2425 c.c.) superiore al 40% di quello risultante dalla media degli ultimi due esercizi anteriori (test di vitalità).

Scissione

La scissione è un’operazione fiscalmente neutra poiché non dà luogo a realizzo e a distribuzione di plusvalenze e minusvalenze dei beni della società scissa, comprese quelle relative alle rimanenze e al valore di avviamento (art. 173, c. 1, D.P.R. n. 917/1986).

Il trattamento fiscale delle operazioni di scissione![]() è assimilabile a quello previsto dal Legislatore per la fusione con la conseguenza

che la rideterminazione del valore degli elementi patrimoniali e il valore dell’avviamento

assumono rilievo solo nei bilanci d’esercizio delle società beneficiarie e non anche

a fini fiscali. La determinazione della base imponibile avviene considerando i valori

pre-scissione; per il calcolo del carico fiscale occorre pertanto utilizzare i valori

emersi prima del compimento dell’operazione.

è assimilabile a quello previsto dal Legislatore per la fusione con la conseguenza

che la rideterminazione del valore degli elementi patrimoniali e il valore dell’avviamento

assumono rilievo solo nei bilanci d’esercizio delle società beneficiarie e non anche

a fini fiscali. La determinazione della base imponibile avviene considerando i valori

pre-scissione; per il calcolo del carico fiscale occorre pertanto utilizzare i valori

emersi prima del compimento dell’operazione.

La neutralità fiscale crea un doppio binario “contabile-fiscale” con la necessità di rilevare la fiscalità differita.

È possibile affrancare il maggior valore degli elementi patrimoniali e dell’avviamento versando un’imposta sostitutiva (art. 173, c. 15-bis, D.P.R. n. 917/1986); con tale processo i valori che emergono dall’operazione assumono rilievo anche

a fini fiscali (![]() 28.3.).

28.3.).

Ai fini delle imposte sui redditi, gli effetti della scissione decorrono dall’ultima iscrizione dell’atto di scissione delle società interessate dall’operazione (art. 2506-quater, c. 1, c.c.).

La retrodatazione degli effetti della scissione (art. 2501-ter, n. 5) e 6), c.c.) opera:

-

limitatamente ai casi di scissione totale;

-

a condizione che vi sia coincidenza tra la chiusura dell’ultimo periodo di imposta della società scissa e delle beneficiarie e per la fase posteriore a tale periodo (art. 173, c. 11, D.P.R. n. 917/1986).

A partire dall’ultima delle iscrizioni dell’atto di scissione al registro imprese o alla data di inizio dell’esercizio (efficacia retroattiva), le posizioni soggettive della società scissa e i relativi obblighi strumentali sono attribuiti alle beneficiarie e, in caso di scissione parziale, alla stessa società scissa (in proporzione delle rispettive quote del patrimonio netto contabile trasferite o rimaste).

31.3.2. Imposte indirette

31.3.2.Imposte indiretteFusione

La fusione è un’operazioni non soggetta ad IVA (art. 2, lett. f), D.P.R. n. 633/1972). Questa operazione comporta il cambiamento del soggetto giuridico:

-

con la necessità, per la società incorporante o di quella che risulta dall’operazione, di inviare la comunicazione variazione dati entro 30 giorni dalla data di effetto dell’atto di fusione;

-

con la possibilità di utilizzare i registri IVA della società fusa o di quella incorporata, specificando l’avvenuta operazione e la società che risulta dalla fusione o dall’incorporazione;

-

con la necessità per l’incorporante o per la società risultante dall’operazione di inviare la dichiarazione IVA relativa all’anno in cui è avvenuta l’operazione. Con riferimento al periodo d’imposta precedente rispetto a quello in cui è avvenuta l’operazione, l’incorporante o la società risultante dall’operazione devono presentare anche la dichiarazione IVA delle società incorporate o di quelle fuse se l’operazione è avvenuta prima della scadenza del termine per l’invio.

La fusione comporta il pagamento dell’imposta di registro in misura fissa euro 200 sia per la delibera sulla fusione che per l’atto di fusione.

Scissione

La scissione non è soggetta ad IVA ma, entro 30 giorni dalla data di efficacia dell’operazione, ogni società beneficiaria deve inviare la propria dichiarazione variazione dati.

Le società beneficiarie devono presentare le comunicazioni periodiche e la dichiarazione

annuale in modo coerente a quanto previsto per il conferimento d’azienda (![]() 28.3.3.). La scissione comporta il pagamento della sola imposta di registro in misura fissa

euro 200.

28.3.3.). La scissione comporta il pagamento della sola imposta di registro in misura fissa

euro 200.

31.4. Problematiche tecnico-operative della fusione

31.4.Problematiche tecnico-operative della fusione31.4.1. Aspetti contabili

31.4.1.Aspetti contabiliLa fusione presenta numerose problematiche valutative e contabili. Con tale operazione si integra il sistema contabile di più società e si assegnano ai soci delle società fuse o incorporate le azioni o le quote della nuova società o dell’incorporante. Il Legislatore ha imposto alcuni adempimenti contabili che integrano i documenti informativi e che devono essere redatti dagli amministratori delle società coinvolte nell’operazione.

La possibilità di retrodatare gli effetti contabili e fiscali della fusione permette, in certi casi, di attribuire l’efficacia dell’operazione al primo gennaio e ciò consente di semplificare la documentazione contabile e fiscale.

Rapporto di concambio

Con il rapporto di concambio si determina:

-

nella fusione per incorporazione, l’aumento di capitale della società incorporante da attribuire ai soci dell’incorporata;

-

nella fusione per unione, il capitale sociale della NewCo da attribuire ai soci delle società coinvolte nell’operazione.

Il rapporto di concambio emerge dal confronto tra il valore economico delle società che partecipano all’operazione e trova rappresentazione nel progetto di fusione.

Nella fusione per incorporazione, il rapporto di concambio si determina applicando la seguente formula:

R = (WaxNb)/ (NaxWb)

dove:

-

Wa indica il valore economico della società incorporante;

-

Wb indica il valore economico della società incorporata;

-

Na indica il numero di azioni componenti il capitale sociale dell’incorporante;

-

Nb indica il numero di azioni componenti il capitale sociale dell’incorporata.

Nelle fusioni per unione occorre determinare tanti rapporti di concambio quante sono le società coinvolte nell’operazione. Ipotizzando la fusione di due società (A e B) in una NewCo (C), i rapporti di concambio da calcolare sono i seguenti:

Rac = [(Wa+Wb)xNa]/ (WaxNc)

Rbc = [(Wa+Wb)xNb]/ (WbxNc)

dove:

-

Wa indica il valore economico della società A;

-

Wb indica il valore economico della società B;

-

Na indica il numero di azioni componenti il capitale sociale della società A;

-

Nb indica il numero di azioni componenti il capitale sociale della società B;

-

Nc indica il numero di azioni componenti il capitale sociale della NewCo.

La determinazione dell’aumento del capitale dell’incorporante o del capitale sociale della NewCo può far emergere differenze da concambio.

Nel calcolo della differenza da concambio nella fusione per incorporazione, occorre considerare le seguenti situazioni:

-

l’incorporante non ha partecipazioni nell’incorporata, la differenza da concambio emerge confrontando l’ammontare complessivo dell’aumento di capitale con il valore complessivo del patrimonio netto dell’incorporata;

-

l’incorporante ha partecipazioni nell’incorporata, la differenza da concambio emerge confrontando la percentuale dell’aumento di capitale riservato alle minoranze dell’incorporata con la corrispondente frazione di patrimonio netto contabile dell’incorporata.

Emerge una differenza da concambio positiva (disavanzo da concambio) quando:

-

nella fusione per incorporazione il valore dell’aumento di capitale dell’incorporante è maggiore del patrimonio netto dell’incorporata;

-

nella fusione per unione la quota del capitale della NewCo attribuita ai soci di una società fusa è maggiore del suo patrimonio netto.

Questo valore (OIC 4, parte prima, par. 4.4.3.1.B) deve essere prioritariamente imputato agli elementi dell’attivo e del passivo (dell’incorporata o della NewCo) e solo in via residuale (e nel rispetto delle condizioni di cui al n. 6 dell’art. 2426 c.c.) ad avviamento. Inoltre, per assicurare l’effettività del nuovo capitale sociale occorre una relazione di stima (art. 2343 c.c.) come richiesto dal Consiglio Notarile di Milano (Massima n. 72 del novembre 2005).

Emerge una differenza da concambio negativa (avanzo da concambio) quando (OIC 4, parte prima, par. 4.4.3.2.B):

-

nella fusione per incorporazione il valore dell’aumento di capitale dell’incorporante è minore del patrimonio netto dell’incorporata;

-

nella fusione per unione la quota del capitale della NewCo attribuita ai soci di una società fusa è minore del suo patrimonio netto.

La differenza da concambio negativa (OIC 4, parte prima, par. 4.4.3.2.B) se deriva da un “buon affare” rappresenta una riserva assimilabile alla Riserva sovrapprezzo azioni, rappresenta una generica riserva denominabile Riserva avanzo di fusione (art. 2504-bis, c. 4, c.c.) o deve essere utilizzata per ricostituire nel bilancio dell’incorporante le riserve in sospensione di imposta (art. 172, D.P.R. n. 917/1986). Se tuttavia si prevedono risultati economici sfavorevoli va rilevata in una specifica voce dei fondi rischi ed oneri ed utilizzata a copertura dei futuri risultati negativi.

Differenza di annullamento

Le differenze da annullamento si verificano quando l’incorporante possiede una partecipazione nell’incorporata e quando il valore contabile della partecipazione (iscritto nel bilancio dell’incorporante) differisce dalla corrispondente quota del patrimonio netto dell’incorporata.

Si definisce disavanzo da annullamento la differenza positiva tra il valore contabile della partecipazione e la corrispondente frazione di patrimonio netto dell’incorporata.

Tale valore può dipendere dalle seguenti singole cause o dalla loro combinazione (OIC 4, parte prima, par 4.4.3.1.A):

-

plusvalenze latenti e valore di avviamento emersi alla data di acquisto della partecipazione;

-

riduzione del patrimonio netto della partecipata per effetto di perdite che, non essendo state ritenute durevoli, non hanno comportato la svalutazione della partecipazione;

-

rivalutazione della partecipazione per effetto di leggi speciali non applicate ai beni della partecipata;

-

costo di acquisto della partecipazione eccessivo rispetto al valore economico del patrimonio netto della partecipata a causa della maggiore forza contrattuale del venditore o per effetto di fattori extraeconomici.

Il disavanzo da annullamento deve essere imputato, ove possibile, agli elementi dell’attivo o del passivo e, per la differenza e nel rispetto delle condizioni previste dal n. 6 dell’art. 2426 del c.c., ad avviamento.

Se tuttavia il disavanzo da annullamento dipende da perdite pregresse o da un eccesso di costo deve essere portato a riduzione del patrimonio netto post-fusione o, se questo non è possibile, deve essere iscritto a Conto economico come componente negativo di reddito (OIC 4, parte prima, par. 4.4.3.1.A).

Si definisce avanzo da annullamento la differenza negativa tra il valore contabile della partecipazione e la corrispondente frazione di patrimonio netto dell’incorporata. L’avanzo da annullamento può dipendere dalle seguenti cause o dalla loro combinazione (OIC 4, parte prima, par. 4.4.3.2.A):

-

acquisto della partecipazione effettuato a condizioni favorevoli (asta giudiziaria, maggiore forza contrattuale dell’acquirente);

-

rivalutazione dei beni

della partecipata per effetto di leggi speciali non applicate alla partecipazione;

della partecipata per effetto di leggi speciali non applicate alla partecipazione; -

incremento del patrimonio netto della partecipata per effetto di utili realizzati nel tempo che non hanno comportato un corrispondente incremento del valore della partecipazione in quanto non valutata con il metodo del patrimonio netto;

-

previsione di oneri e perdite future della partecipata e/o dell’avviamento negativo (badwill);

-

sopravalutazione del patrimonio della partecipata per effetto della mancata svalutazione dell’attivo o della mancata iscrizione di fondi rischi ed oneri.

L’avanzo da annullamento deve essere iscritto in una specifica voce denominata Riserva avanzo di fusione se ha natura di utile o di rivalutazione dei beni della partecipata; può alternativamente essere utilizzato per la ricostituzione delle riserve in sospensione d’imposta (art. 172, D.P.R. n. 917/1986).

Se invece esprime il valore attuale di perdite future attese dalla partecipata, l’avanzo di annullamento deve essere rilevato nella voce Fondo rischi per oneri e perdite da fusione ed utilizzato a copertura dei risultati futuri negativi.

Se dall’operazione di fusione per incorporazione emerge contemporaneamente un disavanzo da annullamento ed un avanzo da concambio si potrebbe essere indotti a compensarne i valori, iscrivendo il disavanzo da annullamento netto.

Tale comportamento è certamente da escludere quando il disavanzo da annullamento esprime una plusvalenza dell’impresa incorporata, poiché da imputare, a seguito della sua valutazione, al maggior valore dei componenti patrimoniali e/o ad avviamento.

Se invece il disavanzo da annullamento fosse il risultato di un cattivo affare o la sintesi di perdite pregresse, questo dovrebbe essere eliminato attraverso la sua imputazione a Conto economico o, come in passato specificato, attraverso la riduzione del patrimonio netto post fusione. In tale ambito, si potrebbe valutare di utilizzare la riserva costituita in sede di fusione dall’accantonamento dell’avanzo da concambio.

Sull’argomento è intervenuta anche la CONSOB nella Comunicazione DAC/RM/96003006 del marzo 1996, specificando che l’eliminazione del disavanzo da annullamento attraverso l’utilizzo degli avanzi da concambio derivanti dalla medesima fusione rappresenta una pratica contabile non coerente rispetto ad un’esauriente rappresentazione dell’operazione di aggregazione aziendale e del costo economico della stessa.

Situazione patrimoniale

Gli amministratori delle società che partecipano alla fusione devono redigere una situazione patrimoniale, applicando le regole previste dagli artt. 2423 e ss. (art. 2501-quater, c. 1, c.c.).

Si tratta di un bilancio d’esercizio infrannuale che accompagna il progetto di fusione ed ha la finalità di aggiornare i saldi contabili rispetto ai valori emersi nell’ultimo bilancio (OIC 4, parte prima, par. 4.1). Tale documento ha soprattutto finalità informative verso i soci e i terzi interessati dall’operazione.

La situazione patrimoniale può essere sostituita dal bilancio dell’ultimo esercizio se questo è stato chiuso non oltre 6 mesi prima del giorno del deposito del progetto di fusione (art. 2501-quater, c. 2, c.c.). Se si tratta di società quotate in mercati regolamentati, la situazione patrimoniale può essere sostituita anche dalla relazione semestrale, purché non sia riferita ad una data antecedente 6 mesi dal giorno di deposito del progetto di fusione.

La situazione patrimoniale non è richiesta se vi rinunciano all’unanimità i soci e i possessori di strumenti finanziari che attribuiscono il diritto di voto in ogni società partecipante all’operazione (art. 2501-quater, c. 3, c.c.).

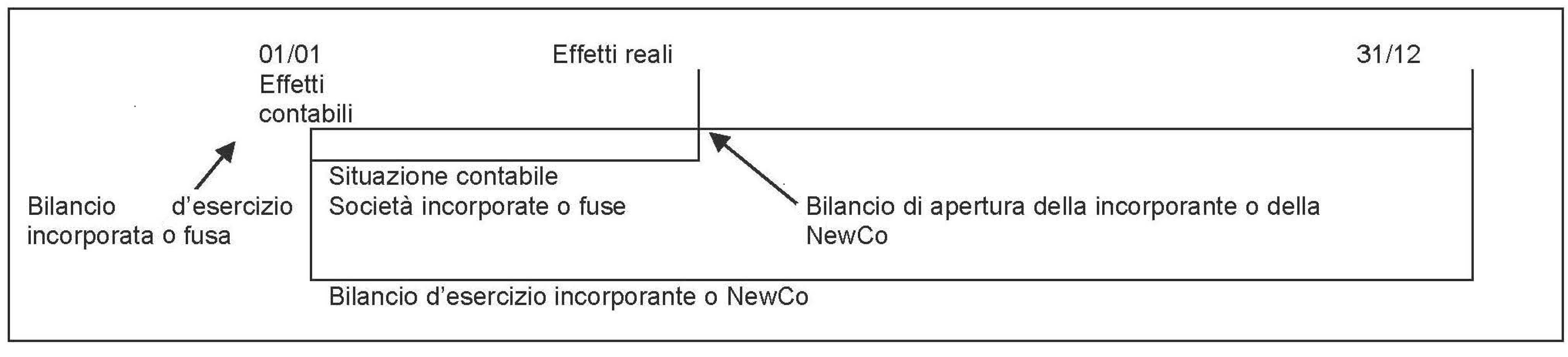

Primo bilancio successivo alla fusione

Secondo la prevalente dottrina si tratta del bilancio di apertura redatto con riferimento al giorno successivo rispetto alla data in cui la fusione produce effetti reali (art. 2504-bis, c. 2, c.c.). In questo documento si consolidano gli elementi patrimoniali delle società interessate dall’operazione.

Il bilancio di apertura si caratterizza per la continuità contabile dei valori delle società coinvolte nell’operazione (art. 2504-bis, c. 4, c.c.).

In questo bilancio le attività e le passività sono iscritte ai valori risultanti dalle scritture contabili alla data di efficacia della fusione e trovano rappresentazione le differenze di concambio e le differenze da annullamento.

Il trattamento contabile dei disavanzi e degli avanzi può comportare l’iscrizione delle attività e delle passività, a valori correnti, e dell’avviamento. Tali valori non assumono rilievo fiscale con la conseguente necessità di iscrivere la corrispondente fiscalità differita sempreché non si proceda ad affrancarne il valore.

Tecnicamente, il bilancio di apertura è composto da una situazione patrimoniale senza Conto economico e Nota integrativa.

Nella fusione per incorporazione si tratta del bilancio di apertura della società incorporante in cui vengono consolidati i valori patrimoniali delle imprese incorporate; questo documento in tale operazione ha solo valenza interna.

Nella fusione per unione si tratta dell’inventario di apertura della NewCo in cui vengono aggregati gli elementi patrimoniali delle società fuse; in questo caso, il bilancio di apertura ha valenza anche esterna poiché da iscrivere nel libro inventari (art. 2217, c. 1, c.c.).

Vanno considerate le seguenti due situazioni.

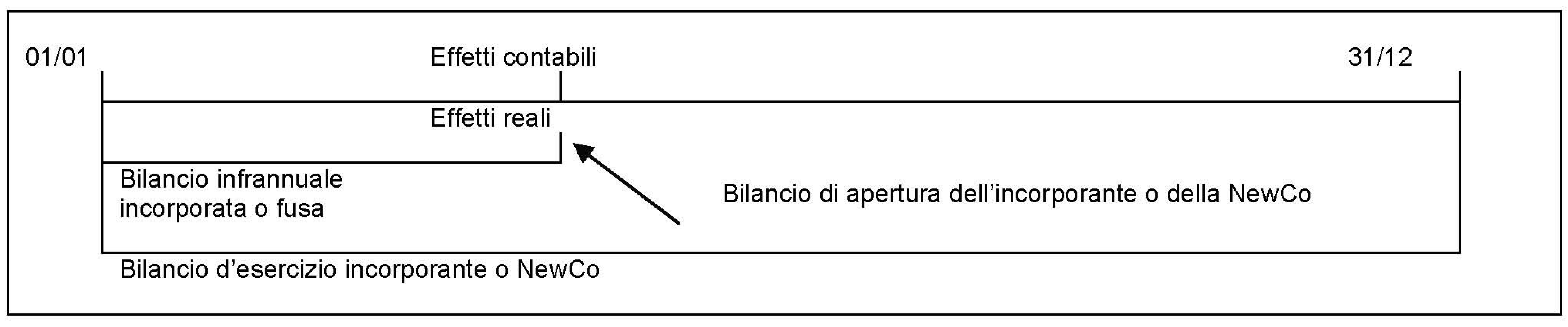

Un primo caso si verifica quando il progetto di fusione prevede la coincidenza degli effetti contabili e reali. Il momento di efficacia della fusione corrisponde a quello in cui la stessa ha valore anche contabilmente e con quello in cui si estinguono le società incorporate o quelle fuse (non si ha retrodatazione). In questo caso, gli adempimenti contabili sono i seguenti (OIC 4, parte prima, par. 4.3 e 4.4.2.2):

-

l’incorporata o le società fuse redigono un bilancio infrannuale di chiusura espressivo degli elementi patrimoniali che verranno trasferiti per effetto della fusione e del risultato economico determinato per il periodo 01/01 - data effetti reali. Tale documento viene redatto con riferimento alla data di efficacia reale della fusione;

-

l’incorporante o la NewCo redigono la situazione patrimoniale di apertura con riferimento al giorno successivo a quello di efficacia dell’operazione. In questo documento vengono consolidati i valori patrimoniali delle società partecipanti all’operazione.

Nella tabella che segue vengono schematizzati gli adempimenti contabili quando gli effetti reali e quelli contabili sono coincidenti.

Il secondo caso si verifica invece quando il progetto di fusione prevede la retrodatazione degli effetti contabili rispetto a quelli reali. Se l’iscrizione dell’atto di fusione non avviene oltre il 30 giugno è possibile retrodatare gli effetti contabili fino all’inizio dell’esercizio. In questo caso, il bilancio al 31 dicembre redatto dall’incorporata e dalle società fuse rappresenta l’ultimo documento depositato a loro nome.

A partire dal 01/01 le operazioni compiute hanno rilevanza contabile e fiscale in capo all’incorporante e alla NewCO.

Tuttavia, l’operazione ha valore reale solo dalla data dell’ultima iscrizione dell’atto di fusione (art. 2504-bis, c. 2, c.c.) momento in cui anche le società incorporate o le fuse si estinguono. Questo comporta che dal 1/01 alla data di efficacia reale (OIC 4, parte prima, par. 4.4.2.1):

-

le società incorporate e quelle fuse continuano a svolgere la propria attività e continuano a dover osservare gli obblighi di tenuta della contabilità, rilevando nel proprio sistema contabile ogni operazione compiuta;

-

le operazioni di gestione sono tuttavia svolte per conto dell’incorporante e della NewCo e i relativi effetti patrimoniali e reddituali vanno imputati unicamente al bilancio della società che risulta dalla fusione.

Questa situazione comporta che, alla data di efficacia reale dell’operazione, le società coinvolte devono adempiere ai seguenti obblighi contabili (OIC 4, parte prima, par. 4.3 e 4.4.2.1):

-

l’incorporata o le società fuse redigono una situazione contabile in cui vengono riepilogati tutti i conti patrimoniali, reddituali e di patrimonio netto così come risultano alla data di efficacia della fusione per effetto di tutte le operazioni di gestione compiute dallo 01/01;

-

l’incorporante o la NewCo redigono la situazione patrimoniale di apertura con riferimento al giorno successivo a quello di efficacia dell’operazione. In questo documento vengono consolidati i valori patrimoniali delle società partecipanti all’operazione.

Nella tabella che segue vengono schematizzati gli adempimenti contabili con retrodatazione degli effetti contabili.

Primo bilancio d’esercizio successivo alla fusione

La società incorporante o la NewCo redigono il loro primo bilancio alla chiusura dell’esercizio in cui è stata compiuta l’operazione (OIC 4, parte prima, par. 4.5). Si tratta del primo bilancio redatto e reso pubblico dopo la realizzazione dell’operazione. Per tale motivo, questo documento assume una significativa importanza al fine di illustrare contabilmente ai terzi la fusione.

Tale bilancio sintetizza l’intero esercizio e consolida i valori patrimoniali di tutte le società che hanno partecipato alla fusione. In tale ambito, tuttavia, è la Nota integrativa che assume un fondamentale valore esplicativo attraverso la descrizione dell’operazione e dei valori contabili che da essa derivano.

A fini comparativi (OIC 4, parte prima, par. 4.5):

-

nella fusione per incorporazione occorre indicare i dati dell’esercizio precedente della società incorporante;

-

nella fusione per unione non occorre descrivere alcuna informazione poiché si tratta di una società di nuova costituzione.

In caso di fusione per incorporazione, occorre predisporre una tabella (da allegare alla Nota integrativa) che, sia per lo Stato patrimoniale che per il Conto economico, riporti in colonne affiancate:

-

gli importi risultanti dal bilancio del precedente esercizio (dell’incorporante);

-

gli importi iscritti per tutte le incorporate (cumulativamente se sono più di una) nel bilancio d’apertura;

-

gli importi dell’incorporata iscritti nel bilancio dell’esercizio, se determinabili, senza eccessiva difficoltà.

Tale tabella ha l’obiettivo di rendere conoscibile ai soci ed agli altri portatori di interessi la composizione del patrimonio delle società incorporate, preso in carico dall’incorporante (OIC 4, parte prima, par. 4.5).

Nella Nota integrativa occorre illustrare il disavanzo/avanzo di annullamento e di concambio per ognuna delle società coinvolte, descrivendo i criteri seguiti nella rilevazione dei valori correnti dell’attivo e del passivo e per la determinazione e la rilevazione dell’avviamento.

Nel caso in cui non vi sia la retrodatazione degli effetti contabili, sia nella fusione per unione che nell’incorporazione, occorre anche predisporre un’apposita situazione economico-patrimoniale sintetica pro-forma, che evidenzi quali sarebbero stati i dati salienti dell’esercizio precedente qualora gli effetti della fusione fossero stati riflessi retroattivamente all’inizio di tale esercizio (solo se l’informazione è rilevante).

31.4.2. Casi di studio

31.4.2.Casi di studioGamma Srl e Delta Srl realizzano una fusione per incorporazione della seconda nella prima. Per effetto dell’operazione, l’unico socio di Gamma Srl mantiene il controllo con una partecipazione del 59,46% mentre all’unico socio di Delta Srl viene attribuita una partecipazione nell’incorporante del 40,54%. La tabella seguente descrive la situazione contabile con i valori da assumere per la fusione.

| Valori patrimoniali | ||

| GAMMA Srl | DELTA Srl | |

| Immobilizzazioni | 2.200.000 | 1.800.000 |

| Attivo circolante | 1.600.000 | 100.000 |

| TOTALE ATTIVO | 3.800.000 | 1.900.000 |

| Capitale sociale | 1.900.000 | 900.000 |

| Riserva | 600.000 | 300.000 |

| Debiti vs banche | 1.200.000 | 650.000 |

| Debiti vs fornitori | 100.000 | 50.000 |

| TOTALE PASSIVO E PN | 3.800.000 | 1.900.000 |

La valutazione delle società fatta da periti indipendenti ha fatto emergere i seguenti valori di capitale economico.

| Società | Cap. Soc. | N. Azioni | Val. Nom. | W | Val. Unitario |

| Gamma Srl (incorporante) |

1.900.000 | 1.900.000 | 1 | 2.200.000 | 1,158 |

| Delta Srl (incorporata) |

900.000 | 900.000 | 1 | 1.500.000 | 1,667 |

Per realizzare l’operazione occorre determinare il rapporto di concambio. Non emergono differenze di annullamento in quanto l’incorporante non aveva partecipazioni nell’incorporata.

Se Gamma Srl (incorporante) vale euro 2.200.000 (con un capitale sociale di euro 1.900.000 diviso in azioni da 1 euro) e Delta Srl (incorporata) vale euro 1.500.000 (con capitale sociale di euro 900.000 diviso in azioni da 1 euro), il rapporto di concambio risulta pari a: (2.200x900)/(1.500x1.900)= (1.980.000/2.850.000) = 1/1,439; al socio di Delta Srl spettano 1,439 azioni di Gamma Srl ogni 1 azioni di Delta possedute.

L’aumento del capitale sociale di Gamma Srl si determina con il vincolo di mantenere inalterato il rapporto tra i valori economici delle società. Gamma Srl pesa al 59,46% [2.200.000/(2.200.000 + 1.500.000)] mentre Delta Srl al 40,54% [1.500.000/ (2.200.000 + 1.500.000)]. Il capitale sociale di Gamma Srl, dunque, dovrebbe aumentare di 1.295.100 azioni (900.000/1x1,439) ed arrivare ad un totale di euro 3.195.100 complessivi: (1.295.100 x 1) + 1.900.000.

Determinato il numero di nuove azioni da emettere e il rispettivo valore nominale, si calcola la differenza di concambio.

| Differenza da concambio | |||

| Aumento di capitale sociale della società incorporante Gamma (1.295.100) | > | Patrimonio netto della società incorporata Delta (900.000 + 300.000) | DISAVANZO DA CONCAMBIO |

| 1.295.100 | - | 1.200.000 | 95.100 |

Delta Srl - Chiusura e trasferimento dell’incorporata

| SP | D.4 | Debiti v/banche | 650.000 | |

| SP | D.7 | Debiti v/fornitori | 50.000 | |

| SP | C.II. | Beta c/fusione | 1.200.000 | |

| SP | B | Immobilizzazioni | 1.800.000 | |

| SP | C | Attivo circolante | 100.000 |

Delta Srl - Chiusura patrimonio netto

| SP | A.1 | Capitale sociale | 900.000 | |

| SP | A | Riserva | 300.000 | |

| SP | C.II. | Beta c/fusione | 1.200.000 |

Gamma Srl - Aumento di capitale

| SP | A | Quotisti c/sottoscrizione | 1.200.000 | |

| SP | B.I.5 | Disavanzo di fusione | 95.100 | |

| SP | A.1 | Capitale sociale | 1.295.100 |

Gamma Srl - Incorporazione di Delta Srl

| SP | B | Immobilizzazioni | 1.800.000 | |

| SP | C | Attivo circolante | 100.000 | |

| SP | D.4 | Debiti v/banche | 650.000 | |

| SP | D.7 | Debiti v/fornitori | 50.000 | |

| SP | A | Quotisti c/sottoscrizione | 1.200.000 |

Nella tabella che segue viene rappresentata la situazione patrimoniale di Gamma Srl dopo l’incorporazione.

| Gamma Srl (dopo incorporazione) | |

| Immobilizzazioni | 2.200.000 |

| Immobilizzazioni (ex Delta) | 1.800.000 |

| Disavanzo di fusione | 95.100 |

| Attivo circolante | 1.600.000 |

| Attivo circolante (ex Delta) | 100.000 |

| TOTALE ATTIVO | 5.795.100 |

| Capitale sociale | 3.195.100 |

| Riserva | 600.000 |

| Debiti vs banche | 1.200.000 |

| Debiti vs banche (ex Delta) | 650.000 |

| Debiti vs fornitori | 100.000 |

| Debiti vs fornitori (ex Delta) | 50.000 |

| TOTALE PASSIVO E PN | 5.795.100 |

Alfa Srl e Beta Srl realizzano una fusione per incorporazione della seconda nella prima; Alfa possiede una partecipazione in Beta pari all’80% del suo capitale sociale. La tabella che segue descrive la situazione contabile con i valori da assumere per la fusione.

| Valori patrimoniali | ||

| ALFA Srl | BETA Srl | |

| Immobilizzazioni | 2.400.000 | 1.800.000 |

| Partecipazione | 1.100.000 | 0 |

| Attivo circolante | 1.600.000 | 100.000 |

| TOTALE ATTIVO | 5.100.000 | 1.900.000 |

| Capitale sociale | 3.200.000 | 900.000 |

| Riserva | 600.000 | 300.000 |

| Debiti vs banche | 1.200.000 | 650.000 |

| Debiti vs fornitori | 100.000 | 50.000 |

| TOTALE PASSIVO E PN | 5.100.000 | 1.900.000 |

La valutazione delle società fatta da periti indipendenti ha fatto emergere i seguenti valori di capitale economico.

| Società | Cap. Soc. | N. Azioni | Val. Nom. | W | Val. Unitario |

| Alfa Srl (incorporante) |

3.200.000 | 3.200.000 | 1 | 4.200.000 | 1,313 |

| Beta Srl (incorporata) |

900.000 | 900.000 | 1 | 1.500.000 | 1,667 |

Se Alfa Srl (incorporante) vale euro 4.200.000 (con un capitale sociale di euro 3.200.000 diviso in azioni da 1 euro) e Beta Srl (incorporata) vale euro 1.500.000 (con capitale sociale di euro 900.000 diviso in azioni da 1 euro), il rapporto di concambio risulta pari a: (4.200x900) /(1.500x3.200) = (3.780.000/4.800.000) = 1/1,2698; al socio di Beta Srl spettano 1,2698 azioni di Alfa Srl ogni 1 azione di Beta possedute.

Si determina il numero di azioni che Alfa deve emettere utilizzando il rapporto di concambio: (900.000/1) x1,2698 = 1.142.820; Alfa partecipa Beta e pertanto deve aumentare il proprio capitale sociale solo in proporzione alla quota di minoranza di Beta: (1.142.820 x 20%) = 228.564 nuove azioni pari ad euro 228.564 (228.564 x 1). La tabella che segue sintetizza il capitale sociale della società Alfa dopo l’incorporazione.