25.1. Procedura di consolidamento - 25.1.1. Operazioni di consolidamento - 25.1.2. Schemi di bilancio - 25.2. Area di consolidamento - 25.2.1. Tipologie di controllo - 25.2.2. Esclusioni dal consolidamento - 25.2.3. Principi contabili internazionali - 25.3. Omogeneità del sistema dei valori di gruppo - 25.3.1. Data di riferimento del bilancio consolidato - 25.3.2. Criteri di valutazione - 25.3.3. Moneta di conto - 25.4. Metodi di consolidamento - 25.4.1. Metodo integrale - 25.4.2. Metodo proporzionale - 25.5. Assestamento delle partecipazioni - 25.5.1. Normativa nazionale - 25.5.2. Principi contabili internazionali - 25.6. Partite infragruppo - 25.6.1. Normativa nazionale - 25.6.2. Principi contabili internazionali - 25.7. Valutazione delle altre partecipazioni - 25.8. Partecipazioni acquisite in più fasi - 25.9. Consolidamento delle partecipazioni indirette - 25.10. Consolidamento negli anni successivi al primo

25.1. Procedura di consolidamento

25.1.Procedura di consolidamentoLa redazione del bilancio consolidato![]() necessita di operazioni specifiche teoricamente raggruppate nella procedura di consolidamento

che consiste nell’aggregazione “ragionata” dei bilanci d’esercizio delle imprese del gruppo. Tecnicamente, tale processo avviene:

necessita di operazioni specifiche teoricamente raggruppate nella procedura di consolidamento

che consiste nell’aggregazione “ragionata” dei bilanci d’esercizio delle imprese del gruppo. Tecnicamente, tale processo avviene:

-

sommando per riga i valori espressi dai bilanci individuali delle imprese che compongo il gruppo aziendale;

-

apportando le rettifiche necessarie per evitare la duplicazione di valori che emerge in presenza sia di partecipazioni possedute dalla capogruppo nel capitale delle controllate che di scambi avvenuti tra le unità appartenenti al medesimo gruppo.

25.1.1. Operazioni di consolidamento

25.1.1.Operazioni di consolidamentoLa dottrina economico aziendale raggruppa le operazioni che compongo la procedura di consolidamento in una fase preliminare ed in una tecnica.

| Fase | Operazioni di consolidamento |

| Fase preliminare | Definizione dell’area di consolidamento |

| Omogeneizzazione del sistema dei valori di gruppo - Uniformità della data - Uniformità dei criteri di valutazione - Uniformità della moneta di conto |

|

| Fase tecnica | Metodi di consolidamento |

| Assestamento delle partecipazioni | |

| Eliminazione delle operazioni infragruppo | |

| Valutazione delle partecipazioni non consolidate |

Fase preliminare

Si compone di quelle operazioni di consolidamento che sono propedeutiche all’aggregazione dei bilanci d’esercizio. In tale ambito si definisce l’area di consolidamento con l’individuazione delle imprese controllate i cui bilanci d’esercizio sono oggetto di aggregazione nella “fase tecnica”.

Occorre, inoltre, rendere omogeneo il sistema dei valori di gruppo:

-

definendo la data di riferimento del bilancio consolidato e uniformare quelle dei bilanci d’esercizio oggetto di aggregazione;

-

omogeneizzando i criteri di valutazione utilizzati dalle unità incluse nell’area di consolidamento nella preparazione dei propri bilanci d’esercizio;

-

traducendo i bilanci di esercizio espressi in una valuta differente rispetto a quella di riferimento del bilancio consolidato.

Fase tecnica

In tale fase avviene l’aggregazione dei valori che emergono dai bilanci d’esercizio delle imprese incluse nell’area di consolidamento. In particolare, la fase tecnica si caratterizza per specifiche tecniche contabili finalizzate ad aggregare i bilanci d’esercizio delle imprese controllate e ad eliminare gli effetti dei trasferimenti (sia di natura commerciale che finanziaria) avvenuti nel corso dell’esercizio tra le imprese del gruppo. La “fase tecnica” si compone delle seguenti operazioni:

-

aggregazione per riga dei bilanci d’esercizio delle controllate con il bilancio della capogruppo applicando specifici metodi di consolidamento;

-

assestamento delle partecipazioni;

-

eliminazione dei valori reciproci e dei margini infragruppo non realizzati;

-

rilevazione contabile nel bilancio consolidato delle partecipazioni in imprese controllate ma non consolidate, delle partecipazioni in unità a controllo congiunto e delle partecipazioni di collegamento.

25.1.2. Schemi di bilancio

25.1.2.Schemi di bilancioLa composizione del bilancio consolidato non differisce da quella prevista per il bilancio d’esercizio![]() . I gruppi che applicano la normativa nazionale, redigono un bilancio consolidato composto dallo Stato patrimoniale, dal Conto economico,

dal Rendiconto finanziario e dalla Nota integrativa (art. 29, c. 1, D.Lgs. n. 127/1991).

. I gruppi che applicano la normativa nazionale, redigono un bilancio consolidato composto dallo Stato patrimoniale, dal Conto economico,

dal Rendiconto finanziario e dalla Nota integrativa (art. 29, c. 1, D.Lgs. n. 127/1991).

Le capogruppo che utilizzano i Principi contabili internazionali presentano un bilancio consolidato composto da Stato patrimoniale, Conto economico, Rendiconto finanziario, prospetto delle variazioni di patrimonio netto e dalla Nota integrativa (IAS 1, par. 10; IAS 7).

Si precisa che anche la normativa nazionale impone la presentazione del prospetto delle variazioni di patrimonio netto che, tuttavia, deve essere incluso nella Nota integrativa anziché tra gli schemi di bilancio come previsto dallo IAS 1.

Rispetto al bilancio d’esercizio, il consolidato necessita di un prospetto ulteriore ed espressivo delle ragioni che giustificano la differenza tra il patrimonio netto ed il reddito della capogruppo e quelli di gruppo di sua pertinenza.

Tale rappresentazione avviene nel prospetto di raccordo (OIC 17, par. 143 e comunicazione Consob n. DEM/6064293 del 28 luglio 2006) (![]() 25.2.).

25.2.).

Indipendentemente dalla normativa di riferimento, il bilancio consolidato è accompagnato dalla relazione degli amministratori che trova disciplina nell’art. 2428 del Codice civile anche per le capogruppo che applicano i Principi contabili internazionali.

Nel gruppo si contrappongono i soci della capogruppo dalle minoranze. Questi ultimi sono i soci che non controllano le imprese incluse nell’area di consolidamento. Tale specificazione è importante poiché trova rappresentazione negli schemi del bilancio consolidato.

È obbligatorio esporre nel bilancio consolidato la quota di patrimonio netto e di reddito netto di gruppo di competenza dei soci della capogruppo separatamente rispetto a quella di pertinenza dei soci di minoranza (art. 32, D.Lgs. n. 127/1991; IAS 1, parr. 54 e 83; IFRS 10, par. 22).

Tale suddivisione è inoltre importante poiché le rettifiche di consolidamento apportate durante la fase tecnica possono influire in modo differente sui valori patrimoniali e reddituali di gruppo di pertinenza della capogruppo rispetto a quelli di pertinenza delle minoranze.

25.2. Area di consolidamento

25.2.Area di consolidamentoPer definire l’area di consolidamento occorre individuare le imprese del gruppo che partecipano alla redazione del bilancio consolidato. Questa operazione rappresenta il punto di partenza della procedura di consolidamento ed assume notevole criticità. La significatività del bilancio consolidato dipende in modo essenziale dalla corretta composizione dell’area di consolidamento.

L’esclusione di una o più imprese è infatti una scelta in grado di incidere in misura rilevante sulla capacità informativa del bilancio consolidato poiché quest’ultimo rischierebbe di rappresentare solo una parte delle combinazioni e delle coordinazioni economiche che effettivamente caratterizzano il gruppo.

Per le imprese che applicano la normativa nazionale, nella definizione dell’area di consolidamento assume rilievo la definizione di controllo prevista dal Legislatore. In tale ambito, l’individuazione delle imprese da consolidare avviene sulla base di requisiti giuridico-formali e non sull’esercizio del dominio della capogruppo sulle controllate.

Affinché la capogruppo possa controllare un’impresa e inserirla nell’area di consolidamento è necessario che la stessa abbia determinati requisiti (art. 26, D.Lgs. n. 127/1991 e art. 2359 c.c.). Ciò avviene quando la capogruppo:

-

possiede partecipazioni che rappresentano la maggioranza dei voti esercitabili nell’assemblea ordinaria (controllo di diritto);

-

possiede (direttamente o indirettamente attraverso imprese controllate, società fiduciarie e persone interposte) partecipazioni che permettono di disporre di voti sufficienti per esercitare un’influenza dominante nell’assemblea ordinaria (controllo di fatto);

-

ha sottoscritto un contratto o ha definito una clausola statutaria che permettono di esercitare un’influenza dominante, quando la legge applicabile consente tali contratti o clausole (contratto o clausole statutarie);

-

ha definito accordi con altri soci (sindacato di voto).

25.2.1. Tipologie di controllo

25.2.1.Tipologie di controlloIl controllo di diritto sussiste quando la capogruppo dispone, direttamente o indirettamente attraverso altre imprese controllate, di società fiduciarie e persone interposte (art. 26, c. 3, D.Lgs. n. 127/1991), di partecipazioni totali (100% dei diritti di voto) o di maggioranza assoluta (50% + 1 azione con diritto di voto).

Con il controllo di fatto si parla di partecipazioni di maggioranza relativa poiché, pur rappresentando una quota inferiore rispetto alla maggioranza assoluta dei diritti di voto, la capogruppo è comunque in grado (a causa del rilevante frazionamento delle partecipazioni e dell’assenteismo degli altri soci nelle assemblee) di esercitare un’influenza dominante sulla partecipata che si estrinseca nella capacità di “dominare” l’assemblea ordinaria, soprattutto con riferimento alla nomina dell’organo amministrativo.

La presenza di contratti o di clausole statutarie rientra nella fattispecie del “contratto di dominazione” mediante il quale un’impresa si sottopone all’influenza dominante di un’altra azienda. In Italia tale tipologia di contratto non è consentita, ma la relazione ministeriale al D.Lgs. n. 127/1991 specifica che l’inclusione nell’area di consolidamento è stata prevista per i casi in cui le controllate abbiano sede in Germania (o in altri Paesi che ammettono il contratto in oggetto) ed abbiano stipulato con la capogruppo italiana tale tipologia di contratto. In tale ambito rientra, inoltre, la fattispecie in cui la capogruppo ha il potere di esercitare un’influenza dominante a seguito di una clausola statutaria inserita nello statuto della controllata.

Anche in tale circostanza la fattispecie è stata prevista al fine di consolidare società con sede in Paesi che consentono tale tipologia di controllo.

Con il sindacato di voto più soci, che assieme formano la maggioranza assoluta o relativa nell’assemblea ordinaria, attribuiscono ad uno solo di essi (generalmente quello che detiene la maggioranza nell’ambito del sindacato di voto) il potere di decidere su come esercitare il diritto di voto nell’assemblea ordinaria della società partecipata.

È la presenza dell’influenza dominante (facoltà di determinare la volontà dell’assemblea ordinaria dei soci, in particolare con riferimento alla nomina dell’organo amministrativo) che attrae un’impresa nell’area di consolidamento e non l’effettivo esercizio della stessa.

Con riferimento alla definizione dell’area di consolidamento, occorre allegare alla Nota integrativa (art. 38, c. 2, D.Lgs. n. 127/1991) gli elenchi:

-

delle imprese consolidate con il metodo integrale;

-

delle imprese consolidate con il metodo proporzionale;

-

delle partecipazioni valutate con il metodo del patrimonio netto;

-

delle altre partecipazioni in imprese controllate e collegate.

Per ogni elenco occorre specificare la denominazione, la sede e il capitale, le quote possedute (direttamente e/o indirettamente) dalla controllante e da ognuna delle controllate e, se diversa, la percentuale dei voti che complessivamente spettano nell’assemblea ordinaria (art. 39, c. 1, D.Lgs. n. 127/1991).

Se da un esercizio all’altro l’area di consolidamento varia in modo significativo (art. 39, c. 3, D.Lgs. n. 127/1991), nella Nota integrativa occorre inserire informazioni che consentono il confronto tra gli schemi di Stato patrimoniale e Conto economico degli esercizi considerati nel bilancio consolidato. In tale ambito, la normativa nazionale (OIC 17, par. 133) richiede di indicare separatamente la parte, indotta dall’evoluzione dell’area di consolidamento, delle variazioni più significative avvenute nel corso dell’esercizio per le voci dell’attivo e del passivo.

Le imprese controllate sono oggetto di consolidamento a prescindere dal luogo in cui sono costituite (art. 24, c. 3, Legge n. 238/2021).

25.2.2. Esclusioni dal consolidamento

25.2.2.Esclusioni dal consolidamentoLa capogruppo ha la facoltà di escludere dal consolidamento (art. 28, D.Lgs. n. 127/1991) le imprese controllate![]() :

:

-

la cui inclusione sarebbe irrilevante ai fini di una chiara, veritiera e corretta rappresentazione della situazione patrimoniale e finanziaria e del risultato economico di gruppo;

-

che presentano gravi e durature restrizioni nell’esercizio dei diritti spettanti alla controllante;

-

che non sono in grado di fornire tempestivamente, se non a costi elevati, le informazioni necessarie per il consolidamento;

-

le cui azioni o quote sono possedute esclusivamente con l’obiettivo di una successiva alienazione.

L’irrilevanza per includere o meno le imprese controllate nell’area di consolidamento va valutata sulla base di parametri sia quantitativi (come ad esempio il totale dell’attivo, il patrimonio netto, il totale dei ricavi caratteristici, la posizione patrimoniale e finanziaria della controllata nel suo complesso, comprendendovi anche le garanzie e gli impegni) che qualitativi riguardanti la posizione assunta dalla controllata nel gruppo (OIC 17, par. 39).

La presenza di provvedimenti che vietano il rimpatrio dei capitali e dei dividendi, di procedimenti di nazionalizzazione o di espropriazione, di rischi di natura politica o come la presenza di procedure concorsuali in corso sono esempi di gravi e durature restrizioni per l’esercizio dei diritti della controllante.

Per poter escludere una controllata occorre che le restrizioni siano sia gravi che durature. Queste sono le situazioni, non solo potenziali, che impediscono l’effettivo esercizio dei diritti spettanti alla controllante, come ad esempio impedimenti all’esercizio del diritto di voto nell’assemblea ordinaria. La restrizione deve poi essere duratura, ossia destinata a perdurare nel tempo.

La necessità di depositare il bilancio consolidato entro la tempistica prevista dalla normativa impone alla capogruppo di reperire le necessarie informazioni sulle controllate. L’impossibilità di ottenere in modo tempestivo e/o senza spese sproporzionate tali informazioni rappresenta un limite alla possibilità di redigere il bilancio. Si può escludere la controllata quando:

-

a causa di eventi di natura straordinaria, come ad esempio un incendio che ha colpito la sede amministrativa, non si dispongono più delle informazioni contabili ed extracontabili necessarie per il consolidamento;

-

le imprese residenti all’estero sono nell’impossibilità di comunicare le necessarie informazioni per motivi di ordine politico o per eventi bellici.

In Italia questo caso viene principalmente utilizzato per escludere le imprese acquisite in momenti prossimi alla chiusura dell’esercizio in ragione dell’assenza del tempo sufficiente per ottenere le informazioni necessarie per il consolidamento. Si evidenzia, tuttavia, che la decisione di escludere la controllata, deve sempre essere guidata dall’effettiva difficoltà nell’ottenimento delle informazioni necessarie al consolidamento e non deve, invece, essere una scelta puramente discrezionale e volta al perseguimento di politiche di bilancio.

L’ultima ipotesi di esclusione riguarda le controllate le cui azioni o quote siano possedute esclusivamente allo scopo della successiva alienazione che come sottolineato dalla normativa deve essere un fine immediato del possesso della partecipazione e non uno scopo ultimo, per esempio successivo ad una lunga operazione di risanamento (relazione ministeriale al D.Lgs. n. 127/1991).

Non rientra in questa fattispecie, pertanto, la situazione in cui la capogruppo abbia intenzione di dismettere una partecipazione precedentemente consolidata. In tale circostanza, ai fini della rappresentazione chiara, veritiera e corretta, l’unità deve essere esclusa dal consolidamento solo a partire dal momento in cui avviene effettivamente l’alienazione.

25.2.3. Principi contabili internazionali

25.2.3.Principi contabili internazionaliNella definizione dell’area di consolidamento gli IAS/IFRS fanno prevalere la sostanza alla forma della relazione capogruppo-controllata.

Pertanto, un investitore controlla un’altra entità quando, per effetto del controllo, è esposto o ha diritto a rendimenti variabili e, nel contempo, ha la capacità di incidere su tali rendimenti, esercitando il proprio potere sulla controllata (IFRS 10, Appendice A e par. 6).

Un investitore ha il controllo su di un’altra entità, se e solo se ha contemporaneamente (IFRS 10, par. 7):

-

il potere sull’entità oggetto di investimento;

-

l’esposizione o i diritti a rendimenti variabili derivanti dal rapporto con l’entità oggetto di investimento;

-

la capacità di esercitare il proprio potere sull’entità oggetto di investimento per incidere sull’ammontare dei suoi rendimenti.

Un investitore ha il “potere” verso un’altra entità quando ha diritti in grado di consentirgli la gestione delle attività rilevanti cioè di quelle attività che più influenzano i rendimenti della controllata. Affinché sussista il controllo, infatti, per un investitore non è necessario controllare tutte le attività della partecipata, ma è sufficiente avere il potere di gestire quelle più rilevanti (IFRS 10, parr. 10-14).

Un investitore ha diritto a rendimenti variabili derivanti dal rapporto con l’entità controllata, quando tali rendimenti sono suscettibili di variare in relazione all’andamento economico-finanziario dell’entità oggetto di investimento (IFRS 10, parr. 15-16 e Appendice B, parr. B47-B50).

Affinché si prefiguri una relazione di controllo occorre inoltre la correlazione tra potere gestorio e rendimenti. In particolare, è necessario che chi esercita il diritto di assumere decisioni lo faccia in conto proprio e possa incidere sui rendimenti che derivano dal rapporto di controllo (IFRS 10, parr. 17-18).

Per investigare la contemporanea presenza di tali elementi, la normativa internazionale suggerisce di monitorare i seguenti fattori (IFRS 10, par. B3 Appendice B):

-

lo scopo della partecipata (funzionale per individuare le attività rilevanti della controllata);

-

quali sono le attività rilevanti e come vengono assunte le decisioni in merito a tali attività;

-

se i diritti che spettano all’investitore gli conferiscono effettivamente la capacità di condurre le attività rilevanti;

-

se l’investitore ha la capacità di utilizzare il proprio potere sulla partecipata per incidere sull’ammontare dei propri rendimenti.

Il controllo sussiste solamente in presenza del potere di influenzare le attività significative della controllata e del diritto ad ottenerne rendimenti variabili, mentre la presenza di rapporti giuridici (come una partecipazione di maggioranza assoluta o relativa), nonostante rappresenti un sintomo importante dello stesso, non sarebbe vincolante (IFRS 10).

La disponibilità di partecipazioni di maggioranza assoluta, nonostante faccia presumere l’esistenza del controllo, non può essere considerato un indicatore assoluto della presenza dello stesso poiché, solo se accompagnata dal potere di gestione, rende necessaria l’inclusione della partecipata nell’area di consolidamento.

Nella Nota integrativa del bilancio consolidato (IFRS 12, parr. 7-9) occorre illustrare le assunzioni significative che la capogruppo ha adottato per stabilire se detiene o non detiene il controllo di un’altra entità. Occorre inoltre inserire le informazioni che consentono agli utilizzatori del bilancio consolidato (IFRS 12, parr. 10-19):

-

di comprendere la composizione del gruppo;

-

di comprendere l’interessenza delle partecipazioni di minoranza (in particolare, tra le varie informazioni richieste dal paragrafo 12 dell’IFRS 12, occorre specificare: la ragione sociale della controllata, la sua sede operativa principale, la quota di interessenza posseduta dalle minoranze e un riepilogo dei dati economico-finanziari di ogni controllata);

-

di valutare la natura e la misura delle restrizioni significative alla propria capacità di accedere alle attività, o di utilizzarle, e di estinguere le passività del gruppo (si fa riferimento: alle restrizioni che limitano la capacità della controllante di trasferire disponibilità liquide o altre attività ad altre entità del gruppo e alle garanzie o ad altre disposizioni che possono limitare i dividendi);

-

di valutare la natura e le variazioni dei rischi associati alle proprie interessenze in entità consolidate;

-

di valutare la composizione delle variazioni nella sua interessenza partecipativa in una controllata, non risultanti in una perdita di controllo;

-

di valutare le conseguenze derivanti dalla perdita del controllo di una controllata nel corso dell’esercizio.

La Consob impone agli emittenti con titoli negoziati sui mercati regolamentati, nonché a quelli con strumenti finanziari diffusi tra il pubblico in misura rilevante, di riportare l’elenco delle unità del gruppo e delle partecipazioni valutate secondo il metodo del patrimonio netto attraverso specifiche tabelle da includere nel bilancio consolidato e nella relazione semestrale che descrivono (comunicazione n. DEM/6064293):

-

la denominazione della partecipata;

-

la sede ed il capitale;

-

la quota posseduta (direttamente o indirettamente) dalla controllante e da ciascuna delle sue controllate;

-

la modalità con cui è avvenuto il consolidamento di ognuna di esse (integrale o proporzionale).

La normativa internazionale evidenzia l’obbligo di consolidare tutte le unità controllate mentre, solo la perdita sostanziale del controllo, comporta l’esclusione dall’area di consolidamento (IFRS 10, par. 20). I Principi contabili internazionali non ammettono infatti casi di esclusione facoltativa.

25.3. Omogeneità del sistema dei valori di gruppo

25.3.Omogeneità del sistema dei valori di gruppoLa redazione del bilancio consolidato necessita di omogeneizzare i sistemi dei valori delle imprese incluse nell’area di consolidamento.

Ricercare le condizioni di omogeneità del sistema dei valori di gruppo significa uniformare:

-

la data di riferimento del bilancio consolidato e dei consuntivi delle unità consolidate;

-

i criteri di valutazione utilizzati nella redazione dei bilanci d’esercizio;

-

la moneta di conto.

Si tratta di operazioni preliminari rispetto alla fase tecnica di aggregazione “ragionata”, ma ugualmente importanti per assicurare al bilancio consolidato la capacità di rappresentare in modo chiaro, veritiero ed attendibile le condizioni di economicità del gruppo.

La scelta della data di riferimento dei bilanci, ad esempio, può influenzare sia i criteri di valutazione impiegati per rilevare i diversi fatti di gestione che la scelta del tasso di cambio da utilizzare per tradurre i bilanci espressi in una moneta di conto diversa rispetto a quella con cui viene presentato il bilancio consolidato.

La ricerca delle condizioni di omogeneità deve quindi avvenire attraverso la simultanea soddisfazione degli aspetti indicati ed assume un’importanza tanto maggiore in presenza di rilevanti differenze nelle date di riferimento dei bilanci d’esercizio consolidati e nei criteri di valutazione impiegati per valutare le medesime poste di bilancio, nonché in presenza di consuntivi redatti in una moneta di conto diversa.

Le fonti giuridiche e professionali di riferimento in tema di omogeneità del sistema dei valori di gruppo sono differenti a seconda che i gruppi applichino la normativa nazionale (artt. 30, 34, 35 e 38, D.Lgs. n. 127/1991 e OIC 17, parr. da 40 a 47 e da 120 a 128) o che, per obbligo o per facoltà, utilizzano i Principi contabili internazionali (IFRS 10).

25.3.1. Data di riferimento del bilancio consolidato

25.3.1.Data di riferimento del bilancio consolidatoNormativa nazionale

La data di riferimento del consolidato, coincide con l’epoca di chiusura del bilancio d’esercizio della capogruppo sempre che, in deroga a quanto detto, non si opti per la coincidenza con la data di chiusura dell’esercizio della maggior parte delle altre imprese incluse nel consolidamento oppure di quelle più importanti (art. 30, D.Lgs. n. 127/1991).

Nel caso si faccia ricorso ad una delle deroghe descritte, il redattore del consolidato è tenuto a segnalarne e a motivarne l’uso nella Nota integrativa (art. 30, c. 1 e 2, D.Lgs. n. 127/1991).

In caso di mancata coincidenza tra la data del consolidato e quella di una o più imprese incluse nell’area di consolidamento, queste ultime devono essere incluse in base ad un bilancio annuale intermedio riferito alla data di redazione del consolidato (art. 30, c. 3, D.Lgs. n. 127/1991). Secondo l’impostazione che emerge dalla lettura del D.Lgs. n. 127/1991 non è possibile aggregare bilanci aventi date differenti.

Principi contabili internazionali

La data di riferimento per il bilancio consolidato è quella del bilancio d’esercizio della capogruppo.

Nel caso in cui non vi fosse uniformità tra le date dei bilanci delle singole imprese inserite nell’area di consolidamento, si impone alle imprese controllate di redigere un bilancio intermedio annuale solo se la differenza (tra le date dei bilanci di queste unità e la data del bilancio della capogruppo) è superiore a 3 mesi (IFRS 10, parr. B92 e B93).

Tuttavia, se una o più controllate chiudono il bilancio d’esercizio ad una data che non eccede i 3 mesi rispetto a quella dell’impresa capogruppo, si eseguono le rettifiche solo per le operazioni ed i fatti significativi accaduti in tale arco temporale (IFRS 10).

Con tale rettifica si riduce l’impatto negativo che deriva dall’eterogeneità delle date di riferimento dei bilanci d’esercizio inclusi nel consolidato. In questo caso, le note al bilancio consolidato devono indicare (IFRS 12, par. 12):

-

la data di chiusura dell’esercizio a cui si riferisce il bilancio di quella controllata;

-

il motivo dell’utilizzo di una data diversa.

Infine, la durata degli esercizi e le eventuali differenze nelle date di chiusura devono essere le stesse di esercizio in esercizio (IFRS 10).

25.3.2. Criteri di valutazione

25.3.2.Criteri di valutazioneL’omogeneità dei criteri di valutazione necessita di affrontare due problematiche.

La prima riguarda la scelta di quali criteri di valutazione adottare nella redazione del consolidato. La normativa in materia di consolidato impone l’utilizzo dei criteri di valutazione impiegati dalla capogruppo nella redazione del proprio bilancio d’esercizio (art. 35, D.Lgs. n. 127/1991) consentendo, comunque, di optare, dandone la motivazione nella Nota integrativa, per l’utilizzo di altri criteri a condizione che siano ammessi dal Codice civile (artt. 2423 e ss.).

Il ricorso a questa facoltà, deve essere limitato alla situazione in cui il criterio di valutazione, per il quale si è optato nel consolidato, sia utilizzato dalla maggior parte delle unità incluse nell’area di consolidamento oppure al caso in cui, il criterio difforme, è ritenuto più idoneo al fine della rappresentazione chiara, veritiera e corretta della situazione patrimoniale e finanziaria e del risultato economico del gruppo (OIC 17, par. 41).

Tale approccio contabile aiuta anche ad affrontare il caso in cui le controllate presentino elementi patrimoniali che non sussistono nel bilancio d’esercizio della capogruppo. In questo caso, il Principio contabile nazionale (OIC 17, par. 43) prevede l’utilizzo dei criteri di valutazione impiegati dalla maggior parte delle imprese controllate purché conformi alla normativa del Codice civile (artt. 2423 e ss. c.c.).

La seconda problematica riguarda l’uniformità dei criteri di valutazione da utilizzare nella redazione del bilancio consolidato che il Legislatore nazionale impone (art. 34, c. 1, D.Lgs. n. 127/1991). Per uniformità, si fa riferimento alla necessità che tutti gli elementi, inseriti in ogni singola voce dell’attivo e del passivo dello Stato patrimoniale consolidato, siano valutati con i medesimi criteri.

Tale principio richiede che tutte le imprese inserite nell’area di consolidamento adottino criteri di valutazione analoghi a quelli utilizzati dalla capogruppo per la redazione del consolidato.

È previsto l’utilizzo di criteri difformi solo se:

-

la difformità consente una più chiara, veritiera e corretta rappresentazione della situazione patrimoniale e finanziaria e del risultato economico del gruppo;

-

se la difformità è irrilevante (art. 34, c. 2, D.Lgs. n. 127/1991).

Le imprese che redigono il bilancio consolidato applicando i Principi contabili nazionali possono utilizzare criteri di valutazione differenti se questa difformità consente di raggiungere un risultato più informativo come, ad esempio, la coesistenza dei criteri FIFO e LIFO per la determinazione del costo delle rimanenze in relazione a reali differenti modalità di rigiro dei magazzini di due imprese controllate.

La scarsa importanza di un elemento patrimoniale giustifica l’irrilevanza della difformità dei criteri di valutazione. La prassi operativa, tuttavia, evidenzia la necessità di valutare l’irrilevanza non solo dal punto di vista quantitativo ma anche sotto l’aspetto qualitativo.

Se nella redazione del bilancio consolidato ci si avvale della deroga all’uniformità dei criteri di valutazione, la Nota integrativa deve indicare che si è fatto uso di criteri difformi e l’ammontare degli elementi con essi valutati.

Le società che applicano i Principi contabili internazionali sono obbligate ad utilizzare principi uniformi. Nel caso di utilizzo di criteri diversi nei bilanci d’esercizio delle imprese consolidate, la normativa prevede di apportare appropriate rettifiche al fine di eliminare tale difformità durante la procedura di consolidamento (IFRS 10, parr. 19 e B87). L’IFRS 10 lascia tuttavia libertà di scelta su quali criteri di valutazione utilizzare nella redazione del bilancio consolidato.

I Principi contabili internazionali impongono uniformità di comportamento senza possibilità di deroga (come invece avviene per le imprese che applicano la normativa nazionale), lasciando libero il redattore del bilancio su quali criteri utilizzare.

25.3.3. Moneta di conto

25.3.3.Moneta di contoL’esistenza di controllate che redigono il loro bilancio d’esercizio in una moneta di conto differente rispetto a quella utilizzata per il bilancio consolidato evidenzia la necessità di affrontare la terza problematica relativa all’omogeneità del sistema dei valori di gruppo. Si tratta di uniformare la moneta di conto delle imprese incluse nell’area di consolidamento “traducendo” i bilanci d’esercizio di quelle imprese che utilizzano una moneta diversa rispetto a quella impiegata nel bilancio consolidato.

La normativa nazionale non prevede una specifica procedura per omogeneizzare la moneta di conto, ma impone al redattore di specificare nella Nota integrativa i criteri ed i tassi applicati nella traduzione (art. 38, c. 1, D.Lgs. n. 127/1991).

Per le imprese che applicano la normativa nazionale la traduzione deve avvenire (OIC 17, parr. 120-128):

-

utilizzando il cambio a pronti alla data del bilancio per le attività e le passività;

-

utilizzando il cambio storico per le parti ideali di patrimonio netto;

-

utilizzando il cambio in essere alla data di ogni operazione per i componenti positivi e negativi di reddito (o in alternativa il cambio medio di periodo);

-

iscrivendo in una specifica riserva le differenze che emergono dal processo di traduzione.

Le imprese che utilizzano i Principi contabili internazionali per redigere il bilancio consolidato seguono l’impostazione prevista dallo IAS 21. Lo Stato patrimoniale ed il Conto economico redatti con valute differenti rispetto a quella di presentazione del bilancio consolidato devono essere convertiti utilizzando (IAS 21, par. 39):

-

per le attività e le passività, il tasso di cambio alla data di chiusura del bilancio d’esercizio da consolidare;

-

per i ricavi ed i costi, i tassi di cambio alle date delle operazioni da cui emergono tali componenti reddituali.

Per motivi pratici (IAS 21, par. 40) è possibile convertire i ricavi ed i costi utilizzando un cambio che approssima i cambi alla data delle operazioni (come, ad esempio, un cambio medio di periodo). Quando il tasso di cambio subisce fluttuazioni rilevanti, tale agevolazione non può essere utilizzata poiché il cambio medio pregiudicherebbe la significatività dei valori convertiti.

Le differenze di cambio che emergono dall’operazione di conversione devono essere rilevate in una componente separata di patrimonio netto specificando ed iscrivendo separatamente la quota di pertinenza delle minoranze rispetto a quella di pertinenza della capogruppo (IAS 21, parr. 39 e 41).

Occorre tradurre il capitale sociale e la riserva sovrapprezzo azioni al tasso di cambio che esisteva al momento della sottoscrizione delle azioni (cambio storico) e tradurre la riserve di utili al tasso di cambio utilizzato per tradurre l’utile nell’esercizio in cui si è formato (in virtù dello IAS 21).

25.4. Metodi di consolidamento

25.4.Metodi di consolidamentoI metodi di consolidamento sono tecniche di aggregazione![]() dei valori compresi nei bilanci di esercizio delle imprese che fanno parte dell’area

di consolidamento. Tale operazione consiste nell’aggregare per singole voci dello Stato patrimoniale e del Conto economico i valori rappresentati nei bilanci d’esercizio delle imprese consolidate con quelli del bilancio della capogruppo.

dei valori compresi nei bilanci di esercizio delle imprese che fanno parte dell’area

di consolidamento. Tale operazione consiste nell’aggregare per singole voci dello Stato patrimoniale e del Conto economico i valori rappresentati nei bilanci d’esercizio delle imprese consolidate con quelli del bilancio della capogruppo.

Le modalità tecniche per aggregare i valori patrimoniali e quelli economici delle imprese consolidate sono riconducibili a due metodologie:

-

metodo integrale;

-

metodo proporzionale.

I due metodi si differenziano per la modalità con cui avviene l’aggregazione.

Con il metodo integrale l’aggregazione avviene per l’intero valore di ogni singola voce di Stato patrimoniale e di Conto economico; con questo metodo il bilancio consolidato![]() si redige sommando per il loro intero ammontare i valori che emergono dai bilanci

d’esercizio della capogruppo e delle controllate.

si redige sommando per il loro intero ammontare i valori che emergono dai bilanci

d’esercizio della capogruppo e delle controllate.

Con il metodo proporzionale l’aggregazione avviene invece in proporzione al saggio d’interessenza; con questo metodo nella redazione del bilancio consolidato![]() solo i valori della controllante sono considerati per intero mentre quelli delle

imprese controllate vengono consolidati in proporzione alla quota di patrimonio netto

posseduta dalla capogruppo.

solo i valori della controllante sono considerati per intero mentre quelli delle

imprese controllate vengono consolidati in proporzione alla quota di patrimonio netto

posseduta dalla capogruppo.

Il saggio di interessenza di un’impresa in un’altra impresa è la quota, sempre unitaria o percentuale, del capitale della seconda posseduta direttamente o indirettamente dalla prima in quanto acquisita con investimento di mezzi propri.

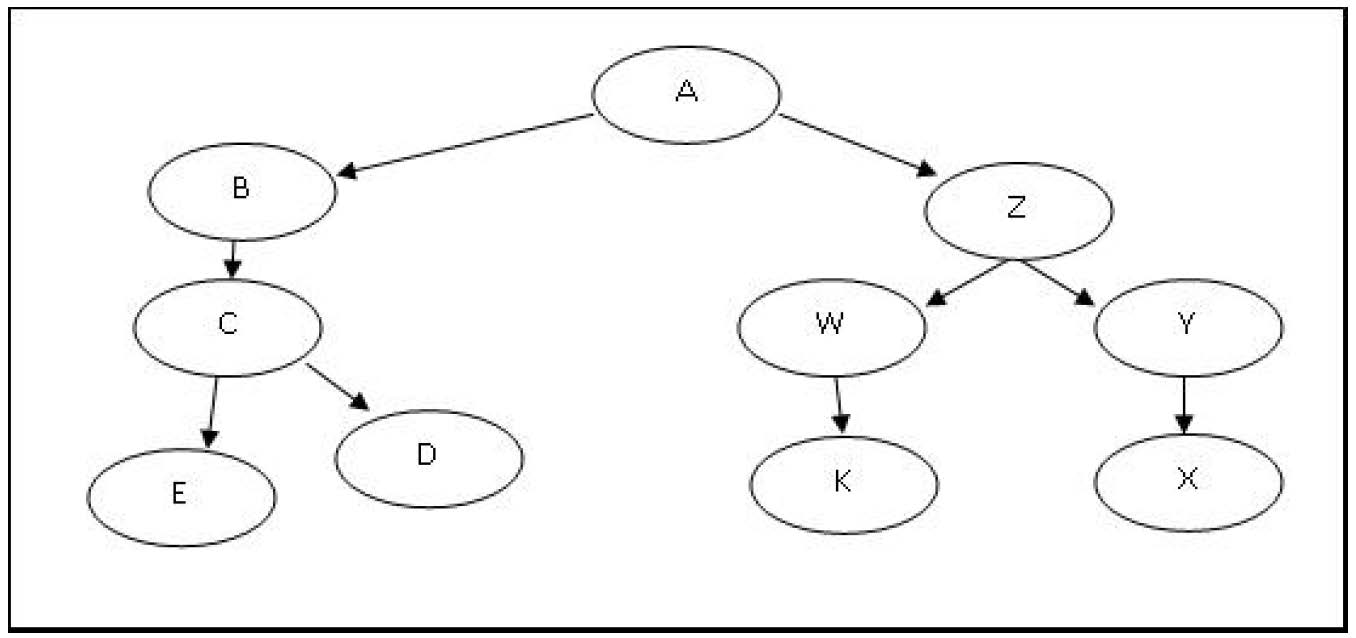

Se la struttura del gruppo è complessa (figura seguente), il Metodo integrale e quello proporzionale possono essere applicati attraverso un consolidamento simultaneo ovvero graduale.

Con il consolidamento simultaneo, l’aggregazione dei valori e l’effettuazione delle rettifiche avvengono in un’unica fase. Il consolidamento graduale, invece, è realizzato per fasi successive in base al numero di livelli su cui è strutturato il gruppo aziendale.

In questo caso, riprendendo l’esempio della precedente figura, dapprima si consolidano E e D in C, K in W e X in Y. Successivamente si consolida in B il bilancio consolidato redatto da C e in Z quelli redatti da W e da Y. Infine, si consolidano in A i bilanci consolidati redatti da B e da Z.

25.4.1. Metodo integrale

25.4.1.Metodo integraleIl metodo integrale rappresenta la tecnica di consolidamento da utilizzare per redigere

il bilancio consolidato![]() . Sia la normativa nazionale (art. 31, D.Lgs. n. 127/1991) che i Principi contabili internazionali (IFRS 10) impongono questo metodo come tecnica generale per la redazione del bilancio consolidato.

. Sia la normativa nazionale (art. 31, D.Lgs. n. 127/1991) che i Principi contabili internazionali (IFRS 10) impongono questo metodo come tecnica generale per la redazione del bilancio consolidato.

Con il metodo integrale, il bilancio consolidato viene redatto sommando, per ogni singola voce, i valori compresi nel bilancio d’esercizio della capogruppo con i valori rappresentati nei bilanci d’esercizio delle controllate, per gli importi complessivi.

L’elemento che qualifica tale tecnica di consolidamento e la differenzia rispetto al metodo proporzionale consiste nell’aggregazione dell’importo complessivo delle singole voci rappresentate nei bilanci d’esercizio delle imprese (sia capogruppo che controllate) incluse nell’area di consolidamento.

Nel caso in cui la capogruppo non possieda interamente il patrimonio netto delle controllate, l’utilizzo del metodo integrale comporta la determinazione delle quote del reddito d’esercizio e del patrimonio netto di gruppo di pertinenza dei soci di minoranza. Si tratta della quota di patrimonio netto e di reddito netto posseduta nelle controllate dai soci di minoranza.

Sul piano operativo, alla data di acquisto della partecipazione il patrimonio netto delle minoranze risulta dal prodotto tra la percentuale posseduta dai terzi e il patrimonio netto, a tale data, della società in cui sono presenti le minoranze.

In data 31/12/20xy Alfa Spa acquista una partecipazione totale nella Beta Spa al prezzo di euro 400.000. Alla data di acquisto, le due imprese presentano la seguente situazione patrimoniale e redigono il bilancio consolidato utilizzando il foglio di lavoro attraverso il metodo integrale.

| Stato patrimoniale consolidato al 31/12/20xy (valori espressi in migliaia di euro) | ||||||

| Alfa Spa |

Beta Spa |

Totale aggregato |

Rettifiche | SP consolidato |

||

| Dare | Avere | |||||

| Attivo | ||||||

| Attività | 2.400 | 1.200 | 3.600 | 3.600 | ||

| Partecipazioni | 400 | 0 | 400 | 400 (1) | 0 | |

| Totale attivo | 2.800 | 1.200 | 4.000 | 400 | 3.600 | |

| Passivo e patrimonio netto | ||||||

| Patrimonio netto al 31/12/20xy |

2.000 | 400 | 2.400 | 400 (1) | 2.000 | |

| Passività | 800 | 800 | 1.600 | 1.600 | ||

| Totale passivo e patrimonio netto |

2.800 | 1.200 | 4.000 | 400 | 3.600 | |

| Totale rettifiche | 400 | 400 | ||||

1) Storno del patrimonio netto e della partecipazione

| SP | A | Patrimonio netto al 31.12.20xy | 400.000 | |

| SP | B.III.1.a | Partecipazioni | 400.000 |

Redigere il bilancio consolidato alla data di acquisto significa redigere solamente lo Stato patrimoniale consolidato.

Con il metodo integrale occorre aggregare per linea/per voce i bilanci d’esercizio

delle unità incluse nell’area di consolidamento. Il foglio di lavoro aiuta il redattore

nell’effettuare l’aggregazione e tutte le rettifiche richieste. Applicandosi il metodo

integrale l’aggregazione avviene per importi complessivi e determinando il “Totale

aggregato”. Successivamente occorre eliminare la partecipazione acquistata da Alfa

Spa ed il patrimonio netto di Beta Spa (![]() 25.5.). Con questa rettifica (effettuata attraverso la scrittura 1) si determina il patrimonio

netto effettivo del gruppo.

25.5.). Con questa rettifica (effettuata attraverso la scrittura 1) si determina il patrimonio

netto effettivo del gruppo.

La correttezza della procedura adottata presuppone che il totale delle rettifiche di consolidamento “Dare” corrisponda al totale delle rettifiche di consolidamento “Avere”.

In data 01/01/20xy, Alfa Spa acquista una partecipazione dell’80% in Beta Spa al prezzo di euro 240.000. Alla data di acquisto, le due imprese presentano la seguente situazione patrimoniale e redigono il bilancio consolidato utilizzando il foglio di lavoro attraverso il metodo integrale. Si redige, inoltre, il bilancio consolidato al 31/12/20xy sulla base della situazione patrimoniale ed economica a tale data.

| Stato patrimoniale consolidato al 01/01/20xy (valori espressi in migliaia di euro) | ||||||

| Alfa Spa |

Beta Spa |

Totale aggregato |

Rettifiche | SP consolidato |

||

| Dare | Avere | |||||

| Attivo | ||||||

| Attività | 2.000 | 1.200 | 3.200 | 3.200 | ||

| Partecipazioni | 240 | 0 | 240 | 240 (1) | 0 | |

| Totale attivo | 2.240 | 1.200 | 3.440 | 240 | 3.200 | |

| Passivo e patrimonio netto | ||||||

| Patrimonio netto allo 01/01/20xy | 2.000 | 300 | 2.300 | 300 (1) | 2.000 | |

| Patrimonio netto di terzi | 60 (1) | 60 |

||||

| Totale patrimonio netto di gruppo |

2.000 | 300 | 2.300 | 300 | 60 | 2.060 |

| Passività | 240 | 900 | 1.140 | 1.140 | ||

| Totale passivo e patrimonio netto |

2.240 | 1.200 | 3.440 | 300 | 60 | 3.200 |

| Totale rettifiche | 300 | 300 | ||||

1) Storno del patrimonio netto, della partecipazione e iscrizione delle minoranze

| SP | A | Patrimonio netto allo 01.01.20xy | 300.000 | |

| SP | B.III.1.a | Partecipazioni | 240.000 | |

| SP | A | Patrimonio netto di terzi | 60.000 |

| Bilancio consolidato al 31/12/20xy (valori in migliaia di euro) | ||||||

| Stato patrimoniale |

Alfa Spa |

Beta Spa |

Totale aggregato |

Rettifiche | SP consolidato |

|

| Dare | Avere | |||||

| Attivo | ||||||

| Attività | 2.200 | 1.240 | 3.440 | 3.440 | ||

| Partecipazioni | 240 | 0 | 240 | 240 (1) | 0 | |

| Totale attivo | 2.440 | 1.240 | 3.680 | 240 | 3.440 | |

| Passivo e patrimonio netto | ||||||

| Patrimonio netto allo 01/01/20xy | 2.000 | 300 | 2.300 | 300 (1) | 2.000 | |

| Utile al 31/12/20xy | 180 | 40 | 220 | 8 (3) | 212 | |

| Patrimonio netto di terzi | 60 (1) | 60 | ||||

| Utile di terzi al 31/12/20xy |

8 (2) | 8 | ||||

| Totale patrimonio netto di gruppo |

2.180 | 340 | 2.520 | 308 | 68 | 2.280 |

| Passività | 260 | 900 | 1.160 | 1.160 | ||

| Totale passivo e patrimonio netto |

2.440 | 1.240 | 3.680 | 308 | 68 | 3.440 |

| Totale rettifiche | 308 | 308 | ||||

| Bilancio consolidato al 31/12/20xy (valori in migliaia di euro) | ||||||

| Conto economico |

Alfa Spa |

Beta Spa |

Totale aggregato |

Rettifiche | CE consolidato |

|

| Dare | Avere | |||||

| Ricavi | 1.300 | 468 | 1.768 | 1.768 | ||

| Costi per acquisti | 700 | 220 | 920 | 920 |

||

| Costo del lavoro | 100 | 80 | 180 | 180 |

||

| Ammortamento | 60 | 70 | 130 | 130 | ||

| Risultato operativo | 440 | 98 | 538 | 538 | ||

| Oneri finanziari | 80 | 18 | 98 | 98 | ||

| Risultato ante imposte |

360 | 80 | 440 | 440 | ||

| Imposte | 180 | 40 | 220 | 220 | ||

| Reddito netto di gruppo 20xy |

180 | 40 | 220 | 220 | ||

| Reddito netto di terzi 20xy | 8 (2) | 8 | ||||

| Reddito netto capogruppo 20xy |

180 | 40 | 220 | 8 | 212 | |

| Reddito netto capogruppo 20xy |

8 (3) | |||||

1) Storno del patrimonio netto, della partecipazione e iscrizione delle minoranze

| SP | A | Patrimonio netto allo 01.01.20xy | 300.000 | |

| SP | B.III.1.a | Partecipazioni | 240.000 | |

| SP | A | Patrimonio netto di terzi | 60.000 |

2) Imputazione del reddito di gruppo di pertinenza delle minoranze

| CE | 21) | Reddito netto di terzi 20xy | 8.000 | |

| SP | A | Utile di terzi al 31.12.20xy | 8.000 |

3) Chiusura del bilancio consolidato

| SP | A | Utile al 31.12.20xy | 8.000 | |

| CE | 21) | Reddito netto capogruppo 20xy | 8.000 |

Al 31 dicembre si redige il bilancio consolidato composto da Stato patrimoniale e Conto economico. Oltre all’eliminazione della partecipazione di Alfa Spa in Beta Spa e del patrimonio netto della controllata occorre determinare:

-

la quota del reddito di Beta Spa (scrittura 2) di pertinenza dei soci di minoranza (40.000 x 20% = 8.000);

-

la rettifica di chiusura (scrittura 3) che consente di riportare nello Stato patrimoniale la somma algebrica delle rettifiche effettuate nel Conto economico.

Per redigere il bilancio consolidato occorre dapprima rettificare il Conto economico aggregato, determinando l’importo da riportare a rettifica dello Stato patrimoniale (nell’esempio la scrittura 3) e successivamente apportare le rettifiche restanti allo Stato patrimoniale. A questo punto è possibile passare dai valori aggregati a quelli consolidati stornando ai primi le rettifiche apportate.

25.4.2. Metodo proporzionale

25.4.2.Metodo proporzionaleIl metodo proporzionale rappresenta un’eccezione rispetto al metodo integrale.

La normativa nazionale consente l’utilizzo del metodo proporzionale solo in presenza del controllo congiunto (joint venture) (art. 37, D.Lgs. n. 127/1991 e OIC 17, parr. 114-119).

Il controllo congiunto si verifica quando il controllo è condiviso (generalmente sulla base di un accordo contrattuale) da parte di diverse imprese.

Le condizioni per l’utilizzo del metodo proporzionale nella redazione del bilancio consolidato applicando la normativa nazionale sono:

-

esercizio congiunto del controllo;

-

percentuale di partecipazione non inferiore al 20%.

Con il metodo proporzionale, il bilancio consolidato viene redatto sommando i valori compresi nel bilancio d’esercizio della capogruppo (per gli importi complessivi) con i valori compresi nei bilanci d’esercizio delle controllate in proporzione al saggio di interessenza.

Anche in presenza di partecipazioni non totali, la redazione del bilancio consolidato con tale metodo comporta l’esclusione delle quote di reddito d’esercizio e di patrimonio netto di pertinenza dei soci di minoranza. Con questo metodo, il patrimonio netto di gruppo alla data di acquisto corrisponde a quello della controllante.

I Principi contabili internazionali disciplinano la rilevazione delle imprese controllate in modo congiunto nello IAS 28. La normativa internazionale ha subito nel tempo una significativa evoluzione integrando lo IAS 28 della disciplina che prima era contenuta nel superato IAS 31.

L’impostazione attualmente in vigore impone di iscrivere le partecipate a controllo congiunto applicando obbligatoriamente il metodo del patrimonio netto (IAS 28, par. 16) non consentendo più l’impiego del metodo proporzionale (![]() 6.4.).

6.4.).

In data 01/01/20xy, Alfa Spa acquista una partecipazione del 50% in Beta Spa al prezzo di euro 150.000. Tale partecipazione consente un controllo congiunto di Beta Spa. Attraverso l’utilizzo del foglio di lavoro si redige il bilancio consolidato al 31/12/20xy applicando il metodo proporzionale.

| Bilancio consolidato al 31/12/20xy (valori in migliaia di euro) | ||||||

| Stato patrimoniale |

Alfa Spa |

Beta Spa |

Totale aggregato |

Rettifiche | SP consolidato |

|

| Dare | Avere | |||||

| Attivo | ||||||

| Attività | 2.940 | 1.610 | 4.550 | 805 (1) | 3.745 | |

| Partecipazioni | 150 | 0 | 150 | 150 (1) | 0 | |

| Totale attivo | 3.090 | 1.610 | 4.700 | 955 | 3.745 | |

| Passivo e patrimonio netto | ||||||

| Patrimonio netto allo 01/01/20xy | 1.900 | 300 | 2.200 | 300 (1) | 1.900 | |

| Utile al 31/12/20xy | 100 | 70 | 170 | 35 (1) | 135 | |

| Totale patrimonio netto di gruppo |

2.000 | 370 | 2.370 | 335 | 2.035 | |

| Passività | 1.090 | 1.240 | 2.330 | 620 (1) | 1.720 | |

| Totale passivo e patrimonio netto |

3.090 | 1.610 | 4.700 | 955 | 3.745 | |

| Totale rettifiche | 955 | 955 | ||||

| Bilancio consolidato al 31/12/20xy (valori in migliaia di euro) | ||||||

| Conto economico |

Alfa Spa |

Beta Spa |

Totale aggregato |

Rettifiche | CE consolidato |

|

| Dare | Avere | |||||

| Ricavi | 1.350 | 438 | 1.788 | 219 (2) | 1.569 | |

| Costi per acquisti | 800 | 230 | 1030 | 115 (2) | 915 |

|

| Costo del lavoro | 300 | 80 | 380 | 40 (2) | 340 | |

| Ammortamento | 40 | 20 | 60 | 10 (2) | 50 | |

| Risultato operativo | 210 | 108 | 318 | 54 | 264 | |

| Oneri finanziari | 50 | 18 | 68 | 9 (2) | 59 | |

| Risultato ante imposte |

160 | 90 | 250 | 45 | 205 | |

| Imposte | 60 | 20 | 80 | 10 (2) | 70 | |

| Reddito netto capogruppo 20xy |

100 | 70 | 170 | 35 | 135 | |

| Reddito netto capogruppo 20xy |

35 (2) | |||||

1) Storno della partecipazione, del patrimonio netto e applicazione metodo proporzionale

| SP | D | Passività | 620.000 | |

| SP | A | Patrimonio netto allo 01.01.20xy | 300.000 | |

| SP | A | Utile al 31.12.20xy | 35.000 | |

| SP | B.III.1.a | Partecipazioni | 150.000 | |

| SP | B-C | Attività | 805.000 |

2) Applicazione del metodo proporzionale

| CE | A | Ricavi | 219.000 | |

| CE | B.6 | Costi per acquisti | 115.000 | |

| CE | B.9 | Costo del lavoro | 40.000 | |

| CE | B.10 | Ammortamenti | 10.000 | |

| CE CE CE |

C.17 20) 21) |

Oneri finanziari Imposte Reddito netto capogruppo 20xy |

9.000 10.000 35.000 |

Con il metodo proporzionale occorre rilevare gli elementi patrimoniali ed economici della controllata in proporzione al saggio di interessenza. Dopo aver determinato il “Totale aggregato” occorre, pertanto, stornare la quota degli elementi patrimoniali ed economici per il 50% non posseduto da Alfa Spa. Successivamente si apportano le rettifiche rilevate anche applicando il metodo integrale che consentono di eliminare la partecipazione di Alfa Spa e il patrimonio netto di Beta Spa. Utilizzando il metodo proporzionale, il bilancio consolidato non evidenzia la quota di reddito e di patrimonio netto di pertinenza delle minoranze.

25.5. Assestamento delle partecipazioni

25.5.Assestamento delle partecipazioniL’assestamento delle partecipazioni consente di determinare il complesso delle risorse a titolo di capitale di rischio effettivamente investite nel gruppo. Questa operazione è complementare all’aggregazione dei valori poiché si realizza eliminando le partecipazioni possedute dalla capogruppo nelle controllate e la corrispondente frazione di patrimonio netto acquisita.

Tecnicamente questa operazione comporta:

-

l’eliminazione, dal bilancio d’esercizio della capogruppo, del valore delle partecipazioni nelle unità controllate incluse nell’area di consolidamento;

-

l’eliminazione, dal bilancio d’esercizio delle unità controllate incluse nell’area di consolidamento, del valore del patrimonio netto;

-

l’aggregazione per riga, attraverso il metodo di consolidamento adottato (integrale e/o proporzionale), dei valori che emergono, successivamente alle eliminazioni sopra indicate, dal bilancio d’esercizio della capogruppo e dai bilanci delle controllate;

-

l’iscrizione delle differenze di consolidamento che emergono dall’eliminazione dei valori indicati nei punti precedenti;

-

l’iscrizione della quota di patrimonio netto delle unità controllate di pertinenza delle minoranze.

Ogni qual volta non vi è corrispondenza tra il valore della partecipazione e la corrispondente frazione di patrimonio netto, da questa operazione emergono differenze chiamate di consolidamento che devono essere rilevate nel bilancio consolidato in modo differente a seconda del segno, della normativa di riferimento e delle cause economiche da cui emergono.

25.5.1. Normativa nazionale

25.5.1.Normativa nazionaleDifferenze di consolidamento secondo la Teoria della capogruppo

L’eliminazione delle partecipazioni e delle corrispondenti frazioni di patrimonio netto deve avvenire sulla base dei valori contabili riferiti alla data di acquisto o a quella in cui la controllata è inserita per la prima volta nel consolidamento (OIC 17, par. 52).

La differenza che emerge dall’assestamento delle partecipazioni deve essere imputata agli elementi dell’attivo e/o del passivo della controllata, mentre il valore residuo oppure l’intera differenza (nel caso in cui non avvenga alcuna imputazione agli elementi patrimoniali) deve essere trattata in modo differente in ragione del segno (art. 33, c. 2 e 3, D.Lgs. n. 127/1991).

Se emerge una differenza negativa (OIC 17, parr. 57-60) deve essere imputata:

-

ad una voce del patrimonio netto consolidato denominata “riserva di consolidamento”, qualora sia il risultato di un buon affare;

-

ad una voce del passivo denominata “fondo di consolidamento per rischi ed oneri futuri”, nel caso in cui sia dovuta ad una previsione di risultati economici sfavorevoli della partecipata (badwill);

-

sia a “riserva di consolidamento” che a “fondo di consolidamento per rischi ed oneri futuri” se l’entità complessiva dei risultati sfavorevoli attesi è minore della differenza negativa.

Il fondo di consolidamento per rischi ed oneri futuri deve essere utilizzato negli esercizi immediatamente successivi all’acquisizione del controllo per compensare le perdite che verranno conseguite. Tuttavia, se vengono meno le previsioni di perdite future, il fondo di consolidamento per rischi ed oneri futuri deve essere immediatamente accreditato al Conto economico consolidato. L’utilizzo del fondo deve essere iscritto nella voce A.5 “Altri ricavi e proventi” (OIC 17, par. 59).

La differenza positiva deve essere rilevata (OIC 17, parr. 54-56) nella voce dell’attivo denominata “avviamento![]() ” se espressiva del goodwill pagato in sede di acquisizione della partecipazione.

Tuttavia, se il maggior prezzo pagato è una conseguenza della maggiore forza contrattuale o abilità

negoziale del venditore (cattivo affare), ovvero non sia correlabile con l’andamento reddituale della partecipata, la differenza positiva deve essere iscritta a Conto economico come componente negativo di reddito nella voce B.14 “Oneri diversi di gestione”.

” se espressiva del goodwill pagato in sede di acquisizione della partecipazione.

Tuttavia, se il maggior prezzo pagato è una conseguenza della maggiore forza contrattuale o abilità

negoziale del venditore (cattivo affare), ovvero non sia correlabile con l’andamento reddituale della partecipata, la differenza positiva deve essere iscritta a Conto economico come componente negativo di reddito nella voce B.14 “Oneri diversi di gestione”.

In merito al trattamento contabile dell’avviamento la normativa (art. 33, c. 3, del D.Lgs. n. 127/1991 che richiama l’art. 2426 c.c.) prevede che la differenza positiva iscritta come avviamento deve essere ammortizzata nel bilancio consolidato entro un periodo proporzionale alla sua vita utile o, se non determinabile, in 10 anni.

Le rivalutazioni degli elementi dell’attivo devono essere ammortizzate in ragione della vita utile del bene a cui vengono imputate.

Se ad esempio il maggior prezzo pagato trova giustificazione nella rivalutazione delle

immobilizzazioni materiali e nell’iscrizione di un brevetto![]() , non rilevato tra le immateriali, occorrerà in sede di redazione del bilancio consolidato

ammortizzare il maggior valore attribuito ai cespiti e al brevetto. Ovviamente tali

maggiori costi non trovano rappresentazione nel bilancio d’esercizio della controllata.

Ciò comporta la necessità di rilevare nel consolidato anche la correlata fiscalità

differita.

, non rilevato tra le immateriali, occorrerà in sede di redazione del bilancio consolidato

ammortizzare il maggior valore attribuito ai cespiti e al brevetto. Ovviamente tali

maggiori costi non trovano rappresentazione nel bilancio d’esercizio della controllata.

Ciò comporta la necessità di rilevare nel consolidato anche la correlata fiscalità

differita.

Tecnicamente occorre iscrivere, alla data d’acquisto, il fondo imposte differite con riferimento al maggior valore attribuito ai cespiti soggetti ad ammortamento. Inoltre, ogni anno in cui si rileva il maggior ammortamento il redattore ne dovrà stornare le relative imposte differite.

Nella Nota integrativa occorre illustrare adeguatamente le voci che emergono dall’assestamento delle partecipazioni, i criteri impiegati per la loro determinazione e le variazioni significative rispetto al bilancio consolidato dell’esercizio precedente (art. 33, c. 4, D.Lgs. n. 127/1991).

L’aspetto che caratterizza tecnicamente la normativa nazionale e la differenzia dai Principi contabili internazionali riguarda l’impatto sulle minoranze del trattamento contabile delle differenze di consolidamento. Il D.Lgs. n. 127/1991 non specifica come affrontare la problematica che trova tuttavia un approfondimento nel paragrafo 99 dell’OIC 17 (OIC 17, parr. 96-102). Secondo questo approccio, il trattamento contabile delle differenze di consolidamento non deve influenzare gli interessi delle minoranze.

Il patrimonio netto di gruppo di pertinenza delle minoranze di una controllata è determinato dalla seguente formula:

(patrimonio netto contabile della controllata x percentuale posseduta dalle minoranze).

Secondo questo approccio, la distribuzione del valore della partecipazione sulle attività e sulle passività della partecipata ed il trattamento contabile dell’eventuale valore residuo non devono avere alcun effetto sulle quote di pertinenza dei soci di minoranza.

Questo comporta che, la riespressione a valori correnti degli elementi patrimoniali dell’impresa controllata deve avvenire solo per la quota di pertinenza della capogruppo.

Il Legislatore italiano consente di determinare la differenza di consolidamento con riferimento ai valori contabili in essere alla data di primo consolidamento. Tale aspetto, volto a semplificare la redazione del bilancio, pone la necessità di affrontare la problematica inerente il momento in cui calcolare tale valore differenziale.

Analizzare la differenza di consolidamento alla data di acquisto consente di indagare le ragioni per le quali il prezzo d’acquisto della partecipazione differisce dalla corrispondente frazione di patrimonio netto contabile della controllata.

Se invece si effettua il confronto ad una data successiva, la differenza che emerge dipende sia dalla differenza originaria (quella emersa alla data di acquisto) che dalle variazioni (non necessariamente interdipendenti) che la partecipazione ed il patrimonio netto hanno subito nel tempo (intervallo che va dalla data di acquisto a quella in cui avviene il primo consolidamento), con la conseguente maggiore difficoltà nell’interpretarne l’origine durante lo svolgimento della procedura di consolidamento.

Nell’affrontare tale problematica il redattore del bilancio deve attenersi a quanto stabilito dall’OIC che dispone di determinare la differenza di consolidamento confrontando il prezzo sostenuto per acquisire la partecipazione di controllo con la corrispondente frazione di patrimonio netto della controllata riespresso a valori correnti alla data di acquisto.

Solo se non vi sono sufficienti informazioni per determinare la differenza di consolidamento alla data di acquisto, si prevede di calcolare tale valore con riferimento alla data in cui l’impresa è inclusa per la prima volta (OIC 17, par. 52).

L’emersione di valori correnti differenti dai valori contabili per gli elementi patrimoniali,

fa sorgere la necessità di rilevare imposte differite/anticipate da iscrivere coerentemente

a quanto previsto dall’OIC 25 (![]() 16.2.3.).

16.2.3.).

Casi di studio

In data 15/05/20xy, Alfa Spa acquista una partecipazione del 60% nel capitale di Beta Spa ad un prezzo di euro 925.000. Con l’utilizzo del foglio di lavoro, si determina lo Stato patrimoniale consolidato alla data di acquisto adottando la disciplina nazionale e tenendo conto che il maggior prezzo pagato da Alfa Spa per acquisire il 60% del patrimonio di Beta Spa si giustifica con una rivalutazione di euro 489.000 delle immobilizzazioni materiali e, per la parte residuale, come avviamento. Si ipotizzi un carico fiscale medio pari al 27,9% espressivo della somma delle aliquote IRES (24%) e IRAP (3,9%).

| Stato patrimoniale consolidato al 15/05/20xy (valori espressi in migliaia di euro) | ||||||

| Alfa Spa |

Beta Spa |

Totale aggregato |

Rettifiche | SP consolidato |

||

| Dare | Avere | |||||

| Attivo | ||||||

| Immobilizzazioni materiali |

1.000 | 1.200 | 2.200 | 293,40 (1) | 2.493,4 | |

| Avviamento | 233,46 (1) | 233,46 |

||||

| Partecipazioni | 925 | 0 | 925 | 925 (1) | 0 | |

| Totale attivo | 1.925 | 1.200 | 3.125 | 526,86 | 925 | 2.726,86 |

| Passivo e patrimonio netto | ||||||

| Patrimonio netto al 15/05/20xy |

1.200 |

800 |

2.000 |

800 (1) |

1.200 |

|

| Patrimonio netto di terzi |

320 (1) |

320 |

||||

| Totale patrimonio netto di gruppo |

1.200 | 800 | 2.000 | 800 | 320 | 1.520 |

| Passività | 725 | 400 | 1.125 | 1.125 | ||

| Fondo imposte differite |

81,86 (1) | 81,86 | ||||

| Totale passivo e patrimonio netto |

1.925 |

1.200 |

3.125 |

800 |

401,86 | 2.726,86 |

| Totale rettifiche | 1.326,86 | 1.326,86 | ||||

1) Assestamento delle partecipazioni

| SP | A | Patrimonio netto allo 15.05.20xy | 800.000 | |

| SP | B.II | Immobilizzazioni materiali | 293.400 | |

| SP | B.I.5 | Avviamento | 233.459 | |

| SP | B.III.1.a | Partecipazioni | 925.000 | |

| SP | B.2 | Fondo imposte differite | 81.859 | |

| SP | A | Patrimonio netto di terzi | 320.000 |

Alla data di acquisto, il maggior valore pagato da Alfa Spa trova giustificazione nel maggior valore corrente delle immobilizzazioni materiali di Beta Spa, pari ad euro 1.689.000 (1.200.000 + 489.00), e nell’avviamento determinato dalla seguente formula: (925.000 - {800.000 + [489.000 x (1 - 0,279)]} x 60% = 233.459). Le minoranze sono state determinate sulla base del valore contabile del patrimonio netto di Beta Spa: 800.000 x 40% = 320.000. Il bilancio consolidato viene redatto applicando la normativa nazionale; questo comporta l’iscrizione della rivalutazione dell’attivo in proporzione alla frazione di patrimonio netto acquisita da Alfa Spa: (489.000 x 60% = 293.400). Occorre poi iscrivere il relativo Fondo imposte differite pari al 27,9% della rivalutazione di pertinenza della capogruppo (293.400 x 27,9% = 81.859).

In data 11/03/20xy, Alfa Spa acquista una partecipazione del 70% nel capitale di Beta Spa ad un prezzo di euro 335.000. Con l’utilizzo del foglio di lavoro, si redige il bilancio consolidato tenendo conto che, il minor prezzo pagato rispetto al capitale acquisito, si giustifica:

-

1 HP - con una svalutazione delle immobilizzazioni materiali per euro 180.000 e con l’iscrizione di un fondo di consolidamento per rischi ed oneri futuri per il valore residuale;

-

2 HP - come un buon affare.

Prima ipotesi

| Stato patrimoniale consolidato al 11/03/20xy (valori espressi in migliaia di euro) | ||||||

| Alfa Spa |

Beta Spa |

Totale aggregato |

Rettifiche | SP consolidato |

||

| Dare | Avere | |||||

| Attivo | ||||||

| Immobilizzazioni materiali |

2.200 | 1.900 | 4.100 | 126 (1) | 3.974 | |

| Partecipazioni | 335 | 0 | 335 | 335 (1) | 0 | |

| Totale attivo | 2.535 | 1.900 | 4.435 | 461 | 3.974 | |

| Passivo e patrimonio netto | ||||||

| Patrimonio netto al 11/03/20xy |

1.700 | 850 | 2.550 | 850 (1) | 1.700 | |

| Patrimonio netto di terzi |

255 (1) | 255 | ||||

| Totale patrimonio netto di gruppo |

1.700 | 850 | 2.550 | 850 | 255 | 1.955 |

| Passività | 835 | 1.050 | 1.885 | 1.885 | ||

| Fondo per rischi ed oneri futuri | 134 (1) | .134 | ||||

| Totale passivo e patrimonio netto |

2.535 | 1.900 | 4.435 | 850 | 389 | 3.974 |

| Totale rettifiche | 850 | 850 | ||||

1) Assestamento delle partecipazioni

| SP | A | Patrimonio netto al 11.03.20xy | 850.000 | |

| SP | B.II | Immobilizzazioni materiali | 126.000 | |

| SP | B.3 | Fondo di consolidamento per rischi ed oneri futuri | 134.000 | |

| SP | B.III.1.a | Partecipazioni | 335.000 | |

| SP | A | Patrimonio netto di terzi | 255.000 |

Seconda ipotesi

| Stato patrimoniale consolidato al 11/03/20xy (valori espressi in migliaia di euro) | ||||||

| Alfa Spa |

Beta Spa |

Totale aggregato |

Rettifiche | SP consolidato |

||

| Dare | Avere | |||||

| Attivo | ||||||

| Altre attività | 2.200 | 1.900 | 4.100 | 4.100 | ||

| Partecipazioni | 335 | 0 | 335 | 335 (1) | 0 | |

| Totale attivo | 2.535 | 1.900 | 4.435 | 335 | 4.100 | |

| Passivo e patrimonio netto | ||||||

| Patrimonio netto al 11/03/20xy |

1.700 | 850 | 2.550 | 850 (1) | 1.700 | |

| Riserva di consolidamento |

260 (1) | 260 |

||||

| Patrimonio netto di terzi |

255 (1) | 255 | ||||

| Totale patrimonio netto di gruppo |

1.700 | 850 | 2.550 | 850 | 515 | 2.215 |

| Passività | 835 | 1.050 | 1.885 | 1.885 | ||

| Totale passivo e patrimonio netto |

2.535 | 1.900 | 4.435 | 850 | 515 | 4.100 |

| Totale rettifiche | 850 | 850 | ||||

1) Assestamento delle partecipazioni

| SP | A | Patrimonio netto al 11.03.20xy | 850.000 | |

| SP | A.VI | Riserva di consolidamento | 260.000 | |

| SP | B.III.1.a | Partecipazioni | 335.000 | |

| SP | A | Patrimonio netto di terzi | 255.000 |

L’esemplificazione riporta due ipotesi diverse in merito alla causa economica che giustifica la differenza negativa. Nel primo caso questa trova giustificazione nell’andamento particolarmente sfavorevole della controllata; la differenza negativa che emerge dal calcolo seguente (335.000 - [850.000 - 180.000] x 70% = - 134.000) è iscritta nel fondo di consolidamento per rischi ed oneri futuri dopo aver svalutato le immobilizzazioni materiali (180.000 x 70% = 126.000).

Nella seconda ipotesi, invece, la differenza negativa trova giustificazione in un buon affare e pertanto va rilevata interamente (335.000 - (850.000 x 70%) = - 260.000) nella riserva di consolidamento.

25.5.2. Principi contabili internazionali

25.5.2.Principi contabili internazionaliDifferenze di consolidamento secondo la Teoria estesa e la Teoria dell’entità

I Principi contabili internazionali affrontano l’assestamento delle partecipazioni prevedendo due tecniche contabili che si differenziano per la modalità di determinazione del valore dell’avviamento ed il patrimonio netto di gruppo di pertinenza delle minoranze (IFRS 3).

Pertanto, secondo i Principi contabili internazionali l’assestamento delle partecipazioni si realizza applicando alternativamente uno dei due seguenti criteri di valutazione:

-

determinazione dell’avviamento complessivo (Full goodwill);

-

calcolo dell’avviamento di pertinenza della capogruppo solo se non sussistono sufficienti informazioni per applicare il criterio precedente (IFRS 3).

Applicando il primo criterio l’avviamento è determinato confrontando la sommatoria tra il prezzo pagato dalla capogruppo e il fair value della partecipazione di minoranza con il patrimonio netto della controllata riespresso al fair value alla data di acquisto (determinato come somma algebrica delle attività e delle passività identificabili e valutate al fair value a tale data).

Al fine dell’applicazione di tale metodologia, pertanto, il redattore del bilancio consolidato deve determinare il fair value della partecipazione di minoranza, sommarlo al prezzo sostenuto dalla capogruppo per acquisire il controllo e confrontare tale sommatoria con il patrimonio netto al fair value della partecipata determinato alla data di acquisto.

Si precisa che il valore della partecipazione di minoranza deve essere determinato o sulla base dei prezzi di un mercato attivo oppure, nel caso in cui tale mercato non sia disponibile, applicando altre appropriate tecniche di valutazione (IFRS 3, parr. B44-B45).

Con il criterio alternativo, invece, l’assestamento delle partecipazioni deve avvenire attraverso il confronto (sulla base dei valori esistenti alla data di acquisto) tra il prezzo sostenuto per acquisire la partecipazione e la corrispondente frazione di patrimonio netto della controllata riespresso al fair value.

L’eventuale eccedenza del costo di acquisto rispetto la corrispondente frazione del patrimonio netto della partecipata rappresenta l’avviamento acquisito dalla capogruppo da rilevare nello Stato patrimoniale consolidato.

Indipendentemente dal criterio adottato, l’avviamento che emerge non deve essere ammortizzato in relazione alla sua vita utile, ma sottoposto a verifica periodica mediante la procedura di impairment test prevista dallo IAS 36.

La verifica deve essere effettuata con cadenza annuale oppure più frequentemente se specifici eventi o modificate circostanze indicano la possibile perdita di valore.

La svalutazione emersa dalla procedura di impairment deve essere iscritta nel Conto economico consolidato; non è consentito il ripristino di valore al fine di evitare la rilevazione dell’avviamento generato internamente (OIC 36, parr. 124-125).

Se tuttavia emerge una differenza negativa, si:

-

riprocede all’identificazione ed alla valutazione delle attività e passività della controllata e si ridetermina il costo d’acquisto;

-

solo nel caso in cui la differenza negativa sussista ancora, la si imputa al Conto economico consolidato quale componente positivo di reddito, poiché può dipendere: da errori nella determinazione del costo dell’aggregazione o del fair value degli elementi patrimoniali acquisiti; dalla misurazione di alcune attività a un valore diverso dal loro fair value; da una transazione particolarmente favorevole (IFRS 3).

Le particolari modalità di determinazione della differenza di consolidamento portano alla definizione di un valore del patrimonio netto di pertinenza delle minoranze diverso rispetto a quanto avviene applicando la normativa nazionale.

Se si utilizza la seconda modalità per effettuare l’assestamento delle partecipazioni e pertanto si determina l’avviamento di pertinenza della capogruppo, le minoranze sono espresse al fair value. In particolare, il patrimonio netto di gruppo di pertinenza delle minoranze viene calcolato come frazione del patrimonio netto di gruppo espresso al fair value.

Il patrimonio netto di gruppo di pertinenza delle minoranze di una controllata è determinato applicando la seguente formula:

(patrimonio netto al fair value della controllata x percentuale posseduta dalle minoranze).

Il calcolo dell’avviamento complessivo sulla base della prima alternativa prevista dall’IFRS 3, comporta invece l’attribuzione dell’avviamento anche alle minoranze. In questo caso, il patrimonio netto di gruppo di pertinenza delle minoranze è pari al valore economico della partecipazione di minoranza.

Il patrimonio netto di gruppo di pertinenza delle minoranze di una controllata può essere determinato applicando la seguente formula:

(patrimonio netto al fair value della controllata x percentuale posseduta dalle minoranze) + avviamento di pertinenza delle minoranze.

Anche applicando i Principi contabili internazionali, la rilevazione di un fair value differente dal valore contabile degli elementi patrimoniali rende necessaria la rilevazione di imposte differite/anticipate da iscrivere in bilancio a norma dello IAS 12.

I Principi contabili internazionali richiedono informazioni più dettagliate sulle aggregazioni aziendali e sulla procedura di impairment test rispetto alla normativa nazionale. Nelle note occorre dettagliare l’acquisto del controllo delle imprese, al fine di fornire informazioni tali da consentire agli utilizzatori del bilancio di valutare la natura e gli effetti economico-finanziari delle operazioni realizzate sia nel corso dell’esercizio che dopo la data di riferimento del bilancio (IFRS 3, Appendice B e parr. B64-B67).

Casi di studio

In data 01/01/20xy, Alfa Spa acquista il 70% di Beta Spa al prezzo di euro 6.700.000.

Alla data di acquisto Beta Spa presenta i seguenti valori patrimoniali.

| Valori in migliaia di euro | Beta Spa | ||

| Fair value | Valore contabile | Vita utile | |

| Brevetti | 1.100 | 750 | 5 anni |

| Fabbricati | 3.100 | 2.900 | 20 anni |

| Impianti | 4.000 | 3.700 | 10 anni |

| Macchinari | 2.100 | 1.900 | 10 anni |

| Capitale sociale all’1/1/20xy | 6.550 | 5.500 | |

Con il foglio di lavoro si redige il bilancio consolidato (si ipotizzi un carico fiscale medio del 27,9%) al 31 dicembre 20xy, applicando i Principi contabili internazionali nelle due seguenti ipotesi:

-

1 HP - alla data di acquisto non è stato possibile stimare il fair value della partecipazione delle minoranze;

-

2 HP - alla data di acquisto è stato stimato il fair value della partecipazione delle minoranze in euro 2.800.000.

Prima ipotesi

| Bilancio consolidato al 31/12/20xy (valori in migliaia di euro) | ||||||

| Stato patrimoniale |

Alfa Spa |

Beta Spa |

Totale aggregato |

Rettifiche | SP consolidato |

|

| Dare | Avere | |||||

| Attivo | ||||||

| Avviamento | 2.320,07 (1) | 2.320,07 | ||||

| Brevetti | 1.200 | 750 | 1.950 | 350 (1) | 70 (2) | 2.230 |

| Fabbricati | 3.000 | 2.900 | 5.900 | 200 (1) | 10 (3) | 6.090 |

| Impianti | 3.500 | 3.700 | 7.200 | 300 (1) | 30 (3) | 7.470 |

| Macchinari | 2.900 | 1.900 | 4.800 | 200 (1) | 20 (3) | 4.980 |

| Partecipazioni | 6.700 | 0 | 6.700 | 6.700 (1) | 0 | |

| Rimanenze | 850 | 400 | 1.250 | 1.250 | ||

| Crediti commerciali | 1.100 | 600 | 1.700 | 1.700 | ||

| Cassa e Banca | 1.000 | 100 | 1.100 | 1.100 | ||

| Totale attivo | 20.250 | 10.350 | 30.600 | 3.370,07 | 6.830 | 27.140,07 |

| Passivo e patrimonio netto | ||||||

| Capitale sociale al 1/1/20xy |

12.900 | 5.500 | 18.400 | 5.500 (1) | 12.900 | |

| Utile d’esercizio 20xy | 1.025 | 1.340 | 2.365 | 467,61 (6) | 1.897,39 | |

| Capitale sociale di terzi all’1/1/20xy |

1.877,12 (1) | 1.877,12 | ||||

| Utile d’esercizio di terzi 20xy |

28,12 (5) | 402 (4) | 373,88 | |||

| Totale patrimonio netto di gruppo |

13.925 | 6.840 | 20.765 | 5.995,73 | 2.279,12 | 17.048,39 |

| Debiti VS Banche | 4.200 | 2.160 | 6.360 | 6.360 |

||

| Debiti VS fornitori | 1.250 | 800 | 2.050 | 2.050 | ||

| Debiti tributari | 875 | 550 | 1.425 | 1.425 | ||

| Fondo imposte differite |

16,74 (3) + 19,53 (2) | 292,95 (1) | 256,68 | |||

| Totale passivo e patrimonio netto |

20.250 | 10.350 | 30.600 | 6.032 | 2.572,07 | 27.140,07 |

| Totale rettifiche | 9.402,07 | 9.402,07 | ||||

| Bilancio consolidato al 31/12/20xy (valori in migliaia di euro) | ||||||

| Conto economico |

Alfa Spa |

Beta Spa |

Totale aggregato |

Rettifiche | CE consolidato |

|

| Dare | Avere | |||||

| Ricavi da vendite | 14.670 | 10.540 | 25.210 | 25.210 | ||

| Costi per acquisti | 7.150 | 5.020 | 12.170 | 12.170 | ||

| Costo del lavoro | 3.670 | 2.300 | 5.970 | 5.970 | ||

| Ammortamento immobilizzazioni immateriali |

150 | 100 | 250 | 70 (2) | 320 | |

| Ammortamento immobilizzazioni materiali |

1.300 | 900 | 2.200 | 60 (3) | 2.260 | |

| Risultato operativo | 2.400 | 2.220 | 4.620 | 130 | 4.490 | |

| Oneri finanziari | 750 | 180 | 930 | 930 | ||

| Risultato ante imposte |

1.650 | 2.040 | 3.690 | 130 | 3.560 | |

| Imposte | 625 | 700 | 1.325 | 16,74 (3) + 19,53 (2) | 1.288,73 | |

| Reddito netto di gruppo 20xy |

1.025 | 1.340 | 2.365 | 93,73 | 2.271,27 | |

| Reddito netto di terzi 20xy | 402 (4) | 28,12 (5) | 373,88 | |||

| Reddito netto capogruppo 20xy |

1.025 | 1.340 | 2.365 | 467,61 | 1.897,39 | |

| Reddito netto capogruppo 20xy |

467,61 (6) | |||||

1) Assestamento delle partecipazioni

| SP | A | Capitale sociale allo 01.01.20xy | 5.500.000 | |

| SP | B.II.1 | Fabbricati | 200.000 | |

| SP | B.II.2 | Impianti | 300.000 | |

| SP | B.II.2 | Macchinari | 200.000 | |

| SP | B.I.3 | Brevetti | 350.000 | |

| SP | B.I.5 | Avviamento | 2.320.065 | |

| SP | B.2 | Fondo imposte differite | 292.950 | |

| SP | B.III.1.a | Partecipazioni | 6.700.000 | |

| SP | A | Capitale sociale di terzi al 01.01.20xy | 1.877.115 |

2) Iscrizione dell’ammortamento sul maggior valore delle immobilizzazioni immateriali

| CE | B.10 | Ammortamento imm. immateriali | 70.000 | |

| SP | B.2 | Fondo imposte differite | 19.530 | |

| SP | B.I.3 | Brevetti | 70.000 | |

| CE | 20) | Imposte | 19.530 |