11.1. Definizione e classificazione in bilancio - 11.1.1. Aspetti generali - 11.1.2. Classificazione - 11.2. Iscrizione in bilancio - 11.2.1. Contenuto delle voci - 11.2.2. Iscrizione e contabilizzazione - 11.3. Valutazione - 11.3.1. Criterio del costo ammortizzato - 11.3.2. Costo ammortizzato in assenza di attualizzazione - 11.3.3. Costo ammortizzato in presenza di attualizzazione - 11.4. Debiti verso banche - 11.4.1. Aperture di credito in c/c - 11.4.2. Anticipazioni bancarie - 11.4.3. Anticipi su fatture e ricevute bancarie - 11.4.4. Factoring - 11.4.5. Mutui - 11.4.6. Riporto - 11.4.7. Finanziamenti garantiti a seguito dell’emergenza sanitaria Covid - 11.5. Debiti verso altri finanziatori - 11.5.1. Polizze di credito commerciale - 11.5.2. Debiti verso l’acquirente con l’obbligo di retrocessione a termine - 11.5.3. Finanziamenti ricevuti da chi esercita attività di direzione e di coordinamento - 11.5.4. Debiti verso i soci - 11.5.5. Debiti verso controllate, collegate e controllanti - 11.6. Ristrutturazione dei debiti - 11.6.1. Oneri di ristrutturazione - 11.6.2. Trattamento contabile in presenza del costo ammortizzato - 11.6.3. Trattamento contabile in assenza del costo ammortizzato - 11.6.4. Altre modalità di ristrutturazione del debito - 11.7. Informazioni in Nota integrativa

11.1. Definizione e classificazione in bilancio

11.1.Definizione e classificazione in bilancio11.1.1. Aspetti generali

11.1.1.Aspetti generaliI debiti![]() sono passività di natura determinata ed esistenza certa, che rappresentano obbligazioni a pagare ammontari fissi o determinabili di disponibilità liquide

sono passività di natura determinata ed esistenza certa, che rappresentano obbligazioni a pagare ammontari fissi o determinabili di disponibilità liquide![]() , o di beni/servizi aventi un valore equivalente, di solito ad una data stabilita

(OIC 19, par. 4). Questo implica una necessaria distinzione tra debiti e i fondi rischi e oneri in quanto questi ultimi sono accantonamenti destinati a coprire passività aventi natura

determinata (

, o di beni/servizi aventi un valore equivalente, di solito ad una data stabilita

(OIC 19, par. 4). Questo implica una necessaria distinzione tra debiti e i fondi rischi e oneri in quanto questi ultimi sono accantonamenti destinati a coprire passività aventi natura

determinata (![]() 10.), esistenza certa o probabile e ammontare o data di sopravvenienza indeterminati

alla chiusura dell’esercizio.

10.), esistenza certa o probabile e ammontare o data di sopravvenienza indeterminati

alla chiusura dell’esercizio.

I debiti verso banche e altri finanziatori sono debiti finanziari che si distinguono dai debiti commerciali (![]() 12.), poiché quest’ultimi sorgono da transazioni aventi per oggetto beni e servizi, mentre i debiti finanziari sono

associati a transazioni il cui oggetto è il denaro stesso.

12.), poiché quest’ultimi sorgono da transazioni aventi per oggetto beni e servizi, mentre i debiti finanziari sono

associati a transazioni il cui oggetto è il denaro stesso.

Attraverso i debiti finanziari l’azienda contribuisce più direttamente alla copertura del fabbisogno finanziario necessario per la gestione dell’azienda.

Sebbene le modalità e le tecniche di finanziamento possano essere molteplici, i debiti finanziari presentano sempre un medesimo ciclo vitale distinto in tre fasi:

-

acquisizione del finanziamento;

-

corresponsione della remunerazione spettante al finanziatore;

-

restituzione dei mezzi finanziari.

La prima fase determina un flusso monetario in entrata, mentre le ultime due determinano flussi monetari in uscita. Il flusso monetario legato alla restituzione dei mezzi finanziari, generalmente, anche se non sempre, si realizza al termine della durata del debito; invece, il flusso monetario in uscita associato alla remunerazione del debito, generalmente in forma di interessi, dipende dalla modalità tecnica del finanziamento che può prevedere una corresponsione: anticipata, sistematicamente lungo la durata del debito, o in via posticipata.

I debiti verso banche ricomprendono tutti quei debiti il cui soggetto creditore è un istituto di credito, mentre i debiti verso altri finanziatori ricomprendono tutti i debiti nei confronti di terzi creditori non riconducibili a istituti di credito ordinari o speciali.

11.1.2. Classificazione

11.1.2.ClassificazioneSono rilevanti 3 criteri: l’origine (che distingue i debiti in finanziari, commerciali e diversi); la natura del creditore (che si basa sull’identità del soggetto che conferisce all’azienda mezzi finanziari); la scadenza.

Per i debiti finanziari risulta poi particolarmente rilevante anche la presenza del vincolo della garanzia, distinguendo i debiti senza garanzia e debiti assistiti da garanzie (reali o personali di terzi). Questi ultimi debiti devono essere indicati separatamente, con specifica indicazione della garanzia in Nota integrativa. La presenza di garanzie a copertura dei debiti, infatti, è un aspetto rilevante da comunicare, in quanto riducono la garanzia patrimoniale dei creditori non assistiti da garanzie reali, quali ipoteca, pegno, privilegi speciali.

Ai fini della classificazione in bilancio, i debiti sono classificati nella voce D in funzione della natura dei creditori (art. 2424 c.c.):

-

obbligazioni;

-

obbligazioni convertibili;

-

debiti verso soci per finanziamenti;

-

debiti verso banche;

-

debiti verso altri finanziatori;

-

acconti

;

; -

debiti verso fornitori;

-

debiti rappresentati da titoli di credito;

-

debiti verso imprese controllate;

-

debiti verso imprese collegate;

-

debiti verso controllanti;

11-bis. debiti verso imprese sottoposte al controllo delle controllanti;

-

debiti tributari;

-

debiti verso istituti di previdenza e di sicurezza sociale;

-

altri debiti.

I debiti finanziari, esclusi quelli che si concretizzano in prestiti obbligazionari caratterizzati dalle peculiarità tecniche di tali titoli di debito, si riscontrano prevalentemente nella voce D.4 “Debiti verso banche”, nella voce D.5 “Debiti verso altri finanziatori”, nonché nella voce D.3 “Debiti verso soci per finanziamenti” e nella voce D.8 “Debiti rappresentati da titoli di credito”, in riferimento alle cambiali di natura finanziaria.

A questi devono aggiungersi i finanziamenti reperiti nell’ambito del gruppo di appartenenza, spesso a condizioni più vantaggiose, che devono essere classificati, sempre in funzione della natura del creditore, nelle voci D.9 “Debiti verso imprese controllate”, D.10 “Debiti verso imprese collegate”, D.11 “Debiti verso controllanti”, D.11-bis “Debiti verso imprese sottoposte al controllo delle controllanti” (quest’ultima voce rappresenta una novità introdotta dal D.Lgs. n. 139/2015).

La classificazione dei debiti tra le varie voci di debito è effettuata sulla base della natura (o dell’origine) degli stessi rispetto alla gestione ordinaria a prescindere dal periodo di tempo entro cui le passività devono essere estinte (OIC 19, par. 21A). Ne deriva che un debito a breve termine derivante dall’acquisizione di beni e servizi deve continuare ad essere classificato come commerciale anche a seguito di una rinegoziazione dei termini di pagamento che lo trasforma in debito di lungo termine.

La durata del finanziamento assume rilevanza ai fini della valutazione della situazione finanziaria dell’azienda e del conseguente equilibrio finanziario. In base a questo criterio le operazioni finanziarie si distinguono in:

-

operazioni a breve termine, se la loro durata è inferiore all’anno;

-

operazioni a medio termine, se la loro durata è superiore all’anno, ma minore di 5 anni;

-

operazioni a lungo termine, se la loro durata è superiore a 5 anni.

Per offrire tali informazioni al mercato, l’art. 2424 c.c. richiede l’esposizione separata dei debiti esigibili a breve scadenza rispetto a quelli a media o lunga scadenza.

La separazione è effettuata sulla base del periodo amministrativo annuale e, pertanto, determina la seguente distinzione:

-

debiti a breve termine, con esigibilità prevista entro 12 mesi;

-

debiti a medio-lungo termine, con esigibilità prevista oltre i 12 mesi.

Tale indicazione viene generalmente fornita nello schema di bilancio distinguendo per ogni voce dell’aggregato D del passivo due colonne separate in cui si rilevano i debiti con scadenza entro e oltre l’esercizio.

Al fine poi di evidenziare la distinzione tra i debiti a medio e lungo termine in Nota integrativa deve essere fornita adeguata informazione dei debiti con scadenza superiore ai 5 anni (art. 2427, n. 6, c.c.).

La scadenza di un debito deve essere determinata in base ai termini di fatto del pagamento, qualora questi contrastino con i presupposti contrattuali o giuridici. Infatti, nel rispetto del principio della prevalenza della sostanza sulla forma, l’indicazione degli importi esigibili entro e oltre l’esercizio è effettuata con riferimento alla loro scadenza contrattuale o legale, tenendo conto anche di fatti ed eventi previsti nel contratto che possono determinare una modifica della scadenza originaria, avvenuti entro la data di riferimento del bilancio (OIC 19, par. 23).

Trasformazione di un debito a lungo termine in un debito di breve termine

Nel caso in cui la società violi una clausola contrattuale prevista per un debito a lungo termine entro la data di riferimento del bilancio, con la conseguenza che il debito diventa immediatamente esigibile, essa classifica il debito come esigibile entro l’esercizio, a meno che tra la data di chiusura dell’esercizio e prima della data di formazione del bilancio, non intervengano nuovi accordi contrattuali che legittimano la classificazione come debiti a lungo termine. Se rilevante, tale evento è illustrato nella Nota integrativa (OIC 29) per i fatti intervenuti dopo la chiusura dell’esercizio.

Trasformazione di un debito a breve termine in un debito a lungo termine

Parimenti, se in riferimento ad un prestito a breve si conclude la sostituzione con un prestito a lungo termine tra la data di riferimento del bilancio e la data di formazione dello stesso, il debito continua a essere classificato come esigibile entro l’esercizio successivo. Se rilevante, tale evento è illustrato nella Nota integrativa (OIC 29) per i fatti intervenuti dopo la chiusura dell’esercizio (OIC 19, par. 24).

In questa fattispecie, l’OIC 19 (par. 74) contempla il caso particolare di prefinanziamento subordinato alla concessione di un mutuo. Il prestito a breve ottenuto mediante apertura di credito è classificato come importo esigibile oltre l’esercizio successivo se vi è la ragionevole certezza che il mutuo sarà ottenuto. A questo si aggiunge la condizione che tale prefinanziamento sarà rimborsato alla banca che lo ha concesso, una volta erogato il mutuo da parte dell’Istituto finanziatore, a seguito dell’espletamento delle formalità successive alla stipulazione del contratto (quali l’iscrizione di ipoteche e pegni, stipula di polizze di assicurazione, ecc.).

11.2. Iscrizione in bilancio

11.2.Iscrizione in bilancio11.2.1. Contenuto delle voci

11.2.1.Contenuto delle vociDebiti verso banche

I mezzi monetari possono essere reperiti dall’impresa rivolgendosi a diversi soggetti finanziatori ma un interlocutore privilegiato è rappresentato dagli istituti di credito, che per sua natura raccoglie risparmi dai privati per convogliarli alle imprese che ne fanno richiesta.

Per tale ragione nel passivo del bilancio è dedicata una specifica voce ai debiti

verso banche, includendo le variegate e composite forme tecniche che i debiti possono

assumere nei confronti di tali soggetti. In particolare nella voce D.4 “Debiti verso banche”![]() sono ricompresi: scoperti di conto corrente, anticipazioni a scadenza fissa, anticipi su fatture o ricevute bancarie, i finanziamenti a diverso titolo quali mutui, riporti passivi, ecc. (OIC 19, par. 27).

sono ricompresi: scoperti di conto corrente, anticipazioni a scadenza fissa, anticipi su fatture o ricevute bancarie, i finanziamenti a diverso titolo quali mutui, riporti passivi, ecc. (OIC 19, par. 27).

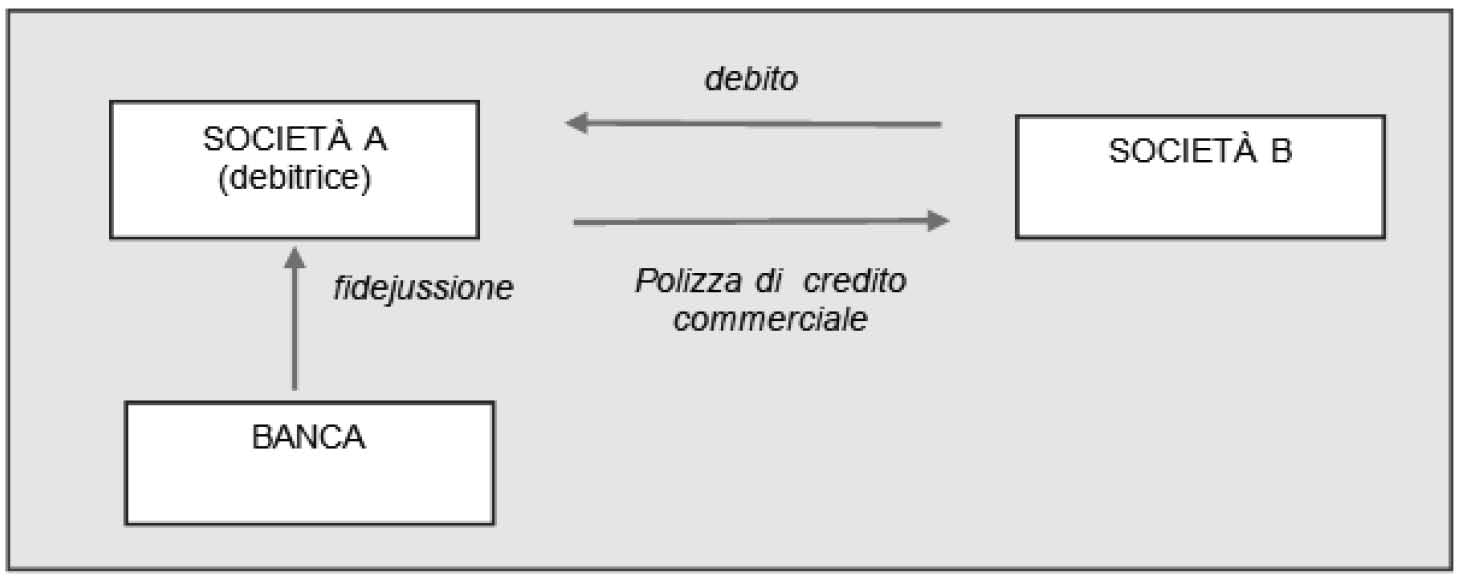

Debiti verso altri finanziatori

Oltre alle banche le imprese potrebbero reperire i mezzi finanziari anche da altri

soggetti di natura residuale, in quanto diversi anche dagli obbligazionisti, soci,

imprese controllate, collegate, controllanti e imprese soggette a comune controllo.

Pertanto, a titolo esemplificativo, nella voce D.5 “Debiti verso altri finanziatori”![]() sono ricompresi: i prestiti da terzi (non banche) fruttiferi ed infruttiferi; i prestiti da società finanziarie (ad esempio società di factoring); le polizze di credito commerciale (commercial papers) (OIC 19, par. 28).

sono ricompresi: i prestiti da terzi (non banche) fruttiferi ed infruttiferi; i prestiti da società finanziarie (ad esempio società di factoring); le polizze di credito commerciale (commercial papers) (OIC 19, par. 28).

Debiti verso soci

Ulteriori finanziamenti possono poi essere reperiti da soggetti che hanno interessi

più rilevanti nella gestione dell’azienda, quali soggetti che esercitano sulla società

stessa attività di direzione e coordinamento (inclusi nella voce D.5) o nei confronti dei soci, quali apportatori di società di rischio che possono erogare alla società anche mezzi

finanziari a titolo di capitale di debito, con il vincolo cioè della restituzione (![]() 11.5.4.).

11.5.4.).

Per la specificità di tali soggetti e la conseguente possibilità di trasformare il

finanziamento concesso in apporto, con la preventiva rinuncia dei soci al diritto

di restituzione, tali finanziamenti devono essere inclusi nella specifica voce di bilancio D.3 “Debiti verso soci per finanziamenti”![]() . Non è rilevante ai fini della classificazione dei finanziamenti dai soci la natura

fruttifera o meno di tali debiti, né l’eventualità che i versamenti vengano effettuati

da tutti i soci in misura proporzionale alle quote di partecipazione.

. Non è rilevante ai fini della classificazione dei finanziamenti dai soci la natura

fruttifera o meno di tali debiti, né l’eventualità che i versamenti vengano effettuati

da tutti i soci in misura proporzionale alle quote di partecipazione.

L’elemento discriminante per considerare il debito un finanziamento e non un contributo va individuato esclusivamente nel diritto dei soci previsto contrattualmente alla restituzione delle somme versate (indipendentemente dalle possibilità di rinnovo dello stesso finanziamento) (OIC 19, par. 26).

Nella voce D.3 devono essere inclusi anche i finanziamenti effettuati da un socio che è anche una società controllante, a evidenziare che a differenza dei debiti commerciali nei confronti della controllante

(![]() 12.6.2.) che devono essere iscritti nella voce D.11 “Debiti verso controllanti”, per i debiti

finanziari deve prevalere la natura del creditore come “socio”.

12.6.2.) che devono essere iscritti nella voce D.11 “Debiti verso controllanti”, per i debiti

finanziari deve prevalere la natura del creditore come “socio”.

11.2.2. Iscrizione e contabilizzazione

11.2.2.Iscrizione e contabilizzazioneMomento di iscrizione

I debiti sorgono nel momento in cui nasce l’obbligazione e si estinguono (o si riducono) al momento in cui si dispone il rimborso (anche parziale).

I debiti di finanziamento e quelli che si originano per ragioni diverse dallo scambio di beni e servizi sono iscrivibili in bilancio quando sorge l’obbligazione della società al pagamento verso la controparte, da individuarsi sulla base delle norme legali e contrattuali.

L’iscrizione di un debito di finanziamento avviene all’erogazione del finanziamento (OIC 19, par. 40), i prestiti obbligazionari sono rilevati al momento della loro sottoscrizione.

Nel caso di debiti soggetti ad una condizione sospensiva, essi sono indicati in bilancio all’avverarsi di tale condizione; fino a quando la condizione non si sia avverata essi sono iscritti tra i fondi rischi se ricorrono le condizioni per la loro rilevazione (OIC 19, par. 78).

Contabilizzazione

I debiti verso banche e altri finanziatori sono valori numerari certi o assimilati e devono essere contabilizzati al valore del capitale residuo a debito. A tal fine i valori dei mutui devono risultare documentati dal piano di ammortamento.

Considerate le svariate forme tecniche in cui possono concretizzarsi i finanziamenti dalle banche, tali finanziamenti in contabilità devono essere iscritti in specifici conti a seconda della loro natura. Pertanto, nel piano dei conti possiamo trovare: debiti c/mutui garantiti; debiti c/mutui ipotecari; debiti per anticipazioni; banca c/c; banca c/ricevute bancarie all’incasso; ecc.

La contabilizzazione dei debiti di finanziamento non si esaurisce nella loro iscrizione e successivo rimborso (totale o parziale), ma anche nella contabilizzazione degli interessi che gravano in forme diverse sugli stessi finanziamenti. In riferimento agli interessi passivi, infatti, può succedere che non si abbia coincidenza tra manifestazione finanziaria e competenza economica, ciò può essere risolto in parte attraverso l’uso del costo ammortizzato che consente di ammortizzare l’eventuale differenza tra valore iniziale e valore a scadenza oppure attraverso l’uso delle voci ratei o risconti al fine di imputare la quota di competenza dell’esercizio o per stornare la quota di competenza di esercizi futuri.

Divieto di compensazione

I debiti non possono essere compensati (divieto di compensazione tra partite, art. 2423-ter c.c., OIC 19, par. 36). Pertanto, i debiti verso propri debitori devono essere classificati tra le passività di bilancio a meno che non vi sia l’effettiva possibilità di compensazione dal punto di vista legale.

La compensazione “si verifica solo tra due debiti che hanno per oggetto una somma di danaro o una quantità di cose fungibili dello stesso genere e che sono egualmente liquidi ed esigibili” (art. 1243 c.c.). Al riguardo è opportuno evidenziare anche la fattispecie contemplata dall’art. 1253 c.c.: quando le qualità di creditore e debitore si riuniscono nella stessa persona, l’obbligazione si estingue (e i terzi che hanno prestato garanzia per il debitore sono liberati).

Non è ammessa neppure la compensazione dei conti bancari attivi con quelli passivi anche se i conti presentano la stessa natura e sono intrattenuti presso la stessa banca, poiché tale prassi comporterebbe la compensazione di una attività con una passività, derivanti, fra l’altro, da posizioni di debito e di credito a tassi di solito non equivalente (OIC 14, par. 18).

11.3. Valutazione

11.3.Valutazione11.3.1. Criterio del costo ammortizzato

11.3.1.Criterio del costo ammortizzatoI debiti iscritti in bilancio nelle voci da D.1 a D.14 vanno valutati, come regola generale, al costo ammortizzato. Il Codice civile prevede l’utilizzo del costo ammortizzato per le società che redigono il bilancio “ordinario”, mentre sono previste deroghe, consentendo la valutazione al valore nominale, per i bilanci in forma abbreviata (art. 2435-bis c.c.) e per i bilanci delle micro-imprese (art. 2435-bis). Infatti, i debiti “sono rilevati in bilancio secondo il criterio del costo ammortizzato, tenendo conto del fattore temporale (art. 2426, c. 1, n. 8, c.c.)”. Tale disposizione vale sia per i debiti finanziari sia per i debiti commerciali.

La valutazione al costo ammortizzato è stata mutuata dal legislatore dai Principi contabili internazionali, che hanno introdotto il concetto di valutazione del debito, che non necessariamente coincide con il valore nominale dello stesso. Dallo IAS 39 si evince che il costo ammortizzato di un debito è il valore a cui la passività finanziaria è stata valutata al momento della rilevazione iniziale:

-

al netto dei rimborsi di capitale;

-

aumentato o diminuito dell’ammortamento cumulato utilizzando il criterio dell’interesse effettivo su qualsiasi differenza tra il valore iniziale e quello a scadenza;

-

dedotta qualsiasi riduzione (operata direttamente o attraverso l’uso di un accantonamento) a seguito di una riduzione di valore o di irrecuperabilità (OIC 19, par. 17).

Quindi quando un debito è rilevato per la prima volta, il valore di iscrizione iniziale è rappresentato dal valore nominale del debito, al netto dei costi di transazione e di tutti i premi, gli sconti, gli abbuoni direttamente derivanti dalla transazione che ha generato il debito. I costi di transazione sono da considerarsi le spese di istruttoria, gli oneri di perizia del valore dell’immobile e altri costi accessori per l’ottenimento di finanziamenti e mutui ipotecari, le eventuali commissioni attive e passive iniziali e ogni altra differenza tra valore iniziale e valore nominale a scadenza. Essi sono inclusi nel calcolo del costo ammortizzato, utilizzando il criterio dell’interesse effettivo, che implica che essi siano ammortizzati lungo la durata attesa del debito. In particolare, gli oneri e ogni altra differenza tra valore iniziale e valore nominale a scadenza sono attribuiti per competenza lungo la durata del debito come interessi passivi, che fanno aumentare il valore del debito in ragione del tasso di interesse effettivo, definito come il tasso che attualizza esattamente i pagamenti o gli incassi futuri stimati lungo la vita attesa dello strumento finanziario. In questo modo gli oneri finanziari che gravano sul debito vengono ripartiti nella sostanza in base al tasso di interesse effettivo e non più in base al tasso di interesse nominale.

Attraverso l’utilizzo del tasso di interesse effettivo che viene capitalizzato sul valore iniziale del debito è possibile progressivamente allineare il valore iniziale della passività al suo valore di rimborso. Il tasso di interesse effettivo determinato in sede di rilevazione iniziale non è successivamente ricalcolato ed è applicato fino all’estinzione del debito (salvo il caso in cui il tasso nominale sia variabile e parametrato al mercato).

Infatti il tasso di interesse effettivo (coincidente con il Tasso Interno di Rendimento, TIR) rappresenta “il tasso che attualizza esattamente i pagamenti o gli incassi futuri stimati lungo la vita attesa dello strumento finanziario o, ove opportuno, un periodo più breve al valore contabile netto dell’attività o passività finanziaria” (OIC 19, par. 19).

Esso, quindi, consente di ripartire lungo tutta la durata del debito ogni differenza tra il valore iniziale (dato dal valore nominale meno costi di transazione e altre differenze iniziali) e il valore di rimborso, incrementando il debito, per ogni anno di durata dello stesso, del tasso interno di rendimento capitalizzato:

Anno 1: Valore iniziale x TIR = Valore ammortizzato dell’anno 1;

Anno n: Valore ammortizzato dell’anno n x TIR= Valore ammortizzato dell’anno n.

Pertanto, se al momento della prima iscrizione in bilancio, i debiti sono iscritti al relativo valore nominale al netto di tutti gli oneri legati alla transazione, alla chiusura dell’esercizio, il valore dei debiti valutati al costo ammortizzato è pari al valore attuale dei flussi finanziari futuri al tasso di interesse effettivo.

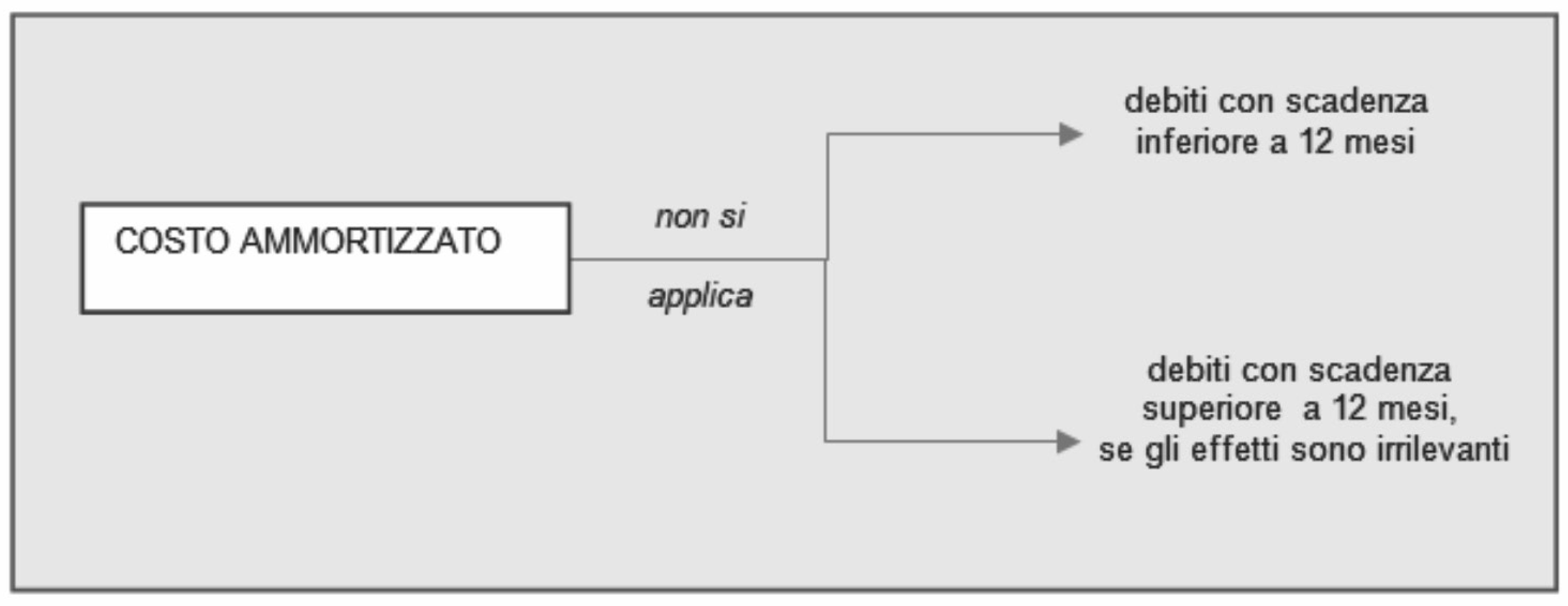

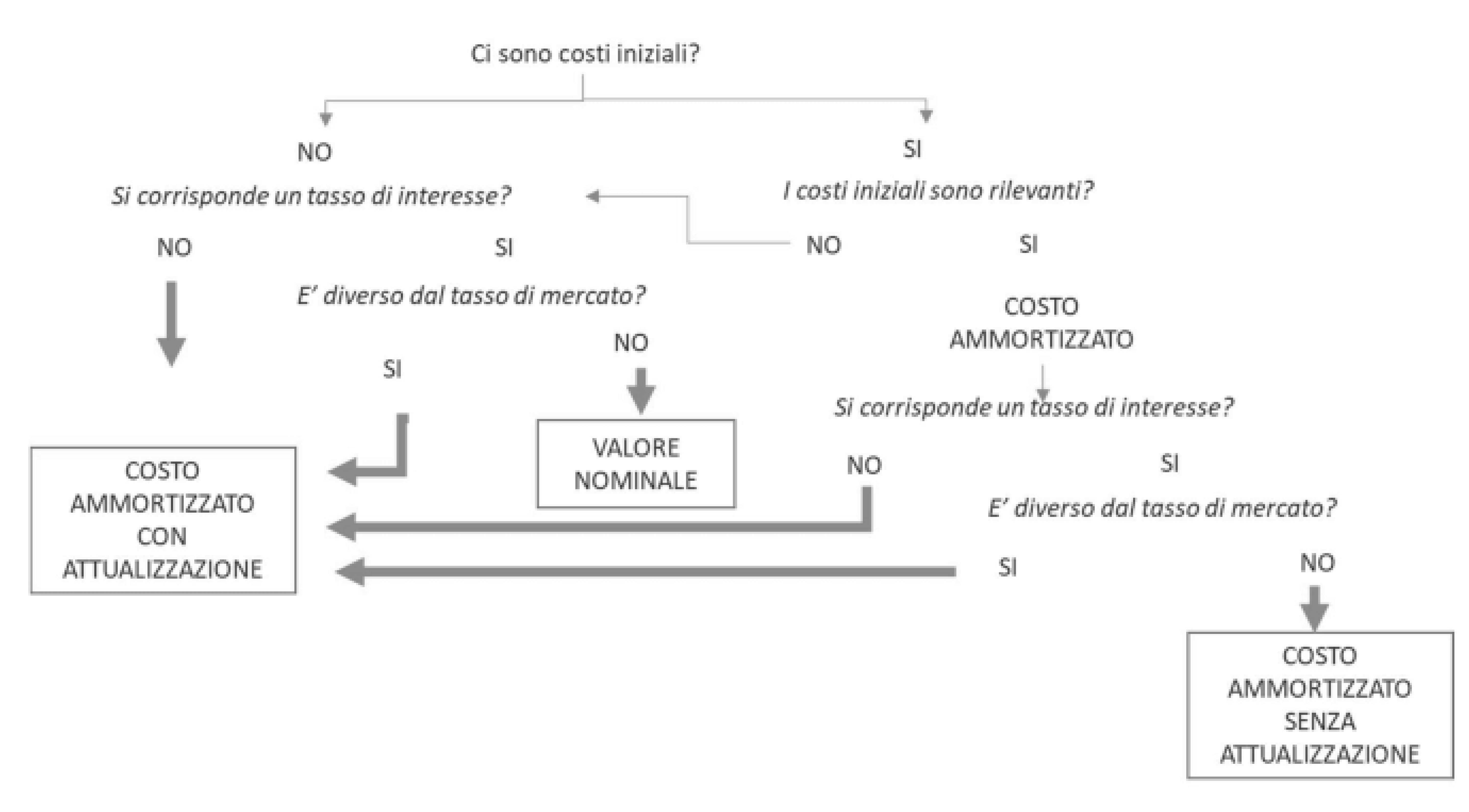

Considerata tale finalità del costo ammortizzato, esso può non essere applicato ai debiti di breve periodo e ai debiti di lungo periodo per i quali i costi di transazione, le commissioni e ogni altra differenza tra valore iniziale e valore di rimborso sono di scarso valore. La possibile applicazione del costo ammortizzato riflette, quindi il principio generale della rilevanza (art. 2423, c. 4, c.c.) in base al quale “non occorre rispettare gli obblighi in tema di rilevazione, valutazione, presentazione e informativa quando la loro osservanza abbia effetti irrilevanti al fine di dare una rappresentazione veritiera e corretta. Rimangono fermi gli obblighi in tema di regolare tenuta delle scritture contabili. Le società illustrano nella Nota integrativa i criteri con i quali hanno dato attuazione alla presente disposizione”.

Lo schema sopra evidenzia, quindi, che per i debiti commerciali che frequentemente hanno una scadenza inferiore all’anno è probabile che si continui ad applicare il valore nominale. Mentre per i debiti finanziari, quali quelli verso banche che applicano costi iniziali e hanno durata superiore ai 12 mesi di regola si applica il costo ammortizzato, a meno che i costi iniziali siano irrilevanti.

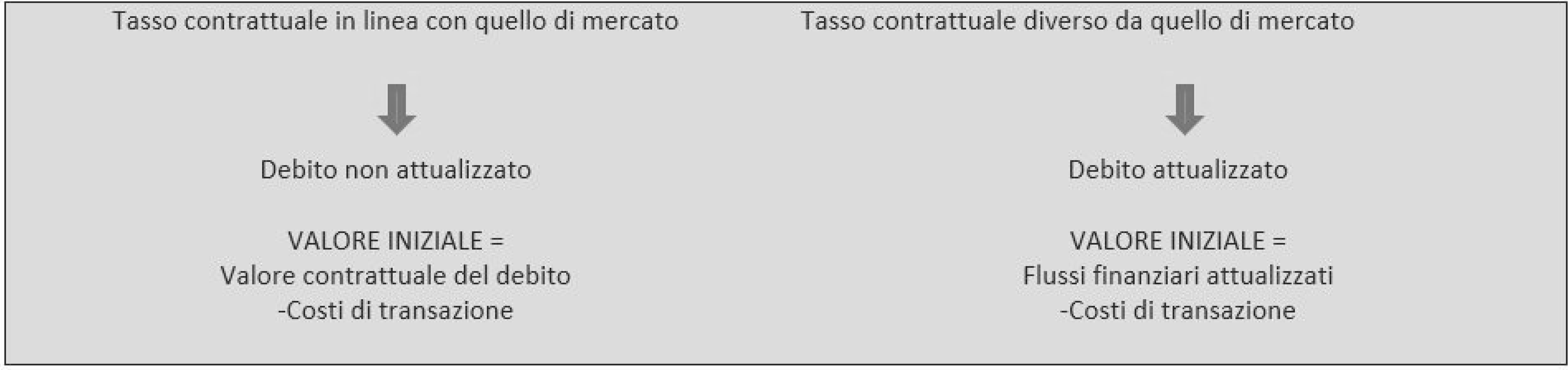

Quando si applica il costo ammortizzato, il legislatore congiuntamente impone di tener conto del fattore temporale, attraverso il processo di attualizzazione. Esso è richiesto nel caso in cui, al momento della rilevazione iniziale, il tasso di interesse desumibile dalle condizioni contrattuali (tasso di interesse contrattuale) risulti significativamente diverso da quello di mercato, in genere perché non esplicitato o, se esplicitato, ragionevolmente basso.

Da un punto di vista operativo, a titolo esemplificativo, la necessità di procedere all’attualizzazione può verificarsi nell’ambito dei debiti finanziari infragruppo, in cui frequentemente si concedono finanziamenti a tassi di interesse inferiori a quelli di mercato oppure nel caso di finanziamenti di soci infruttiferi con scadenza superiore ai 12 mesi

L’attualizzazione, sotto il profilo finanziario, è il processo che consente, tramite l’applicazione di un tasso di sconto, di determinare il valore ad oggi di flussi finanziari che saranno pagati in una o più date future (OIC 19, par. 11).

Per i debiti inferiori a 12 mesi permane una valutazione al valore nominale, non applicando né il costo ammortizzato, né il processo di attualizzazione, per i debiti superiori a 12 mesi l’applicazione del costo ammortizzato e attualizzazione dipende dalla rilevanza dei costi iniziali e dal tasso di interesse contrattuale utilizzato, come illustrato nel quadro sinottico.

11.3.2. Costo ammortizzato in assenza di attualizzazione

11.3.2.Costo ammortizzato in assenza di attualizzazioneIl processo di attualizzazione si realizza ogni volta che al momento della rilevazione iniziale, il tasso di interesse desumibile dalle condizioni contrattuali risulti significativamente diverso da quello di mercato (OIC 19, par. 11).

Il tasso di interesse desumibile dalle condizioni contrattuali considera tutti i flussi di cassa pagati tra le parti e previsti dal contratto (ad esempio commissioni, pagamenti anticipati e altre differenze tra il valore iniziale e il valore a scadenza del debito) (OIC 19, par. 10). Qualora tali componenti risultino non significativi (come spesso avviene per i debiti commerciali) il tasso desumibile dalle condizioni contrattuali dell’operazione può essere approssimato al tasso di interesse nominale.

Nella determinazione del tasso di interesse desumibile dalle condizioni contrattuali non vengono considerati i costi di transazione, che includono gli onorari e le commissioni pagati a soggetti terzi (ad esempio consulenti, mediatori finanziari e notai), i contributi pagati a organismi di regolamentazione e le tasse e gli oneri sui trasferimenti. I costi di transazione non includono premi o sconti sul valore nominale del debito e tutti gli altri oneri previsti dal contratto di finanziamento e pagati alla controparte (OIC 19, par. 20).

Il tasso di interesse di mercato, invece, è il tasso che sarebbe stato applicato se due parti indipendenti avessero negoziato un’operazione similare con termini e condizioni comparabili con quella oggetto di esame che ha generato il debito (OIC 19, par. 12).

Quando il tasso di interesse contrattuale è allineato al tasso di interesse di mercato non occorre effettuare l’attualizzazione del debito. Tale processo si renderebbe, invece, necessario se il tasso di interesse contrattuale non fosse stato in linea con il tasso di mercato: ciò imporrebbe, prima di adottare il costo ammortizzato, di rivedere il valore iniziale del debito, applicando il tasso di interesse di mercato.

Infatti, il processo di attualizzazione rende il valore iniziale del debito inferiore a quello a scadenza. Per i debiti finanziari scadenti oltre 12 mesi, la differenza tra le disponibilità liquide ricevute e il valore attuale dei flussi finanziari futuri è rilevata tra i proventi finanziari del Conto economico al momento dell’iscrizione del debito e successivamente si procede alla rilevazione e contabilizzazione degli interessi passivi utilizzando il tasso di interesse effettivo.

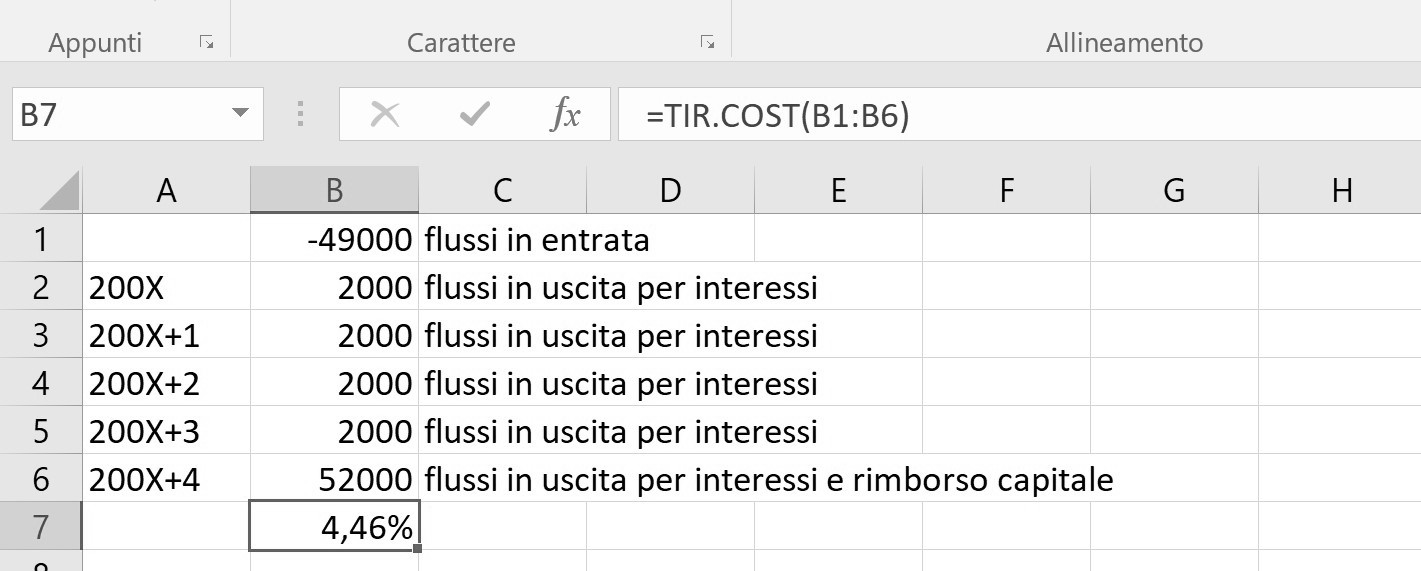

In data 1/1/20xx la società ha ottenuto un finanziamento di 50.000 euro, con un tasso annuale del 4% e rimborsabile in 5 anni alla scadenza. Al momento dell’erogazione del finanziamento sono state sostenute spese di istruttoria per 1.000 euro.

| Anno | Capitale erogato | Spese di istruttoria | Flussi di cassa in entrata e in uscita (per interessi e rimborso) |

| 1/1/20xx | 50.000 | 1.000 | 49.000 |

| 31/12/20xx | (2.000) | ||

| 31/12/20xx+1 | (2.000) | ||

| 31/12/20xx+2 | (2.000) | ||

| 31/12/20xx+3 | (2.000) | ||

| 31/12/20xx+4 | (52.000) |

Il Tasso interno di rendimento, quale tasso che uguaglia i flussi in entrata ed in uscita è pari a 4,46%, quale incognita della seguente equazione:

49.000 = 2.000 (1+TIR)-1 + 2.000 (1+TIR)-2 + 2.000 (1+TIR)-3 + 2.000 (1+TIR)-4 + 52.000 (1+TIR)-5

Il calcolo del tasso interno di rendimento desumibile dal contratto è agevolmente determinabile in ambiente Excel, in questo modo:

Una volta calcolato il TIR si procede a determinare il costo ammortizzato:

| Anno | Valore del debito all’1/1 [a] | Interessi passivi con tasso di interesse effettivo [b] = ([a] * 4,46%) |

Interessi passivi con tasso di interesse nominale [c] = ([a] * 4,00%) |

Valore del debito al 31/12 [d] = [a] + [b] - [c] |

| 20xx | 49.000,00 | 2182,96 | 2.000,00 | 49.182,96 |

| 20xx+1 | 49.182,96 | 2.191,11 | 2.000,00 | 49.374,06 |

| 20xx+2 | 49.374,06 | 2.199,62 | 2.000,00 | 49.573,68 |

| 20xx+3 | 49.573,68 | 2.208,51 | 2.000,00 | 49.782,20 |

| 20xx+4 | 49.782,20 | 2.217,80 | 2.000,00 | 50.000,00 |

Il criterio del costo ammortizzato consente di ripartire le spese di istruttoria lungo la durata del debito in funzione del tasso di interesse effettivo che progressivamente incrementa il valore iniziale del debito sino al valore nominale, che deve essere rimborsato alla scadenza.

Rilevazione iniziale

| SP | C.IV.1 | Banca c/c | 49.000,00 | |

| SP | D.4 | Debiti finanziari | 49.000,00 |

Al 31/12/20xx - Rilevazione degli interessi di competenza

| CE | C.17 | Interessi passivi | 2.182,96 | |

| SP | C.IV.1 | Banca c/c | 2.000,00 | |

| SP | D.4 | Debiti finanziari | 182,96 |

Al 31/12/20xx+1 - Rilevazione degli interessi di competenza

| CE | C.17 | Interessi passivi | 2.191,11 | |

| SP | C.IV.1 | Banca c/c | 2.000,00 | |

| SP | D.4 | Debiti finanziari | 191,11 |

La rilevazione degli interessi di competenza deve avvenire ogni anno, per incrementare progressivamente il valore di bilancio del debito finanziario, sino ad arrivare all’anno di estinzione con un valore del debito pari al suo valore nominale (50.000=49.000+182,96+191,11+199,62+208,51+217,80).

Alla fine della vita del finanziamento, dopo aver rilevato gli interessi di competenza dell’anno, si estingue il debito:

Al 31/12/20xx+4

| SP | D.4 | Debiti finanziari | 50.000,00 | |

| SP | C.IV.1 | Banca c/c | 50.000,00 |

11.3.3. Costo ammortizzato in presenza di attualizzazione

11.3.3.Costo ammortizzato in presenza di attualizzazioneIl processo di attualizzazione del debito, per tener conto del fattore temporale (ex art. 2426, c. 1, n. 8, c.c.), si rende necessario ogni qual volta il tasso di interesse desumibile dalle condizioni contrattuali sia significativamente diverso da quello di mercato.

In questo caso ai fini dell’attualizzazione deve essere utilizzato il tasso di interesse di mercato e il valore di iscrizione iniziale del debito sarà pari al valore attuale dei flussi finanziari futuri più gli eventuali costi di transazione (OIC 19, par. 50).

Questi ultimi includono gli onorari e le commissioni pagati a soggetti terzi (ad esempio: consulenti, mediatori finanziari e notai), i contributi pagati a organismi di regolamentazione e le tasse e gli oneri sui trasferimenti. I costi di transazione non includono premi o sconti sul valore nominale del debito e tutti gli altri oneri previsti dal contratto di finanziamento e pagati alla controparte (OIC 19, par. 20).

Una volta determinato il valore di iscrizione iniziale a seguito dell’attualizzazione, occorre calcolare il tasso di interesse effettivo, in base al quale procedere al calcolo del costo ammortizzato.

In data 1/1/20xx la società ha ottenuto un finanziamento di 100.000 euro, con un tasso annuo dell’1,5% e rimborsabile in 5 anni alla scadenza. Al momento dell’erogazione del finanziamento è stata sostenuta una commissione di 3.000 euro e costi di transazione di 2.000. Il tasso di interesse di mercato annuo è del 5%.

Per valutare la necessità di procedere all’attualizzazione è necessario confrontare il tasso di interesse desumibile dalle condizioni contrattuali e il tasso di interesse di mercato.

Il tasso di interesse contrattuale è dato dal tasso che uguaglia i flussi in entrata ai flussi in uscita previsti dal contratto e in questo caso è dato dall’incognita della seguente equazione, pari a 2,14%.

97.000 = 1.500 (1+x)-1 + 1.500 (1+x)-2 + 1.500 (1+x)-3 + 1.500 (1+x)-4 + 101.500 (1+x)-5.

Poiché il tasso contrattuale 2,14% è molto inferiore al tasso di mercato del 5%, è necessario procedere all’attualizzazione e il valore attuale del debito sarà 84.846,83, pari a:

1.500 (1+0,05)-1 + 1.500 (1+0,05)-2 + 1.500 (1+0,05)-3 + 1.500 (1+0,05)-4 + 101.500 (1+0,05)-5.

Considerando i costi di transazione, il valore iniziale sarà pari a 86.846,83 (84.846,83 + 2.000).

A questo punto si procede al calcolo del costo ammortizzato, calcolando dapprima il tasso effettivo e poi ammortizzando in base ad esso la differenza tra il valore iniziale del debito e il valore nominale dello stesso.

Il tasso effettivo, quale tasso che uguaglia i flussi in entrata ed in uscita è pari a 4,50%:

86.846,83 = 1.500 (1+TIR)-1 + 1.500 (1+TIR)-2 + 1.500 (1+TIR)-3 + 1.500 (1+TIR)-4 + 101.500 (1+TIR)-5

Una volta calcolato il TIR si procede a determinare il costo ammortizzato:

| Anno | Valore del debito all’1/1 [a] | Interessi passivi con tasso di interesse effettivo [b] = ([a] * 4,50%) |

Interessi passivi con tasso di interesse nominale [c] = ([a] * 1,50%) |

Valore del debito al 31/12 [d] = [a] + [b] - [c] |

| 20xx | 86.846,83 | 3.904,49 | 1.500,00 | 89.251,32 |

| 20xx+1 | 89.251,32 | 4.012,59 | 1.500,00 | 91.763,91 |

| 20xx+2 | 91.763,91 | 4.125,55 | 1.500,00 | 94.389,46 |

| 20xx+3 | 94.389,46 | 4.243,59 | 1.500,00 | 97.133,06 |

| 20xx+4 | 97.133,06 | 4.366,94 | 1.500,00 | 100.000,00 |

Al momento dell’erogazione del debito dovremmo rilevare la seguente scrittura:

Rilevazione iniziale

| SP | C.IV.1 | Banca c/c | 97.000,00 | |

| CE | C.17 | Interessi passivi | 3.000,00 | |

| SP | D.4 | Debiti finanziari | 86.846,83 | |

| CE | C.16.d | Proventi finanziari | 13.153,17 |

Al 31/12/20xx - Rilevazione degli interessi di competenza

| CE | C.17 | Interessi passivi | 3.904,49 | |

| SP | C.IV.1 | Banca c/c | 1.500,00 | |

| SP | D.4 | Debiti finanziari | 2.404,49 |

Al 31/12/20xx+1 - Rilevazione degli interessi di competenza

| CE | C.17 | Interessi passivi | 4.012,59 | |

| SP | C.IV.1 | Banca c/c | 1.500,00 | |

| SP | D.4 | Debiti finanziari | 2.512,59 |

La rilevazione degli interessi di competenza deve avvenire ogni anno, per incrementare progressivamente il valore di bilancio del debito finanziario, sino ad arrivare all’anno di estinzione con un valore del debito pari al suo valore nominale.

Alla fine della vita del finanziamento, dopo aver rilevato gli interessi di competenza dell’anno, si estingue il debito:

Al 31/12/20xx+4

| SP | D.4 | Debiti finanziari | 100.000,00 | |

| SP | C.IV.1 | Banca c/c | 100.000,00 |

11.4. Debiti verso banche

11.4.Debiti verso bancheI debiti verso le banche assumono diverse forme tecniche che si distinguono per scadenza e per modalità di accessione e rimborso del debito, nonché per il pagamento degli interessi.

I debiti verso banche sono iscritti al momento dell’utilizzazione della linea di credito o dell’erogazione dei fondi. Di seguito si esaminano le problematiche più frequenti di valutazione e contabilizzazione relative alle tipologie di finanziamento più diffuse, quali:

-

aperture di credito;

-

anticipazioni bancarie;

-

anticipi su fatture e ricevute bancarie;

-

mutui;

-

riporto passivo.

11.4.1. Aperture di credito in c/c

11.4.1.Aperture di credito in c/cL’apertura di credito in conto corrente costituisce la più tradizionale operazione di finanziamento a breve termine. L’apertura di credito, chiamata generalmente “fido”, è il contratto con il quale la banca si obbliga a tenere a disposizione dell’altra parte una somma di danaro per un dato periodo di tempo o a tempo indeterminato.

Rispetto alle altre forme di finanziamento, l’apertura di credito in conto corrente presenta particolarità imputabili soprattutto all’accensione del debito, poiché alla base vi è un contratto di conto corrente tramite il quale la banca concede una somma di denaro che viene definita solo come valore massimo che il cliente è libero di utilizzare o meno, nei tempi e nella quantità che riterrà più opportuno.

Nella maggior parte dei casi l’apertura di credito in conto corrente consente all’affidato di rinnovare le operazioni di prelevamento e di versamento lungo la durata del rapporto, ripristinando così la disponibilità di fido mediante i versamenti.

Di conseguenza il credito usufruito attraverso lo “scoperto” di conto corrente può durare per periodi molto prolungati, rinnovandosi continuamente attraverso l’alternanza di accreditamenti e addebitamenti in conto legati a incassi e pagamenti confluiti nel c/c. La frequenza dell’alternanza di questi movimenti, ma anche la possibilità di revoca dell’affidamento in ogni momento da parte della banca, caratterizza il breve termine dell’operazione.

Infatti, alcune banche per verificare che il prestito concesso sia effettivamente di breve termine e non venga utilizzato come fonte di finanziamento per investimenti immobilizzati sono solite richiedere al cliente di rientrare dallo scoperto a scadenze stabilite.

La liquidazione degli interessi e delle spese correlate al conto corrente (chiusura del conto) avviene periodicamente e, in genere, trimestralmente in modo posticipato.

Le modalità di erogazione del finanziamento attraverso l’apertura di conto corrente si riflette anche contabilmente. Infatti, ai fini contabili non è rilevante il momento dell’affido, cioè quando si ottiene l’apertura di credito, bensì quando lo si utilizza, cioè in occasione della prima operazione di prelievo di fondi superiore alla disponibilità effettiva sul conto corrente.

I costi a carico dell’impresa per questa forma di finanziamento sono dati dagli interessi trimestrali calcolati con riferimento all’utilizzo del fido e dall’eventuale commissione di massimo scoperto calcolata in percentuale sul valore di “scoperto di conto” più alto, raggiunto nel trimestre, se il saldo del cliente è risultato a debito per un periodo continuativo di almeno 30 giorni.

Anche il rimborso dipende dalla tipologia del contratto: nel caso di un’apertura di credito a scadenza fissa, per la quale non sia previsto rinnovo, il momento del rimborso può identificarsi, al più tardi, nel momento in cui la società deve restituire il finanziamento. In tutti gli altri casi il rimborso non è individuabile in modo univoco, ma si identifica nelle diverse operazioni che provocano una riduzione del debito con versamento di disponibilità.

In data 1/3/20xx la società ha ottenuto dalla banca un’apertura di credito in c/c non garantita e a tempo determinato di 40.000 euro. In data 10/3/20xx la società salda una partita di acquisto attraverso un assegno bancario per 7.000.

Al 10/3/20xx - Utilizzo apertura di credito

| SP | D.7 | Debiti v/fornitori | 7.000,00 | |

| SP | D.4 | Banca c/c passivi | 7.000,00 |

La liquidazione e il pagamento degli interessi passivi sul finanziamento sono effettuati periodicamente in via posticipata su base trimestrale con riferimento all’esposizione avvenuta nel trimestre. Sempre su base trimestrale la banca addebita in conto corrente eventuali commissioni e spese.

In data 30/6 la banca addebita in c/c interessi passivi sull’apertura di credito per il secondo trimestre per 500 euro e commissione affidamento scoperto c/c per 30 euro.

Al 30/6/20xx - Addebito trimestrale di interessi e oneri

| CE | C.17 | Interessi passivi c/c | 500,00 | |

| CE | C.17 | Commissioni bancarie | 30,00 | |

| SP | D.4 | Banca c/c passivi | 530,00 |

In relazione agli interessi passivi sulle aperture di credito in c/c relativi all’ultimo

trimestre, potrebbero essere necessarie delle scritture di assestamento per rispettare

il principio di competenza economica (![]() 17.8.1.). Infatti, la liquidazione di tali interessi e commissioni può essere posticipata

rispetto alla data del 31/12, poiché a chiusura del bilancio alla società ancora non

è pervenuto l’estratto conto in cui vengono quantificati interessi e competenze maturati.

In tal caso si deve effettuare una scrittura di assestamento con cui si vanno ad imputare

gli interessi stimati sulla base dei trimestri precedenti.

17.8.1.). Infatti, la liquidazione di tali interessi e commissioni può essere posticipata

rispetto alla data del 31/12, poiché a chiusura del bilancio alla società ancora non

è pervenuto l’estratto conto in cui vengono quantificati interessi e competenze maturati.

In tal caso si deve effettuare una scrittura di assestamento con cui si vanno ad imputare

gli interessi stimati sulla base dei trimestri precedenti.

A chiusura del bilancio in relazione all’apertura di credito dei casi precedenti sono stati stimati degli interessi passivi per 500 euro.

Al 31/12/20xx - Imputazione di interessi passivi di competenza

| CE | C.17 | Interessi passivi c/c | 500,00 | |

| SP | D.14 | Banca c/c passivi da liquidare | 500,00 |

11.4.2. Anticipazioni bancarie

11.4.2.Anticipazioni bancarieLe anticipazioni bancarie consentono all’azienda di reperire mezzi finanziari attraverso la costituzione in garanzia di alcuni beni o titoli. La disponibilità da parte dell’azienda di beni (quali merci o relativi documenti rappresentativi) o titoli temporaneamente non utilizzati consente di ricorrere all’anticipazione bancaria, tipica forma di finanziamento a breve termine, impegnando a garanzia tali beni e titoli, che rendono più agevoli eventuali operazioni di recupero.

Di norma, l’importo dell’anticipazione viene totalmente versato all’azienda nel momento di stipulazione dell’operazione e la società si impegna a rimborsare la somma ottenuta in prestito a una certa scadenza.

La banca non concede un’anticipazione pari al valore di mercato dei titoli ricevuti a garanzia, ma eroga un importo inferiore per tenere conto delle eventuali oscillazioni che possono subire i corsi dei titoli durante l’operazione: esso è comunemente definito “scarto prudenziale”. In particolare, tale scarto, oltre a considerare la situazione patrimoniale, economica e finanziaria dell’affidato è determinato anche in relazione al tipo di merci, grado di negoziabilità dei titoli depositati a garanzia, previsioni sul futuro andamento dei loro prezzi, nonché difficoltà di custodia e conservazione del pegno.

La liquidazione degli interessi sull’anticipazione bancaria può essere fatta in via anticipata o in via posticipata. Al riguardo si distinguono due forme di anticipazione:

-

nell’anticipazione garantita su c/c, si riconosce la facoltà di utilizzare il finanziamento concesso secondo necessità e il costo del finanziamento viene sopportato in via posticipata mediante addebito degli interessi su conto corrente, generalmente a cadenza trimestrale;

-

nell’anticipazione a scadenza fissa, gli interessi sono liquidati in via anticipata al momento della concessione del prestito, che viene poi restituito in unica soluzione ad una scadenza predeterminata.

Anticipazioni a scadenza fissa

Le anticipazioni con interessi liquidati in via anticipata presentano le seguenti fasi di registrazione:

-

costituzione di beni in pegno (titoli, merci, oggetti preziosi, valori in genere);

-

liquidazione dell’anticipazione passiva e degli interessi;

-

estinzione dell’anticipazione;

-

restituzione dei titoli dati in pegno.

In virtù della liquidazione anticipata degli interessi, le fasi dell’operazione riferite all’ottenimento e al sostenimento del costo, da un punto di vista operativo vengono a coincidere.

Una società ha ottenuto un’anticipazione bancaria dando in pegno titoli per un valore di 50.000 euro. Il tasso di interesse previsto è pari a 6%, con scarto applicato su valori dei titoli pari al 30% e durata di 4 mesi.

Liquidazione degli interessi e finanziamento

| SP | C.IV.1 | Banca c/c | 34.300,00 | |

| CE | C.17 | Interessi passivi c/c | 700,00 | |

| SP | D.4 | Anticipazioni bancarie | 35.000,00 |

Al momento di estinzione dell’anticipazione:

Estinzione dell’anticipazione

| SP | D.4 | Anticipazioni bancarie | 35.000,00 | |

| SP | C.IV.1 | Banca c/c | 35.000,00 |

La costituzione e l’estinzione delle garanzie devono essere menzionate nella Nota integrativa.

Qualora l’azienda sia, poi, nell’impossibilità di restituire, alla scadenza, il valore dell’anticipazione, può negoziare un nuovo finanziamento con revisione delle condizioni, oppure in ultima istanza, se l’azienda si dimostra insolvente, la banca si rivale sui beni ottenuti a garanzia procedendo alla vendita degli stessi.

Anticipazioni garantite su c/c

Le anticipazioni con interessi liquidati in via posticipata presentano le seguenti fasi di registrazione:

-

costituzione di beni in pegno (titoli, merci, oggetti preziosi, valori in genere);

-

liquidazione dell’anticipazione passiva;

-

estinzione dell’anticipazione passiva e liquidazione degli interessi;

-

restituzione dei titoli dati in pegno.

Una società ha ottenuto un’anticipazione bancaria dando in pegno titoli per un valore di 50.000 euro. Il tasso di interesse previsto è pari a 6%, con scarto applicato su valori dei titoli pari al 30% e durata di 4 mesi.

Al momento della liquidazione del finanziamento non sono trattenuti gli interessi passivi, che saranno addebitati alla scadenza dello stesso.

Liquidazione del finanziamento

| SP | C.IV.1 | Banca c/c | 35.000,00 | |

| SP | D.4 | Anticipazioni bancarie | 35.000,00 |

Estinzione del finanziamento e pagamento degli interessi

| SP | D.4 | Anticipazioni bancarie | 35.000,00 | |

| CE | C.17 | Interessi passivi c/c | 700,00 | |

| SP | C.IV.1 | Banca c/c | 35.700,00 |

Mancato rimborso dell’anticipazione a scadenza

Nel caso la società, a scadenza del finanziamento, non provveda a rimborsare lo stesso, la banca provvede alla vendita dei titoli ottenuti in garanzia al fine di recuperare le somme erogate.

Considerando i dati di cui al caso “Anticipazione bancaria con interessi liquidati in via anticipata”, ipotizziamo che alla scadenza dell’anticipazione la società non sia in grado di far fronte al rimborso dovuto. La banca provvede alla vendita dei titoli ottenuti in garanzia per recuperare il finanziamento.

Il prezzo di realizzo sul mercato risulta di 48.000 euro. Nella contabilità dell’impresa i titoli erano iscritti al valore nominale di 47.000 euro. La banca oltre al valore di rimborso dell’anticipazione trattiene interessi per 100 euro e spese per 250 euro.

Vendita dei titoli data alla banca in garanzia

| SP | C.IV.1 | Banca c/c | 48.000,00 | |

| SP | C.III.6 | Titoli diversi | 47.000,00 | |

| SP | A.5 | Plusvalenze su titoli | 1.000,00 |

Recupero da parte della banca del finanziamento

| SP | D.4 | Anticipazioni bancarie | 35.000,00 | |

| CE | C.17 | Interessi passivi c/c | 100,00 | |

| CE | B.7 | Spese per insoluti | 250,00 | |

| SP | C.IV.1 | Banca c/c | 35.350,00 |

11.4.3. Anticipi su fatture e ricevute bancarie

11.4.3.Anticipi su fatture e ricevute bancarieL’operazione di incasso di effetti attivi commerciali rappresenta un ulteriore servizio che le banche forniscono alle aziende clienti.

La banca, infatti, per conto dell’azienda cura l’incasso di effetti cambiari o ricevute bancarie di prossima scadenza. Sebbene il servizio consista sostanzialmente nell’incasso degli effetti, nella fase che precede l’incasso esso costituisce una forma di finanziamento bancario. In particolare, le caratteristiche di “servizio” riconosciute all’operazione dipendono dalle specifiche clausole contenute nella delega: spesso, infatti, gli effetti vengono presentati all’incasso con la clausola “salvo buon fine” (sbf). In questo caso le aziende possono trasmettere in banca gli effetti o le ricevute per l’incasso con un largo anticipo rispetto alla scadenza del credito e la banca avvalendosi della clausola, senza attendere l’esito dell’operazione, sin dal momento della presentazione dell’effetto può concedere all’azienda un finanziamento. In questo modo l’azienda riesce a “monetizzare” i propri crediti, prima della data di scadenza, che corrisponde per la banca al rimborso dell’affidamento concesso. Infatti, alla scadenza degli effetti la banca potrà rivalersi sulle somme incassate, o in caso di insolvenza degli obbligati, procederà al recupero del finanziamento direttamente dall’impresa.

Per quanto riguarda gli interessi, alla data di presentazione degli effetti per l’incasso sbf, la banca accredita nel c/c dell’azienda una somma pari al valore nominale degli effetti, decurtata delle provvigioni bancarie previste per l’incasso, ma gli interessi continuano a decorrere sul saldo del c/c bancario precedente il movimento di accredito.

Risulta quindi evidente che non esistono scritture specifiche tese a rilevare l’interesse pagato sulle operazioni di sbf, ma la rilevazione sarà quella periodica, trimestrale, relativa agli interessi maturati sullo scoperto di c/c.

Va precisato comunque che molte banche organizzano il servizio di incasso sbf mettendo a disposizione dell’azienda cliente una linea aggiuntiva di credito assistita dal portafoglio sbf che consente l’applicazione di un tasso più favorevole rispetto a quello dello scoperto di c/c.

Un’azienda presenta all’incasso sbf presso la propria banca effetti attivi (cambiali attive) per 8.000 euro, scadenza media 30 giorni. La banca addebita commissioni d’incasso per 100 euro. Gli effetti vengono regolarmente incassati alla scadenza.

Presentazione degli effetti all’incasso sbf

| SP | C.II.1 | Effetti all’incasso | 8.000,00 | |

| SP | C.II.1 | Effetti attivi | 8.000,00 |

Accredito in conto corrente degli effetti

| SP | C.IV.1 | Banca c/c | 7.900,00 | |

| CE | B.7 | Spese incasso effetti | 100,00 | |

| SP | C.II.1 | Effetti all’incasso | 8.000,00 |

Quando avverrà l’incasso degli effetti non sarà necessaria alcuna contabilizzazione poiché il credito commerciale è stato già stornato in precedenza dal sistema dei valori dell’azienda, per cui la posizione del cliente è già stata chiusa e in qualche modo sostituita dalla posizione nei confronti della banca.

È opportuno precisare che tra gli “effetti” si ricomprendono, spesso erroneamente, sia le cambiali vere e proprie (pagherò e tratte) sia le ricevute bancarie in forma elettronica (Ri.Ba.), nonché i R.I.D (rapporto interbancario diretto).

Per le ricevute bancarie, in quanto non costituiscono titoli di credito, il momento della cessione alla banca non costituisce sconto di titoli di credito e, pertanto, il credito non va rimosso dal bilancio fino all’incasso.

Un’azienda presenta all’incasso sbf presso la propria banca ricevute bancarie per 10.000 euro, scadenza media di 40 giorni. La banca addebita commissioni d’incasso per 250 euro. Alla scadenza le ricevute vengono regolarmente incassate.

Presentazione all’incasso sbf di ricevute bancarie

| SP | C.IV.1 | Banca c/c | 9.750,00 | |

| CE | B.7 | Spese incasso effetti | 250,00 | |

| SP | D.4 | Banca c/c ricevute sbf | 10.000,00 |

Incasso ricevute

| SP | D.4 | Banca c/c ricevute sbf | 10.000,00 | |

| SP | C.II.1 | Crediti v/Clienti | 10.000,00 |

Supponiamo che alla scadenza delle ricevute, di cui al caso “Presentazione di ricevute bancarie sbf”, la banca comunica che non sono stati incassati crediti per 2.500 euro e le spese per insoluti ammontano a 80 euro.

Incasso ricevute bancarie

| SP | D.4 | Banca c/c ricevute sbf | 7.500,00 | |

| SP | C.II.1 | Crediti v/Clienti | 7.500,00 |

Addebito delle ricevute insolute e relative spese

| SP | D.4 | Banca c/c ricevute sbf | 2.500,00 | |

| CE | B.7 | Spese per insoluti | 80,00 | |

| SP | C.IV.1 | Banca c/c | 2.580,00 |

Al fine di evidenziare nel sistema dei valori dell’azienda che parte dei crediti sono rimasti insoluti, è opportuno procedere alla seguente contabilizzazione:

Rilevazione dei crediti insoluti

| SP | C.II.2 | Crediti insoluti v/clienti | 2.500,00 | |

| SP | C.II.2 | Clienti | 2.500,00 |

Gli anticipi su fatture rappresentano un’operazione che contabilmente non è dissimile dagli anticipi su ricevute bancarie.

Si tratta di un’operazione di smobilizzo crediti vantati nei confronti di clienti con i quali l’azienda ha pattuito il regolamento della fornitura mediante bonifico bancario. L’azienda ottiene un anticipo sul valore dei crediti, i quali costituiscono l’unica garanzia ottenibile dalla banca che elargirà all’azienda l’anticipo sulla base di un rapporto fiduciario, che pone le sue basi sulla immagine dell’azienda e sulla sua credibilità e affidabilità finanziaria.

La banca fissa un limite massimo di affidamento al cliente ed ogni volta che riceve le fatture, concede un anticipo sull’importo delle stesse decurtato da un eventuale “scarto di garanzia”.

11.4.4. Factoring

11.4.4.FactoringLe banche possono concedere finanziamenti alle aziende anche attraverso operazioni di factoring. Queste implicano la gestione del credito commerciale dell’azienda senza che esso subisca un cambiamento sostanziale come nel caso delle cambiali né un cambiamento formale come nel caso delle Ri.Ba.

Il factoring consiste nella cessione dei crediti commerciali di un’azienda a un intermediario specializzato (factor), che può anche essere una banca. Esso anticipa una percentuale (generalmente intorno all’80%) dell’importo del credito, occupandosi anche della sua gestione e riscossione, a differenza di quanto invece avviene nel caso di anticipi su fatture e ricevute bancarie.

Il factoring è un contratto atipico, che contempla i seguenti presupposti:

-

il cedente deve essere un imprenditore, che cede il proprio debito al factor in cambio di liquidità;

-

il factor che deve essere una banca o altro intermediario finanziario iscritto in un apposito albo tenuto dalla Banca d’Italia, che si prende carico, gestisce e finanzia anticipatamente parte dei crediti dell’impresa cedente;

-

i crediti ceduti che devono riguardare i contratti di fornitura, stipulati dal cedente nell’esercizio dell’impresa.

Il factoring si distingue in due principali tipologie:

-

Il maturity factoring;

-

Il conventional factoring.

Nel primo caso prevale l’esercizio di riscossione in quanto l’imprenditore cedente si vedrà accreditato l’importo del credito commerciale ceduto al netto di eventuali resi, abbuoni, sconti e del compenso spettante al factor, solo alla scadenza dello stesso.

Nel secondo caso, invece, al servizio di riscossione si affianca quello di finanziamento, in quanto il factor concede un finanziamento pari almeno all’80% dell’ammontare del credito, riconoscendo la parte residua alla scadenza dello stesso credito.

Il conventional factoring a sua volta si distingue in due modalità:

-

factoring pro-soluto (senza rivalsa), che prevede che il factor assuma il rischio di insolvenza del debitore ceduto;

-

factoring pro-solvendo (con rivalsa), in cui il rischio di insolvenza rimane in capo al debitore ceduto con la conseguenza che il factor a fronte di un debitore inadempiente può esercitare un diritto di rivalsa per gli importi anticipati al cedente.

Ovviamente, in entrambi i casi, essendo un’operazione di finanziamento, la stessa comporta dei costi a carico del cedente, quali:

-

costi di riscossione, proporzionali al credito riscosso e in generale più elevati per la formula pro-soluto;

-

rimborso spese (in genere fisse) relativo ad ogni fattura ceduta;

-

interessi relativi al finanziamento, ovviamente non contemplato nel maturity factoring.

Da un punto di vista di rilevazioni contabili, nel maturity factoring si hanno scritture

contabili non dissimili dai servizi di incasso di effetti offerti dalle banche (![]() 11.4.3.); nel conventional factoring, invece, si mantiene la distinzione tra le due modalità.

Nel caso del factoring pro-soluto, i crediti devono essere da subito eliminati in

bilancio e la differenza tra il valore ricevuto e il valore a cui il credito era iscritto

in bilancio deve transitare nel conto economico; nel factoring pro-solvendo, il credito

dovrà essere sostituito dall’ammontare dell’anticipazione ricevuta.

11.4.3.); nel conventional factoring, invece, si mantiene la distinzione tra le due modalità.

Nel caso del factoring pro-soluto, i crediti devono essere da subito eliminati in

bilancio e la differenza tra il valore ricevuto e il valore a cui il credito era iscritto

in bilancio deve transitare nel conto economico; nel factoring pro-solvendo, il credito

dovrà essere sostituito dall’ammontare dell’anticipazione ricevuta.

Sono ceduti ad una banca pro-soluto crediti per un valore nominale di 100.000 euro, la banca concede un’anticipazione dell’80% con commissioni di incasso pari a 3.000 e interessi passivi pari a 2.000.

Accredito della cessione del credito

| SP | C.II.5 | Crediti v/factor | 20.000,00 | |

| SP | C.IV.1 | Banca c/c | 75.000,00 | |

| CE | C.17 | Commissioni | 3.000,00 | |

| CE | C.17 | Interessi passivi | 2.000,00 | |

| SP | C.II.1 | Crediti v/clienti | 100.000,00 |

Accredito della quota residua

| SP | C.IV.1 | Banca c/c | 20.000,00 | |

| SP | C.II.5 | Crediti v/factor | 20.000,00 |

La quota residua trattenuta dalla banca rappresenta una garanzia a fronte di minori ricavi non imputabili a insolvenze bensì a perdite diverse legate a resi o contestazioni; infatti, la quota trattenuta dalla banca al momento della scadenza del credito, essendo la clausola pro-soluto, viene versata anche in caso di insolvenza del debitore.

Sono ceduti ad una banca pro-solvendo crediti per un valore nominale di 150.000 euro, la banca concede un’anticipazione dell’80% con commissioni di incasso pari a 4.000 e interessi passivi pari a 3.000.

Trasferimento del credito

| SP | C.II.5 | Crediti v/factor | 150.000,00 | |

| SP | C.II.1 | Crediti v/clienti | 150.000,00 |

Accredito della cessione del credito

| SP | C.IV.1 | Banca c/c | 113.000,00 | |

| CE | C.17 | Commissioni | 4.000,00 | |

| CE | C.17 | Interessi passivi | 3.000,00 | |

| SP | C.II.5 | Crediti v/factor | 120.000,00 |

Accredito del residuo al regolare incasso del credito

| SP | C.IV.1 | Banca c/c | 30.000,00 | |

| SP | C.II.5 | Crediti v/factor | 30.000,00 |

Nel factoring pro-solvendo per evidenziare il fatto che in presenza di rivalsa il rischio di un’eventuale insolvenza rimane in testa al cedente è possibile anche mantenere nello stato patrimoniale i crediti ceduti e iscrivere nell’attivo e passivo dello stato patrimoniale rispettivamente l’anticipazione ricevuta e il debito nei confronti del factor dello stesso importo. Pertanto, lo stesso caso può essere contabilizzato in questo modo:

Accredito della cessione del credito

| SP | C.IV.1 | Banca c/c | 113.000,00 | |

| CE | C.17 | Commissioni | 4.000,00 | |

| CE | C.17 | Interessi passivi | 3.000,00 | |

| SP | D.5 | Debiti v/factor | 120.000,00 |

Accredito della cessione del credito

| SP | C.IV.1 | Banca c/c | 30.000,00 | |

| SP | D.5 | Debiti v/factor | 120.000,00 | |

| SP | C.II.5 | Crediti v/factor | 150.000,00 |

Nel caso si verificasse insolvenza parziale o totale da parte del debitore, si dovrebbe recuperare l’anticipo concesso.

In riferimento al caso precedente, se alla scadenza del credito il debitore risultasse completamente insolvente, si avrebbe la seguente scrittura contabile.

Insolvenza del debitore ceduto alla scadenza

| SP | D.5 | Debiti v/factor | 120.000,00 | |

| SP | C.IV.1 | Banca c/c | 120.000,00 |

E nella contabilità si rispristina il credito verso il cliente, eliminato al momento del trasferimento del credito al factor.

11.4.5. Mutui

11.4.5.MutuiIl mutuo![]() rappresenta la forma più classica di finanziamento a medio lungo termine utilizzabile

dalle imprese.

rappresenta la forma più classica di finanziamento a medio lungo termine utilizzabile

dalle imprese.

Disciplina giuridica

Il mutuo può essere considerato come il contratto mediante il quale una parte consegna all’altra una determinata quantità di denaro o di altre cose fungibili, e l’altra si obbliga a restituire altrettante cose della stessa specie e qualità (art. 1813 c.c.).

In riferimento alla forma, conformemente al generale principio di libertà della forma, il contratto di mutuo non richiede la forma scritta ad substantiam. Tuttavia, se le parti hanno convenuto per iscritto di adottare una determinata forma per la futura conclusione di un contratto, si presume che la forma sia stata voluta per la validità di questo (art. 1352 c.c.), prevedendo un’ipotesi di forma scritta ad substantiam, seppur riconducibile all’autonomia negoziale dei contraenti.

La forma scritta è, invece, richiesta:

-

per la validità di alcune clausole contrattuali, come ad esempio quella di pattuizione degli interessi convenzionali in misura superiore al tasso legale (art. 1284, c. 3, c.c.);

-

a pena di nullità, per i contratti stipulati nell’esercizio dell’attività bancaria e finanziaria, tra i quali è sicuramente da annoverarsi il mutuo (art. 117, D.Lgs. n. 385/1993).

Per quanto, invece, riguarda l’onerosità, il mutuo è considerato dal Codice civile come un contratto presuntivamente oneroso: salvo diversa volontà delle parti, il mutuatario deve corrispondere gli interessi al mutuante (art. 1815, c. 1, c.c.).

Tipologie

Le somme ricevute a titolo di mutuo hanno una destinazione specifica e vincolata ad un determinato piano di investimento.

Generalmente le operazioni di mutuo sono normalmente supportate da garanzie reali (ad esempio ipoteca) e, eventualmente, anche da garanzie personali dei soci (ad esempio fideiussioni).

Per i mutui, come per ogni altra forma di finanziamento, possiamo individuare la fase di contrazione, di pagamento di interessi e di rimborso.

Le principali tipologie di mutuo sono:

-

mutui a tasso di interesse fisso;

-

mutui a tasso di interesse variabile;

-

mutui a scadenza variabile;

-

mutui a capitale indicizzato.

Il rimborso del mutuo può avvenire in un’unica soluzione, a data prestabilita, o come accade nella maggior parte dei casi in modo graduale secondo un prestabilito piano di ammortamento che contempla:

-

rimborso a quote decrescenti: con ogni rata si rimborsano quote sempre uguali di capitale e si pagano interessi decrescenti sul debito residuo;

-

rimborso a quote costanti: con ogni rata si rimborsano quote crescenti di capitale e interessi decrescenti e, pertanto, la singola rata di ammortamento è costante nel tempo.

Mutui a tasso di interesse fisso - Nel caso di un mutuo a tasso di interesse fisso, il tasso d’interesse originariamente fissato non viene mai modificato.

Le rate periodiche che la società mutuataria corrisponde all’istituto di credito comprendono una quota di rimborso del capitale ottenuto in prestito ed una quota relativa agli interessi relativi al periodo trascorso dall’ottenimento del mutuo, calcolati sempre con lo stesso tasso di interesse originariamente pattuito.

La struttura di rimborso a quote costanti è la più usata per i mutui a tasso di interesse fisso.

Mutui a tasso di interesse variabile - Nel caso di mutui a tasso di interesse variabile, il tasso di interesse originariamente stabilito cambia nel corso della durata del prestito sulla base di determinati parametri come, per esempio, il tasso ufficiale di sconto oppure l’Euribor.

Mutui a scadenza variabile - I mutui a scadenza variabile presentano le seguenti caratteristiche:

-

il tasso di interesse è variabile;

-

la rata di rimborso rimane costante nel tempo, indipendentemente dal tasso di interesse applicato.

Date tali caratteristiche, la durata del prestito è variabile e diventa più lunga con l’aumentare dei tassi d’interesse.

Mutui a capitale indicizzato - I mutui a capitale indicizzato si caratterizzano per la distribuzione crescente nel tempo degli esborsi finanziari relativi al rimborso. In particolare, la quota di rimborso del capitale viene sottoposta ad un prefissato meccanismo di indicizzazione.

L’ammontare del mutuo è determinato solo nel momento della concessione dello stesso. Al momento del rimborso della prima rata e delle successive, il debito residuo viene rivalutato in funzione di determinati parametri. Il nuovo debito residuo costituisce anche la base per il calcolo degli interessi della rata successiva.

Valutazione e contabilizzazione

I debiti verso banche, indipendentemente dalla forma in cui possono concretizzarsi,

presentano oneri accessori legati a provvigioni bancarie, spese di istruttoria, ecc. Essi hanno una correlazione

diretta con il finanziamento, pertanto se trattasi di un finanziamento di breve periodo (non eccedente l’anno), tali costi saranno redditualizzati; se, invece, trattasi di

finanziamento di lungo periodo essi devono essere inclusi nel calcolo del costo ammortizzato utilizzando il criterio

dell’interesse effettivo, che implica che essi siano ammortizzati lungo la durata

attesa del debito. Quindi gli oneri e ogni altra differenza tra valore iniziale e

valore nominale a scadenza sono attribuiti per competenza lungo la durata del debito

come interessi passivi, che fanno aumentare il valore del debito in ragione del tasso

di interesse effettivo, definito come il tasso che attualizza esattamente i pagamenti

o gli incassi futuri stimati lungo la vita attesa del finanziamento (![]() 11.3.2.).

11.3.2.).

I mutui sono debiti a lungo termine e pertanto devono essere valutati al costo ammortizzato, tenendo conto del fattore temporale.

Talvolta in relazione ad un mutuo può essere concesso un prefinanziamento che dovrebbe rappresentare un prestito a breve. In questo caso, un simile prestito ottenuto mediante apertura di credito, è classificato come importo esigibile oltre l’esercizio successivo, se vi è la ragionevole certezza che il mutuo verrà ottenuto e sono soddisfatte le seguenti condizioni (OIC 19, par. 74):

-

viene assunto specificamente come prefinanziamento nel periodo che intercorre tra la data di stipulazione del contratto di mutuo ed il completamento delle formalità a cui è subordinata l’erogazione del mutuo;

-

sarà, a norma del contratto di apertura di credito, rimborsato alla banca che ha concesso il prestito nel breve periodo.

Mutuo a tasso fisso - L’operazione di mutuo presenta i seguenti momenti principali:

-

concessione del mutuo;

-

rimborso del mutuo, spesso effettuato a rate, nelle quali sono incluse anche gli interessi.

All’atto della concessione del mutuo, occorre rilevare il corrispondente debito.

Una società in data 1/3/200x richiede presso la banca l’erogazione di un mutuo per euro 600.000,00 a tasso di interesse fisso con rimborso a quote costanti, con le seguenti caratteristiche: tasso di interesse: 8%; durata del mutuo: 10 anni; rata costante: semestrale posticipata.

Per semplicità ipotizziamo che il tasso di interesse sia in linea con quello di mercato (pertanto non occorre procedere all’attualizzazione) e non ci sia spese di istruttoria (pertanto non occorre procedere al calcolo del tasso di interesse effettivo).

1/3/200x Concessione del mutuo

| SP | C.IV.1 | Banca c/c | 600.000,00 | |

| SP | D.4 | Mutui passivi | 600.000,00 |

Il rimborso avviene, poi progressivamente con il pagamento delle rate semestrali. Supponendo che la rata sia pari a 30.000 si dovrà procedere alla seguente contabilizzazione.

1/9/200x Pagamento della rata

| CE | C.17 | Interessi passivi | 24.000,00 | |

| SP | D.4 | Mutui passivi | 6.000,00 | |

| SP | C.IV.1 | Banca c/c | 30.000,00 |

Al termine dell’esercizio si deve registrare il rateo passivo per gli interessi maturati a partire dall’ultima rata pagata, tenendo quindi conto del valore residuo del debito:

Debito residuo: 600.000 - 6.000= 594.000.

Interessi di competenza: 594.000 x 8% x (92/365) = 11.977,64.

Al 31/12/20x - Rilevazione degli interessi di competenza

| CE | C.17 | Interessi passivi | 11.977,64 | |

| SP | E | Ratei passivi | 11.977,64 |

Mutuo con tasso d’interesse indicizzato - Ai fini di contenere effetti inflazionistici, i finanziamenti possono essere indicizzati sia rispetto al tasso di interesse, quando il tasso è indicizzato in funzione di specifici parametri, sia rispetto al capitale, quando il valore del capitale da rimborsare è parametrato a uno specifico indicatore oppure si può avere una indicizzazione mista.

Il caso più frequente, qui esaminato, è l’indicizzazione sui tassi di interesse, che implica una distinzione.

Qualora il mutuo sia indicizzato a parametri non di mercato, non vi è alcuna complicazione valutativa. Se il tasso di interesse nominale aumenta o diminuisce in modo prestabilito dalle previsioni contrattuali e le sue variazioni non sono dovute a indicizzazioni legate a parametri di mercato, come nel caso di clausole contrattuali di “step-up” o di “step-down” che prevedono incrementi o decrementi prestabiliti del tasso di interesse nominale (ad esempio il tasso del 4% per il primo anno, del 6% per il secondo e dell’8% dal terzo anno e fino alla data di scadenza), non si deve ricalcolare il tasso di interesse effettivo (OIC 19, par. 64).

Nel caso, invece, in cui l’indicizzazione avvenga a parametri di mercato si rende necessario rivalutare il tasso di interesse effettivo. A tal fine è necessario rideterminare periodicamente i flussi finanziari futuri per riflettere le variazioni dei tassi di interesse di mercato, ricalcolando così il tasso di interesse effettivo con decorrenza dalla data in cui lo stesso è stato rilevato in base al contratto.

In 1.1.20xx la società ha ottenuto un mutuo triennale di 500.000 euro con spese iniziali di 50.000. Il tasso di interesse nominale è variabile e pari al tasso Euribor a 1 anno vigente al 1° gennaio di ogni anno di durata del finanziamento più uno spread del 2,50%. Gli interessi passivi sono pagati posticipatamente al 31 dicembre di ogni anno per 3 anni ed il rimborso del prestito avverrà alla scadenza del triennio. Ipotizzando che l’Euribor al 1° gennaio sia per il 20xx pari a 0,50%, per il 20x1 pari a 0,80% e per il 20x2 pari a 1,20%, il tasso nominale applicabile risulta essere rispettivamente per i 3 anni pari 3%; 3,30%; 3,70%.

Per determinare gli interessi e il valore del mutuo, considerando l’ammortamento delle spese iniziali, ogni anno occorre calcolare il tasso di interesse effettivo.

Al 20xx il tasso di interesse effettivo risulta pari a 6,796%, in quanto rappresenta il tasso di interesse che uguaglia il valore iniziale del debito (450.000) ai flussi di cassa attualizzati futuri (15.000 per il 20xx; 15.000 per il 20x1 e 515.000 per il 20x2).

| Anno | Valore del debito all’1/1 [a] | Interessi passivi con tasso di interesse effettivo [b] = ([a] * 6,796%) |

Interessi passivi con tasso di interesse nominale [c] = ([a] * 3%) |

Valore del debito al 31/12 [d] = [a] + [b] - [c] |

| 20xx | 450.000,00 | 30.583,56 | 15.000,00 | 465.583,56 |

| 20x1 | 465.583,56 | 31.642,67 | 15.000,00 | 482.226,23 |

| 20x2 | 482.226,23 | 32.773,77 | 15.000,00+500.000,00 | 0 |

Al 20x1 il tasso di interesse effettivo risulta pari a 7,113%, in quanto rappresenta il tasso di interesse che uguaglia il valore iniziale del debito (465.583,56) ai flussi di cassa attualizzati futuri (16.500 per il 20x1 e 516.500 per il 20x2).

| Anno | Valore del debito all’1/1 [a] | Interessi passivi con tasso di interesse effettivo [b] = 7,113% * [a] del 20x1, 20x2 |

Interessi passivi con tasso di interesse nominale [c] = 3,3% * [a] del 20x1, 20x2 |

Valore del debito al 31/12 [d] = [a] + [b] - [c] |

| 20xx | 450.000,00 | 30.583,56 | 15.000,00 | 465.583,56 |

| 20x1 | 465.583,56 | 33.117,22 | 16.500,00 | 482.200,78 |

| 20x2 | 482.200,78 | 34.299,22 | 16.500,00+500.000,00 | 0 |

Gli interessi da iscrivere in Conto economico nel 20x1 sono pari a 33.117,22 e la differenza tra questi e il tasso di interesse nominale (16.617,22) va a incrementare il valore del mutuo, contribuendo all’ammortamento delle spese iniziali.

Al 31/12/20x1 Pagamento degli interessi

| CE | C.17 | Interessi passivi | 33.117,22 | |

| SP | D.4 | Mutui passivi | 16.617,22 | |

| SP | C.IV.1 | Banca c/c | 16.500,00 |

Nell’ultimo anno il tasso di interesse effettivo risulta essere pari a 7,528%, quale tasso di interesse che uguagli il valore iniziale del prestito (482.200,78) ai flussi in uscita 518.500.

| Anno | Valore del debito all’1/1 [a] |

Interessi passivi con tasso di interesse effettivo [b] = 7,113% * [a] del 20x2 |

Interessi passivi con tasso di interesse nominale [c] = (3,7% [a] del 20x2 |

Valore del debito al 31/12 [d] = [a] + [b] - [c] |

| 20xx | 450.000,00 | 30.583,56 | 15.000,00 | 465.583,56 |

| 20x1 | 465.583,56 | 33.117,22 | 16.500,00 | 482.200,78 |

| 20x2 | 482.200,78 | 36.299,22 | 18.500,00+500.000,00 | 0 |

Al 31/12/20x2 Pagamento degli interessi

| CE | C.17 | Interessi passivi | 36.299,22 | |

| SP | D.4 | Mutui passivi | 17.799,22 | |

| SP | C.IV.1 | Banca c/c | 18.500,00 |

Al 31/12/20x2 Rimborso mutuo

| SP | D.4 | Mutui passivi | 500.000,00 | |

| SP | C.IV.1 | Banca c/c | 500.000,00 |

Estinzione anticipata del debito

Qualora il debito venga estinto anticipatamente, va stornato nel momento in cui si sottoscrive l’accordo ovvero si estingua finanziariamente l’obbligazione, se successivo (OIC 19, par. 90). Quando l’opzione dell’estinzione anticipata è prevista contrattualmente si rende necessario rideterminare i flussi finanziari futuri utili al calcolo di interesse effettivo.

Nel caso di estinzione anticipata di un debito a condizioni o in tempi non previsti nell’ambito della stima dei flussi finanziari futuri, la differenza tra il valore contabile residuo del debito al momento dell’estinzione anticipata e l’esborso di disponibilità liquide è rilevata nel Conto economico tra i proventi o tra gli oneri finanziari (OIC 19, par. 62).

Qualora, invece, la società non adotti il criterio del costo ammortizzato (es. nel bilancio abbreviato e delle microimprese) l’eventuale valore contabile residuo dei costi di transazione iscritti tra i risconti attivi è addebitato a Conto economico tra gli oneri finanziari.

Il 1.1.20x1 la società ha ottenuto un mutuo triennale di 200.000 euro con spese iniziali di 9.000. Il tasso di interesse applicato è un tasso fisso annuale del 4% e la società decide di iscrivere il mutuo al valore nominale, non applicando il criterio del costo ammortizzato.

Al 1/1/20x1 Iscrizione del mutuo

| SP | C.IV.1 | Banca c/c | 200.000,00 | |

| SP | D.4 | Mutui passivi | 200.000,00 |

È necessario al momento della concessione del mutuo rilevare anche i costi di transazione pari a 9.000 euro, che sono di competenza per l’intera durata del mutuo.

Al 1/1/20x1 Iscrizione del mutuo

| SP | D | Risconto attivo | 9.000,00 | |

| SP | C.IV.1 | Banca c/c | 9.000,00 |

Alla fine del primo anno la società deve corrispondere gli interessi maturati pari a 8.000 euro e, in sede di scritture di rettifica, ripartire in quote costanti il risconto attivo per fra gravare nell’esercizio la quota di competenza dei costi di transazione

Al 31/12/20x1 Pagamento degli interessi maturati

| CE | C.17 | Interessi passivi | 8.000,00 | |

| SP | C.IV.1 | Banca c/c | 8.000,00 |

Al 31/12/20x1 Iscrizione della quota di competenza dei costi iniziali

| CE | C.17 | Costi di transazione | 3.000,00 | |

| SP | D | Risconti attivi | 3.000,00 |

Supponiamo, poi, che alla fine del secondo esercizio la società decida di estinguere anticipatamente il mutuo. In questo caso alla fine dell’anno la società oltre a rimborsare il capitale e corrispondere gli interessi maturati, dovrà anche imputare a Conto economico il residuo del risconto attivo, riferito ai costi di transazione.

Al 31/12/20x2 Rimborso del capitale

| SP | D.4 | Mutui | 200.000,00 | |

| SP | C.IV.1 | Banca c/c | 200.000,00 |

Al 31/12/20x2 Pagamento degli interessi maturati

| CE | C.17 | Interessi passivi | 8.000,00 | |

| SP | C.IV.1 | Banca c/c | 8.000,00 |

Al 31/12/20x2 Storno del residuo risconto attivo

| CE | C.17 | Costi di transazione | 6.000,00 | |

| SP | D | Risconti attivi | 6.000,00 |

11.4.6. Riporto